Будем откровенны: мерилом стоимости всех аспектов жизни украинцев является не только гривня.

Мы все еще измеряем стоимость квартир в долларах, автомобилей - в евро, все чаще сравниваем цены в магазинах и ресторанах с соседними странами. Более того, наши сограждане открывают депозиты в иностранной валюте и инвестируют в государственные облигации с валютной привязкой. Наконец, украинский бизнес продолжает брать кредиты в иностранной валюте. Все это называется емким термином "валютизация", хотя в быту мы продолжаем именовать этот процесс долларизацией, поскольку доллар США, несмотря на расширение торговли с Евросоюзом, все равно остается главной иностранной валютой украинцев для сбережений.

Последний показатель доли валютных кредитов в Украине - 41% по состоянию на июнь 2019 г. И он значительно выше долларизации в странах-соседях (20–34%). Украина - не самая долларизованная среди похожих по развитию стран (см. рис. 1). Проблема скорее в неизменной на среднесрочном горизонте доле валютных кредитов в портфелях банков.

Долларизация в независимой Украине до кризиса 2008-го росла, как и в большинстве ближайших по развитию европейских стран - Болгарии, Румынии и Венгрии. С 2009 г. во всем регионе произошла дедолларизация, причем у нас она была наиболее динамичной: доля валютных кредитов сократилась с 59% к концу 2008 г. до 34% к концу 2013-го. Причин несколько: запрет валютного кредитования физических лиц в конце 2009 г. и отток фондирования "дочек" европейских банков, которое было драйвером "надувания пузыря" на рынке недвижимости.

До кризиса 2014–2015 гг. новое гривневое кредитование бизнеса росло, но первая же волна мощной девальвации развернула тренд, и в феврале 2015-го уровень долларизации вернулся к 60%. В последние четыре года на фоне финансовой стабилизации этот показатель вновь начал снижаться, но он далек от среднеевропейских значений.

Почему заемщик выбирает доллар, и чем это грозит?

Валютные кредиты до сих пор привлекают заемщиков гораздо более низкими ставками, чем у гривневых. А банки выдают такие кредиты, поскольку имеют относительно дешевые валютные ресурсы - депозиты населения. В условиях стабильного обменного курса и роста разницы между гривневыми и валютными ставками кредиты в иностранной валюте качественным корпоративным заемщикам увеличились более чем на 30% за последний год, если считать в долларовом эквиваленте (по состоянию на конец июня 2019 г.).

Сейчас такие кредиты выглядят высококачественными, а наибольшие их доли в портфеле наблюдаются в четырех отраслях промышленности: энергетике, машиностроении, металлургии и масло-жировом производстве. Но, согласитесь, качество этих кредитов критически зависит либо от решений государства, если речь идет о "зеленом" тарифе, либо от изменчивой мировой конъюнктуры.

Когда наступает экономический кризис, валютный риск (риск получения убытков вследствие девальвации) на уровне предприятия реализуется следующим образом. С одной стороны, снижается стоимость продукции в результате сокращения спроса на мировых рынках или внутри страны, как следствие, уменьшается выручка в долларовом эквиваленте. С другой - одновременно растет объем обслуживания валютного кредита в пересчете в гривню, а себестоимость продукции увеличивается из-за привязанных к курсу доллара цен на горючее и импортируемые компоненты.

Если оценка риска была недостаточной, то предприятие перестает платить по кредиту и просит банк о реструктуризации. Для банка она невыгодна, - у него в это время дорожают ресурсы, поскольку приходится удерживать вкладчиков от бегства. В конце концов, банки становятся первыми жертвами долларизации, поскольку валютные поступления от кредитов сокращаются, а депозиты в валюте приходится добросовестно отдавать вкладчикам.

То есть валютный риск неравномерно распределен между участниками рынка и концентрируется прежде всего в банках. Если в стране стабильная макроэкономическая ситуация, то бизнес и население склонны недооценивать этот риск. Но во время кризиса обесценивание гривни может привести к скачку кредитного риска, а банки со слишком долларизованными балансами получают значительные убытки. Это подтверждают и результаты последнего стресс-теста банков: чем выше уровень долларизации кредитных портфелей, тем больше рост кредитного риска по неблагоприятному сценарию. Так, при долларизации кредитного портфеля банка в 13% прирост его кредитного риска в случае значительного обесценивания гривни составляет всего 3%. Если же долларизация портфеля превышает 80%, то кредитный риск сразу возрастает на 15–40%.

Впрочем, до сих пор потери банков в украинских реалиях не всегда были тождественны потерям их собственников. И собственники, и менеджмент банков из-за асимметрии информации успевали полностью или частично "выскочить" первыми. Государство, защищая устойчивость банковского сектора и непрерывность платежей, помогало финансировать Фонд гарантирования вкладов физических лиц или рефинансировало банки, временно столкнувшиеся с финансовыми проблемами. Суммарные прямые потери от последнего банковского кризиса (2014–2016) достигли 16% ВВП. И именно высокая долларизация портфелей была весомой причиной этих потерь.

Банки - лидеры долларизации

После кризиса, как правило, уровень долларизации сокращается естественным образом, хотя и не так быстро, как хотелось бы. Наш целевой ориентир должен быть в среднесрочной перспективе на уровне 30–35% (Болгария, Румыния), а в долгосрочной - на уровне 15–20% (Польша, Чехия). В последнем Отчете о финансовой стабильности Национальный банк подсчитал, что естественный уровень долларизации составляет 20%.

Сегодняшняя высокая долларизация в Украине обусловлена проблемами прошлого: низким качеством управления и недоверием населения к государственной политике, длительными периодами фиксированного обменного курса и макрофинансовой нестабильностью. Если эти факторы устранить, то долларизацию будут определять в основном макроэкономические факторы - инфляция и обменный курс. Модель рассчитывает естественный уровень долларизации, при котором разница между доходностями гривневых и валютных финансовых инструментов максимально отвечает девальвационным ожиданиям. Следовательно, ожидаемая доходность гривневых и валютных инструментов одинакова.

В Украине наблюдается прогресс: минус 14 процентных пунктов долларизации кредитного портфеля с конца 2015 г. (см. рис. 2). Но общий показатель по банковской системе напоминает среднюю температуру по больнице, то есть не отражает различия между группами банков. А они вопиющие.

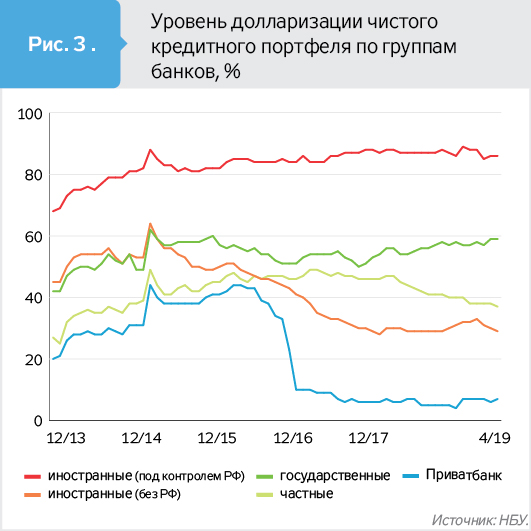

У четырех банков доля валютных кредитов - более 60%, что втрое превышает естественный уровень. Среди них - два банка с российским капиталом (Сбербанк и Проминвестбанк), которые традиционно полагались на валютное кредитование, а в результате военного конфликта и введенных санкций не смогли "размыть" портфель новыми кредитами, как это сделали другие финучреждения.

У Укрэксимбанка бизнес-модель связана с обслуживанием внешнеэкономической деятельности. Кроме того, в отличие от других банков, он не работает с массовым кредитованием населения, поэтому статистически доля валютных займов не могла существенно сократиться за счет кредитования розничных заемщиков.

Укрсоцбанк, в свою очередь, в процессе слияния с "Альфа-Банком", и он также не мог показать прогресс в дедолларизации.

В целом три банка с государственным капиталом (кроме Приватбанка) и "дочки" росбанков сосредоточили 52% портфеля валютных кредитов на чистой основе (за вычетом резервов). В то же время их доля во всем кредитном портфеле на чистой основе составляет всего 34%. В основном это очень давние кредиты, мертвым грузом повисшие на балансах этих банков. За последние два года долларизация портфелей выросла только у этих двух групп финучреждений (см. рис. 3).

В то же время с 2015 г. в иностранных (кроме российских) и частных украинских банках уровень долларизации кредитов снизился на 20 и 8 п.п. соответственно. В ряде банков с иностранным капиталом доля валютных кредитов сейчас ниже 20%, несмотря на наличие дешевых депозитов населения. Эти банки сделали выводы из существенных кризисных потерь, обусловленных долларизацией портфеля, и, вероятно, постараются избегать валютного риска.

Борьба с инвалютой как явлением неуместна

Несмотря на очевидную для нашего бурного времени неопределенность, можно сделать некоторые предположения.

Первое - даже при негативном сценарии настолько глубокой, как раньше, девальвации не будет. Нет таких безумных дисбалансов, бизнес и население привыкли к постоянным курсовым колебаниям. Нацбанк никому не обещает держать обменный курс гривни на определенном уровне, введя полноценное плавание.

Второе предположение - рынок привыкает к новой монетарной политике. Банки заинтересованы в макрофинансовой стабильности, важным элементом которой является успех в достижении инфляционной цели. Есть консенсус по необходимости постепенного снижения процентных ставок. Поэтому и разрыв между ставками в гривне и долларе сократится. Как следствие, резко уменьшится мотивация к валютному кредитованию.

Третье - валютная либерализация по факту способствует поступлению валюты в страну. Доля нерезидентов в ОВГЗ за этот год выросла в разы. Конечно, такое нашествие создает свои риски, но вложения делаются в гривне и зачастую на годы. Кроме того, валютная либерализация дает банкам больше свободы в маневрировании ресурсами и позволяет им более эффективно выбирать стратегию управления валютным риском.

То есть ситуация существенно отличается и от 2013-го и тем более от 2008 г. В чем я точно уверен, так это в том, что не следует пугать рынок возможными запретами, которые его опытные игроки за 28 лет независимости научились успешно обходить. Стоит не бороться с валютой, а сделать гривневые активы и операции более привлекательными. И постепенно вытеснить доллары из пространства решений украинцев.

Иными словами, целью государства является не дедолларизация, а гривнезация. Это приведет к большей стабильности работы банков, а люди перестанут их бояться.

Войти с помощью Google

Войти с помощью Google