После многих сетований и обращений правительство, видимо, согласится со снижением рентных платежей газодобывающих компаний. На что решится парламент, в котором уже зарегистрирован законопроект №2120 (и он такой не один), увидим в ближайшее время. Пока что это не дает ответа на вопрос, чем правительство заменит прогнозировавшуюся ранее сумму поступлений от рентных платежей (9–12 млрд грн), которую оно обещало направить на социальную помощь. Тем внимательнее следует взглянуть на ренту.

В августе 2014 г. правительство, как обещали его представители, временно, до 1 января 2015 г., увеличило ставки платы за пользование недрами для природного газа, реализуемого не для потребностей населения: для газа, добываемого из залежей на глубине до 5 км, - с 28 до 55%, для газа из залежей на глубине свыше 5 км - с 15 до 28%. Вместе с тем с целью стимулирования разведки и эксплуатации новых месторождений правительством был введен понижающий коэффициент ставки к газу, добытому из скважин, введенных в эксплуатацию после 1 августа 2014 г., на протяжении двух лет с даты внесения таких скважин в реестр на уровне 55% (отменен с января и восстановлен с марта 2015 г.).

Сразу же после принятия этих изменений в экспертной среде, приближенной к добывающим компаниям, эти инициативы были жестко раскритикованы. В декабре 2014 г. группа газодобывающих компаний - СП "Полтавская нефтегазовая компания", группа компаний "Гео-Альянс", "Смарт-Энерджи", "Бурисма", "Эско-Север", "Пари", "Первая Украинская нефтегазовая компания", ООО "Куб-Газ", ООО "Тисагаз", ЧАО "Нефтегаздобыча" - обратилась с открытым письмом к руководству страны с просьбой оставить ставки рентной платы на уровне июля 2014-го. Негосударственные добывающие компании апеллируют к парламентариям и правительству о необходимости капиталовложений в добычу газа, что является хоть и не значительной пока, но все же составляющей обеспечения энергонезависимости Украины. Повышение ставок рентных платежей все-таки привело к сокращению объемов разведки и добычи газа, о чем ZN.UA неоднократно писало.

С начала 2015 г. изменение рентных платежей было имплементировано на постоянной основе и даже увеличены ставки на газ, добытый при выполнении договоров о совместной деятельности (ДСД), - до 60 и 65% в первом и втором кварталах 2015 г. и до 70% в дальнейшем. Кроме того, в марте Верховная Рада повысила ставки за пользование недрами для "Укргаздобычи" (УГД) одновременно с увеличением цены приобретения добытого ею газа с 349 до 1590 грн/тыс. кубометров.

Попробуем определить, насколько обоснованны действия правительства, а также критика этих мер со стороны газодобывающих компаний.

При определении ставок платы за пользование недрами следует учитывать цену газа, себестоимость его добычи, а также необходимую прибыль на вложенный капитал. Предполагая, что утвержденная НКРЭКУ цена природного газа для "Укргаздобычи" в 1590 грн/тыс. кубометров является близкой к себестоимости, минимальная полная себестоимость без учета рентной платы составляет 22 долл. Относительно низкие затраты УГД связаны с тем, что большую часть - 86,6% газа эта компания добывает в основном из залежей средней трудности, залегающих на глубине до 5000 м, со сравнительно низкими затратами на оплату труда и социальные отчисления.

Себестоимость добычи природного газа других компаний в Украине выше, поскольку они разрабатывают месторождения с более сложными геологическими условиями (если действительно разрабатывают), несут дополнительные затраты, связанные с транспортировкой газа и т.п. Она приближается к соответствующим показателям в других странах, не богатых залежами углеводородов, - около 80 долл./тыс. кубометров. Конечно, если принимать во внимание заверения негосударственных добывающих компаний.

Вопрос относительно объема затрат на поиск и разведку новых месторождений является дискуссионным. Первый из подходов предполагает включение затрат на разведку в себестоимость добычи газа постфактум. При таком подходе себестоимость разведки незначительна, поскольку затраты на поиск относительно легкодоступных месторождений природного газа, разведанных много лет назад, даже с приведением к нынешней стоимости значительно ниже, чем нынешние затраты на поиск и разведку новых низкодебитных и труднодоступных месторождений. Таким образом, можно предположить, что полная себестоимость добычи газа без учета рентных платежей в частных добывающих компаниях составляет от 100 долл./тыс. кубометров.

Второй подход предполагает учет будущих затрат, себестоимость разведки новых месторождений будет значительно выше и, исходя из аналогичных затрат в других регионах мира, составит до 120 долл./тыс. кубометров. Следовательно, средняя и верхняя границы общей себестоимости (без учета платы за пользование недрами, но с учетом затрат на разведку) добычи газа могут составить соответственно 160 и 200 долл./тыс. кубометров.

Третий подход предполагает, что поскольку затраты на поиск и разведку месторождений, эксплуатируемых сегодня частными компаниями, осуществлялись за счет государства, относить их к себестоимости нецелесообразно. Готовые к эксплуатации месторождения госкомпаний часто переходили в руки частных компаний благодаря решениям судов, созданию СП, коррумпированным схемам выдачи лицензий и т.п. Как следствие, свыше 90% добычи газа из месторождений, которые сегодня эксплуатируются частными компаниями, принадлежат лицам, так или иначе связанным с властными структурами: Н.Злочевскому (экс-министр экологии, находящийся в розыске), Р.Ахметову, В.Пинчуку, И.Коломойскому. Поэтому для многих частных газодобывающих компаний реальная себестоимость добычи ограничивается себестоимостью исключительно добычи ориентировочно в 80 долл./тыс. кубометров и не учитывает затрат на поиск и разведку месторождений.

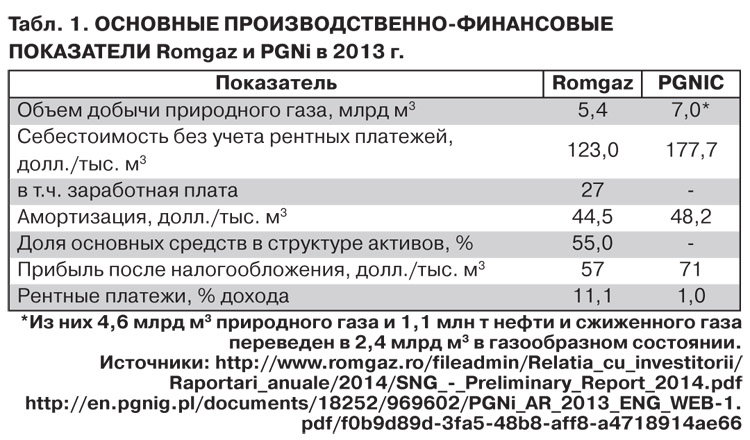

При определении второго, влияющего на долю ренты, фактора - прибыли от добычи газа - также будем исходить из вышеприведенных данных: для добычи 15,1 млрд кубометров УГД использует основные средства на сумму 4,4 млрд долл. Допустив, что доля основных средств в структуре активов составляет 60%, а доходность активов - 13%, получаем, что необходимая прибыль после налогообложения должна составлять 63 долл./тыс. кубометров. Для сравнения: в двух самых крупных государственных добывающих компаниях Румынии и Польши - Romgaz и PGNiG в 2013 г. этот показатель составлял соответственно 57 и 73 долл. за тысячу кубометров.

Отняв от цены природного газа необходимую прибыль и затраты полной себестоимости, получим объем природной ренты, которую государство должно изъять за счет корректно установленной ставки платы за пользование недрами.

Как видно из данных табл. 2, при обнародованной Минэкономразвития средневзвешенной цене природного газа за период с августа 2013-го по июль 2014 г. в 350 долл./тыс. кубометров доля ренты колебалась в пределах от 19 до 56%. При этом средневзвешенная ставка платы за пользование недрами от рыночной стоимости газа, предназначенного для промышленности (это как раз клиенты частных добывающих компаний), составляла 37,9%.

Поэтому решение правительства о повышении ставки за пользование недрами было обоснованным, вопрос в том, насколько и каким образом она должна была увеличиться с учетом изменчивости цены природного газа и необходимости стимулировать инвестиции в разведку запасов. В условиях высоких цен импорта природного газа, как это имело место в 2013–2014 гг., такая схема обеспечивала достаточную рентабельность для газодобывающих компаний, затраты которых ограничиваются собственно себестоимостью добычи. Однако при наблюдаемых сегодня более низких ценах - 280 долл./тыс. кубометров доля природной ренты в лучшем случае не превышает 44%.

С учетом изложенного выше реформирование системы налогообложения добычи природного газа можно осуществить следующим образом:

1. С учетом аргументов, изложенных в третьем подходе к определению себестоимости добычи газа из скважин, введенных в эксплуатацию до августа 2014 г., следует оставить ставки рентной платы на уровне 20 и 55%. Отдельно следует остановиться на изменениях в Налоговый кодекс, предусматривающих установление отдельной ставки за добычу газа, осуществляемую по договорам о совместной деятельности. В условиях административно установленной с 2010 г. цены для "Укргаздобычи" на уровне 349 грн/тыс. кубометров это предприятие не имело возможности наращивать объемы капитальных расходов, необходимых для добычи труднодоступных залежей газа. В 2014 г. компанией "Укргаздобыча" добыто 15,1 млрд кубометров, из них 1,1 млрд - на условиях ДСД, в том числе 0,9 млрд на глубине свыше 5000 м.

Компания "Укрнафта", де-факто контролируемая группой Коломойского, также использовала механизм ДСД. Как повод для отказа от реализации газа для потребностей населения?!

Во-первых, логика увеличения ставки за добычу газа по договорам ДСД обусловлена тем, что фактическая себестоимость добычи в основном не включает затрат на разведку и поиск месторождений, поэтому и не превышает 80 долл./тыс. кубометров. При средней ожидаемой цене газа в 300 долл. доля ренты в стоимости газа составляет 48%, что не меньше величины ставки в 70%. Во-вторых, правительство таким образом склоняет контрагентов "Укргаздобычи" и "Укрнафты" расторгнуть или пересмотреть заключенные ДСД, чтобы заставить их реализовывать газ по административно установленным ценам. Вместе с тем правительство запланировало повысить административную цену приобретения газа у УГД до 1590 грн и плату за пользование недрами для природного газа, предназначенного для населения и добываемого на глубине до 5000 м, с 20 до 70%. Но это вряд ли улучшит финансовое положение и объем инвестиций УГД. Если в 2013 г. при цене газа в 350 грн/тыс. кубометров на добычу и разведку "Укргаздобыча" могла использовать 35 долл. за тысячу кубометров, то с апреля 2015-го на указанные цели можно израсходовать только 22 долл. Учитывая сверхвысокие ставки за добычу газа на условиях ДСД, можно ожидать, что они будут отменены или объем добычи газа на таких условиях существенно снизится.

2. Учитывая аргументы, изложенные во втором подходе к определению себестоимости добычи газа из новых скважин, введенных после августа 2014 г., предлагается ввести более гибкую схему налогообложения, которая учитывала бы изменчивость ценовой конъюнктуры и большие затраты в составе себестоимости на поиск и разведку новых месторождений. В мире все большую популярность приобретают механизмы изъятия природной ренты, которые предусматривают сочетание рентных платежей, установленных в процентах к доходам, и повышенных ставок налога на прибыль. Одним из возможных вариантов введения такого механизма является тот, что предусматривает установление ставки платы за пользование недрами на уровне 16% от доходов и введение дополнительной ставки налога на прибыль на уровне 12% (общая ставка налога на прибыль составит 30%).

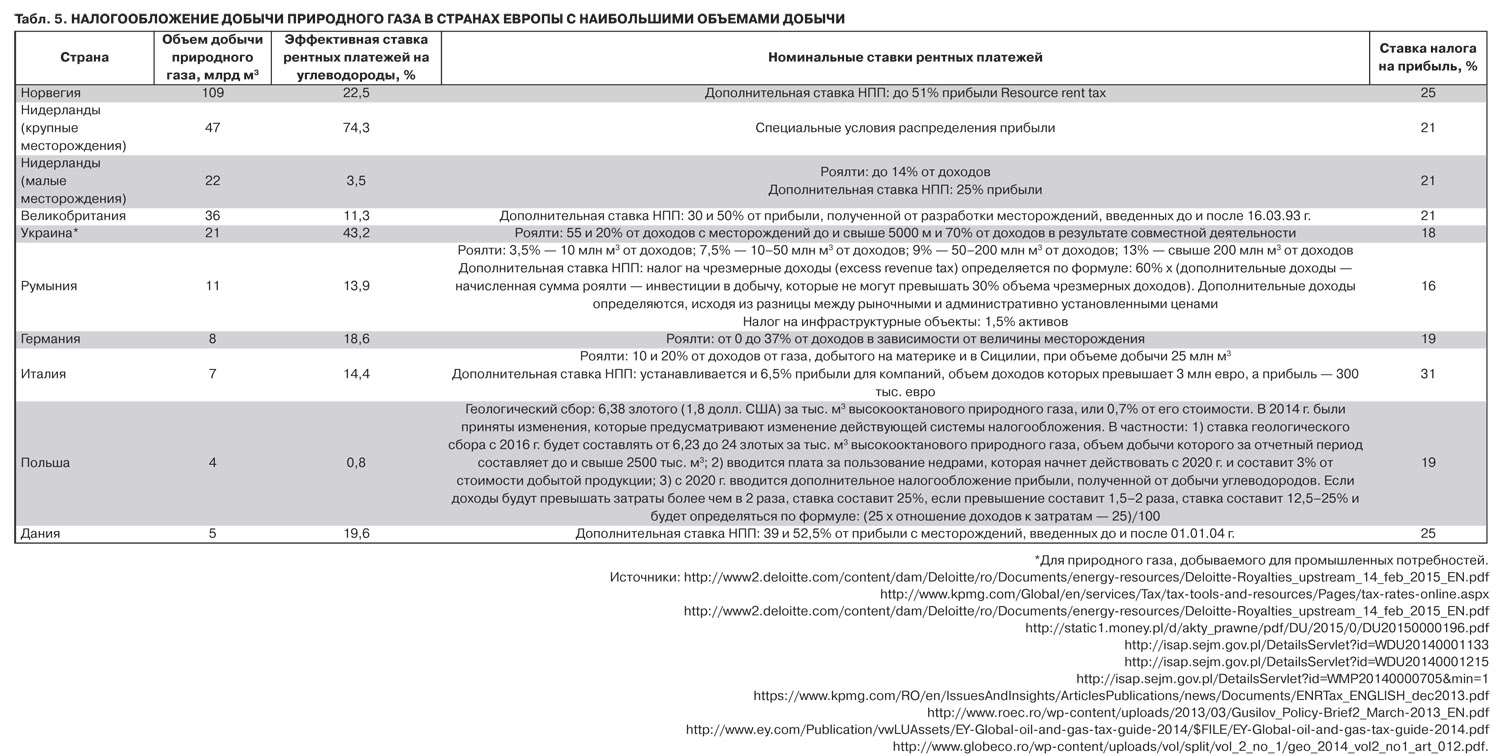

В таких условиях при средних затратах добычи газа в новых скважинах в 160 долл./тыс. кубометров уровень налоговой нагрузки составит 25% и будет находиться на среднем уровне среди других стран, не богатых залежами природного газа. По примеру самых прогрессивных в налогообложении добычи углеводородов стран (Норвегии, Великобритании, Дании) можно было бы полностью определить объектом налогообложения рентной платой прибыль предприятия. Это позволило бы в большей степени учитывать особенности уровня затрат на конкретных скважинах и месторождениях. Но, с другой стороны, существует большой риск, что отечественные умельцы используют эту схему для "оптимизации" налогообложения за счет заказа услуг у связанных лиц-нерезидентов.

В завершение замечу, что налоговый климат зависит от налогообложения, но не настолько, как это принято считать в Украине. Не меньшее, а возможно, и большее влияние оказывают прозрачные правила игры и стабильность налоговой системы. С целью обеспечения этой стабильности в законодательстве или путем заключения отдельных соглашений можно предусмотреть механизм, который гарантировал бы неизменность ставок на добычу газа из новых месторождений без согласия добывающих компаний. Что же касается заявлений газодобывающих компаний, контролируемых отечественными олигархами, о необходимости налогового стимулирования добычи газа, то они необоснованны, поскольку у них отсутствуют как современные технологии добычи труднодоступных залежей газа, которые есть у транснациональных корпораций, так и навыки ведения бизнеса без протекции властных структур.

Войти с помощью Google

Войти с помощью Google