На протяжении всего периода независимости украинское общество волнует целый комплекс проблем, которые, по мнению большинства, следует решать с помощью революционных реформ. Однако коренных преобразований в Украине так и не произошло, вместо того она пережила уже несколько революций как в прямом, так и в переносном смысле. Возможно, причина этих революций и заключается в отсутствии революционных реформ.

Когда говорят о комплексе проблем украинского общества, то, как правило, на ум приходит типичная, иррационально развивающаяся в условиях коррупции, олигархическая экономика, низкое качество государственных услуг, слабость защиты прав собственности и высокая налоговая нагрузка. Предметом статьи мы не случайно выбрали именно налоговую сферу, ведь она в последнее время находится в эпицентре потенциальных революционных изменений.

Сентябрь 2015 г. ознаменовался презентацией трех концепций реформирования: правительственной (Минфин), парламентской (налоговый комитет) и общественной (общественные, аналитические и другие гражданские платформы с отдельными народными депутатами).

В эпицентре налоговых инициатив оказалось налогообложение труда. Причиной этого, по мнению авторов концепций, была острая необходимость бороться с неофициальным рынком оплаты труда, размер которого объективно оценить практически невозможно. Авторы всех представленных концепций предлагают радикальное сокращение ставки ЕСВ, вплоть до его полной отмены (предложение общественных организаций).

Вместе с тем откровенно мало внимания в предложенных концепциях уделено НДС (за исключением снижения ставки этого налога до 15% - предложение налогового комитета ВРУ) и ликвидации всех льгот (предложение Минфина и общественных организаций).

Возникает вполне логичный вопрос: действительно ли снижение (отмена) ЕСВ приведет к ликвидации теневого рынка оплаты труда? С учетом высокого уровня недоверия украинского общества к государству и его реформаторским инициативам (особенно в налоговой сфере) довольно сложно найти однозначный ответ на этот вопрос. Отражением этой неоднозначности стала значительная поляризация мнений о потенциальной эффективности радикальной реформы ЕСВ в экспертной среде. Большинство чиновников и некоторый сегмент бизнес-среды (как правило, представители официальной экономики) полностью воспринимают такую идею. Однако отдельные чиновники и значительная часть бизнеса (неофициальная экономика) в такие эффекты не верят. Наемные работники уже считают свои выгоды от увеличения номинальных заработных плат за счет уменьшения ЕСВ и "бруттизации" зарплат. Аргументы и у одних, и у других довольно весомые, поэтому дискутировать с ними тяжело.

По мнению авторов, бороться с теневым рынком оплаты труда нужно не так уменьшением уровня налоговой нагрузки, как жестким контролем над трудоустройством со стороны Комиссии по охране труда, ГФС и местных органов власти. Все эти учреждения нужно наделить соответствующими полномочиями за контролем использования рабочей силы, в том числе с применением косвенных методов контроля. Конечно, часть бизнеса и все политики (особенно перед выборами) в один голос скажут о повышении административного давления на бизнес… что мы ведь идем в Европу, а там… А что там? А там, друзья, в сегменте использования рабочей силы контроль довольно жесткий. Вот, например, реальная ситуация. Украинский предприниматель перенес часть бизнеса в Румынию. По старой привычке на складе официально оформили одного человека для отгрузки товара. Наведалась налоговая с местными органами власти и использовала "косвенный метод контроля" с аргументом, что один человек в день может отгрузить пять конструкций, а у вас за день отгружаются сто. Так что, будьте добры, доплатите в бюджет разницу и, конечно, штраф.

Авторы соглашаются с утверждением, что в условиях слабости институтов власти внедрение такого вида контроля несколько опасно с позиции углубления коррупционных проявлений в контролирующих органах. Тогда как вариант можно разработать и применять государственные стандарты использования труда в экономике с четким определением (вместе с отраслевыми институтами и общественными организациями) человеко-часов, необходимых для осуществления того или другого бизнеса-процесса. Для начала достаточно их внедрить для строительства, сельского хозяйства, торговли.

Вернемся к ЕСВ. Давайте рассмотрим ближе потенциальные эффекты сокращения ЕСВ в реалиях украинской экономики. Прежде всего, немного непонятна сама мотивация работодателей к "отбеливанию" заработных плат в ответ на подобную реформу. Если у предприятия есть налаженная и гибкая схема оптимизации налоговой нагрузки, надежно работавшая при разных руководствах и форматах фискальных органов Украины, то зачем от нее отказываться в условиях нынешней политико-экономической неопределенности. Учитывая сложное финансовое положение, в котором сегодня оказалось большинство украинских предприятий, существует значительная вероятность того, что снижение ЕСВ не будет воспринято ими как сигнал от государства к снижению налоговой нагрузки и упрощению условий ведения бизнеса. Вместо вывода зарплат из "тени" сумма экономии на ЕСВ может быть трансформирована в прибыль предприятий, распределение и использование которой осуществляется на их собственное усмотрение… и, как правило, выводится за пределы Украины через фиктивные внешнеэкономические операции.

Сама концепция, положенная в основу сокращения ЕСВ, вызывает определенный скепсис. Конечно, он может быть необоснованным, и работодатели на практике выведут значительную часть заработных плат из "тени". Необходимо понимать, что стимулировать их к таким действиям в Украине могут только экономические факторы. Имеется в виду ситуация, когда выгоды от финансирования незаконных схем уклонения от уплаты ЕСВ становятся незначительными по сравнению с официальной его уплатой. В этом контексте существенное сокращение ставки, предлагаемое правительственными и общественными реформаторами, является довольно мощным стимулом.

Вследствие детенизации номинальные заработные платы работников вырастут, а налоговая нагрузка на оплату труда для работодателей сократится. Теоретически вырисовывается идеальная картина типа "выигрыш-выигрыш". Однако за ней могут скрываться угрозы для национальной экономики, которые следует коротко охарактеризовать:

1. Повышение номинальной заработной платы необязательно будет означать рост реальных доходов работников. Это связано с тем, что раньше ЕСВ начислялся только на часть заработной платы (в лучшем случае, на треть). После реформы заработная плата, которую работник получал "в конверте", будет облагаться налогами ЕСВ, хотя и по новой сниженной ставке. А это означает, что работодатель для выплаты аналогичной суммы будет вынужден насчитать более высокую сумму. Поэтому вполне естественно, что следствием такого новшества является установление номинальной зарплаты на уровне ниже предыдущей заработной платы, содержавшей теневую составляющую. Реальная заработная плата, которую получает работник, сократится, однако будет официальной.

2. Сокращение ЕСВ, что приведет к повышению реальных доходов работников, не всегда будет полезным для экономики. Отдельные механизмы сокращения ЕСВ (например, детенизация заработных плат благодаря применению понижающих коэффициентов ставки ЕСВ в пределах определенных лимитов повышения официальной заработной платы) могут способствовать росту реальных доходов работников. Но дополнительные средства, полученные работниками, будут трансформированы в традиционные для Украины блага: потребление пищевых продуктов, оплату коммунальных услуг, покупку товаров кратко- и среднесрочного потребления. Это в лучшем случае, а в худшем - пойдут на теневой валютный рынок, который снова будет увеличивать уровень долларизации экономики Украины. В условиях украинской экономики, с ее значительными объемами критического импорта и высокой импортной энергозависимостью, с угрожающими инфляционными и курсовыми рисками, без создания соответствующих компенсаторных механизмов, такое повышение доходов населения может обернуться не повышением уровня жизни или стимулом к экономическому росту, а наоборот.

3. Самым важным с точки зрения эффективности реформы является решение работодателей об использовании высвобожденного финансового ресурса. Если вследствие сокращения ЕСВ предприятия получат свободные финансовые ресурсы, перед ними возникают разные альтернативы их использования. В случае, если предприятие добровольно или согласно законодательству направляет свободные средства на повышение заработных плат работников, эффект сокращения ЕСВ на себестоимость является нейтральным. Фактически затраты просто "мигрируют" из одной статьи в другую. Или же предприятие может принять решение об отнесении свободных финансовых ресурсов к прибыли, а дальше или распределить, или реинвестировать ее (для этого тоже нужны соответствующие налоговые стимулы). Существует также третья альтернатива - это сокращение на сумму высвобожденных финансовых ресурсов цены продукции с целью повышения ее конкурентоспособности на внешних и внутреннем рынках.

Какая из этих альтернатив использования суммы, оставшейся в распоряжении предприятия вследствие сокращения ЕСВ, является наилучшей с позиций национальной экономики, вопрос довольно дискуссионный. Необходимо подчеркнуть, что любая экономическая реформа должна ставить целью укрепление конкурентных позиций национальной экономики в средне- и долгосрочной перспективе, а не преследовать краткосрочные цели, которые, как правило, являются популистскими.

В этом контексте следует ожидать, что повышение официальных заработных плат, которое очень хорошо воспринимается избирателями, не приведет к существенному повышению реальных заработных плат. Дополнительные средства работники трансформируют в платежеспособный спрос: будут покупать потребительские товары, бытовую технику (в большинстве импортную), а также будут подогревать валютный рынок Украины, таким образом не создавая долгосрочный инвестиционный ресурс, являющийся драйвером экономического роста. Аналогичная ситуация - с распределением прибыли предприятий, которая в украинских реалиях может с успехом отправиться в офшоры или быть размытой с помощью незаконных схем.

Однако снижение налоговой нагрузки на труд может рассматриваться как альтернативный инструмент решения стратегической задачи - усиления конкурентных позиций национальных товаропроизводителей на мировом рынке. Этот тезис является неизменным и активно используется в предвыборных программах всех без исключения украинских правительств, но на практике дело не идет дальше популистского повышения зарплат и пенсий на смешные несколько или несколько десятков гривен в месяц для граждан и колоссальные дополнительные дефицитные финансовые ресурсы для бюджетной системы.

Идея использования снижения ЕСВ как инструмента повышения конкурентоспособности национальной экономики заключается в следующем. Путем уменьшения уровня налогообложения заработной платы государство предоставляет возможность бизнесу уменьшить себестоимость своих товаров и увеличить уровень занятости в экономике. В случае внедрения этой налогово-социальной реформы экономика имеет существенный резерв к снижению цен на произведенную продукцию. Как следствие, производители получают на мировом рынке преимущество в виде снижения цены, то есть национальный экспорт становится более дешевым по сравнению с иностранными товарами-субститутами. А если принять во внимание наличие сырьевых ресурсов, немалый по объему потребительский рынок - Украина будет выглядеть достаточно привлекательно с точки зрения инвестиционных вложений, которые на сегодня переполняют Польшу и, возможно, нуждаются в новых рынках и новых субъектах.

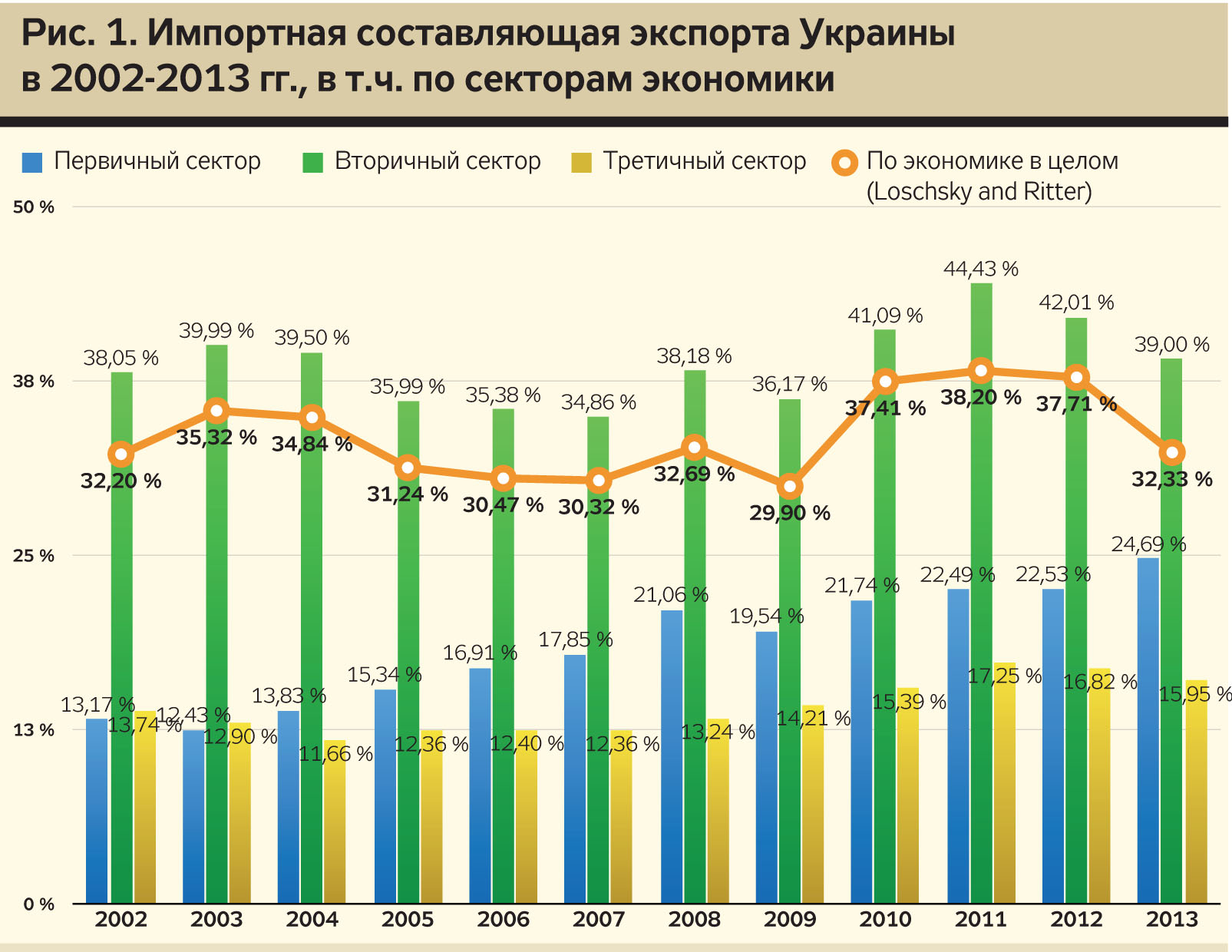

Однако и здесь не все так просто. Мы уже подчеркивали, что значительная доля критического импорта конечного потребления может нивелировать положительное влияние роста реальных доходов населения на национальную экономику. Как ни странно, отечественный экспорт тоже очень зависим от импорта. Однако этот импорт несколько иного характера - он представляет собой промежуточные узлы и агрегаты, сырье, энергетические материалы, которые необходимы для производства единицы национального экспорта. По нашим расчетам, среднее значение импортной составляющей в экспорте Украины колеблется от

30 до 38%. Наибольшая зависимость во вторичном секторе (перерабатывающая промышленность) - почти 40%.

В идеале для экономики хорошо, когда все экспортные товары производятся с использованием отечественного сырья и технологий. Высокая импортная зависимость украинского экспорта, с одной стороны, оказывает давление на его цену, а с другой - связывает руки правительству в контексте использования традиционных протекционистских механизмов. Такое ценовое давление (а особенно в условиях нынешнего валютного кризиса) может нивелировать ценовой эффект сокращения ставки ЕСВ для украинских товаропроизводителей.

Следовательно, сокращение ЕСВ можно использовать как протекционистский инструмент, если найти механизм снижения зависимости национального экспорта от импортного промежуточного потребления.

В начале статьи неслучайно акцентировалось на недостаточном внимании к НДС в концепциях экономических реформ. Именно НДС может быть, с одной стороны, инструментом сокращения зависимости украинской экономики от импорта, а с другой - компенсатором влияния сокращения ставки ЕСВ на государственный бюджет.

Возможной опцией реформы налогообложения труда, направленной на повышение конкурентоспособности национальной экономики, является одновременное повышение ставки НДС. Этот налог платит в бюджет конечный потребитель товаров, услуг, а не бизнес. Производитель импортирует товар и платит НДС на импорт в бюджет (происходит частичное отвлечение оборотных средств). Создавая из такого импорта украинскую продукцию и экспортируя ее, производитель получает возмещение уплаченного НДС из бюджета. Поэтому последний вариант более выгоден бизнесу, а потери бюджета страны минимизируются. Вместе с тем такие меры (повышение ставки НДС) не противоречат интеграционным и международным обязательствам Украины.

В результате имеет место ряд положительных эффектов для экономики:

1. Такими действиями мы защищаем национальную экономику от импорта, поскольку увеличивается ставка НДС, в т.ч. и на импорт. Кстати, меры по внедрению дополнительных ставок импортной пошлины были несколько преждевременными и вредными для экономики Украины, и не только исключительно с позиции экономической составляющей, но и репутации. Поскольку Украина является членом ВТО, то такие действия однозначно наносят ущерб нашему имиджу.

2. С другой стороны, мы стимулируем национальную экономику к экспорту, поскольку уплаченный в цепочке экспортера НДС вернется ему из бюджета.

3. Частично решается проблема с налогообложением богатых, которая до сих пор почти игнорировалась. Увеличение ставки НДС приведет к тому, что с более дорогих товаров будет платиться и большая сумма НДС. Произойдет определенное перераспределение налоговой нагрузки на более обеспеченные слои населения (хотя это момент дискуссионный, однако не безальтернативный).

4. Уменьшая налогообложение труда, государство обеспечивает целевое использование средств: бизнесу предоставляется право снижать цену собственной продукции, реинвестировать средства или повышать занятость.

Безусловно, такая реформа является весьма дискуссионной, поскольку создает дополнительную налоговую нагрузку на потребление в национальной экономике за счет повышения НДС. Она не будет популярной с электоральной точки зрения, а ее конечные эффекты могут вызвать оживленную дискуссию среди широкого круга экспертов. Но не следует забывать, что косметические реформы, следствием которых являются ситуативные повышения социальных стандартов в условиях отсутствия качественных сдвигов в реальном секторе экономики, ведут страну в пропасть.

Войти с помощью Google

Войти с помощью Google