Карантинные меры, введенные во второй декаде марта, уже сказались на уровне благосостояния граждан Украины. Учитывая, что многие сектора экономики понесут потери от ограничительных мер, сотни тысяч людей столкнулись с полной или частичной потерей доходов. Для строителей это означает резкое снижение спроса на недвижимость и уменьшение притока средств от инвесторов, а значит, и их возможностей достроить уже начатые проекты.

К этому еще можно добавить проблемы с транспортной логистикой, усложняющие поставки строительных материалов и работу людей, занятых на объектах строительства. Наконец, это обостряет проблемы отрасли, наблюдавшиеся еще до начала пандемии.

Означает ли это, что государство может только наблюдать за развертыванием системного кризиса в отрасли? На мой взгляд, мы не имеем на это права, должны действовать решительно. Поэтому предлагаю ряд шагов, которые необходимо делать неотложно, чтобы минимизировать негативные последствия ограничительных мер и заложить фундамент для долгосрочного развития рынка недвижимости и обеспечения украинцев жильем.

Возрождение экономики, особенно в кризисные периоды, всегда начинается с восстановления строительства жилья, ведь одна гривня, вложенная в строительство жилья, формирует до шести гривен ВВП страны. Нормальное функционирование ипотечного рынка выгодно как рядовому украинцу, который может себе позволить приобрести собственное жилище, так и государству, которое получит новые рабочие места, оживление в смежных сферах (производстве строительных материалов и конструкций, строительном и дорожном машиностроении, деревообрабатывающей отрасли, производстве мебели) и 11,5 гривни в ВВП страны с каждой гривни ипотечного кредита.

Правление НБУ на январском заседании Совета НБУ объявило, что 2020-й станет годом роста ипотечного кредитования в Украине. Понятно, что экономический кризис и коронавирус многое изменят в планах работы как самого центрального банка, так и правительства. Но актуальность вопроса сохраняется и требует соответствующих решений и правительства, и Правления НБУ.

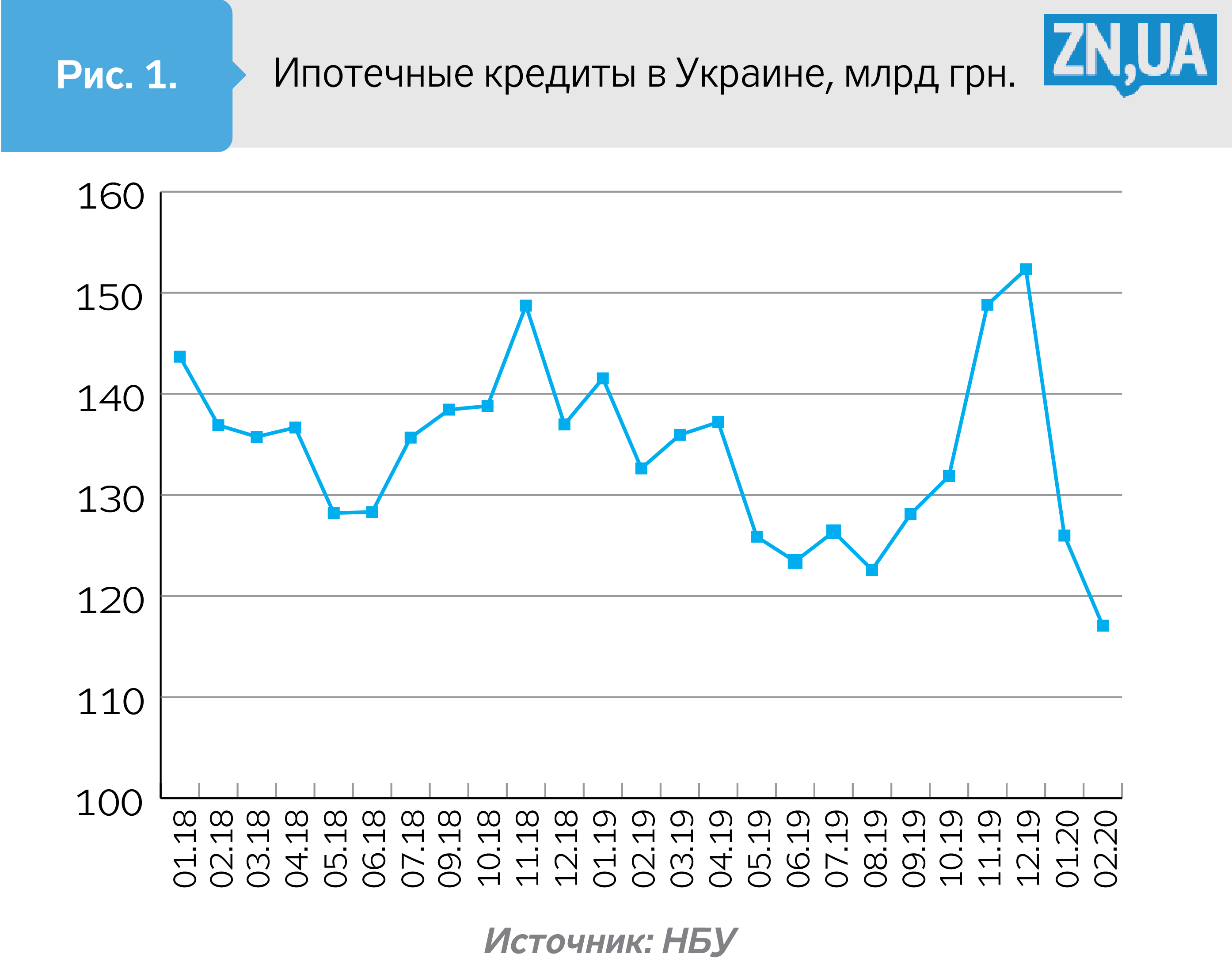

Следует отметить, что ипотечное кредитование в 2019-м по сравнению с предыдущим годом уменьшилось на 11%, или на 15,5 млрд грн (на 1 января 2020-го - 126 млрд грн, на 1 января 2019-го - 141,5 млрд). Причин этого несколько, в том числе зависящих от НБУ. Вот о них и путях их устранения мы поговорим ниже. Но можно констатировать: ипотечное кредитование в Украине в последние годы не развивается, можно даже сказать - деградирует (см. рис. 1).

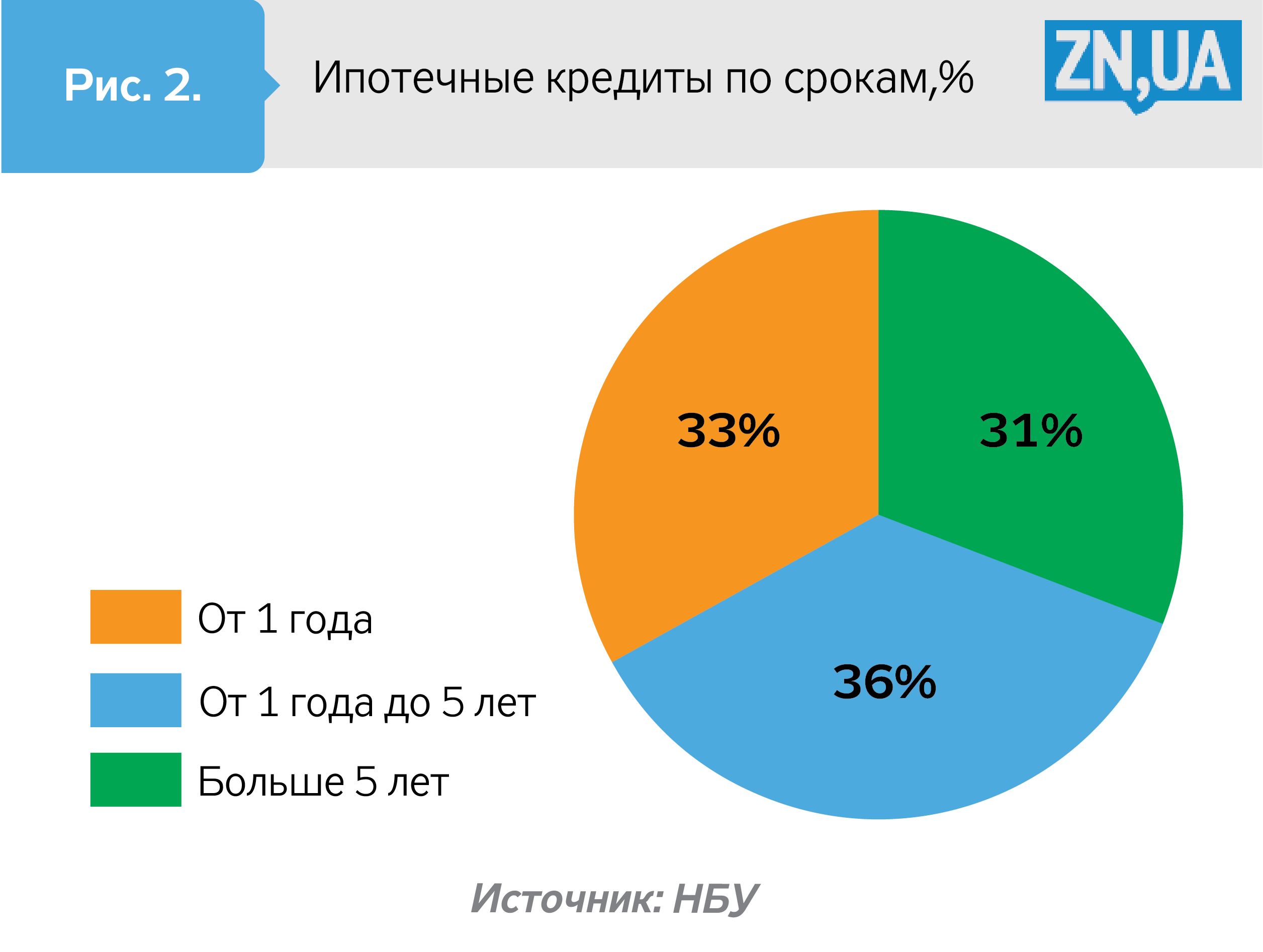

Уровень проникновения ипотеки в Украине составляет менее 4% от ВВП и продолжает снижаться. При этом доля долгосрочных кредитов (свыше пяти лет) составляет менее трети от и без того мизерного объема ипотечных кредитов (см. рис. 2).

Граждане Украины обеспечены жильем на уровне, почти втрое меньшем, чем уровень стран ЕС. Так, средний размер жилой площади на человека в Украине составляет 22 кв. м, в то время как соответствующий показатель для стран ЕС - около 55 кв. м. Даже в самой населенной стране мира - Китае - обеспеченность жителей городов жилой площадью вдвое превышает украинский показатель. К тому же Китай продолжает активно развивать города: за последние 70 лет в стране появилось 540 новых городов, а уровень урбанизации вырос с 10,6 до 59,6%.

Следует заметить, что почти 80% жилищного фонда в Украине физически и морально устарели, а следовательно, нуждаются в значительных инвестициях в реновацию. Источником этих средств могут и должны быть банки, для которых это направление должно стать одним из самых приоритетных.

Вместе с тем в странах ЕС уровень проникновения ипотеки в десять раз выше, а в некоторых странах (Швейцария, Дания) - даже превышает объем ВВП.

Что же сдерживает ипотечное кредитование? Ряд причин, зависящих как от НБУ, так и от других государственных органов. Впрочем, ни одна из них не является непреодолимой.

Высокие процентные ставки

Национальный банк на протяжении последних лет удерживал высокую ключевую ставку, что не позволяло банкам снизить стоимость своего фондирования, а соответственно, и ставки по ипотечным кредитам. Примечательно, что в Дании в 2019 году стоимость ипотечных кредитов снизилась до отрицательных значений, то есть банки даже доплачивали гражданам за получение ими ипотечного кредита. В Германии можно взять кредит на покупку недвижимости под 1–2%, в Польше - около 4–5%.

Надеюсь, что преодоление последствий эпидемии и экономического кризиса позволит Украине продолжить тенденцию к снижению ставок (ключевой, кредитных, депозитных). Многие украинцы хотят приобрести жилье в кредит. Но процентная ставка по таким кредитам однозначно должна быть меньше 10%.

Низкая платежеспособность населения

Правительство должно обеспечивать доступность жилья для граждан, в частности, субсидируя ставку по ипотечным кредитам путем внедрения программ по частичной компенсации стоимости обслуживания ипотечных кредитов.

НБУ, в свою очередь, может ввести целевые программы долгосрочного рефинансирования под предоставление банками ипотечных кредитов, как это делают центральные банки в том числе и развивающихся стран.

Жесткие регулятивные условия Национального банка

Нацбанк должен пересмотреть оценку рисков по операциям банков по кредитованию населения под залог недвижимости, в частности путем усовершенствования критериев определения банками Украины размера кредитного риска по активным операциям (постановление №351), усовершенствования подходов (параметров) стресс-тестирования банков и т.п. Надо отметить, что на сегодняшний день в Украине довольно жесткие регуляторные требования выдачи кредитов и формирования резервов под кредиты, в том числе и ипотечные, которые тормозят развитие кредитования.

Отмена существующих законодательных ограничений по развитию ипотечного кредитования

Это позволит увеличить ипотечное кредитование. Речь идет прежде всего о внесении изменений в действующее законодательство, что даст возможность банкам реализовывать ипотечное имущество, право собственности на которое или право пользования которым имеют дети; об отмене ограничений по кредитованию военнослужащих; о решении проблем валютной ипотеки 2006–2008 годов, которая на сегодняшний день почти вся не обслуживается.

Защита прав инвесторов

Проблемы с "Укрбудом" подтвердили незащищенность инвесторов - будущих собственников квартир, и эта проблема требует безотлагательного урегулирования на законодательном уровне. Этот рынок должен быть прозрачным, а права инвесторов - защищенными (как права вкладчиков в коммерческих банках).

Решение вопроса с этими ограничениями позволит возобновить ипотечное кредитование, что даст дополнительный стимул для развития экономики Украины. И роль НБУ и правительства в этом вопросе определяющая.

Все статьи Василия Фурмана читайте здесь.

Войти с помощью Google

Войти с помощью Google