Не очень счастливым собственником. Вместе с банками у государства теперь есть проблемные кредиты и другие активы на 370 млрд грн, по которым никто не платит, обязанность вернуть 320 млрд грн депозитов населению, постоянные требования внести еще средства в капитал и очень туманные перспективы на будущее.

Эта ситуация складывалась стихийно на протяжении многих лет из-за отсутствия стратегического видения в правительстве, слабости правовластия, полуслепого банковского надзора. Политики, несмотря на последствия, широко использовали ресурсы государственных банков для решения ситуативных задач - личных и связанных с бюджетом или государственными предприятиями. Поэтому государственные банки с течением времени превратились в классический чемодан без ручки: нести тяжело, бросить жалко. Да и бросить этот чемодан посреди дороги нельзя.

Банки - бремя для бюджета

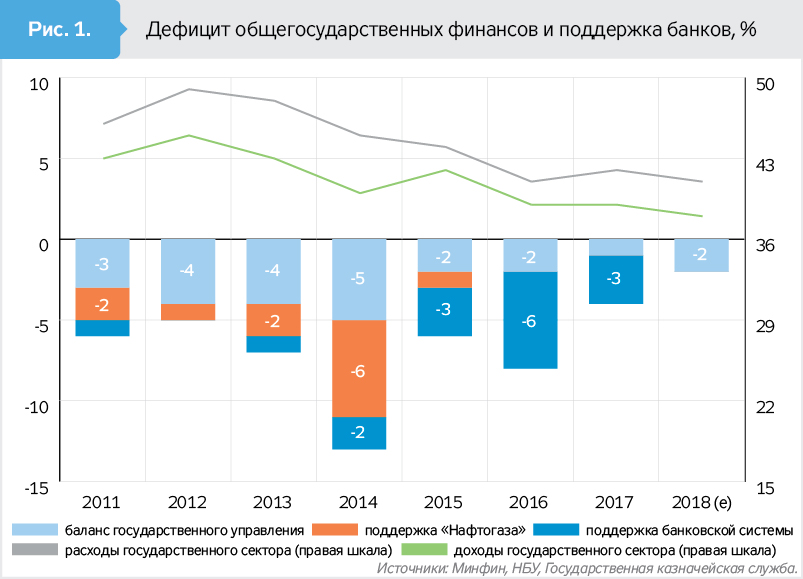

Во время кризисов правительство, будучи собственником не очень эффективным, но ответственным, поддерживает государственные банки и вытаскивает их из состояния "зомби" - за счет налогоплательщиков (см. рис. 1 на 8-й стр.).

На протяжении кризиса 2008–2009 гг. для поддержки банков государство потратило сумму, эквивалентную 3,7% ВВП. И даже после кризиса (2010–2013 гг.), пытаясь удержать госбанки на плаву, докапитализировало их на 1,5% ВВП. В течение 2014–2017 гг. в государственные банки (включая спасение Приватбанка) было влито 207 млрд грн, или 8,7% ВВП.

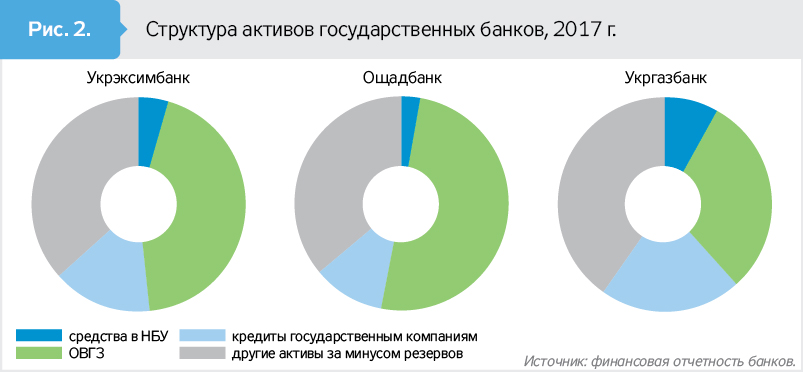

Эта политика имеет еще несколько последствий: на ОВГЗ теперь приходится большая доля в активах банков; ликвидность банков обманчива, ведь вряд ли большой объем ОВГЗ удастся продать на рынке; частные собственники не имеют возможности выпускать ОВГЗ для докапитализации банков в таких объемах, а также поддерживать свои банки путем перевода туда счетов госпредприятий или финансирования государственных проектов, и рыночная среда серьезно искажается (см. рис. 2 на 8-й стр.).

Эту особенность также надо учитывать при приватизации или реорганизации: продажа банка, на балансе которого находится крупная сумма ОВГЗ, по сути означает передачу большого портфеля ОВГЗ, по которому правительство платит проценты и который должно будет в конце концов погасить, но уже за один раз и частному собственнику.

"Назначенцы" и кредиты политикам

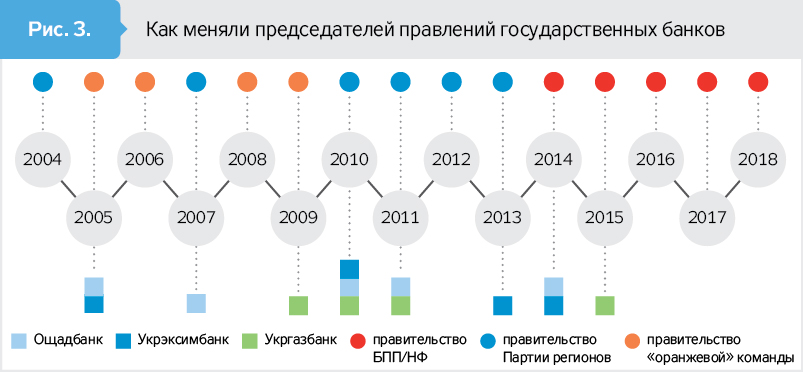

Темная сторона верхнеуровневого управления госбанками до сих пор - постоянная политически мотивированная замена топ-менеджеров. Поскольку украинцы быстро разочаровываются и любят голосовать за оппозицию, власть в стране меняется едва ли не на каждых выборах.

Приходя к власти, коалиция сразу меняет менеджмент в государственных банках на лояльный к "новой", а не к "старой" власти. По аналогии с частным сектором, это если бы одни акционеры продавали компанию другим акционерам каждые четыре года, и новые собственники сразу же меняли весь состав менеджмента, несмотря на стратегии, контракты или эффективность. Вряд ли в таких условиях появился бы iPhone или Tesla открыла бы эпоху электромобилей в мире. Странно ожидать эффективности и от государственных банков (см.рис. 3).

Данных о реальных именах бенефициаров и прокредитованных госбанками компаниях в доступе нет, - население, якобы являющееся конечным владельцем банков, ничего не знает о том, кому выдаются средства, это банковская тайна. Статистики нет, но в кулуарах открыто говорят о том, что государственные банки кредитовали и кредитуют бизнесы депутатов и связанных с ними лиц.

Единичные случаи таких кредитов становятся известны, когда информация просачивается в медиа. Ощадбанк прокредитовал концерн "Стирол" и фирму Activ Solar братьев Клюевых, бывших ключевыми фигурами Партии регионов (104 млн и 140 млн долл. соответственно). Укрэксимбанк пострадал от кредитования ЗАО "Укрподшипник" (сумма долга свыше 2 млрд грн), также принадлежавшего братьям Клюевым. Укргазбанк во времена В.Януковича был источником для вывода средств в Брокбизнесбанк (2 млрд грн) С.Курченко, которого подозревают в финансировании проектов "семьи" Януковича. В 2014 г. Укрэксимбанк снизил ставки по кредитам для ПАО "Автомобильная компания "Богдан Моторс", принадлежащего бывшему бизнес-партнеру П.Порошенко

О.Гладковскому, до 0,1–1% и реструктуризировал долг компании. Ощадбанк, как и Укрэксимбанк, пострадал от кредитования аграрной компании "Креатив", бывшим финансовым директором которой была дочь Виктория народного депутата Станислава Березкина: на начало 2016-го задолженность компании перед этими государственными банками составляла около 400 млн долл.

В широком понимании проблема - прямое следствие отсутствия правовластия в стране: депутаты используют свои рычаги для личного обогащения, суды и правоохранительная система не в состоянии или не хотят этому препятствовать. Тем больше необходимость в системных изменениях - создании антикоррупционного суда и эффективных правоохранительных органов.

Преодолеть политику в управлении государственными банками точечно можно попытаться через механизм наблюдательных советов - привлечение независимых специалистов с большими полномочиями по управлению банками. Именно это сейчас в планах правительства, и уже принят соответствующий закон. Но если назначение наблюдательных советов состоится опять-таки под влиянием политиков, и конкурсы обернутся новыми "назначенцами", или же если новые "белые рыцари" окажутся под давлением старых политиков, и правоохранители не смогут этому воспрепятствовать, то эта реформа ничего не будет стоить. Тем важнее для Украины, чтобы изменения в правовластии были системными, а деятельность госбанков - как можно более прозрачной.

Лучший вариант более радикальный - продать или ликвидировать государственные банки. Но, во-первых, в них уже влили много капитала, и это станет поводом для политического давления. Во-вторых, нетрудно предвидеть сопротивление политических кругов, использующих госбанки с пользой для себя. В-третьих, очередь из иностранных инвесторов на наши государственные банки не стоит. Поэтому если в реальности хотя бы долю в капитале Укргазбанка (наиболее подготовленного к приватизации) или Ощадбанка продадут институциональному инвестору (IFC, EBRD или другому), это уже будет неплохое начало.

Ручное кредитование экономики

Не менее распространена практика кредитования государственных предприятий. Это также политическое кредитование. Кредитоспособность государственных компаний может не позволять взять кредит в коммерческом банке, успех судебного дела коммерческого банка против государства призрачный, а средства где-то брать нужно, поэтому принимается политическое решение о предоставлении кредита через государственный банк. Более половины работающих кредитов в государственных банках - кредиты госкомпаниям. Общая сумма таких кредитов в трех банках - 66 млрд грн.

Приятная ситуация, когда мудрый и честный правитель через государственный банк выдает кредит государственному предприятию, а оно производит ракеты и сверхтехнологичные поезда, создает рабочие места в экономике и обеспечивает лидерство страны в мире. В украинских условиях это утопия. Государственные компании порой берут кредиты даже на выдачу заработной платы, а потом берут новые, чтобы погасить старые.

Это, скорее всего, усложнит приватизацию: на момент, когда банк перейдет в частные руки, вопрос кредитов государственным компаниям обострится. Ведь долги нужно будет уже не перекредитовывать, а отдавать, и не всегда известно, из каких источников.

Проблемные долги

"Политические" кредиты становятся проблемой особенно при изменении власти, когда перекредитование - выдача нового кредита одному и тому же предприятию на погашение старого - уже невозможно. Как следствие, государственным банкам сейчас по кредитам не платит большинство компаний. Кредиты превращаются в неработающие. Всего в Ощадбанке, Укрэксимбанке и Укргазбанке из-за кризиса и политических проблем таких неработающих кредитов набралось на 160 млрд грн, еще более 200 млрд - неработающие кредиты в Приватбанке (см. рис. 4). За компенсацией полученных из-за невозврата долгов убытков государственные банки идут к правительству и просят рекапитализацию.

Обостряются эти проблемы, когда в банке нет эффективного риск-менеджмента или когда риск-менеджмент по указанию сверху закрывает глаза на качество залога или финансовое состояние заемщика, или же когда проблемность заемщика просто переоценивают, чтобы получить докапитализацию. Иным образом такое низкое качество корпоративных портфелей государственных банков по сравнению с частными и иностранными и даже с Укргазбанком объяснить нельзя.

Намного лучше выглядит ситуация в Укргазбанке, где функционирует наблюдательный совет: проблемные кредиты там даже меньше, чем в иностранных банках, и докапитализация была небольшой. Приватбанк - частный случай, там большинство неработающих кредитов связано с компаниями бывших акционеров и является результатом скорее слабого надзора со стороны НБУ в годы до национализации, чем правительственной политики. А вот в Ощадбанке и Укрэксимбанке ситуация ужасающая почти настолько же, как в портфелях российских госбанков: 60–70% кредитов - плохие.

Как результат провала кредитной политики, частные заемщики по кредитам не платят, и государственные банки получают более половины процентного дохода из источников, тоже связанных с государством. Если Ощадбанк и Приватбанк получают существенные комиссионные доходы, Укрэксимбанк этим похвастаться не может.

Большинство убытков по проблемным кредитам покрыто резервами, сформированными за счет государственных вливаний в капитал, то есть за счет налогоплательщиков. Но взыскание денег с реальных компаний-должников упирается в полную несостоятельность правоохранительной системы обеспечить надлежащее качество следствия, привлечение к суду и неотвратимость наказания. Есть еще и противоположная проблема - "охота на ведьм", когда чиновник в банке медлит с реструктуризацией, потому что если весь кредит полностью вернуть не удастся, то это приравнивается к нанесению убытков государству и наказывается по закону. А доля, которую можно потенциально вернуть, тем временем с каждым годом промедления становится все меньше. Уже сейчас, по оценке Всемирного банка, средний уровень возврата плохих долгов - 8 копеек на гривню.

У идей создания плохого банка, компании по управлению активами, специального подразделения внутри самого банка и других вариантов решения вопроса проблемной задолженности есть свои преимущества и недостатки. Но эффективно ни одна из них не сработает, если не заработает правоохранительная и судебная системы - на этапе следствия, суда, взыскания. Требуются профессиональность, честность, состоятельность, иначе нечестные должники и дальше будут пить шампанское в Швейцарии или где-либо еще, а простые работники будут покрывать убытки банков из своих налогов.

Перспективы на будущее

Если обобщить ситуацию, стихийно за многие годы сложившуюся с государственными банками, можно увидеть следующее:

- госбанки заняли очень большую долю сектора - более 54% по активам, угрожая конкуренции;

- они не умеют работать с корпоративным кредитованием и конкурируют между собой на розничном рынке: по платежам и депозитам населения Ощадбанк второй после Приватбанка, по розничным кредитам Ощадбанк занимает шестую ступеньку (на первом месте - снова "Приват");

- у госбанков накоплены огромные объемы проблемных кредитов, работы по возврату которых или не ведутся совсем, или ведутся неэффективно (Укргазбанк - приятное исключение);

- банки широко используются для кредитования государственных предприятий, а их процентные доходы поступают в основном от ОВГЗ;

- они постоянно требуют больше средств из бюджета - процентные платежи за ОВГЗ, новая рекапитализация (Укргазбанк - опять приятное исключение).

Продажа государственных банков сейчас почти невозможна, ликвидация будет равна списанию сотен миллиардов гривен убытков, потому что на правоохранительные органы и суды при возврате долгов надежды мало. А их сохранение в государственной собственности в текущем формате означает, что проблема будет не решаться, а накапливаться.

Сложившаяся ситуация ненормальна, насколько ее удастся изменить, покажет время. Простых ответов здесь, к сожалению, нет, как нет их на самом деле и в стратегии государственных банков, принятой в 2018 г. На столе у правительства и НБУ весь спектр вариантов - создание независимых наблюдательных советов и развитие банков в государственной собственности, продажа доли или всего капитала частным инвесторам, радикальная реорганизация, ликвидация. В каждом случае математика для государства будет своя, и политического влияния здесь не избежать.

Войти с помощью Google

Войти с помощью Google