Государственные облигации благодаря высокой ликвидности, низкому уровню рисков, широкому спектру доступного применения являются очень привлекательным инструментом для инвесторов (как резидентов, так и нерезидентов) на рынках многих стран мира. Сегодня это едва ли не единственные ценные бумаги, имеющие фундаментальную стоимость, и именно на них базируется фондовый рынок Украины, а следовательно, и перспективы его развития. Более того, без наличия такого инструмента начало пенсионной реформы будет обречено на неудачу. То есть вопрос перспектив рынка государственных облигаций можно рассматривать значительно шире: а есть ли перспективы у фондового рынка Украины вообще? Однако у нас, к сожалению, облигации внутреннего государственного займа остаются преимущественно средством финансирования бюджета за счет поддержки их размещений Национальным банком, что практиковалось много лет. А в последнее время Министерство финансов практически прекратило их выпуски (!) и сейчас не планирует активно работать на этом рынке.

В последний раз Министерство финансов размещало облигации внутреннего государственного займа (ОВГЗ) еще в конце февраля этого года, а после нескольких безуспешных попыток в марте и начале апреля вообще прекратило проведение размещений облигаций на первичных аукционах. И вот в конце июня была предпринята попытка разместить валютные ОВГЗ, которая получилась довольно удачной по объему, но была недоступна широкой массе участников рынка. Из-за валютных ограничений приобрести облигации смогли только первичные дилеры, а продать их на вторичном рынке и компенсировать потраченную валюту будет довольно сложно (ведь купить их можно только за валюту, а вот вторичный рынок возможен лишь при расчетах в гривне). Поэтому говорить о дальнейшем системном размещении ОВГЗ еще рано. Фактически этот аукцион был первым шагом в выполнении условия программы МВФ по рефинансированию внутренних выплат в валюте. С момента принятия действующей программы было довольно много валютных выплат, но всего одна попытка их рефинансирования.

На протяжении июля планируется провести только два размещения ОВГЗ, на одном из которых рынку будут предложены двухлетние гривневые облигации, а на другом - годовые валютные ОВГЗ. На первом из них можно ожидать незначительного спроса или заявок государственных банков, поскольку срок обращения не очень привлекателен для рынка, а доходность вряд ли будет отвечать ожиданиям потенциальных инвесторов. А ситуация с размещением валютных ОВГЗ может стать повторением их размещения в конце июня - фактически с ограниченным доступом из-за сложной ситуации на валютном рынке.

Так, отчетность о выполнении бюджета и остатки средств на едином казначейском счету (ЕКС) говорят о том, что потребности в привлечении финансирования нет и что правительство вполне может выполнить свои долговые обязательства без их рефинансирования. Тем более что ситуация на денежно-кредитном рынке не позволит Минфину привлекать средства на длительные сроки и под низкие ставки, ведь НБУ в последнее время только выборочно выкупает облигации, размещавшиеся напрямую без аукционов согласно закону о бюджете и постановлениям КМУ.

При этом Минфин уже более трех месяцев использует доходы бюджета и внешние заимствования для выплат по государственному долгу. Так, уже уплачена большая часть платежей по погашению внутреннего долга, приходящегося на 2015 г., из которых рефинансирована только незначительная часть, а также значительные объемы платежей по обслуживанию внутреннего долга. И показатели выполнения бюджета и состояние ЕКС дают возможность Минфину и в дальнейшем осуществлять такие платежи без рефинансирования, полностью игнорируя рынок ОВГЗ и проводя лишь выпуски "специальных" облигаций, которые в дальнейшем монетизируются Национальным банком.

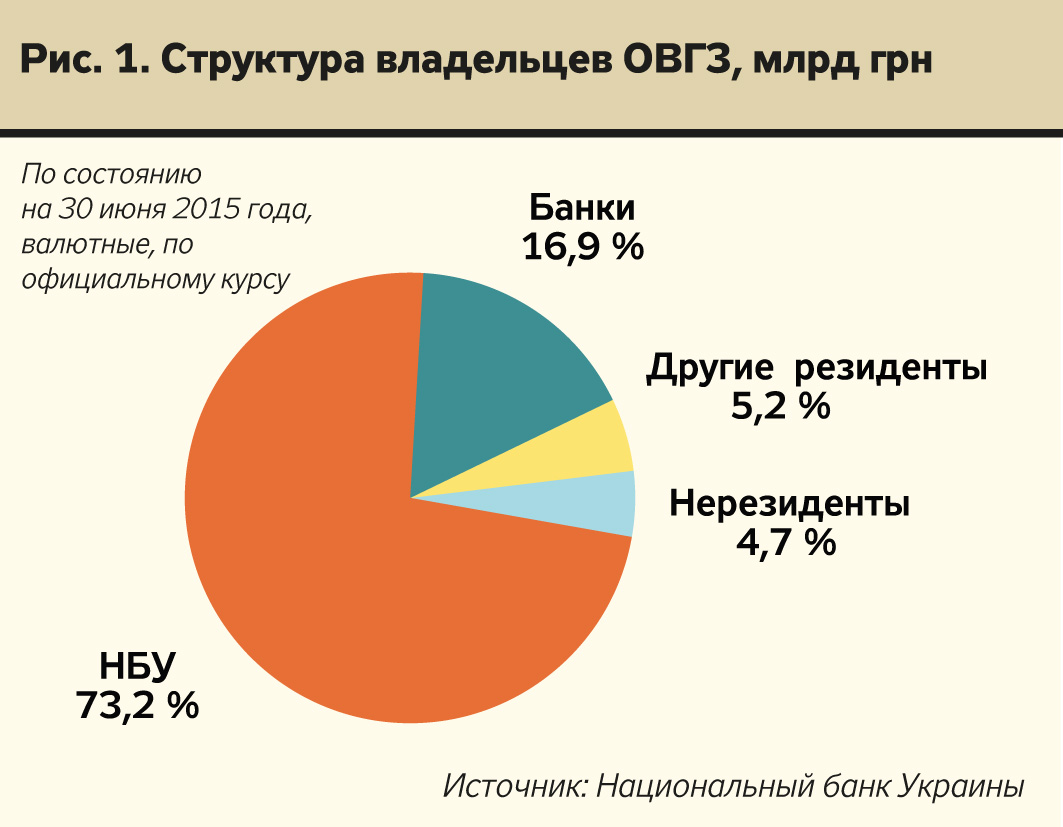

В результате мы видим постоянный рост портфеля Нацбанка с незначительными корректировками структуры владельцев в пользу банков или нерезидентов после очередных колебаний официального курса гривни к доллару США. Так, в конце июня почти 73% ОВГЗ находились в портфеле НБУ и только 16,9% (82 млрд грн) - в портфеле банковских учреждений. Лишь 25 млрд грн облигаций были в портфелях небанковских учреждений и почти 23 млрд грн (менее 5%) - в портфеле нерезидентов.

При этом, по нашим оценкам, свыше 70 млрд грн ОВГЗ находятся в портфелях государственных банков и банков, где государство владеет преобладающей долей, и только 10 млрд грн облигаций в коммерческих банках. Портфель нерезидентов - в основном это валютные ОВГЗ, заблокированные на счетах в банках по ходатайствам правоохранительных органов, а портфель резидентов - небанковских учреждений в основном сформирован облигациями, выпущенными для НАК "Нафтогаз Украины" или Фонда гарантирования вкладов физических лиц. Таким образом, из всего объема ОВГЗ в обращении только около 20 млрд грн облигаций могут быть в свободном обращении, но фактически они в подавляющем большинстве находятся в залоге в НБУ по разным кредитам рефинансирования или в залоге по операциями РЕПО. Поэтому реально в обращении находится около 100 млн долл. валютных ОВГЗ и незначительные объемы облигаций, номинированных в национальной валюте.

Сегодня Национальная комиссия по регулированию рынков финансовых услуг разрабатывает и согласовывает новую редакцию положения о критериях к качеству и диверсификации активов страховых компаний. Согласно проекту документа, гособлигации относятся к низкорисковым активам, которые должны составлять не менее 15–25% от страховых резервов. То есть такая норма увеличит спрос на гособлигации как один из основных низкорисковых активов, но предложение очень ограничено и не всегда отвечает потребностям инвесторов. А кроме страховых компаний, ОВГЗ должны быть и основным инструментом для инвестирования средств негосударственных пенсионных фондов и т.п.

Причин подобной ситуации, когда финансовые учреждения, такие, как страховые компании, негосударственные пенсионные фонды, компании по управлению активами и коммерческие банки, фактически лишены одного из наиболее ликвидных, согласно мировой практике, инструментов, можно найти очень много. Здесь может быть и отсутствие спроса в условиях низкой ликвидности банковской системы, и высокая стоимость финансовых ресурсов, что неприемлемо для Минфина, и низкая активность институциональных инвесторов и высокие риски девальвации национальной валюты и т.п. Однако поиск этих причин и определение роли каждой из них в формировании текущей ситуации на рынке ОВГЗ не поможет развязать гордиев узел и не поспособствует активизации этого рынка. На сегодняшний день нужно практически с нуля начинать его построение, забыв о том, что из почти 480 млрд грн облигаций свыше 95% находится вне рынка. И в этом вопросе рынок и государственные учреждения должны работать совместно, внедряя лучшие образцы мирового опыта на отечественных финансовых рынках. Что же можно сделать?

Одним из главных шагов должно стать возвращение Минфина на рынок внутренних заимствований с регулярными предложениями государственных облигаций в национальной валюте, с четкими условиями удовлетворения минимальных объемов спроса, несмотря на стоимость таких заимствований. И такая практика не нова для министерства. В качестве примера таких размещений ОВГЗ можно привести период начиная с лета 2009 г. С тех пор довольно продолжительное время на каждое размещение устанавливался объем выставленных облигаций, что означало, что этот объем будет размещен при любых условиях, даже по очень высоким ставкам. В тех случаях, когда спрос подавался с очень высокими ставками, Минфин имел возможность разместить только этот минимальный объем, что позволяло минимизировать дорогие заимствования. Но вместе с тем ведомство получало информацию о том уровне доходности облигаций, который будет удовлетворять потребности рынка.

Время от времени по результатам аукциона фактически размещалось облигаций значительно больше, чем объем, выставленный на размещение. Постоянное предложение облигаций и привлекательные условия создали ситуацию, когда спрос превышал предложение, в результате существенно снизив стоимость нового долга. В то время рынку предлагалось по 10 или 20 тыс. облигаций номинальной стоимостью тысяча гривен каждая, а фактически размещалось на сотни миллионов гривен. Такой шаг поможет выстроить кривую доходности на отрезке от трех месяцев до года, а со временем и до нескольких лет, при этом избежав больших объемов дорогих заимствований в государственный бюджет.

Сейчас кривая выстраивается только Национальным банком на отрезке до одного месяца, что происходит по результатам размещения депозитных сертификатов НБУ. Но это только короткий отрезок и ограниченный вторичный рынок, который не позволяет этому инструменту стать интересным для широкого круга инвесторов. Вместе с тем ОВГЗ могут быть с любыми сроками погашения и имеют значительно больше возможностей для вторичного обращения. Недавние рекомендации монетарного комитета НБУ о размещении депозитных сертификатов со сроками обращения до трех месяцев вместо одного, а также о продаже ОВГЗ из портфеля Нацбанка могут несколько улучшить ситуацию с построением кривой доходности и активизацией вторичного рынка. Но это не будет способствовать решению вопроса об активизации первичного рынка государственных облигаций, улучшении финансирования бюджета и управления остатками средств на ЕКС. А рассматривать все эти проблемы необходимо именно в комплексе.

Поскольку учетная ставка НБУ сейчас составляет 30%, а рыночные ожидания обесценения национальной валюты довольно высоки, доходность ОВГЗ на вторичном рынке нынче находится на уровне около 21–23% годовых, что, конечно, не является привлекательным для Минфина, но отвечает ожиданиям рынка. Проведение первичных размещений на близких к рынку условиях позволит Минфину не только построить кривую доходности, но и привлечь к финансированию бюджета консервативных инвесторов, которые пока отдают предпочтение хеджированию валютного риска, поскольку доходность гривневых ОВГЗ не дает возможности, по их оценкам, покрыть/нивелировать риски девальвации.

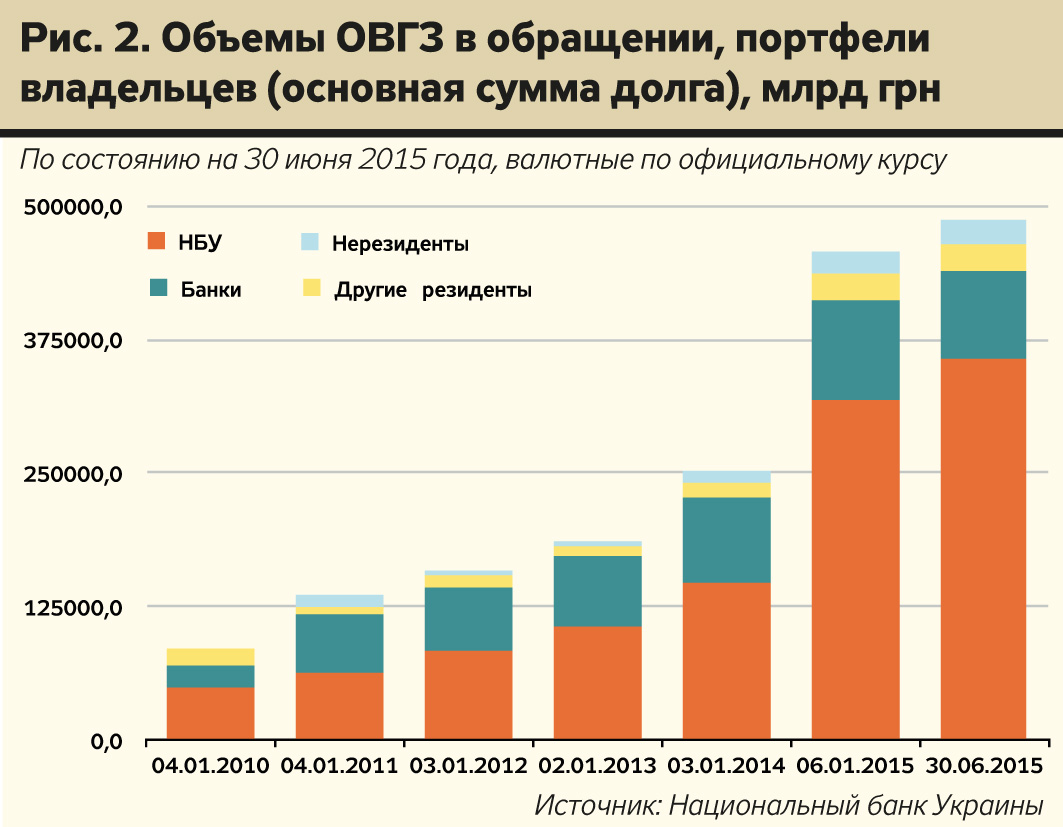

Конечно, такой подход к размещениям, когда средства будут привлекаться по высокой цене, имеет и негативный аспект. Стоимость обслуживания долга будет возрастать, увеличивая потребности бюджета в финансировании в будущем. Да и когда на счетах Госказначейства есть рекордные остатки средств, то складывается впечатление, что финансировать бюджет не надо. Но будут ли такие объемы остатков средств бюджета даже в ближайшие несколько месяцев? К сожалению, рекордные остатки средств ЕКС, скорее всего, являются краткосрочным явлением, и уже в ближайшее время мы можем видеть их значительное снижение. Как видно на рис. 2, существенное увеличение остатков было краткосрочным, а в основном наблюдались их значительные колебания, т.е. поступление средств и их использование не равномерны. На начало июля снижение остатка средств было незначительным, но очередное существенное снижение приведет к необходимости привлечь финансирование в государственный бюджет, и основным инструментом будут именно ОВГЗ.

Как результат бездеятельности на рынке ОВГЗ со стороны Минфина, в случаях насущной необходимости в привлечении финансирования он не сможет даже получить ориентир от рынка, не говоря уже о финансировании, поскольку финансовые рынки отвыкнут от работы с государственными облигациями, что, собственно, уже происходит. Например, доля внутренних гособлигаций в страховых резервах на сегодняшний день не превышает 6–8% на различные отчетные даты, а объемы вложений в акции или депозиты в банковских учреждениях значительно превышают вложение в ОВГЗ. Рынка услуг негосударственного пенсионного страхования практически нет, институциональные инвесторы не готовы вкладывать средства в госбумаги из-за их невысокой доходности. То есть потенциальные инвесторы сейчас размещают средства в других, отличающихся от государственных долгов, инструментах.

Ликвидность и рискованность этих инвестиций различна, но все они потребуют некоторого времени для вывода из них средств и получения возможности приобрести ОВГЗ. При этом у части инвесторов вообще могут отсутствовать лимиты на гособлигации не столько с позиции рискованности, сколько с позиции недоступности таких инструментов. Но в результате в ситуации недоступности средств может оказаться и Минфин в случае потребности их привлечения с рынка. Конечно, инвесторы смогут обойтись без государственных облигаций, но сможет ли государство обойтись без внутреннего финансирования? Как показывает опыт европейских стран, госзаимствование является очень важным инструментом управления бюджетом, без которого практически не обходится большинство стран мира.

Но выход с темной стороны этого подхода очень прост, он позволит и снизить стоимость обслуживания долга, и вместе с тем сохранить присутствие Минфина на рынке долгового капитала. Бюджетный кодекс Украины дает право МФУ проводить операции с госдолгом, причем как по досрочному выкупу других облигаций, так и по размещению средств ЕКС на рынке под залог гособлигаций. Конечно, на сегодняшний день НБУ проводит жесткую монетарную политику, пытаясь уменьшить давление на валютный рынок и не допустить резких колебаний курса национальной валюты. Но, проводя размещение ОВГЗ и средств ЕКС одновременно, Минфин может фактически не влиять и не мешать Нацбанку, а наоборот, способствовать его работе.

Привлекая средства на первичных размещениях, Минфин будет помогать НБУ стерилизовать денежную массу, уменьшая объемы свободной ликвидности на рынке. А проводя с привлеченными средствами операции на вторичном рынке, он только будет возвращать часть этой ликвидности назад на рынок. Но очень важным результатом для Минфина может стать максимальное приближение поступления средств в бюджет и выплат по государственному долгу.

Как результат, можно достичь сразу целого ряда положительных результатов. А это - развитие и активизация первичного рынка ОВГЗ, перераспределение денежной ликвидности между различными их владельцами, оптимизация поступлений на ЕКС накануне выплат по госдолгу, менее рискованное и более прогнозируемое финансирование бюджета.

Впрочем, не следует забывать о так называемых горячих деньгах, которые заинтересованы в получении высоких и быстрых доходов. Сейчас Украина не привлекательна для этой категории инвесторов, но в случае прогнозируемой и четкой политики на первичном рынке ОВГЗ этот инструмент вполне может их заинтересовать. В долгосрочной перспективе их участие будет незначительным, но в краткосрочной они смогут значительно оживить рынок гособлигаций, вместе с тем став источником притока валюты в страну. После продажи этой валюты Минфином во время операций на вторичном рынке соответствующий дополнительный ресурс поступит в банковскую систему и участникам рынка для их непосредственной деятельности.

Валюту, которая будет продаваться такими инвесторами, сможет выкупать Национальный банк или представители рынка. В любом случае это будет способствовать стабилизации или даже укреплению национальной валюты. В качестве примера следует вспомнить 2005 г., когда активизация первичного рынка ОВГЗ и существенное увеличение участия нерезидентов на нем привело к значительному превышению предложения иностранной валюты на рынке и укреплению гривни. Следовательно, еще одним положительным результатом активизации первичного рынка ОВГЗ путем укрепления гривни станет снижение затрат Минфина на пополнение валютных счетов, которые, в свою очередь, учитываются в НБУ и включаются в валовые валютные резервы.

Фактически рынок ОВГЗ сейчас может стать важным драйвером по активизации экономической деятельности в стране, притоку инвестиций и стабилизации валютного рынка. И для этого нужна только политическая воля Минфина и согласие Нацбанка на присутствие министерства на денежном рынке с предложением ликвидности в заранее согласованных между ними объемах. Но без активизации первичного рынка достичь этого невозможно, ведь, как уже было сказано, ОВГЗ почти полностью сконцентрированы в НБУ и госбанках, и только небольшие объемы могут торговаться на вторичном рынке. Поэтому начинать надо именно с пополнения объемов рыночных облигаций и в дальнейшем использовать их для проведения Минфином операций на вторичном рынке. После внедрения таких операций на регулярной основе к пополнению рынка сможет приобщиться и НБУ, предлагая рынку ОВГЗ из своего портфеля, которые можно будет в дальнейшем использовать в операциях с Минфином.

Кроме того, активизировав рынок ОВГЗ и размещая средства ЕКС в банках, Украина сможет постепенно приближаться к лучшим мировым практикам, где подобные операции являются обычными для рынка, принося положительный эффект. Так, в Швеции в случае необходимости на ежедневной основе бюджет докредитуется банковской системой в требуемых объемах, а в случае излишка средств в бюджете они размещаются в банковской системе до следующего дня. При этом такие операции проводятся практически в автоматическом режиме. Конечно, это отдаленная перспектива, но без работы с рынком это и в дальнейшем будет оставаться невероятной фантастикой.

Войти с помощью Google

Войти с помощью Google