В Министерстве аграрной политики и продовольствия Украины идет работа над законопроектом, с помощью которого путем внесения изменений в Закон Украины "О фермерском хозяйстве" предполагается сформировать правовые основы трансформации личных крестьянских хозяйств (ЛКХ) в семейные фермерские хозяйства (СФХ). Сейчас обсуждается предложение регистрации СФХ как физических лиц-предпринимателей. Этот подход якобы обеспечивает наиболее легкую имплементацию семейных хозяйств в существующее правовое поле благодаря внесению минимальных изменений в действующие правовые акты. Но само правовое поле, в котором функционируют производители сельскохозяйственной продукции, настолько несовершенное, что предложенная попытка "вписаться" в него сводит на нет позитивные ожидания от принятия законопроекта.

"...личные крестьянские хозяйства являются самыми многочисленными представителями семейного типа хозяйствования в аграрном секторе экономики Украины, поэтому возникла объективная необходимость обеспечить создание правовых, экономических и социальных предпосылок их трансформации в семейные фермерские хозяйства. Законодательные изменения должны усилить социальную и экономическую защиту членов семейных фермерских хозяйств, повысить готовность и способность крестьян (особенно молодого и среднего поколений) к самостоятельному хозяйствованию на семейных началах, создать на основе семейных фермерских хозяйств более жизнеспособную систему сельскохозяйственной обслуживающей кооперации и способствовать повышению доходов сельских жителей-производителей за счет формирования благоприятной цены на собственно произведенную продукцию; они должны обеспечить доступ крестьянских хозяйств к действующим и новым программам бюджетной поддержки аграрного сектора..."

Решение именно таких задач, в актуальности которых вряд ли кто-либо усомниться, провозглашено на сайте Минагрополитики целью внесения изменений в Закон Украины "О фермерском хозяйстве" (в части о создании и деятельности семейных фермерских хозяйств). В то же время общий подход, положенный в основу предложенного варианта нормирования деятельности личных крестьянских хозяйств, не соответствует провозглашенному правительством курсу на дерегуляцию и децентрализацию, поскольку переводит взаимоотношения ЛКХ с местного уровня, на котором они находятся сейчас, на районный уровень - в райцентр, который территориально может находиться в десятках километров.

Сама процедура регистрации зарегулирована и сверхзатратна, поскольку требует от ЛКХ, которое захочет получить статус субъекта предпринимательской деятельности (СПД) - физического лица-предпринимателя, следующих действий:

- подготовки комплекта документов для регистрации СПД;

- регистрации СПД в районной государственной администрации;

- постановки физического лица-предпринимателя (ФЛП) на учет в налоговой инспекции;

- постановки ФЛП на учет в Пенсионном фонде;

- постановки ФЛП на учет в городском управлении статистики;

- изготовления печати (в случае необходимости) и пр.

При этом чрезвычайно усложняются отношения крестьян с органами власти и управления как на этапе государственной регистрации, так и при дальнейшем их функционировании в статусе ФЛП.

Предложенный подход относительно налогообложения семейных фермерских хозяйств в статусе ФЛП противоречит и принятым в мире, и действующим в Украине основам налогообложения в сельском хозяйстве. У нас специфическими видами налогообложения сельхозпроизводителей сейчас являются фиксированный сельскохозяйственный налог (для сельскохозяйственных предприятий и фермерских хозяйств - юридических лиц) и земельный налог (для хозяйств населения). Они "привязаны" к землепользованию хозяйствующих субъектов, вместе с тем будущие семейные фермерские хозяйства со статусом физических лиц-предпринимателей будут платить единый налог, который взимается в процентах от суммы их дохода (в действительности же выручки от реализации).

Предложенный вариант изменений увеличит налоговую нагрузку на ЛКХ, получающие статус ФЛП, особенно если хозяйства занимаются производством животноводческой продукции или выращиванием трудоемких сельскохозяйственных культур. Так, по подсчетам, при землепользовании в 2 га и содержании трех коров, что обеспечивает годовой доход 30 тыс. грн, ЛКХ платят земельный налог в сумме приблизительно 40–50 грн, а с обретением нового статуса (даже при введении льгот по налогообложению) будут платить 900 грн единого налога (без уплаты НДС) или 300 грн единого налога и еще и НДС. Такая перспектива не будет подталкивать ЛКХ к трансформации в семейное фермерское хозяйство. Предполагаемое же освобождение новообразованных семейных фермерских хозяйств от налогообложения на три года существенным образом не изменит ситуацию и вместе с тем может побудить их к периодической самоликвидации и возрождению в новом формате для получения налоговых льгот.

Предложенные изменения значительно увеличивают и затраты времени на регистрацию семейной фермы и ее дальнейшее функционирование в новом статусе. Для ЛКХ, которые потенциально могли бы трансформироваться в семейные фермерские хозяйства, большое значение имеют удобство и прозрачность выполнения процедур, связанных с изменением статуса, и полное осознание связанных с этим прав и обязанностей. Речь идет о заключении и удостоверении договора о создании СФХ; регистрации СФХ и связанной с этим постановкой их на учет в налоговой инспекции, Пенсионном фонде, органах статистики и т.п.; ведении учета и отчетности и т.п. Все это будет требовать поездок в райцентр не только единожды для регистрации, но и ежеквартально для подачи соответствующей отчетности (или пустых бланков отчетности, если деятельность отсутствовала), уплаты налогов и т.п. Учитывая сезонность сельскохозяйственного производства и, соответственно, нерегулярность получения доходов, такой подход нецелесообразен.

Прямыми финансовыми потерями ЛКХ от перехода к статусу семейной фермы станет уплата единого социального взноса, поскольку регистрация фермерского хозяйства в статусе физического лица-предпринимателя предполагает немедленную постановку его на учет в Пенсионном фонде и, следовательно, уплату взносов, превышающих 400 грн в месяц. Правда, в законопроекте упоминается о введении льготной системы социального страхования лиц, занятых в семейных фермерских хозяйствах. Но это только обещание, поскольку, во-первых, не раскрыто, в чем будут заключаться льготы, каковы их размер и срок действия и т.п. Во-вторых, введение упомянутых льгот не является (и не может быть) нормой закона ни о фермерском, ни о любом другом хозяйстве. Для этого необходимо вносить изменения в законодательные акты, определяющие порядок формирования и использования Пенсионного и других социальных фондов, или принимать специальный закон.

Абсолютно неприемлемы предложенные изменения к Закону Украины "О личном крестьянском хозяйстве", которые носят откровенно дискриминационный характер. Речь идет о фактическом запрете крестьянам реализовывать излишки произведенной продукции на рынках, а также заготовительным, перерабатывающим предприятиям и организациям, другим юридическим и физическим лицам без получения статуса субъекта предпринимательской деятельности. Это может привести не только к сворачиванию или тенизации деятельности ЛКХ, но и к серьезным проявлениям общественного недовольства как среди крестьян, так и среди потребителей произведенной ими продукции.

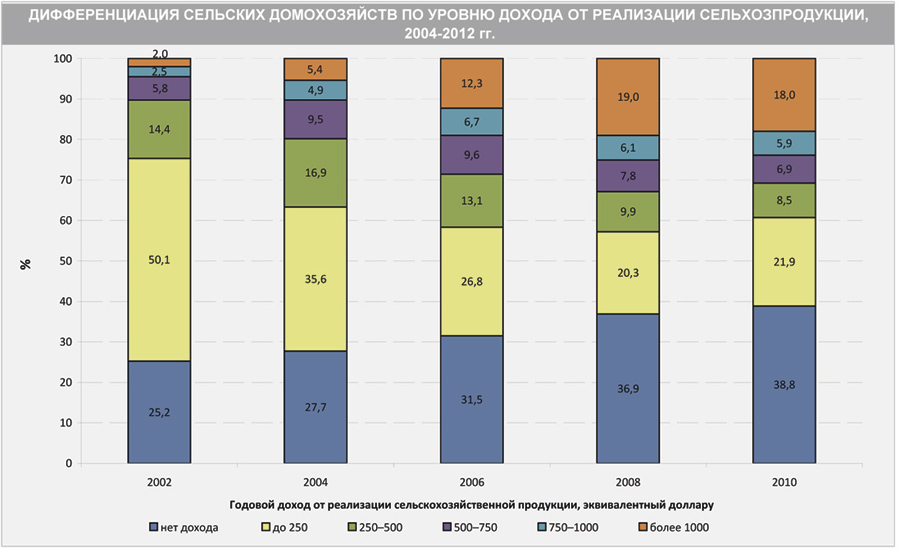

Нормирование деятельности личных крестьянских хозяйств необходимо и вполне своевременно, но оно может осуществляться с учетом их дифференциации. Расслоение ЛКХ происходит по наличию у них производственных ресурсов - земельных участков, скота, технических средств и т.п.; по характеру распоряжения произведенной продукцией - для собственного потребления, для продажи; по уровню поступлений от продажи продукции. Следствием этого является рост, с одной стороны, доли ЛКХ, которые накапливают производственные ресурсы и превращаются в коммерческие, производящие преимущественно товарную продукцию, а с другой - тех, кто удовлетворяется минимумом используемых ресурсов и производит продукцию только для собственных нужд (потребительские). Доля же хозяйств, занимающих промежуточное положение (смешанного потребительско-товарного типа), сокращается (см. рис.).

В частности, в 2012 г. почти 17% ЛКХ имели доход от продажи сельскохозяйственной продукции, в эквиваленте превышающий 1000 долл. (в США этот уровень дохода является критерием отнесения домохозяйства к фермерскому хозяйству); средний размер этого дохода составлял 17,7 тыс. грн. Среди них приблизительно 1% имели поступления от реализации произведенной продукции свыше 30 тыс. грн. Очевидно, что это те ЛКХ, которые присоединили земельные паи и с которых при продаже продукции может взиматься налог на доход физических лиц. Они могли бы быть заинтересованы в получении статуса физических лиц-предпринимателей и в переходе к уплате единого налога при уменьшении его ставки до 3% от дохода (1% при одновременной уплате еще и НДС). Следует отметить, что взимание с ЛКХ, присоединивших земельные паи, налога на доход с физических лиц является необоснованным, ведь валовой доход (выручка) от реализации сельхозпродукции не может рассматриваться как чистый доход, поскольку в его структуре наибольшая доля приходится на материальные затраты.

Взимание налога на доход физических лиц с выручки от реализации продукции ЛКХ, присоединивших земельные паи, - один из самых больших перекосов отечественной системы налогообложения в сельском хозяйстве, который нуждается в отмене. Этого в течение многих лет добиваются органы местной власти, местного самоуправления, народные депутаты, инициировавшие соответствующие изменения в Налоговый кодекс. Вместе с тем урегулирование вопроса уплаты указанного налога не решает одну из самых важных проблем в отечественном аграрном секторе - имплементацию более 4 млн ЛКХ, потенциальных семейных ферм, в общую систему хозяйствования.

По нашему мнению, поиск путей формализации семейных фермерских хозяйств и имплементации их в систему рыночного функционирования аграрного сектора следует продолжить. При этом стоит рассмотреть возможности реализации таких решений.

Во-первых, узаконить семейное фермерское хозяйство как особую форму хозяйствования на земле без получения им статуса юридического лица или физического лица-предпринимателя. Это положение следует закрепить в Гражданском кодексе и в других действующих нормативно-правовых актах. Основанием для такого подхода является господствующее в мировой хозяйственной практике отношение к семейному фермерству как к специфической форме хозяйственной деятельности, чрезвычайно чувствительной к внешнему регулирующему влиянию. Семейное фермерство в целом воспринимается (и это нужно законодательно закрепить в Украине) как гарант продовольственного самообеспечения страны, инструмент политики занятости сельского населения и экономическая основа развития сельской местности. Поэтому регламентация его деятельности может осуществляться в особом режиме без привязки к каким-либо видам предпринимательства.

Во-вторых, переход личных крестьянских хозяйств к категории семейных фермерских хозяйств, которые не являются юридическими или физическими лицами-предпринимателями, требует прежде всего создания условий и мотивов добровольного обретения ими такого статуса. Это означает, что необходимо разработать и принять положение об упрощенном порядке регистрации, учета и отчетности СФХ; условия их налогообложения; программу поддержки семейного фермерства; закон об особой системе социального обеспечения лиц, занятых в семейных фермерских хозяйствах. Указанные нормативно-правовые акты должны разрабатываться и вводиться в действие одновременно с законодательным нормированием создания и деятельности СФХ.

В-третьих, узаконение и дальнейшая институциализация семейных фермерских хозяйств должны проходить в русле упорядочения организационной структуры сельского хозяйства в целом. Проблемы СФХ невозможно решить изолированно, отдельно от общего контекста структурных изменений в аграрном секторе экономики. Положение о семейном хозяйствовании как одной из основ стабильного функционирования аграрного сектора должно содержаться в законодательных актах, посвященных усовершенствованию современной государственной аграрной политики и узакониванию существующего аграрного устройства Украины. Такими законодательными актами могут быть, в частности, Закон Украины "О сельском хозяйстве" или "О сельскохозяйственном (аграрном) устройстве", которыми вводились бы в правовое поле агрохолдинги, самостоятельно функционирующие сельскохозяйственные предприятия, семейные фермы и социальные (потребительские) крестьянские хозяйства.

Потребность в таком нормировании обусловлена тем, что действующие законодательные акты, формально представляющие собой правовое основание для функционирования субъектов хозяйствования в аграрном секторе, уже не служат достаточной предпосылкой для решения ряда актуальных проблем его развития. В конечном итоге это стало одной из причин нарушения отраслевых и продуктовых диспропорций и периодического возникновения различных провалов в агропродовольственной сфере, распространения практики "оптимизации налогов" в агропродовольственной цепочке, приватизированной агрохолдингами, разнонаправленности аграрного и сельского развития.

Войти с помощью Google

Войти с помощью Google