Потерю самых родных не компенсировать. Выплаты семьям погибших защитников — это наименьшее, чем может отблагодарить государство семьи, отдавшие самое ценное ради победы. Эти выплаты должны защитить семьи героев от бедности, обеспечить их родителей, дать желаемое образование и обеспечить надежный старт их детям. Но в условиях экономического спада, инфляции в 25% и фиксированного обменного курса гривни, который в миг после «освобождения» может превратиться в стремительную девальвацию, даже просто не допустить обесценивания этих денег — непростая задача. Мы собрали основные доступные на нашем финансовом рынке инструменты, которые помогут получателям этих выплат не потерять и приумножить их.

Какие суммы и кому выплачивает государство?

Порядок выплат семьям погибших защитников изменился в январе этого года. Денежная помощь сейчас выплачивается, если трагедия произошла на временно оккупированной РФ территории Украины либо на территории между позициями сил обороны и позициями войск государства-агрессора, то есть на передовой.

Получить выплату могут родственники погибшего и лица, находившиеся на его содержании:

- родители;

- жена или муж, не вступившие в другой брак;

- дети, не имеющие и не имевшие своих семей;

- дети, имеющие свои семьи, но ставшие лицами с инвалидностью до достижения совершеннолетия;

- дети, оба родителя которых погибли либо пропали без вести.

Сумма выплаты составляет 15 млн грн и делится пропорционально между всеми членами семьи погибшего. На первом этапе семья получает 3 млн грн, дальше — по 300 тыс. грн в течение следующих 40 месяцев.

Как заставить эти деньги работать?

К сожалению, полноценного рынка капиталов в Украине до сих пор нет, поэтому набор инструментов, которые бы позволили не потерять, а приумножить полученные средства, весьма ограничен. Впрочем, они есть, и использовать их — в любом случае лучший вариант, чем просто оставить средства на счету и понемногу «проедать». Даже небольшой ежемесячный инвестиционный доход, который будет покрывать это «проедание», поможет сохранить основную сумму выплаты, например, до совершеннолетия детей, когда наступит время инвестировать в образование, либо до пенсии родителей, выход на которую в Украине гарантирует снижение уровня жизни.

Российский подход, при котором «солдаты, с кровавых не пришедшие полей... превратились в белых «жигулей», возмущает не только потребительским отношением к трагедии, но и инвестиционной глупостью. Любое авто — это не инвестиция. Как только вы рассчитались с салоном, оно уже потеряло в стоимости и продолжит терять, еще и требуя дополнительно новых затрат. Но соблазн потратить полученную выплату на что-то недоступное при обычных условиях возникнет у многих. Такие решения надо хорошо взвешивать. Даже недвижимость, долгое время бывшая у нас альтернативным инвестиционным инструментом, сейчас является весьма рискованной инвестицией: экономика нестабильная, казалось бы надежный застройщик может уже завтра обанкротиться, арендатор — съехать или перестать платить, да и сам актив можно потерять вследствие очередного обстрела. Так что, вкладывая деньги в движимое и недвижимое, следует помнить, что это далеко не всегда инвестиции, но точно расходы.

Начать собственный, хоть и небольшой бизнес — тоже не универсальное решение. Успех такого начинания зависит от массы как сугубо рыночных факторов, так и знаний, навыков и опыта новоиспеченного предпринимателя. Крайне редко молодой бизнес сразу становится прибыльным, а инвестиции в него быстро окупаются. Так что самым универсальным для неопытных финансистов все же остается так называемый пассивный доход — проценты, которые вам регулярно будут платить финучреждения за возможность пользоваться вашими деньгами.

В первую очередь речь, конечно, о банковских депозитах (см. табл. 1). С учетом текущей инфляции говорить можно не столько о том, чтобы заработать, сколько о том, чтобы не потерять. На время военного положения государство гарантирует вкладчикам 100% возмещения депозита в случае банкротства банка. Но это не означает, что выбирать можно любой банк с самыми высокими процентами. И не только с точки зрения надежности самого банка. Наиболее выгодными депозитами являются так называемые вклады с капитализацией. Не будем нагружать вас расчетом сложных процентов, только отметим, что обычно, даже если ставки депозитов с капитализацией не самые высокие, их конечная прибыльность будет максимальной.

Депозиты в валюте вообще не привлекательны по процентам, наверное, самые интересные сейчас так называемые конвертационные депозиты, предусматривающие обмен гривни в валюту в момент оформления вклада. При возвращении вклада на руки клиент уже получит доллар или евро. Такие вклады фактически позволяют обменять гривни на валюту по более выгодному, чем в обменниках, курсу, в этом как раз и выгода. Соответственно, если за то время, пока деньги были на депозите, обменный курс изменится, вы ничего не потеряете (см. табл. 2). Впрочем, есть ограничение — оформить такой депозит можно на сумму не более 100 тыс. грн в месяц.

Государственные облигации

Продолжительное время этот инвестиционный инструмент был и не очень доступным, и не очень прибыльным, впрочем, все меняется. Сейчас облигации внутреннего государственного займа (ОВГЗ) уже имеют существенные преимущества по сравнению с депозитными вкладами, а купить их можно прямо в приложении «Дія» в несколько кликов (вся информация об условиях приобретения там есть). Можно поштучно, стоимость одной облигации будет колебаться в пределах тысячи гривен, но и доходность тогда будет крайне низкой, и желательно все же покупать хотя бы десяток ОВГЗ за раз. Важно: выплаты по гособлигациям, купленным в «Дії», осуществляются только на карту «єПідтримка». Так что, если вам такой вариант не подходит либо вы желаете расширить круг продавцов ОВГЗ (не все они представлены в приложении), чтобы подыскать наиболее выгодные требования, то всегда можете обратиться к дилерам напрямую, их перечень тут.

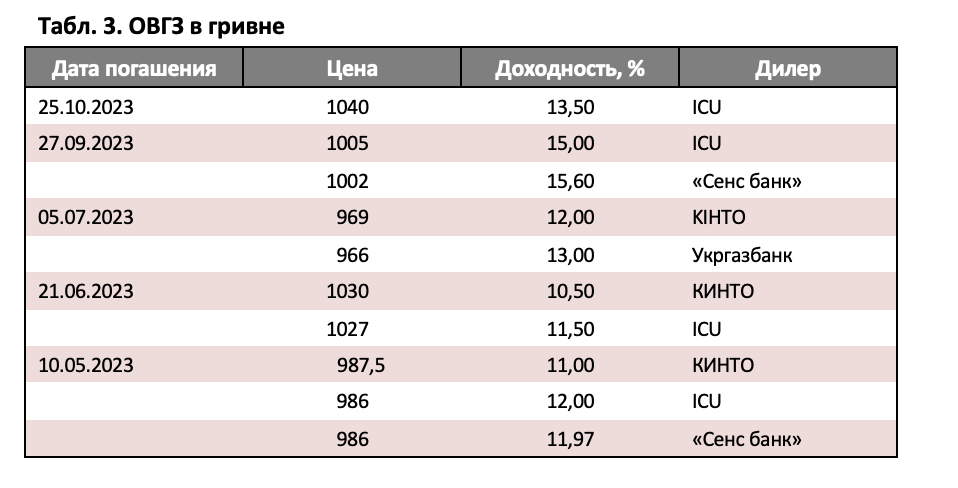

ОВГЗ — надежный и выгодный способ сбережений. Во-первых, даже если Украина допустит дефолт, то он будет касаться ее внешних займов, внутренние же будут возвращать, потому что в основном эти бумаги находятся в портфелях НБУ и госбанков. Смысла государству отказываться возвращать средства самому себе немного. Во-вторых, постепенно растет доходность ОВГЗ (см. табл. 3). В-третьих, с полученного дохода, в отличие от депозита, вам не придется платить налоги в размере 19,5%. В-четвертых, доходность ОВГЗ гарантированно продолжит расти и после завершения горячей фазы войны, поскольку потребность государства в средствах не исчезнет, а вот вторичный рынок ОВГЗ, который закрыли 24 февраля 2022-го, вернется к работе.

Валютные ОВГЗ

Их доходность сейчас в несколько раз больше текущих ставок по валютным депозитам, иногда превышая 4% годовых (см. табл. 4). Остальные преимущества те же, что и у гривневых облигаций. Но следует помнить о сравнительно высоком пороге входа, ведь стоимость одной облигации составляет уже тысячу долларов или евро. Единственный минус валютных ОВГЗ — их дефицит, поскольку обычно первичные дилеры покупают такие ценные бумаги для себя, а не на перепродажу, физическим же лицам придется приложить усилия, чтобы воспользоваться этой инвестиционной возможностью. Да и приложение «Дія» тут не поможет — там продают только гривневые ОВГЗ. Соответственно, сам процесс несколько сложнее: нужно прийти в банк или к брокеру, заключить договор, открыть специальный счет в ценных бумагах, а иногда и уплатить комиссионные.

Выбирать какой-то один из возможных вариантов инвестирования — это точно самая большая из возможных ошибок. Инвестирование — это не только о получении прибыли, но и о минимизации рисков. Соответственно, чем больше инвестиционных возможностей вы используете, тем большей в итоге будет ваша прибыль. Желательно при этом, чтобы ваша «инвестиционная корзина» не только содержала несколько разных инструментов, но и была динамичной, ведь финучреждения, конкурируя между собой, регулярно предлагают клиентам новые, более выгодные, продукты. Это не тот случай, когда статус постоянного клиента добавит вам выгод, наоборот, более выгодным будет регулярно мониторить предложения от конкурентов и использовать каждый раз более интересные предложения. Не помешает и немного самообразования, ведь мир финансов очень специфичный. К счастью, сейчас есть бесплатные образовательные курсы, которые могут вам в этом помочь, например, «Просто про гроші» и «Основи фінансів та інвестицій» на платформе Prometheus.

Конечно, все изложенное звучит непросто, кажется, пусть бы уж лежали эти деньги на счету, хуже не будет. Но одна только текущая инфляция за год сократит их на четверть: нет, сумма не изменится, но уменьшится количество товаров и услуг, которые за нее можно приобрести. Годовой же депозит в 3 млн грн под 13% ежемесячно будет приносить около 33 тыс. грн дохода — деньги, на которые вполне может жить семья защитника. Так что главное правило: даже большие суммы тают, если не работают, а просто лежат. Они вполне могут просто «не дождаться» того времени, когда детям павших героев надо будет поступить в университет, переехать в большой город, приобрести жилье или начать свое дело.

Больше статей Юлии Самаевой читайте по ссылке.

Войти с помощью Google

Войти с помощью Google