Нещодавно робота над новим Митним кодексом просунулася на ще один крок — Кабінет міністрів України схвалив його проєкт, який повністю гармонізує українське законодавство з нормами ЄС. У світлі цих подій влада має засвоїти кілька уроків і перейняти досвід ефективної координації й консультативних процедур, щоб не повторювати помилок, які можуть надто дорого коштувати зацікавленим сторонам.

Безумовно, у контексті митної реформи 2025 рік можна назвати одним із найбільш продуктивних за останній час. При цьому варто визнати, що обсяг змін за цей період створив безпрецедентне навантаження на всю митну систему, що відчули на собі основні стейкхолдери галузі. Протягом року в їхній взаємодії одночасно виявлялися як недоліки, так і певні успіхи.

Отже, в цій статті ми й розглянемо головні аспекти, що потребують роботи над помилками, через призму наближення України до впровадження нового Митного кодексу. А з досягненнями координаційної платформи в митній сфері впродовж 2025 року ви можете ознайомитися в моніторинговому звіті Інституту аналітики та адвокації за посиланням.

Розрізнена система планування, що не враховує європейських реалій

Аналіз системи планувальних документів засвідчив її перевантаженість: щонайменше 29 стратегій, концепцій і планів є чинними та стосуються митної сфери. Загальною рамкою для них мала би слугувати Національна стратегія доходів до 2030 року, що, зокрема, охоплює й митну сферу, втім, насправді більшість інших документів існують паралельно, відірвано від неї.

Лише 40% стратегічних документів містять аналіз реальних проблем галузі, а чіткі вимірювані показники радше виняток, ніж правило. Наприклад, у Середньостроковому плані реформування митних органів лише 19% заходів можна вважати вимірюваними, решта настільки розмиті, що оцінити прогрес неможливо. У підсумку маємо фрагментарність, дублювання завдань і розмиті пріоритети, що робить розвиток галузі вразливим до зовнішніх факторів.

У цьому контексті особливої ваги набуває впровадження нового Митного кодексу. Воно має бути керованим і поетапним: передбачати чітко визначені стадії введення в дію окремих положень, встановлення перехідних умов для бізнесу та митних органів. Інакше виникає ризик втратити ті робочі переваги, які давала попередня версія кодексу, особливо якщо на момент переходу Україна ще не матиме членства в ЄС.

Не менш важливою є синхронізація з Європейським Союзом як стратегічним партнером, інтеграції з яким Україна зараз прагне. ЄС уже розпочав власне глибоке оновлення митної системи, включно зі створенням Єдиного центру митних даних, формуванням Єдиного митного органу, розбудовою ІТ-компонентів, запровадженням концепції trust and check операторів тощо. Жоден з українських стратегічних документів, зокрема й Національна стратегія доходів, наразі не враховує цих нових реалій. Саме тому критично важливими є регулярний перегляд планувальних документів, моніторинг не тільки внутрішнього впровадження, а й зовнішніх змін у митній архітектурі ЄС.

Законодавчі зміни — амбіції та реальні спроможності системи

Закон №3926-ІХ задумувався Мінфіном як останні зміни перед повною гармонізацією з Митним кодексом ЄС. Однак його введення в дію потребувало додаткових зусиль і створило певні труднощі. Передусім, аби інтегрувати зміни до законодавства, Кабмін і Мінфін форсовано розробили близько 30 підзаконних актів — постанов і наказів, з яких понад 20 набули чинності 2025 року. Органи влади фізично не встигали одночасно писати нові правила, погоджувати їх, комунікувати зміни бізнесу та пояснювати нові процедури самим митникам. Експертне середовище недостатньо залучалося на етапі проєктування, через що в документах виникли помилки. Все це в результаті призвело до дисбалансів у трактуванні норм на місцях і відчутного дефіциту практичних інструкцій.

Кейс: авторизації

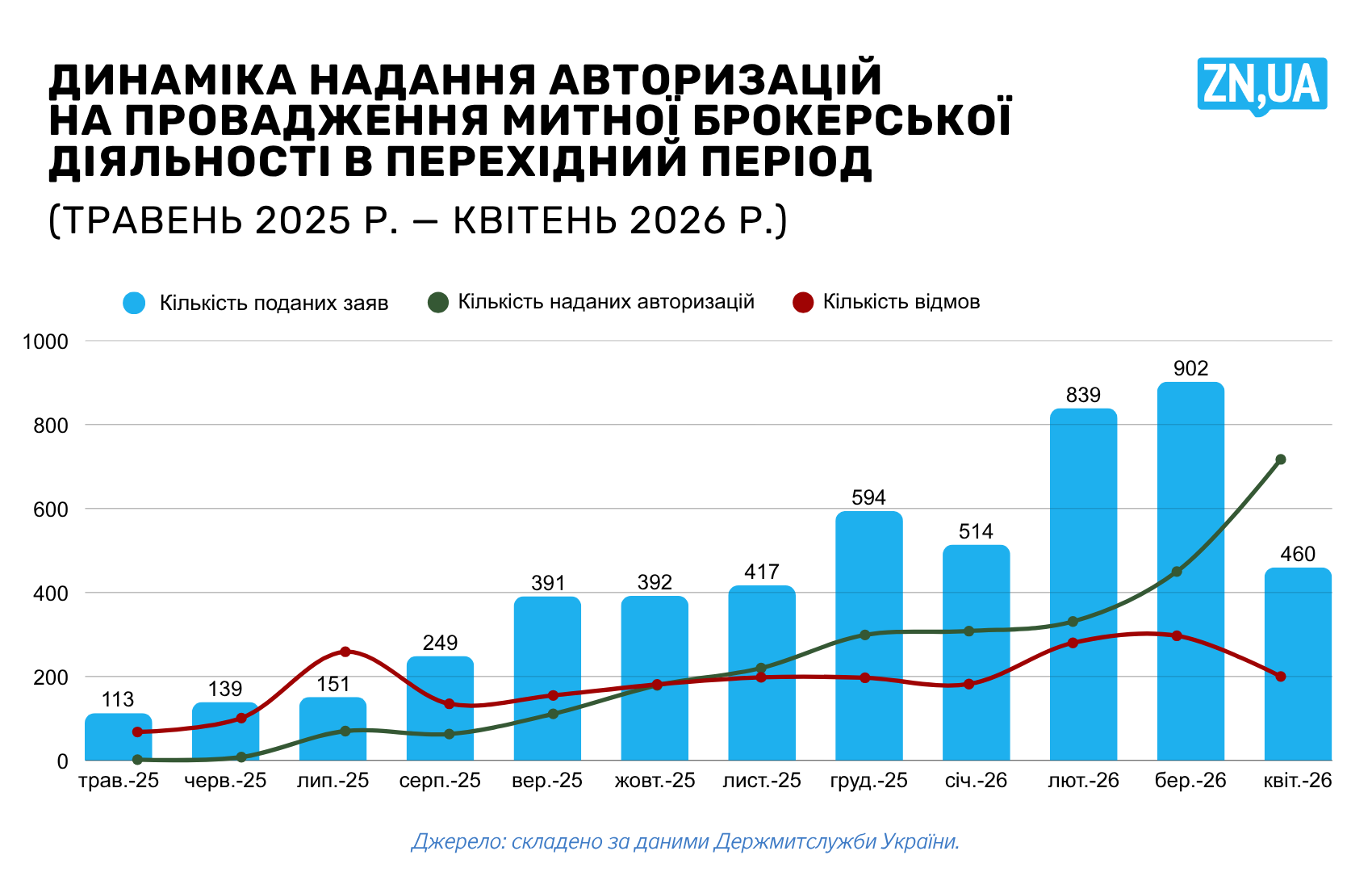

Яскраво проявилося нерозуміння бізнесом нововведень на прикладі авторизацій для митних брокерів, митних складів, складів тимчасового зберігання (СТЗ). Це одна із вимог, яку було запроваджено законом №3926-ІХ.

Митні брокери. Через невідповідність зазначених у документах даних ЄДР, відсутність або помилки в заповненні інформації ці суб’єкти отримали за 2025 рік більше відмов, ніж авторизацій. Із майже 2,5 тис. заяв 53% було відхилено. Цей тренд почав змінюватися в листопаді 2025 року — поступово кількість прийнятих заяв стала переважати над відмовами, і станом на кінець квітня 2026-го загальна кількість виданих митним брокерам авторизацій становило близько 2,7 тис. (див. рис.).

Митні склади та СТЗ. Гіршою виявилася ситуація з митними складами та складами тимчасового зберігання: станом на 20.04.2026 авторизації вчасно не пройшли 139 митних складів і 107 складів зберігання. Майже 10 тис. тонн товарів «зависли» під митним контролем — їх необхідно переоформити, перемістити на авторизовані склади або повторно забезпечити митний контроль, що означає додаткові логістичні витрати, ризики затримок і фінансові втрати.

Консультації: важливі для громадськості, але не для влади

Спостерігається такий парадокс: Мінфін публікує проєкти актів, але у звітах про їхнє обговорення майже ніколи немає пропозицій від бізнесу та громадськості. Вони або не знають про можливість долучитися, або не вірять у її дієвість. Натомість після ухвалення актів активність різко зростає — стейкхолдери починають реагувати на проблеми, хоча їх можна було уникнути на етапі підготовки. Це підтверджує, що раннє залучення стейкхолдерів — не бюрократична забаганка, а засіб підвищити якість регулювання.

Відносно вдалим прикладом стало функціонування робочої групи з обговорення проєкту нового Митного кодексу. Представники 15 бізнес-асоціацій і громадських організацій завдяки живій дискусії могли уточнити європейські норми, збалансувати їх з українськими реаліями і відобразити у власних пропозиціях до тексту проєкту.

Однак проявилися й слабкості цієї процедури: надто стислі терміни проведення консультацій, питання щодо юридичної сили напрацювань групи та дотримання повної процедури за постановою КМУ №996. До того ж у підході до організації консультацій забракло публічності та прозорості — Мінфін не оприлюднив висновків і коментарів робочої групи, так само відсутній для ознайомлення висновок Єврокомісії щодо проєкту нового Митного кодексу.

Нерозкритий потенціал громрад

Громадські ради при Держмитслужбі та Мінфіні наразі залишаються радше спостерігачами, ніж впливовими учасниками координації. Їхні рішення здебільшого зводяться до формального «взяти до уваги», а системного зворотного зв’язку щодо врахування їхніх пропозицій від органів влади бракує. Проте потенціал цих інституцій значно більший.

На них варто поглянути під іншим кутом: як на своєрідний фільтр, через який проходили б усі проєкти нормативно-правових актів Держмитслужби та Мінфіну до їхнього ухвалення. Саме на базі громадських рад доцільно організовувати первинні публічні обговорення, фахові дискусії та збір позицій від бізнес-асоціацій і галузевих експертів. Це дало би змогу ще на етапі проєктування виявляти конфліктні моменти, неузгодженості та потенційні ризики, щоб запобігти можливим проблемам. У контексті нового Митного кодексу, який потребує постійного супроводу та адаптації практик до стандартів ЄС, така модель перетворила б ради на постійний інституційний майданчик координації між державою, бізнесом і громадськістю.

Водночас не потрібно забувати про інший аспект — потребу оновити склад рад. Наразі воєнний стан забороняє цю процедуру, проте інші органи (Міноборони, НАБУ) вже змогли вирішити це завдання. Отож Кабміну варто вивчити це питання, адже без вмотивованих фахівців жодна інституційна модель не працюватиме на повну потужність.

Отже, підсумуємо: 2025 рік продемонстрував, що висока динаміка митної реформи супроводжується помітним дисбалансом між швидкістю ухвалення рішень і глибиною їхнього узгодження. З одного боку, відбулися значущі законодавчі зрушення, а співпраця в межах робочої групи над проєктом нового Митного кодексу засвідчила результативність живого фахового діалогу. З іншого боку, система планування залишається перенасиченою різнорідними документами, які не враховують європейських реалій, що ускладнює визначення пріоритетів, а потенціал публічних консультацій і громадських рад поки не реалізований повною мірою.

Попереду — новий Митний кодекс, і саме він стане вирішальним тестом на зрілість координаційної моделі. Його впровадження потребуватиме не лише якісного тексту, а й керованої етапності, синхронізації з митною реформою ЄС та постійного супроводу. Деякі виявлені прогалини можна залатати вже зараз через реалізацію пропозицій, що ми надали у звіті:

- аудит стратегічної рамки;

- раннє залучення стейкхолдерів;

- цифровий портал практичних роз’яснень;

- прозорість і публічність консультацій.

Основним уроком є те, що стійкість реформи безпосередньо залежить від здатності вибудувати впорядковану систему стратегічного планування, забезпечити своєчасне залучення всіх стейкхолдерів, а також розвивати спільну інформаційно-аналітичну базу. Саме це, а не кількість ухвалених актів, і буде справжнім мірилом успіху, коли новий Митний кодекс із проєкту перейде до щоденної практики.

Публікація підготовлена за підтримки Європейського Союзу. Її вміст є виключною відповідальністю ГО «Інститут аналітики та адвокації» та ГО «Технології прогресу» і не обов’язково відображає позицію Європейського Союзу.

Увійти за допомогою Google

Увійти за допомогою Google