Світова фінансова та економічна криза, що розглядалася як гіпотетичний негативний сценарій в оцінках аналітиків та економістів ще на початку 2020 року, раптом перетворилася на реальність. Коронавірус став тим потужним спусковим гачком, що спровокував розвиток економічних подій за найбільш непередбачуваним руйнівним сценарієм.

Уже зараз очевидно, що економічний удар для України буде дуже чутливим. Не підлягає навіть обговоренню, що кожне збережене людське життя - це сьогодні найвищий пріоритет для держави в процесі прийняття рішень щодо обмеження дії вірусу. Але також необхідно передбачити економічні та фінансові наслідки організаційних заходів для економіки. Як підтримати згасаючу економічну активність? Де взяти фінансові ресурси при скороченні економічної діяльності, зменшенні податкових надходжень? Як зберегти ефективно діючою фінансову систему України?

Розглянемо саме третій аспект з погляду забезпечення безперебійної роботи фінансової системи під час кризи. Стаття 6 закону про НБУ наголошує, що "Національний банк у межах своїх повноважень сприяє фінансовій стабільності, в тому числі стабільності банківської системи".

В умовах діючої кризи одним із головних завдань є забезпечення фінансової стабільності і, зокрема, стабільної роботи банків, платіжної системи країни, що як система кровообігу живого організму дає можливість функціонувати економіці у складних умовах.

Універсального, тим більше кількісного визначення фінансової стабільності не існує. Швидше, зрозумілішим є стан фінансової нестабільності, коли банки перестають виконувати функцію фінансового посередника, тобто мають брак коштів як для вимог із повернення депозитів, так і для надання нових кредитів, платіжна система починає працювати з перебоями, а грошові та валютні ринки лихоманить.

Зокрема, ЄЦБ визначає стан фінансової стабільності як такий стан фінансової системи (включаючи банки, інфраструктуру та фінансові ринки), коли вона здатна протистояти шокам (тобто абсорбувати їх дію без перенесення цієї дії на реальний сектор) та уникати накопичення фінансових дисбалансів.

На відміну від цінової стабільності, яка визначається цільовим значенням зміни індексу споживчих цін у кілька відсотків на рік, або курсової стабільності як прив'язки місцевої валюти до однієї із світових валют або кошика таких валют, фінансова стабільність не має кількісного номінального якоря.

Світова криза 2007–2009 років наочно довела, що цінова стабільність, яка була основним завданням переважної більшості центральних банків, не є запорукою фінансової стабільності, а найчастіше, навпаки, може входити у протиріччя з досягненням цінової стабільності. Тому розробка та підтримка фінансової стабільності стали також пріоритетом для центральних банків світу.

Слід зауважити, що центральні банки самотужки не можуть повною мірою забезпечувати фінансову стабільність, і тому це завдання має бути спільним для центрального банку, уряду та інших державних інституцій.

У цьому контексті економіку можна розділити на три умовні сектори, в яких основні фактори, що визначають стабільність, мають певні реперні точки, сукупність яких може слугувати узагальненим композитним індикатором переходу від фінансової стабільності до нестабільності (див. рис. 1).

Ці фактори можуть різнитися як за своїм пороговим значенням, так і за швидкістю впливу на загальний стан фінансової стабільності. Майже всі ці фактори взаємопов'язані, тобто можуть впливати також один на одного. Скажімо, дефіцит поточного рахунку та/або втрата довіри інвесторів можуть провокувати підвищений попит на іноземну валюту та втечу депозитів із банківської системи, або розширення дефіциту бюджету потягне за собою нарощування боргу, прискорення інфляції та втрату довіри інвесторів тощо.

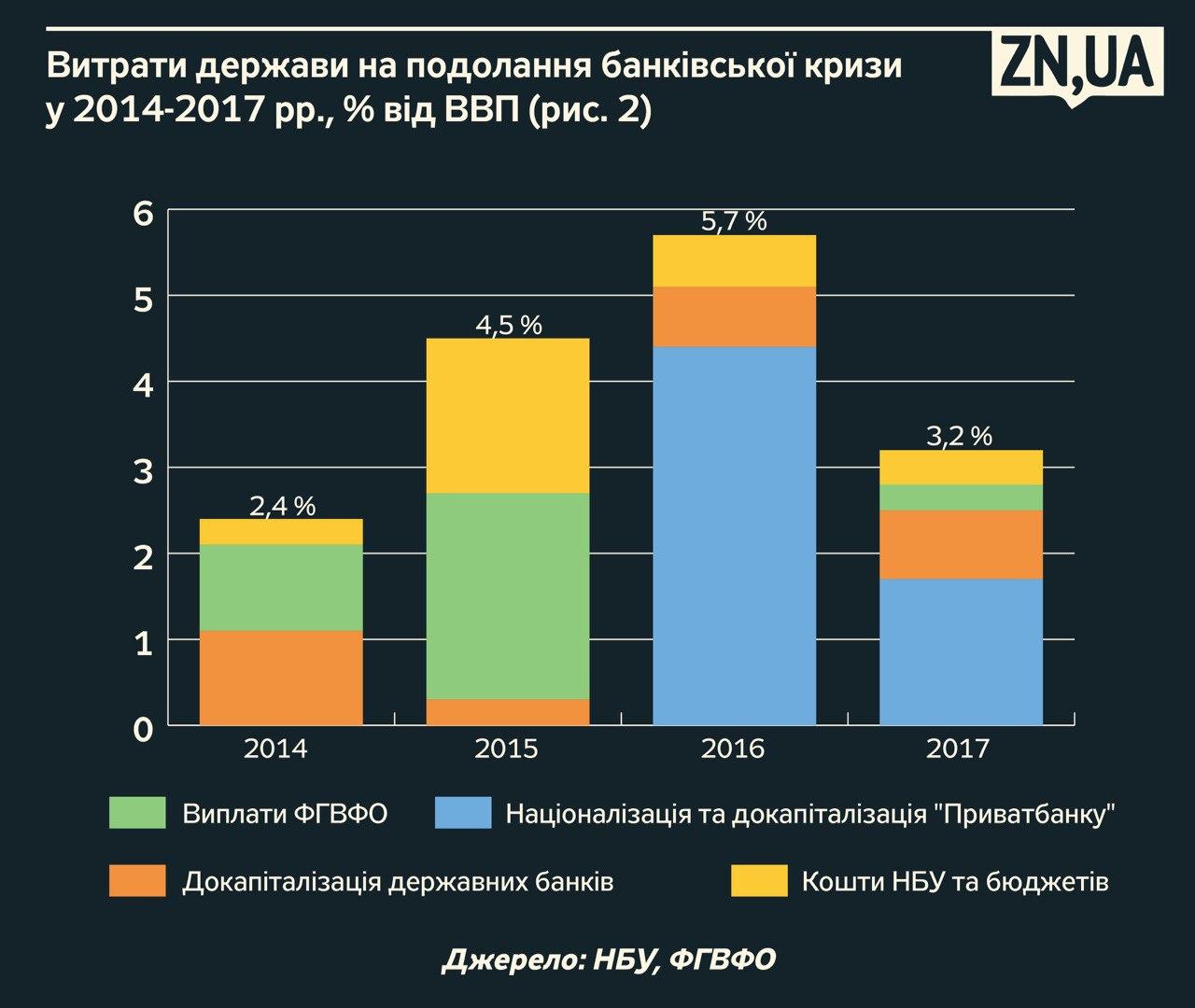

Банківські кризи зазвичай дуже дорого обходяться державі, бізнесу та вкладникам. На рис. 2 показано державні витрати України на подолання банківської кризи 2014–2017 років.

На рис. 3 наведено порівняння державних втрат по різних країнах. Україна протягом останніх двох банківських криз втратила більш як 20% власного ВВП. І це не враховуючи втрат фізичних осіб і бізнесу на рахунках у збанкрутілих фінансових установах, за які не змогла розрахуватися держава.

Макропруденційна політика центральних банків спрямована на усунення чи обмеження системних ризиків з допомогою набору макропруденційних інструментів. До них вдаються з метою запобігти фінансовим кризам або, в іншому разі, пом'якшити їх вплив на банківську систему та економіку в цілому.

Проміжними цілями макропруденційної політики можуть вважатися недопущення надмірного кредитування як окремих секторів, так і економіки загалом у некризових ситуаціях, недопущення накопичення дефіциту ліквідності, обмеження концентрації ризиків, обмеження впливу викривлених стимулів, підвищення стійкості фінансової інфраструктури.

Макропруденційна політика має бути далекоглядною, тобто працювати на випередження. Одним із ключових механізмів при здійсненні такої політики є система стрес-тестування, яка дає змогу змоделювати ту чи іншу ситуацію для фінансової системи під дією різних шоків. Зокрема, ця система дозволяє оцінити стійкість системи у разі дії шоку (такого, як, наприклад, девальвація, зміна процентної ставки, відплив депозитів із банківської системи тощо) та виявити вразливі місця банківської системи. Стрес-тести дають можливість змоделювати всі стадії кризи під дією шоку - від її розгортання до початку відновлення фінансової системи. Після кризи 2014–2015 років Національний банк регулярно проводить стрес-тестування як окремих груп банків, так і банківської системи в цілому.

Зараз в Україні, на жаль, реалізовується, можливо, один із найбільш несприятливих сценаріїв, коли проблеми в реальному секторі економіки та бюджетній сфері було посилено світовою кризою, пов'язаною із швидким поширенням COVID-19. І фінансова система в режимі реального часу має пройти тест на фінансову стійкість. Багато залежатиме від узгоджених дій Національного банку, уряду та інших гілок влади. У цій ситуації не треба нехтувати можливістю співробітництва з МВФ, з іншими міжнародними фінансовими інституціями та урядами, які можуть надати Україні економічну та фінансову допомогу.

Більше матеріалів Олександра Петрика читайте тут.

Увійти за допомогою Google

Увійти за допомогою Google