З одного боку, стан платіжного балансу України свідчить про поглиблення міжнародної інтеграції нашої країни та подолання гострих наслідків кризи 2014–2016 років. З іншого - цей же платіжний баланс має всі ознаки, властиві країнам периферійного капіталізму з превалюючим сировинним експортом, масовою трудовою міграцією, відпливом капіталу, залежністю від імпорту технологій і високим рівнем боргів.

Дефіцит торговельного балансу за 11 місяців 2019 року сягнув майже 11 мільярдів доларів. У структурі експорту частка сировинних товарів продовжувала зростати: питома вага продовольчих товарів і сировини для їх виробництва, мінеральних продуктів, чорних і кольорових металів досягла 80%. Тобто Україна вже міцно закріпилася в ролі світового постачальника сировини. Цінова конкурентоспроможність національних виробників 2019 року різко погіршилася через стрімке підвищення номінального та реального обмінного курсу. Україна за 11 місяців 2019-го за темпами ревальвації національної валюти посіла друге місце в світі після Ірану. З урахуванням повільного зростання продуктивності праці в Україні, дефіцитного поточного рахунку та високого рівня зовнішнього боргу ревальвація національної валюти з річним темпом у понад 26% виглядає аномально. При цьому надлишкову пропозицію валюти, яка виникла внаслідок масштабного припливу іноземного капіталу на ринок ОВДП, Національний банк України лише частково викуповував до міжнародних резервів.

Вагомими чинниками утримання дефіциту поточного рахунку на помірному рівні (2,5% ВВП за 11 місяців 2019 року) виступали жорстка монетарна політика НБУ та жорстка фіскальна політика уряду. Вони ж стримували внутрішній попит і не надавали належних стимулів для розвитку внутрішнього виробництва в Україні. З іншого боку, обмежуюча макроекономічна політика гальмувала експансію імпорту на внутрішньому ринку і давала змогу зберегти макрофінансову стабільність у країні за мінімальних обсягів зовнішнього офіційного фінансування.

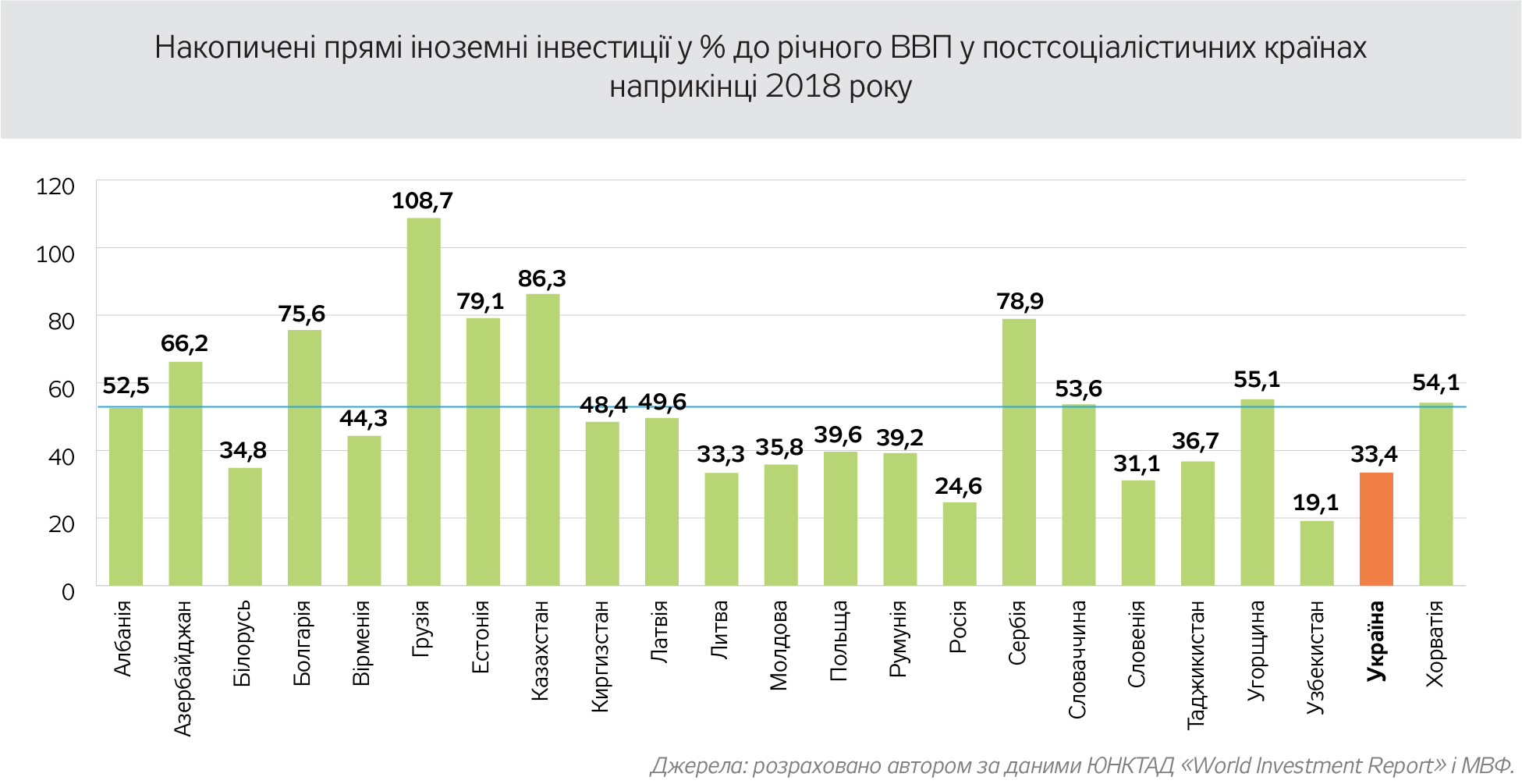

Надходження прямих іноземних інвестицій (ПІІ) в Україну залишається доволі скромним: 2,6 мільярда доларів США за 11 місяців 2019 року. Такий стан справ є відображенням як несприятливого бізнес-клімату в країні, так і впливу геополітичних факторів і продовження військових дій на її Сході. А між тим за інших умов ПІІ могли б стати потужним важелем піднесення економіки України, нарощування експорту товарів, підвищення продуктивності праці та конкурентоспроможності виробництва.

В Україні обсяг накопичених ПІІ становить лише 33,4% річного ВВП, тоді як у постсоціалістичних країнах середній рівень досягає 51,3% (див. рис.).

Натомість домінуючими тенденціями транскордонного руху капіталів були:

- залучення суттєвих обсягів боргового капіталу до секторів державного управління і нефінансових корпорацій, що відзначався високими валютними ризиками і ризиками рефінансування наявних боргів;

- слабке надходження прямих іноземних інвестицій і портфельних інвестицій до реального сектору, що поглиблювало гостроту проблем грошового "голоду" та дефіциту інвестиційних ресурсів;

- суттєве накопичення зовнішніх активів резидентами України після лібералізації системи валютного регулювання у лютому 2019 року.

Кволий інвестиційний процес в Україні та помірні обсяги прямого іноземного інвестування справляють негативний вплив на рівень продуктивності праці (яка, за даними Світового банку, становить близько 10% середньої продуктивності в країнах ЄС), темпи створення робочих місць у приватному секторі та обсяги ВВП.

Новою тенденцією в сфері транскордонного руху капіталів 2019 року стало нарощування зовнішніх активів за статтею "інші інвестиції". Їх сума досягла 6,5 мільярда доларів у січні-листопаді 2019-го (2,1 мільярда доларів торік). Вагомими компонентами приросту зовнішніх активів резидентів України стали:

- вкладення в іноземну валюту поза банками з боку домогосподарств і нефінансових корпорацій - 3,2 мільярда доларів;

- вкладення банків-резидентів України в іноземну валюту та депозити в установах-нерезидентах - 3,1 мільярда доларів;

- інвестиції банків-резидентів у боргові цінні папери нерезидентів - 0,5 мільярда доларів.

Такі показники засвідчують: лібералізація руху капіталу, що розпочалася із введенням у дію Закону "Про валюту і валютні операції", в результаті збільшила відплив капіталу резидентів більш як утричі. Зараз відплив коштів компенсується припливом боргового капіталу нерезидентів. Однак у випадку шоків поточного чи фінансового рахунку платіжного балансу хронічний відплив вітчизняного капіталу якщо не запустить ланцюгової реакції кризи, то зробить її перебіг більш тривалим і руйнівним.

У цілому незначні обсяги прямих іноземних інвестицій, помітний відплив національного капіталу та висока боргова залежність економіки вказують на високу ймовірність виникнення стресових ситуацій під впливом негативних подій.

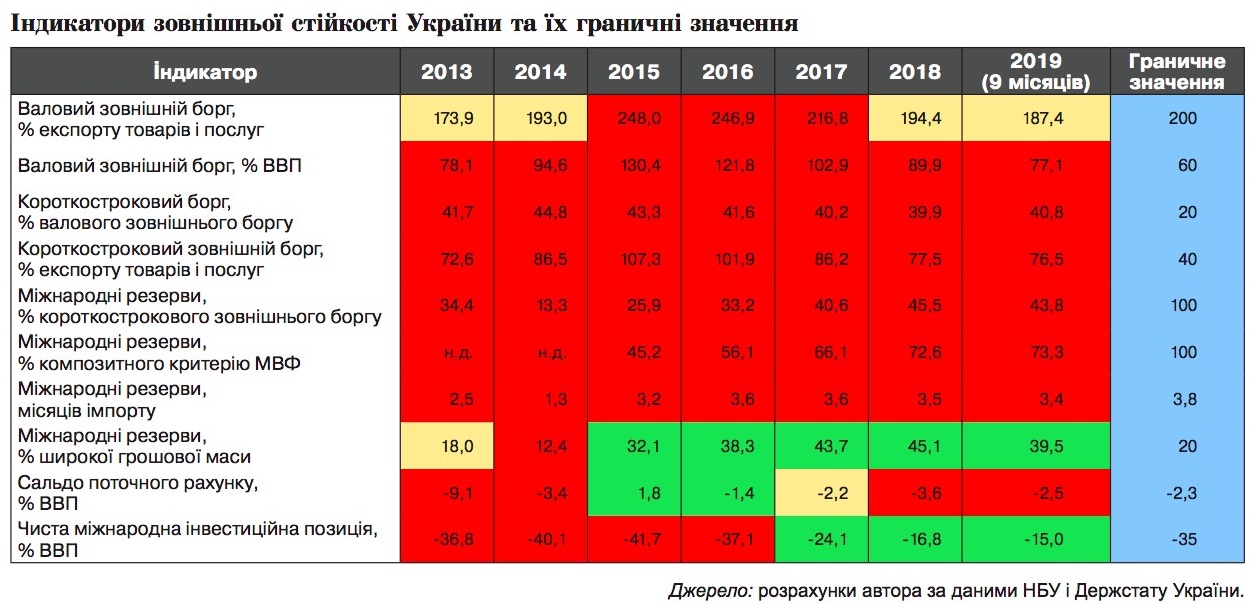

Зменшення відносних показників зовнішнього боргу та скорочення дефіциту поточного рахунку платіжного балансу 2019 року продемонстрували незначне посилення зовнішньої стійкості економіки. Однак за більшістю стандартних індикаторів зовнішньої стійкості ймовірність виникнення кризових подій в Україні все ще оцінювалася як достатньо висока. Зокрема, за сімома із десяти індикаторів зовнішньої стійкості ступінь ризикованості є значним (див. табл.).

Базові показники адекватності міжнародних резервів України залишалися на незадовільному рівні. Співвідношення міжнародних резервів і короткострокового зовнішнього боргу зменшилося з 45,5 до 43,8% (з січня до жовтня 2019-го) при гранично допустимому рівні в 100%. Фактичний обсяг міжнародних резервів України перебував на рівні 73,3% композитного критерію МВФ, відстаючи на 26,7% від нормативу.

Поряд із низькою міжнародною ліквідністю країни вагомою складовою зовнішньої фінансової вразливості України є високі потреби в іноземному фінансуванні. За оцінками рейтингової агенції Fitch, потреби України в зовнішньому фінансуванні (на покриття дефіциту поточного рахунку і погашення зовнішнього боргу) оцінюються на рівні близько 70% міжнародних резервів 2019 року і 90% резервів - 2020-го.

У відносному вимірі зовнішній борг усіх секторів економіки станом на 30 вересня 2019 року становив 77,1% ВВП, що суттєво перевищує прийняті у світі граничні значення. Сумарні платежі уряду та НБУ в рахунок погашення і обслуговування зовнішнього державного боргу 2020 року оцінюються на рівні близько 8,9 мільярда доларів, і це без урахування валютних ОВДП.

З одного боку, високий рівень зовнішнього боргу та хронічні проблеми з його обслуговуванням - наслідки недорозвиненості внутрішнього фінансового ринку та низької конкурентоспроможності української економіки. Адже спеціалізація на виробництві продукції, якій притаманні слабка динаміка попиту та хронічно надлишкова пропозиція на світових ринках, власне, є одним із чинників перманентного дефіциту фінансових ресурсів і високої боргової залежності держави. З іншого боку, саме наявність високого боргового навантаження є причиною повільних темпів економічного зростання в Україні.

У 2019-му, після певної стабілізації у 2017–2018 роках, знову посилився тренд на деіндустріалізацію країни. У листопаді 2019-го обсяги промислового виробництва зменшилися на 7,5% відносно листопада попереднього року. Основними причинами таких процесів були: недоступність довгострокового позичкового фінансування для інвестиційних проєктів у промисловості, низька якість виробничої інфраструктури і транспортних послуг для підприємств, занепад сфери досліджень і розробок в Україні, масштабна трудова міграція та погіршення якості людського капіталу, поганий інвестиційний клімат і низька привабливість України для міжнародних стратегічних інвесторів. Тобто причини нашої надмірної боргової залежності та її наслідки однакові. І вибратися із цього замкненого кола периферійної економіки - чи не головний державний пріоритет.

Додаткові загрози у 2020 році пов'язані з ризиками підвищення відсоткових ставок провідними центральними банками і можливістю відпливу потоків капіталу з ринків, що формуються. Для протидії таким шокам і зменшення ступеня зовнішньої фінансової вразливості України Національний банк повинен здійснювати політику поступового нарощування валових міжнародних резервів до рівня 29–30 мільярдів доларів, а Міністерство фінансів - політику поступового погашення зовнішнього державного боргу. Зниження тягаря зовнішнього боргу підвищуватиме ступінь платоспроможності позичальників та інвестиційну привабливість економіки, а накопичення достатнього обсягу офіційних валютних резервів зменшуватиме вірогідність валютних і боргових криз при виникненні шокових ситуацій.

У середньостроковій перспективі створення міцних засад зовнішньоекономічної стійкості та поступальний процес економічного розвитку країни потребують від держави активного залучення стратегічних інвесторів у створення нових підприємств (greenfield investments), включення України до глобальних ланцюгів створення вартості та збільшення експорту продукції з високим вмістом доданої вартості. А вирішення цих завдань неможливе без радикального покращення інвестиційного клімату в країні, здійснення дієвих інституційних реформ, а також упровадження державою активної технологічної та інноваційної політики.

Увійти за допомогою Google

Увійти за допомогою Google