На початку березня дестабілізаційні тенденції стали проявлятися на фондових ринках і ринках нафти. При посиленні турбулентності на ринках схильність до ризиків міжнародних інвесторів закономірно знижувалася. В умовах непевності та підвищення ризиків інвестування у фінансові активи відбувався частковий перетік міжнародних капіталів у "тихі гавані" - дорогоцінні метали та облігації Казначейства США.

За даними Інституту міжнародних фінансів, відплив іноземного капіталу з ринків, що формуються, у період з 21 січня до середини березня 2020 року становив понад 50 млрд дол. США. Водночас до кінця березня не спостерігалося (як можна було б очікувати) обвального падіння котирувань цінних паперів емітентів з ринків, що формуються. Це пояснюється тим, що критично низька дохідність фінансових інструментів на зрілих ринках спонукала інвесторів до пошуку більш привабливих інвестиційних альтернатив на інших ринках. Дохідність суверенних облігацій країн із ринками, що формуються, за даними агенції Cbonds, з 2 до 27 березня підвищилася з 3,36 до 4,27%, або на третину. Однак дохідність суверенних облігацій України зросла майже удвічі з огляду на низький кредитний рейтинг і швидку переоцінку ризиків кредитування країни - з 5,88 до 10,21%.

Найбільш знаковою подією на ринках сировинних товарів було стрімке падіння цін на нафту, що стало наслідком порушення міждержавної координації регулювання нафтовидобутку. Ринкові котирування нафти Brent з 2 до 30 березня зменшилися з 52,6 до 19,1 дол. за барель. Цілком логічно, що різке зниження цін на нафту та гальмування світової економіки викликали ланцюгову реакцію цінових змін на інших сировинних ринках.

На початку квітня проявилися такі основні види зовнішніх шоків та ефектів "зараження", які проникали до економік з ринками, що формуються, включаючи Україну:

- падіння світових цін на сировинні товари;

- охолодження світової економічної активності;

- наростання у світі протекціоністських настроїв і часткове закриття ринків для товарів українського експорту;

- падіння "апетиту до ризиків" міжнародних інвесторів і відплив іноземного капіталу з ринків, що формуються;

- збільшення фінансових спредів для ринків, що формуються, та критичне підвищення вартості зовнішнього приватного фінансування для українських корпорацій і уряду;

- часткове закриття ринків праці для українських трудових мігрантів і зменшення обсягів грошових переказів в Україну.

У випадку України дуже небезпечним є накладення міжнародних ефектів "зараження" на попередньо сформовані зони вразливості національної економіки. З теорії відомо, що будь-яка криза є результатом поєднання накопиченої внутрішньої вразливості та впливу шокових факторів - тригерів кризи. Не секрет, що в останні роки в економіці України сформувалися численні зони вразливості у фінансовому, зовнішньому, фіскальному та реальному секторах економіки, які містять у собі значний потенціал для запускання у дію кризових реакцій.

Так, станом на початок 2020 року за більшістю індикаторів зовнішньої стійкості ризики кризового сценарію в Україні оцінювалися як доволі високі. Такі ризики були пов'язані з:

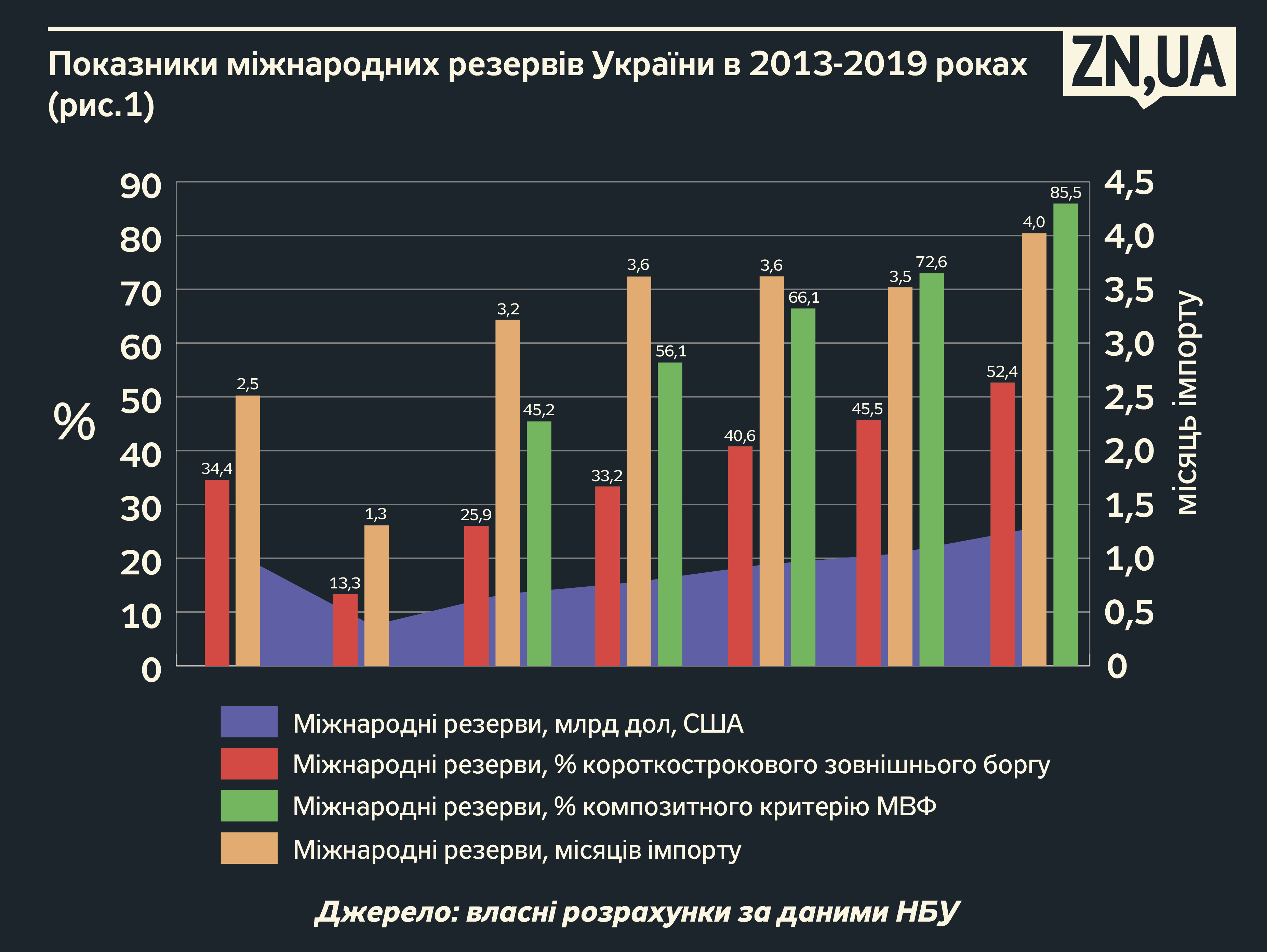

- низьким рівнем міжнародної ліквідності країни (обсяг міжнародних резервів становив 52,4% короткострокового зовнішнього боргу та 85,5% композитного критерію МВФ);

- значними обсягами зовнішніх боргових зобов'язань резидентів України (на рівні 79,2% ВВП і 192% експорту) при збереженні високих ризиків рефінансування державного і корпоративного боргу;

- високими потребами в зовнішньому фінансуванні для рефінансування боргових виплат (короткостроковий зовнішній борг України досягнув 48,3 млрд дол.);

- аномальним зміцненням реального ефективного обмінного курсу (РЕОК) гривні: на 19,1% за минулий рік і на 31,8% за три роки, що негативно впливало на національну конкурентоспроможність;

- збільшенням річного дефіциту торговельного балансу до 12,4 млрд дол. за хронічної дефіцитності поточного рахунку платіжного балансу;

- прискореним накопиченням зовнішніх активів приватними суб'єктами України (яке сягнуло 6 млрд дол. 2019 року), що поглиблювало процеси фінансового виснаження реального сектору та посилювало нестійкість платіжного балансу.

За результатами проведеного нами аналізу зовнішньої стійкості економіки було встановлено, що на кінець грудня 2019 року серед 12 індикаторів лише три - міжнародні резерви у відсотках до грошової маси, чиста міжнародна інвестиційна позиція і сальдо поточного рахунку у відсотках ВВП - сигналізували про низький ступінь вразливості до впливу шокових ситуацій. Помірний рівень ризиків відображали два індикатори - відношення валового зовнішнього боргу до експорту і міжнародні резерви у місяцях фактичного імпорту. За сімома іншими індикаторами ступінь ризикованості було оцінено як дуже високий. Серед таких індикаторів: розмір валового зовнішнього боргу відносно ВВП, показники короткострокового боргу, навантаження боргових виплат, динаміки обмінного курсу гривні й адекватності міжнародних резервів ("Оцінка зовнішньої фінансової вразливості України станом на 01.01.2020 і дестабілізаційні тенденції І кварталу 2020 року").

Зокрема, базові показники адекватності міжнародних резервів (у відсотках до короткострокового зовнішнього боргу та у відсотках до нормативу МВФ) утримувалися на незадовільному рівні. Відношення резервів до короткострокового зовнішнього боргу на кінець 2019 року становило 52,4% при гранично допустимому рівні 100% (див. рис. 1). Фактичний обсяг міжнародних резервів України перебував також на рівні 85,5% композитного критерію МВФ, відстаючи на 14,5% від нормативного значення.

Незважаючи на низхідну динаміку відносних індикаторів зовнішньоборгового навантаження України впродовж 2015–2019 років, переважна частина цих індикаторів (крім відношення до експорту товарів і послуг) перебувала в червоній зоні:

- зовнішній борг усіх секторів економіки станом на початок 2020 року становив79,2% ВВП при граничному рівні 60% ВВП;

- короткостроковий зовнішній борг України дорівнював 76,2% експорту при гранично допустимому значенні 40%;

- короткостроковий зовнішній борг України досягнув рівня 191% міжнародних резервів при гранично допустимих 100%.

Сумарні платежі уряду та НБУ в рахунок погашення та обслуговування зовнішнього державного боргу(з урахуванням ОВДП у власності нерезидентів) 2020 року прогнозуються в сумі 8,4 млрд дол., у тому числі 6,3 млрд - у другому-четвертому кварталах. Найбільші виплати припадають на сектор нефінансових підприємств, які повинні виплатити зовнішнім кредиторам 10,9 млрд дол. (див. рис. 2).

За високих рівнів зовнішнього боргу та обсягу боргових виплат критично високою стала вразливість фінансової системи країни до дії зовнішніх шоків.У березні 2020 року,коли Європа стала епіцентром поширення коронавірусної інфекції,відбулася переоцінка ризиків міжнародними інвесторами та розпочався масштабний відплив капіталів із ринків, що формуються. В таких умовахдоступ українських позичальників до нового приватного фінансування було фактично закрито, а Україна постала перед проблемою нестачі зовнішнього фінансування та опинилася на порозі валютної та боргової криз.

Загалом ключові механізми виникнення кризових явищ в Україні, вірогідно, буде пов'язано з реверсом потоків іноземного капіталу, скороченням експортних надходжень, втечею внутрішнього капіталу, девальвацією обмінного курсу, наростанням бюджетних розривів, а також зменшенням зобов'язань і капіталу банків.

Проникнення до України кризових чинників глобального характеру та поширення дестабілізаційних тенденцій зумовлюють необхідність упровадження урядом і Національним банком термінових антикризових заходів із цільовою спрямованістю на забезпечення рівноваги платіжного балансу, попередження масштабної валютно-фінансової кризи та підтримку економічної діяльності в країні. Серед таких заходів слід зазначити:

1. Сприяння українському експорту та зменшення дефіциту торговельного балансу:

- активне застосування інструментів економічної дипломатії та відновлення торговельно-економічних місій України у країнах - важливих торговельних партнерах України;

- збільшення потенціалу Експортно-кредитного агентства (ЕКА) через поповнення урядом його статутного капіталу та забезпечення участі в програмі часткової компенсації відсоткової ставки за експортними кредитами;

- боротьба з контрабандою на митному кордоні України, забезпечення стягнення всіх передбачених законодавством податкових і митних платежів з імпорту та вирівнювання умов конкурентної боротьби на внутрішньому ринку;

- зняття блокади українського експорту під час карантину - відновлення роботи всіх пунктів контролю і пропуску через державний кордон України, які обслуговують вантажні перевезення підприємців.

2. Запровадження тимчасових заходів контролю за рухом капіталу і керування динамікою обмінного курсу гривні:

- запровадження на період кризи системи регулювання валютного курсу гривні із використанням інструментарію валютних інтервенцій та обмеженням спекулятивного попиту на іноземну валюту;

- впровадження тимчасових заходів захисту (включаючи призупинення режиму вільного виведення капіталу за межі України для резидентів) відповідно до Закону України "Про валюту і валютні операції".

3. Масштабне залучення зовнішнього офіційного фінансування урядом:

- активізація переговорного процесу України з ЄС, Світовим банком та урядами держав-партнерів для залучення до бюджету офіційних позик і грантів, які дадуть змогу частково покрити дефіцит бюджету та профінансувати виплати за зовнішнім боргом;

- ініціювання перед урядом США питання про надання нової кредитної гарантії Україні під випуск єврооблігацій обсягом 1–2 млрд дол. з метою недопущення дефолту України і погашення у травні облігацій на суму 1 млрд дол., випущених під попередню гарантію США 2015 року;

- на додаток до програми EFF Міжнародного валютного фонду, опрацювання всіх процедурних моментів для отримання від МВФ пільгового кредиту на боротьбу з коронавірусом - Rapid Financing Instrument (RFІ) із можливим обсягом фінансування до 1,4 млрд дол. За стандартними умовами, кредити RFІ надаються терміном на 3,5–5 років у розмірі до 50% квоти країни із сплатою 1,5% річних за позикою.

Увійти за допомогою Google

Увійти за допомогою Google