По суті, лізинг - це оренда виробничих засобів, і в умовах безпрецедентного скорочення банківського кредитування він має бути безальтернативним фінансовим інструментом для українського бізнесу.

Але, як правило, лізингом користуються лише великі компанії, а сектори використання обмежені агропромисловістю та транспортними послугами. Сам ринок лізингових послуг в Україні вже кілька років перебуває у стадії стагнації, а велика кількість операторів ринку взагалі припинили свою діяльність через відсутність попиту на такі послуги та низку інших обставин, про які нижче. З вітчизняного ринку йдуть навіть іноземні лізингові компанії - представники міжнародних фінансових груп. У чому ж причина того, що український бізнес не використовує інвестиційного інструменту, який є дуже поширеним у інших країнах? Та чи зможе новий закон про фінансовий лізинг змінити цю ситуацію?

Лізинг - дієвий альтернативний механізм фінансування реального сектору економіки. Він дає можливість не лише оновити виробничі потужності, а й залучити інноваційні, відновлювальні, енергозберігаючі та природозберігаючі технології у виробництво. Лізинг - це потужне фінансове плече, але охочих його підставляти, як і бажаючих на нього опертися в Україні небагато. Причина частково полягає у правовій неврегульованості питання.

У чинному законодавстві, зокрема, відсутні чіткі вимоги до форми договору фінансового лізингу, не враховані норми законодавства про фінансові послуги та державне регулювання ринків фінпослуг, не врегульовані договірні відносини, пов'язані із сублізингом, відсутні норми, що забезпечують захист прав лізингоотримувачів.

Та чи не найголовніше - норми Цивільного кодексу про договір купівлі-продажу можуть бути застосовані при регулюванні відносин, пов'язаних з придбанням предмета лізингу у продавця, а чинний закон про лізинг узагалі чітко не регламентує зазначених відносин, що зрештою призводить до визнання договору фінансового лізингу договором купівлі-продажу. Але різниця між цими відносинами, погодьтесь, є.

Низка існуючих правових колізій ускладнюють життя як лізингодавців, так і їх клієнтів.

Зокрема, в останній рік почастішали випадки, коли суди приймали одіозні рішення, що договір лізингу є недійсним, і лізингоотримувач має повернути обладнання, яке використовував упродовж трьох-п'яти років, а лізингова компанія повинна повернути всі сплачені їй платежі, проіндексовані за курсом на момент рішення суду. Зазвичай лізингодавці опиняються у досить скрутному становищі, бо техніку отримують уже не нову, та ще й мусять повернути сплачені за курсом 8 чи 12 грн/дол. кошти вже у розрахунку 27–26 грн/дол. Фактично такими рішеннями суд узаконює безоплатне користування чужим майном. А причина визнання договорів недійсними - відсутність нотаріального посвідчення договору лізингу, якого не вимагає ЗУ "Про фінансовий лізинг", але вимагає Цивільний кодекс. Така практика розв'язує руки недобросовісним клієнтам. І хоча перше рішення Верховного суду, яке прирівняло договори лізингу з фізичними особами до договорів найму, прийняте лише наприкінці 2015-го, аналогічних судових вироків було немало. І сумнівними зараз є усі укладені до цього моменту угоди.

Така негативна судова практика призвела до того, що компанії-лізингодавці просто перестають працювати із підприємцями - фізичними особами, адже це співробітництво несе потенційний ризик вимивання обігових коштів і низки судових спорів, чого вони намагаються уникнути.

Також лізингодавці обурені додатковим податковим навантаженням, оскільки при поверненні предмета лізингу, навіть якщо це повернення зумовлене недобросовісною поведінкою лізингоотримувача, вони мають сплачувати ПДВ. Практика дійсно дивна, адже предмет лізингу є власністю компанії-лізингодавця, а угода про лізинг за ЦК прирівнюється до оренди чи найму, тож повернення предмета лізингу не має розглядатися як прибуток компанії, адже вона вже сплатила ПДВ за цей предмет, коли його придбала.

Це "непорозуміння" виникло після запровадження системи електронного адміністрування ПДВ. Профільні міністерства начебто визнають, що проблема суто технічна та має бути вирішена, втім, за два роки з моменту запуску СЕА жодним чином не посприяли вирішенню питання. А лізингодавці опинилися у досить неоднозначному становищі, бо у разі виникнення проблем із лізингоотримувачами мають обирати між ризиком втрати власного майна чи неплатежами та надмірним податковим навантаженням. Крім мільйонних збитків, ця проблема ще й гальмує передачу в лізинг уже вилученого майна.

Натомість підприємці, що винаймають обладнання, обурюються недобросовісною поведінкою і самих лізингодавців. Адже шахраї зустрічаються і серед них. Станом на 1 січня 2016 р. понад 300 компаній визначили фінансовий лізинг своїм основним видом діяльності. Водночас реальні лізингові послуги надають одиниці. А паралельно на ринку працює значний прошарок компаній, які підписують угоди із бізнесом про лізингові послуги, збирають аванси та зникають, так і не надавши підприємцям омріяної техніки. Коли юристи разом із правоохоронцями починають з'ясовувати, що ж за угоди підписували підприємці, то виявляється, що надані авансові кошти відповідно до договорів сплачуються за "консультативні послуги", і вже у судах ці лізингові компанії з легкістю доводять своє право угоди розірвати, не поставляючи техніки та не повертаючи отриманих грошей.

Усе це підриває загальну довіру бізнесу та самих лізингових компаній до цього фінансового інструменту, що суттєво обмежує його широке використання на ринку. У розвинених країнах через лізинг здійснюється майже третина інвестицій в основні засоби, тоді як в Україні цей показник в останні роки коливається в межах 3–4%, а кризового 2015-го, за оцінками експертів, впав навіть нижче 3%.

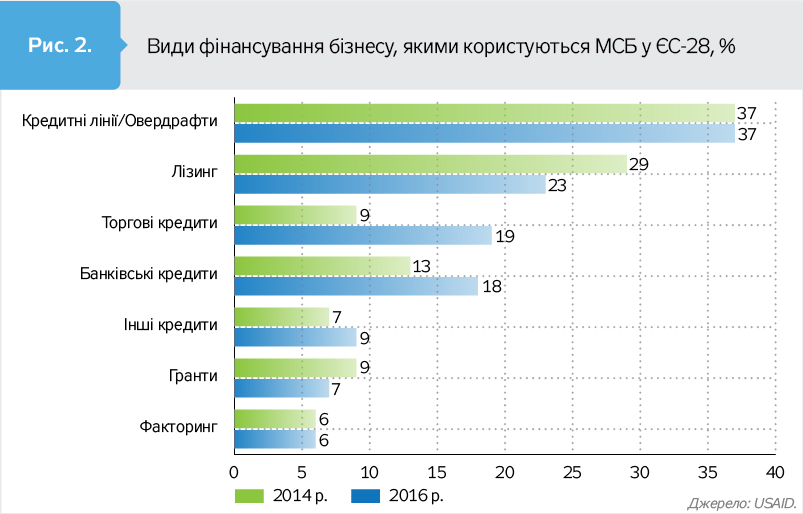

За даними дослідження USAID "Лідерство в економічному врядуванні" (ЛЕВ), у країнах ЄС-28 для представників малого та середнього бізнесу лізинг - друге за поширеністю джерело фінансування після кредитних ліній. У Європі 24% лізингоотримувачів - це саме фізичні особи або підприємці, які розпочинають власний мікробізнес.

"Якщо ми візьмемо десяток українських фермерів, то, може, один чи два з них зможуть пояснити, що таке лізинг узагалі, не кажучи вже про "нотаріальні нюанси". Дуже мало розуміння того, як цей інструмент працює в секторі, що фактично є основним полем використання лізингу, - пояснив керівник проекту USAID "Підтримка аграрного та сільського розвитку" Микола Гриценко. - Майже 35% лізингових послуг в Україні орієнтовані на аграрну промисловість. Причому орієнтуються лізингодавці зовсім не на фермерів, їхні клієнти - це 8–9 потужних аграрних холдингів. До чого це призводить? Поглянемо на пропозицію для АПК - лише до десяти позицій техніки, 50% якої це трактори, а решта - комбайни. Доданої вартості із такими потужностями не сформувати, проблеми зберігання для невеликих підприємств не вирішити, післяврожайної обробки не забезпечити".

Фахівці зазначають, що відсутність конкуренції на ринку та стійке бажання лізингодавців працювати лише із потужними виробниками спотворює і сам фінансовий інструмент, і можливості його використання. При цьому сама процедура оформлення та підписання лізингової угоди часто обтяжена надмірними вимогами з боку саме лізингодавця. Підготовка паперів може тривати до 6–9 місяців, для сезонного аграрного бізнесу це значний строк, особливо якщо йдеться не про великий холдинг, у якому є юридичний відділ, а про фермерське господарство, де підготовкою документів займаються ті ж люди, що й землю обробляють.

Торік представниками USAID було проведено опитування представників МСБ як в Україні, так і в Європі. Учасників анкетування просили назвати основні перешкоди для розвитку малого та середнього бізнесу. Європейські підприємці зазначили серед стримуючих факторів відсутність кваліфікованих працівників, конкуренцію та надмірну зарегульованість. Доступ до фінансів не потрапив навіть до першої десятки негативних факторів. Українські підприємці, натомість, відповіли, що їхнє зростання стримується не лише високими податками, низьким попитом і регуляторним тиском, а ще й недоступністю фінансування. Кожен п'ятий підприємець з опитаних відзначав головною проблемою саме недоступність кредитів. Причому дослідники відзначили, що інших варіантів доступу до коштів, крім кредитів, підприємці навіть не розглядають і часто дивуються, коли чують про альтернативні можливості.

У розвинених країнах найчастіше лізинговими послугами користуються новостворені або інноваційні компанії. В українських реаліях ринок може бути значно ширшим, адже зношеність основних виробничих фондів у всій промисловості в середньому становить 80%, а у деяких галузях доходить до 95%. При цьому лізингом можуть користуватися не лише фермерські господарства та перевізники. Потенціал його використання можна поширити й на інші сфери. Та чи буде попит?

У парламенті зареєстровано проект закону "Про фінансовий лізинг", який має на меті усунути існуючі правові колізії та врегулювати взаємовідносини в сфері, зробивши лізинг дієвим інструментом. Утім, уже на етапі його обговорення стає зрозуміло, що бажаючих використати цей законопроект собі на користь буде чимало. Представники профільних асоціацій лізингодавців публічно вказують розробникам законопроекту, що у проекті, на їхню думку, перевага надається інтересам споживачів лізингу, що усіх проблем проект не враховує і що бажано було б запровадити податкові пільги (куди ж без них) для того, щоб зробити лізинг більш привабливим інструментом. Представники бізнесу, у свою чергу, наголошують, що не податкових пільг чекали від законопроекту, а, наприклад, спрощення процедури підготовки документів для отримання техніки у лізинг, розширення переліку техніки, що пропонується, та залучення до нього обладнання вітчизняного виробництва.

Втім, усі учасники ринку погоджуються, що почати все ж необхідно із узгодження норм закону про фінансовий лізинг та Цивільного кодексу. Наразі діюче законодавство, що регулює відносини лізингу, визначає, що до договору фінансового лізингу застосовуються загальні положення про найм. Але насправді регулювання відносин найму за деякими аспектами відрізняється від регулювання відносин лізингу. І насамперед новий закон має внести ясність у це питання і хоча б обмежити можливості шахраїв, які поки що єдині заробляють на лізингу в Україні.

Увійти за допомогою Google

Увійти за допомогою Google