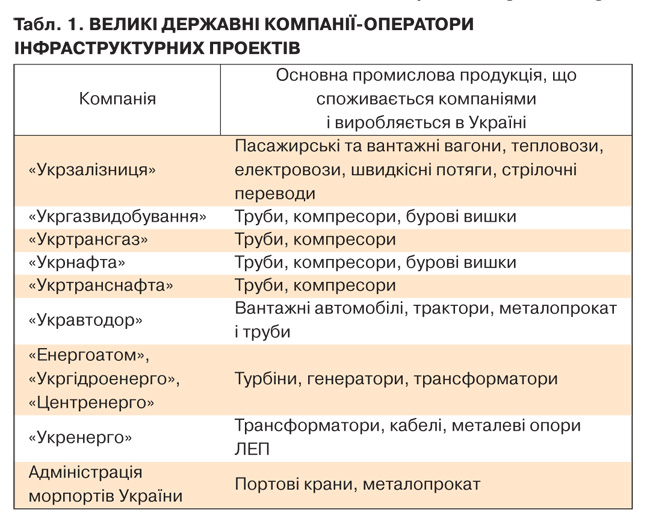

Бурхливі структурні зміни в промисловості можливі за умови перетворення великих державних компаній ("Укрзалізниця", "Укргазвидобування", "Укрнафта", "Укренерго", "Енергоатом"…) на операторів інфраструктурних проектів, які спрямовуватимуть усю свою діяльність на розбудову висококласної інфраструктури

У лютому уряд переглянув економічний прогноз на 2015 р., погіршивши очікування щодо падіння ВВП з 4,1 до 5,5 %. Згодом виявилося, що це не останній перегляд . Уже 14 лютого уряд озвучив ще більш песимістичні цифри: у 2015-му спад може сягнути 11,9%, в 2016 р. - 7,0% і 3,0% - у 2017 р.

Що стоїть за цими показниками? І якими можуть бути соціально-економічні наслідки такого падіння?

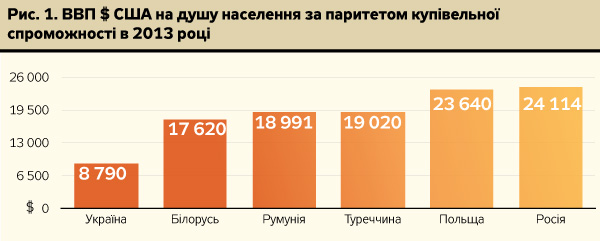

Вже тепер за рівнем ВВП Україна в рази відстає від сусідніх держав. Тобто в нас швидкість економічних процесів значно нижча, ніж того вимагає сучасний розвиток, ми дуже мало виробляємо і дедалі більше залежимо від зовнішнього припливу фінансових запозичень та товарів. Але чи може держава масштабів України існувати, виробляючи так мало? Може, але тоді з нею відбувається те, що зараз відбувається з нами.

Характеристика реального стану нашої економіки - предмет окремої професійної розмови. Якщо стисло - то вона структурно застрягла в минулому, так і не набувши тієї форми, яка випливає з сильних сторін та можливостей України як незалежної держави і суб'єкта міжнародних відносин. Це слід визнати і змінювати вже тепер, в умовах поточної рецесії, чи, швидше, кризи. Бо криза - це й можливість започаткувати нові та здорові процеси.

Зміни починаються з пропозицій і рішень. Одну з пропозицій, як діяти вже тепер, викладено в цьому матеріалі.

Існує точка зору, що спочатку потрібно стабілізувати фінансову ситуацію, а потім піднімати виробництво. Однак практика свідчить, що в умовах України в чистому вигляді такий підхід не працює. Країна наших масштабів не може постійно жити в борг. Реальний перебіг подій показав, що ми не маємо близьких родичів, готових самовіддано допомагати нам грішми. На 1.01.2015 р. лише державний зовнішній борг України (сектор загальнодержавного управління + НБУ) становив 35,1 млрд дол. США, або 35% ВВП. У поточному році необхідно виплатити за зовнішніми зобов'язаннями держави 8,3 млрд дол., загальні ж зовнішні виплати впродовж року становитимуть 55 млрд дол., тоді як рівень золотовалютних резервів - 9,97 млрд дол. станом на 1.04.2015 р. Тому все жорстко. Для кого більш, для кого менш, а для нас саме так.

Україна може й повинна зменшувати державні видатки, однак вони будуть високі, зважаючи на віковий склад населення, зношеність соціальної та загальноекономічної інфраструктури, що спричиняє небачену енергозатратність, необхідність високих витрат на оборону і безпеку тощо. Ці витрати повинні й можуть бути покриті лише податками, що генеровані працюючими підприємствами. Отже, потрібно заробляти, і тому сьогодні нам не обійтися без економічної політики, спрямованої на активізацію матеріального виробництва і відповідно поєднаних із ним послуг.

Рішення в руслі такої політики мають базуватися на реаліях поточного стану структури і зв'язків національного народногосподарського комплексу. Тому пропонований вектор економічної політики враховує таке:

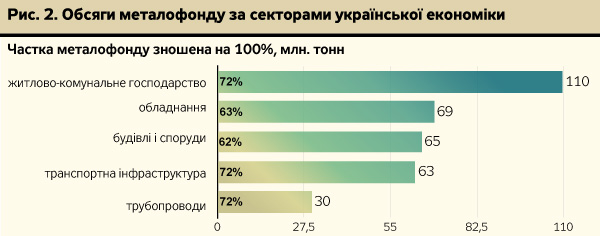

1. В Україні на сьогодні критично зношені інфраструктура та виробничі фонди. Це добре характеризує стан металофонду. Метал - основний конструкційний матеріал сучасного суспільства. Отож, станом на 2012 р. 70% об'єктів, у яких метал є основним конструкційним елементом, зношені повністю й експлуатуються в понаднормативному режимі. Обсяг цього металу ми оцінюємо в 390 млн тонн. Динаміка зазначеного явища пришвидшується, оскільки наближаються граничні терміни експлуатації всього того, що було створене в попередній державі і що ми все ще продовжуємо експлуатувати.

Звичайно, Україні потрібна нова індустріалізація, нова структура матеріального виробництва і новий індустріальний ландшафт, абсолютно відмінний від минулого й сучасного. Це означає, що нам не потрібно відновлювати всі старі корпуси та цехи, але в нас критично зношені базові об'єкти функціонування соціально-економічної інфраструктури.

З таким станом матеріально-технічного оснащення суспільства досягти сталого зростання на рівні 7-9% ВВП, необхідного, щоб наздоганяти сусідів і ліквідувати той економічний вакуум, який утворився на території України, неможливо. Така інфраструктура - не лише перепона для інвестицій, а й джерело техногенних загроз. Тому потрібен старт масштабних процесів заміни та модернізації основних фондів.

2. Виконання програм (проектів) модернізації в потрібних Україні масштабах потребує величезної кількості матеріалів та обладнання.

І, що надзвичайно важливо, підприємства, які виробляють цю продукцію, є в Україні. В сучасній структурі міжгалузевих зв'язків функціонують цілі виробничі кластери, що забезпечують місцевий компонент виробництва на 90% і більше. Це вигідно відрізняє нас від інших країн колишнього СРСР, наприклад країн Балтії, які також узяли європейську модель розвитку і вже досягли великих результатів, не маючи ряду базових переваг, які все ще маємо ми.

Деякі важливі види продукції, які ми виробляємо і які залишаються конкурентноздатними, варто перерахувати. Зокрема це весь ряд базових будівельних матеріалів, таких як металопрокат і металеві конструкції, цемент, цегла, скло, труби та інше. Машинобудівні кластери в енергетиці - трансформатори, генератори, турбіни. В залізничному машинобудуванні - рухомий склад вагонний і тягловий (локомотиви) та інше. Важливо відзначити, що рівень вітчизняних компонентів у переліченій продукції машинобудування дуже високий - 80% і вище.

Отже, реалізовуючи такі необхідні проекти відновлення чи створення інфраструктури для сучасної економіки, ми одночасно забезпечимо замовленнями ключові вітчизняні підприємства. Відтак, виникає синергія, що дає дуже високий соціально-економічний ефект.

Також важливо відзначити, що більшість задіяних у цьому процесі підприємств розміщені у великих містах східної України, де особливо гостро стоїть проблема зниження експорту в Росію і де рівень соціальної напруги безпосередньо залежить від забезпечення роботою громадян.

Таким чином, ми повинні започаткувати процес модернізації, чи, швидше, реконструкції, інфраструктури під нову модель економіки, що в умовах України забезпечить економічне зростання та закладе передумови майбутніх структурних змін матеріального виробництва в країні.

3. Для приведення в дію такої моделі економічної політики також є низка сприятливих обставин. Як відомо, кожен проект потребує оператора, котрий відіграє провідну роль у його реалізації. У цьому контексті важливе значення мають ряд компаній, що перебувають у державній власності і, фактично, відповідають за стан базової транспортної та енергетичної інфраструктури держави.

У 2013 р. сукупно ці компанії забезпечили 3,6 млрд дол., або 11,7% від загальнодержавних обсягів капітальних інвестицій, і їхня роль у національній економіці є надзвичайно важливою, коли не сказати - вирішальною, в багатьох аспектах економічного розвитку.

Якщо розглядати весь народно-господарчий комплекс як цілісний організм, головна місія перелічених компаній бачиться не в максимізації прибутковості, а в розбудові та підтримці висококласної інфраструктури як необхідної умови сталого розвитку матеріального виробництва країни, залучення капітальних інвестицій та здійснення структурних змін у промисловості. Саме так необхідно дивитися на "Укрзалізницю", "Укравтодор" чи "Укренерго". Проте на сьогодні з цим завданням наші державні корпорації явно не впорюються. З 2007-го по 2013 р. сума виручки 10 провідних компаній у номінальних показниках зросла з 83 до 186 млрд грн, а обсяги капітальних інвестицій майже не змінилися: відповідно, 24 і 29 млрд грн. Кожен рік недоінвестування примножує інвестиційну заборгованість та зобов'язання майбутніх періодів, які на сьогодні вже становлять, за першочерговими потребами, по залізниці - 8,1 млрд дол., по автошляхах - 22,5, по енергомережах - 41,5 млрд. дол.

Отже, настав час змінити принцип роботи перелічених корпорацій, а саме - перейти на інвестиційну модель діяльності, яка б забезпечила виконання ними функцій масштабної інфраструктурної модернізації. Якщо для виконання цих функцій компаніям потрібні інші організаційні форми, реструктуризація чи зміна форми власності, тоді це слід робити. Вже тепер очевидно, що ці компанії повинні професійно зміцнити підрозділи аудиту, планово-фінансові та аналітичні служби для розробки реальних стратегічних планів розвитку, жорстких фінпланів на 2015-2017 рр. та підготовки високопрофесійних інвестиційних проектів. Також необхідно використати вже виконані напрацювання сторонніх консультантів. Проте основним залишається питання ефективного використання зароблених коштів та подолання корупції в системі. Що не в останню чергу залежить від їх підпорядкування та підзвітності.

Роль у цьому процесі держави - ключова, оскільки вона призначає менеджмент зазначених компаній, ставить перед ним завдання, затверджує фінплани і контролює їх виконання, приймає рішення з реструктуризації та зміни форми власності, наглядає за держзакупівлями. Наразі відбувається зміна керівництва корпорацій на основі конкурсних умов, тому є реальна можливість здійснити відбір у ключі згаданих завдань.

Тепер щодо фінансування цього напряму. Як джерела фінансів розглядаються власні кошти корпорацій, що їх слід ефективно перерозподілити, і, звісно, кошти світових фінансових установ. Кошти держбюджету емісійного походження наразі не розглядаються, хоча цільова емісія на інфраструктурні проекти може бути ефективною, на відміну від емісії на покриття соціальних видатків, половина яких зрештою йде на придбання імпортних товарів та послуг. Тому можливість і такого рішення залишається відкритою.

У питанні фінансів пропонуємо виходити з того, що у світі є дуже багато вільних грошей, тим більше що наразі ми відкриті світу, і він зацікавлений інвестувати в Україну. Інвесторів приваблюють і масштаб, і окупність можливих проектів в Україні в галузі енергетики, транспорту чи комунального господарства. Основне питання - у вмінні й готовності залучити інвестиції. А тут усе починається з прозорого плану, що показує, де і як ці кошти працюватимуть та наскільки позичальник готовий до роботи з отриманим капіталом. Також саме проектна робота найкраще виявляє, що слід змінити на рівні макросередовища, в якому працюватиме проект, і які рішення потрібні з боку влади та його учасників. Тобто за умови підготовки чіткої переговорної позиції кошти під вигідне проектне фінансування знайдуться.

Проте такої підготовленої й консолідованої позиції української сторони до переговорів з донорами та кредиторами наразі немає. Але, щоб змінити ситуацію, не потрібні глобальні міжнародні домовленості, зовнішні запозичення чи донорські конференції. У нас є вдосталь професіоналів для підготовки обґрунтованих планів розвитку та проектної бази переговорів. Потрібно лише виконати відповідну роботу, і це також буде сигналом назовні, що ми маємо рішучий намір швидко одужати.

Суми інвестицій, необхідних для модернізаціії країни за стандартами ЄС, реально становлять понад 300 млрд дол., а суми на першочергові інвестиційні проекти в галузі в комунальному господарстві, енергетиці та транспортній інфраструктурі ми оцінюємо у 108 млрд дол. Це - великі кошти, але, повірте, це тим цікавіше для зовнішніх, зокрема західних інвесторів. За нашими розрахунками, сума щорічних інвестицій в інфраструктуру лише для зупинення процесів її деградації має бути збільшена, щонайменше, на 7,5 млрд дол. від сьогоднішніх 18,5 млрд. Щоб зламати ситуацію на користь наближення до стандартів ЄС, сума додаткових інвестицій має бути потроєна. Звичайно, постає питання, чи здатні наші виробничі потужності в їхньому нинішньому стані освоїти ці кошти. Поточний рівень завантаженості більшості важливих машинобудівних підприємств і погляд на історичний ряд норми накопичення в Україні (відношення валових інвестицій до величини ВВП) вказують на те, що зможуть.

Втім, це питання хоч і може бути дискусійним, проте є другорядним, бо на марші всі підтягуються й мобілізуються. Важливо, щоб цей марш почався.

Вище вже згадувалося про високу синергію і, відповідно, макроекономічний та соціальний ефект від пропонованої політики. Нижче наведено розрахунки, виконані на основі таблиць затрати-випуск за моделлю Василя Васильовича Леонтьєва, які відображають міжгалузеві зв'язки в нашій економіці станом на 2012 р.

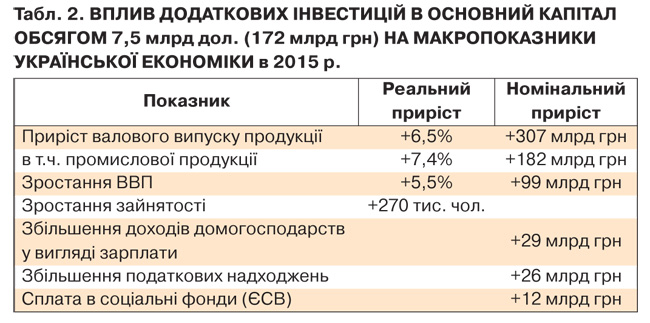

Згідно з результатами розрахунків, 172 млрд грн додаткових інвестицій (7,5 млрд дол. США за курсом 1 до 23) в інфраструктурні проекти в енергетиці та транспорті, що передбачають виготовлення машинобудівної продукції на 112 млрд грн і виконання будівельних робіт на 60 млрд грн, дадуть зростання доданої вартості в державі на 99 млрд грн, або 5,5%, забезпечать робочими місцями 270 тис громадян (з розрахунку щомісячної зарплати 9 тис. грн), сумарно принесуть домогосподарствам

29 млрд грн доходу, який піде на споживчий ринок та підтримає інших виробників. Крім того, буде генеровано 26 млрд грн доходів до бюджету у вигляді податків та 12 млрд грн до дефіцитного Пенсійного фонду. Нагадаємо, що в поточному році очікується падіння ВВП на 5,5%, а дефіцит держбюджету - на рівні 75,8 млрд грн.

Наведені показники не враховують інших важливих результатів, наприклад у сфері енергозбереження, яке ці проекти також мають забезпечувати для ефективності перевезень вантажів або нормальними дорогами, або модернізованим залізничним транспортом. Отже, це дуже хороші результати, що здатні значно оздоровити економіку і бюджет, зберегти робочі місця та закласти основу майбутнього економічного прискорення.

І насамкінець. У світі не існує універсальних економічних чи промислових політик, які можна масово тиражувати. Майже кожна країна має свої особливості, можливості та сильні сторони, які необхідно побачити й використати. Наприклад, Сингапур "побачив" свої можливості як торгового і фінансового перехрестя, Туреччина - як виробничого майданчика для виготовлення промислових товарів для ринку ЄС, Китай - як світової фабрики з недорогою робочою силою, високою продуктивністю праці та дуже великими масштабами виробництв, що здешевлюють собівартість продукції. Викладена у цій статті стратегія - одна з можливостей України, яка, втім, лежить на поверхні і є дуже важливою для реалізації інших, що ними мусимо скористатися. Досі Україна таких системних стратегій не впроваджувала, але цього категорично вимагає сьогодення. Що ж до результату, то він може бути значно швидшим, ніж здається.

Увійти за допомогою Google

Увійти за допомогою Google