Із часу публікації матеріалу "Мамо, я ритейлера люблю!" (DT.UA, №36 від 4 жовтня 2013 р.) минуло майже півтора року. Як покупець, спробував розвінчати вдавану принадність продовольчих торговельних мереж. Від ритейлу зразка 1998-го - сумирного новачка, який входив у ринок із демпінговими цінами, не залишилося й сліду. Зрослий на тіньових надходженнях, зцементований промисловою корупцією новий формат роздрібної торгівлі, а по суті, модифікована комісійна торгівля, пробрався у владні кабінети і вже підкупленими чиновницькими голосами відстоює свої інтереси.

Звісно, аматорські висновки - не рівня дослідженню Антимонопольного комітету, в основу якого лягли результати майже дворічного розслідування картельної змови продовольчого ритейлу. Від візуалізації порушень, їх документальної фіксації, контрольних закупок, офіційних запитів до залучення науковців з Інституту стратегічних досліджень, Інституту економіки і прогнозування НАНУ.

Про те, як і чим штучно досягнуте домінуюче становище ритейлу загрожує продовольчій безпеці країни, малому і середньому бізнесові, соціальній стабільності, розповідає Микола БАРАШ, в.о. голови Антимонопольного комітету України.

- На засіданнях комітетів Верховної Ради, де розглядали питання функціонування продовольчої мережевої торгівлі, та й із вуст власне топ-менеджерів ритейлу чув суцільну критику на адресу Антимонопольного комітету. Вашу інституцію звинувачували в упередженості, некомпетентності, втручанні у невластиву для неї сферу і навіть у замовному "вбивстві" такої прогресивної форми торгівлі, носієм якої є продовольчий ритейл.

Може, й справді, з інформаційного масиву вивудили самий негатив, подесятерили його науковими висновками і цим "козирем" намагаєтеся потіснити з ринку чиїхось конкурентів?

- Усе перелічене вами доводиться вислуховувати і мені. І знаєте, дуже довго не міг сам собі пояснити цю ситуацію. Ми завжди вважали ритейл новим кроком у розвитку роздрібної торгівлі України, який має еволюційно прийти на заміну "базарній торгівлі", надавши і споживачу, і виробнику нову якість послуг у поєднанні з ринковими (читай - найнижчими) цінами товарів. При цьому роздрібна торгівля, як свідчать серйозні зарубіжні дослідження, має найбільший з усіх галузей економіки вплив на темпи інноваційних та інвестиційних процесів. Тобто розвиток цієї сфери має стати одним із локомотивів реформ, яких так очікує наша економіка.

Та як тільки ми провели розслідування і сформували запитання до учасників ринку, тут усе й завертілося. Тим, наскільки неправомірні наші результати, почали цікавитися високі достойники як в Україні, так і за її межами. Хоча наші претензії до ритейлу не голослівні, а ґрунтуються на доказовій базі, що міститься у сотнях і сотнях томів розслідуваної нами справи. Як вони наповнювалися?

Передусім ми зіткнулися з інформаційним голодом. Під час реформування державної статистики радянського зразка, що оперувала і мікро-, і макрорівневою інформацією, її було адаптовано до загальносвітових стандартів, трансформовано у статистику, що забезпечує інформаційним наповненням систему національних рахунків.

Так, це благо, але при цьому ми змушені були відмовитися від статистики мікрорівневих показників. Як наслідок, статистика національних рахунків, і, до речі, не тільки у нас, забезпечує статистичною інформацією потреби ринкової економіки лише на 30%. А решта? Оці 70% мають акумулюватися з інших джерел: інформації галузевих асоціацій, консалтингових компаній, приватної статистики. Остання у нас ледь-ледь дихає, тому саме у цьому обсяговому сегменті відчуваємо гострий дефіцит інформації, у тому числі і щодо діяльності ритейлу.

- Частково його заповнюють консалтингові компанії. Приміром, "Психея" - на нафтовому ринку, JFK і "Проксіма" - у медицині, "АСНільсен Юкрейн" - у торгівлі…

- Правильно: част-ко-во! А от із системним наповненням біда. Навіть із цього мізерного масиву не вся інформація публічна та об'єктивна. На Заході простіше: галузеві асоціації охоче надають вичерпну інформацію щодо своїх учасників, яку частку профільного ринку вони охоплюють. Україна з часом теж прийде до такої прозорості, але наразі нас доймає об'єктивний інформаційний голод.

Без цього АМКУ неспроможний аналізувати як ситуацію на ринках, так і стратегію поведінки на них суб'єктів господарювання. Через брак об'єктивної інформації починають діяти механізми закону асиметрії інформації, які додатково спотворюють конкуренцію.

Тому почали з індивідуальних запитів до виробників, постачальників, торговельних мереж. Аналіз нагромадженої інформації переконав нас у тому, що не тільки монополізовані ринки загрожують ефективності економіки Україні, а й, хоч як парадоксально це звучить, ринки з конкурентною структурою. Розвитку яких ми всі так раділи, сподіваючись, що вони автоматично витягнуть на передові позиції той чи інший сегмент.

Так, монополія - це зло. Але, по-перше, її ареал можна визначити за чітко окресленою кількістю суб'єктів, яких, по-друге, можна скеровувати нехай навіть і через недосконале антимонопольне законодавство.

На конкурентних же ринках чуємо крики-зойки про те, що нічого стороннім втручатися у плинність процесів: ринок усе відрегулює самотужки! Можна погодитися за умови, якщо на ньому є належна інформаційна транспарентність для всіх учасників і споживачів, а також задіяна інфраструктура цього саморегулювання: потужні асоціації виробників, споживачів… Ці впливові інститути громадянського суспільства здатні поставити на місце будь-кого. І тоді держава може, як-то кажуть, відійти вбік, залишивши за собою розв'язання проблем "неспроможностей ринку".

Прикладом може слугувати досвід Німеччини, де щороку фіксують близько 20 тис. випадків недобросовісної конкуренції. Так от, 19800 із них "пропускають" через механізм вирішення спору в асоціаціях, 200 потрапляють до Центру недобросовісної конкуренції (чогось схожого на Антимонопольний комітет, але структури напівдержавної). І лише десь 20 випадків, попри зусилля перелічених інстанцій, доходять до суду.

Чи можемо ми уявити таку ситуацію в Україні? Ні! Ми спробували як орієнтир вийти на показник 1000 випадків недобросовісної конкуренції на рік із втручанням Антимонопольного комітету. Натомість ґвалт, звинувачення… Хоча наші колеги з Федеральної торгової комісії США вважають, що це саме те питання, яким ми повинні займатися, оскільки просто не існує інших інституцій, які нас замінили б.

Однак і тут, зважаючи на недостатній рівень культури конкуренції, ми пішли дещо іншим шляхом: закликали підприємства-виробників зайнятися саморегулюванням ринків через створення механізмів професійної етики, тобто через створення нормальних "цехових саморегуляторів". Поєднання державного примусу з ініціативою добросовісних виробників, як на мене, це саме те, що треба для розвитку ринкових відносин. Першою відгукнулася асоціація "Укркондпром". До Правил доброчесної поведінки долучаються фармацевти, інші.

Окрім недобросовісної конкуренції, низку ринків ятрила ще одна болячка - проблема якості. У країні, де немає не те що відповідальних, а відповідальності за низьку якість, можна скільки завгодно репетувати про неналежний уклад нашої економіки. І при цьому продовжувати виробляти казна-що, цим самим виносячи власній економіці смертний вирок.

Бо хто розвиватиме в Україні виробництво, якщо сюди можна сплавляти мотлох, починаючи від автомобілів і закінчуючи харчовими продуктами? Лауреат Нобелівської премії з економіки Джозеф Стігліц застерігав: якщо якість не контролюється, то домінує товар з найнижчою якістю. Приміром, якщо підприємства виробляють однакові товари за різною ціною - 100, 80 і 50 грн, то всі, за законом "вижатих лимонів" того ж Стігліца, піднімуть цінову планку до 100 грн, а якісну опустять до якості товару з ціною 50.

- Стривайте! А закони "Про захист від недобросовісної конкуренції", "Про захист економічної конкуренції" на наших теренах не діють?

- Скажу так: певні інструментарії використовуємо неефективно, і шляхів для підвищення ефективності більш ніж достатньо. Ну, приміром, для того, щоб вивести боротьбу з недобросовісною конкуренцією на новий рівень, треба було відійти від захисту кваліфікованого споживача - просунутого до захисту некваліфікованого. Тобто відповідальність за добросовісність, об'єктивність, чесність реклами, упаковки має нести виробник, а не покладатися на нашу освіченість чи поінформованість. Проривним тут стало внесення відповідних змін до Закону "Про захист від недобросовісної конкуренції".

Рідко застосовується і стаття 6 "Антиконкурентні узгоджені дії суб'єктів господарювання" щодо боротьби з картелями у згадуваному вами Законі "Про захист економічної конкуренції". Значною мірою це пов'язано з тим, що проект Закону "Про забезпечення доказів", який мав надати комітету сучасний інструментарій, більше десяти (!) років перебуває у статусі… проекту. У депутатів кількох скликань руки не доходять до нього.

Водночас, шукаючи ресурси за кордоном, маємо величезні втрати саме від обмежень конкуренції на ринках в Україні. Так, за нашими підрахунками, якщо втрати держави від монополії, умовно кажучи, становлять десь 100 млрд грн, то втрати від обмежень конкуренції на конкурентних ринках - 300 млрд. Це величезні ресурси, і з активного їх залучення до вдосконалення відтворювальних процесів і слід реформувати економіку.

- Як і ринок роздрібної торгівлі харчовими продуктами…

- Антимонопольний комітет дослідив діяльність ринків роздрібної торгівлі, зокрема й ринки так званої сучасної торгівлі, або ритейлу. Поштовхом для цього дослідження стали проблеми з ціноутворенням на низку харчових продуктів, на які вказували звернення споживачів, виробників, постачальників, а також органів влади.

Скажу відверто: на початку дослідження ми навіть уявити не могли тих проблем, з якими доведеться зіткнутися на цих, здавалося б, ідеально конкурентних ринках. Ринки роздрібної торгівлі - це місцеві ринки, які мають високу схильність до регіональної локалізації, тому на початковому етапі до дослідження було залучено всі територіальні відділення АМКУ. У результаті ми отримали інформацію, що свідчила про величезну різноманітність відносин.

Відтак, перед нами постала проблема виокремити визначальний сегмент, який дав би змогу коректно оцінити основні тенденції, характерні для всіх товарних ринків. Такими стали ринки роздрібної торгівлі у Києві.

За результатами другого етапу дослідження ми вийшли на конкретні проблеми функціонування ринку ритейлу у столиці і були змушені розпочати розгляд справи про порушення законодавства про захист конкуренції щодо дій компаній, які використовують бренди, - "Сільпо" (ТОВ "Фоззі-Фуд"), "Фора" (ТОВ "Фора"), "Фуршет" (ПАТ "Фуршет", ДП "Мережа-Трейд", ДП "Продмережа", ДП "Сеть-Маркет", ДП "Терра-Трейд"), "Ашан" (ТОВ "Ашан Україна Гіпермаркет"), "Велика кишеня" (ТОВ "Фудмаркет"), АТБ (ТОВ "АТБ-маркет"), "Еко" (ТОВ "ЕКО"), "Караван" (ТОВ "Адвентіс"), Billa (підприємство з іноземними інвестиціями "Білла-Україна"), "Край та Країна" (ТОВ "Край-2"), NOVUS (ТОВ "НОВУС Україна"), "Перекресток" (ЗАТ "Ікс 5 Рітейл Груп Україна"), "СПАР" (ТОВ "Спар-Центр"), "Бімаркет" (ТОВ "Бімаркет"), "Метро" (ТОВ "МЕТРО Кеш енд Кері Україна") та дослідної компанії ТОВ "АСНільсен Юкрейн".

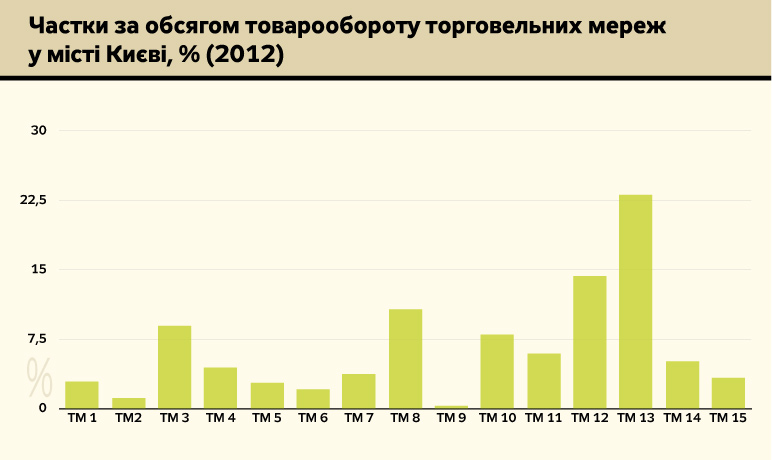

Їх сукупна частка за показниками товарообігу у Києві становить понад 80%. Отже, їх поведінка істотно впливає на ринок, конкуренцію на ньому, а також на формування цінових тенденцій. Водночас структура ринку продовольчого ритейлу є проконкурентною, жоден суб'єкт на ньому не домінує.

Якщо торговельна мережа (ТМ13) лідирує із найбільшою часткою 23%, то решта не дотягує і до 15%. А за нашим законодавством, базовий пороговий показник "монополізму" - 35%. (Див. рис.1 на сайті DT.UA).

- Гаразд, а якщо лідер об'єднається із двома сильними мережами, вважатимуться вони монополістами?

- На трьох має припадати половина ринку ритейлу. За нашою статистикою не виходить… Власне, і вік, і стадії розвитку торговельних мереж доволі строкаті. Скажімо, за кількістю артикулів (товарних позицій) вони різняться у 79 разів, а за різноманітністю асортименту, кількістю постачальників - у вісім разів.

Як бачимо, ринок має потенціал для значної конкуренції між його учасниками, і це мало би сприяти ефективному ціноутворенню, а простіше - зниженню цін до їх встановленого оптимального рівня, підвищенню якості реалізованих товарів, розширенню асортименту і стимулюванню виробництва.

А що ж натомість? Антимонопольний комітет виявив "довгограючий" ціновий картель, ядром якого став інформаційний центр Х. Саме він акумулював, усупереч загальносвітовим стандартам, як відкритий, так і "нелегалізований" масив інформації, поширюючи його серед низки торговельних мереж.

Щоби відстежувати загальні тенденції показника так званого середнього чеку чи дохідності з квадратного метра торговельної площі, достатньо оперувати відповідною інформацією не частіше, ніж раз на півріччя. Натомість інформаційний центр Х надавав таку звітність торговельним мережам… двічі на місяць, що давало їм змогу відстежувати поведінку конкурентів і постачальників.

Зрозуміло, що через обмежений доступ до цієї бази постачальників із споживачами ритейлери опинились у привілейованому становищі, що давало їм можливість координувати свою конкурентну поведінку, обмежувати цінову конкуренцію навіть за відсутності безпосередніх контактів за схемою картелю, відомою на Заході як "Hub&Spoke" (ступиця-спиця). Але в Україні ми ще маємо низку прямих контактів, у тому числі і за допомоги галузевої асоціації, спрямованих на забезпечення обмеження конкуренції.

Послуговуючись розлогою інформаційною базою про товар і ринок, торговці змогли нав'язати постачальникам (передусім вітчизняним - малим і середнім) невигідні умови співпраці. А споживачам - диктувати необґрунтовано завищені ціни, не надто турбуючись про асортимент, діючи за принципом "якщо ми вам не подобаємося, то шукайте собі інших партнерів".

- У такі ж умови ритейл загнав й іноземних виробників?

- Спершу назвіть зарубіжні торгові марки, за які чіпляється ваш погляд у супермаркетах.

- Jacobs, Heinz… Iberica. Не рекламуватиму пивні та коньячні наліпки.

- Кава, соуси, маслини… Зрозуміло! Як і те, що співпраця між "Ашаном" і "Кока-Колою" зароджувалася не в Україні, а у Франції, із відкриттям там першого супермаркету цього бренду. Відносини між мультинаціональними корпораціями, освячені за кордоном, і в Україні діють за принципами, визначеними там.

Тому вітчизняний ритейл є більш лояльним щодо великих, передусім іноземних компаній. Останні, приміром, не сплачують торговельним мережам низку платежів, обов'язкових, як правило, для національних товаровиробників, особливо середніх і малих. Преференції для одних обертаються торговельною дискримінацією для других.

Враховуючи, що торговельні мережі є лідерами у ціноутворенні, а частина з них ще й забороняє постачальникам продавати іншим магазинам товар за цінами, нижчими, ніж для ритейлу, то відбувається системне завищення цін. Причому необґрунтоване. Відтак, продовольчі товари у роздрібній сфері для пересічних покупців стають дорожчими так відсотків на 20–30.

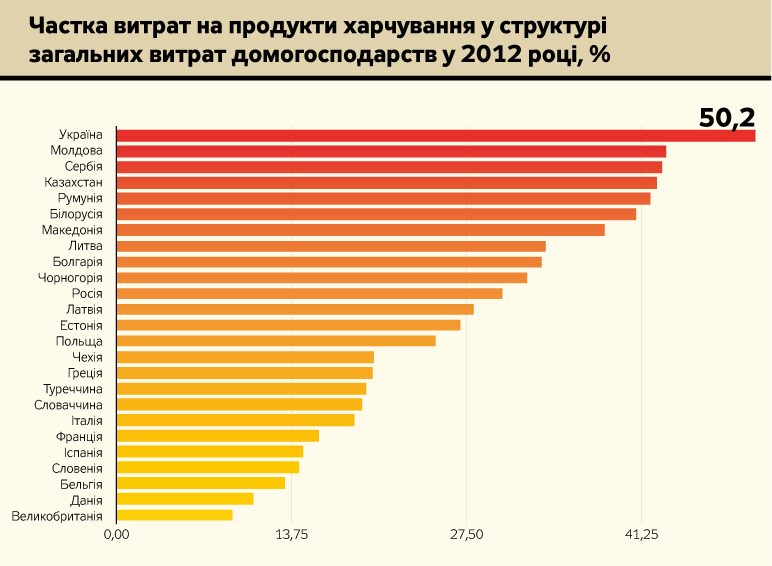

- За наших-то мізерних статків… Коли більш як половину місячного доходу середньостатистична українська сім'я витрачає на харчі…

- Тоді як у Росії - 30%, Польщі - 25, Чехії - 20, Данії - 12%... (Див. рис.2 на сайті DT.UA).

- У наведеній таблиці немає США. Американці витрачають на харчові продукти 10% сукупних доходів. При цьому майже 40% їжі викидають у помиї. Це десь

165 млрд дол. на рік… Майже номінальний ВВП України - на смітник!

- Та це ще не всі рекорди! При нашому зубожінні Україна за темпами зростання цін на продовольчі товари обігнала всіх! За сім років - на 140%! Тоді як за цей період у Туреччині подорожчання становило 65%, ОЕСР - 20, стільки ж у США…

- Звідси висновок: Україна - найбагатша країна?!

- У якій за останні чотири роки витрати на харчові продукти, повторюся, зросли більш як на 50%, а власне доходи - лише на 38,9. Тобто ми живемо вже за рахунок заощаджень, припасених на "чорний день", так? При цьому роздрібний товарооборот ритейлерів за цей період зріс аж на 57%. Хоча зростання оптового товарообороту продовольчих товарів є в рази меншим.

Постає цілком резонне запитання: за рахунок чого ритейл здійснив такий стрибок? Ми ж, покупці, не наснажуємо їх власними гривнями? Ні! Тобто ні попит (передусім доходи населення), ні пропозиція (оптові продажі) не могли спричинити такого гулліверівського поступу продовольчого ритейлу. Тоді що?

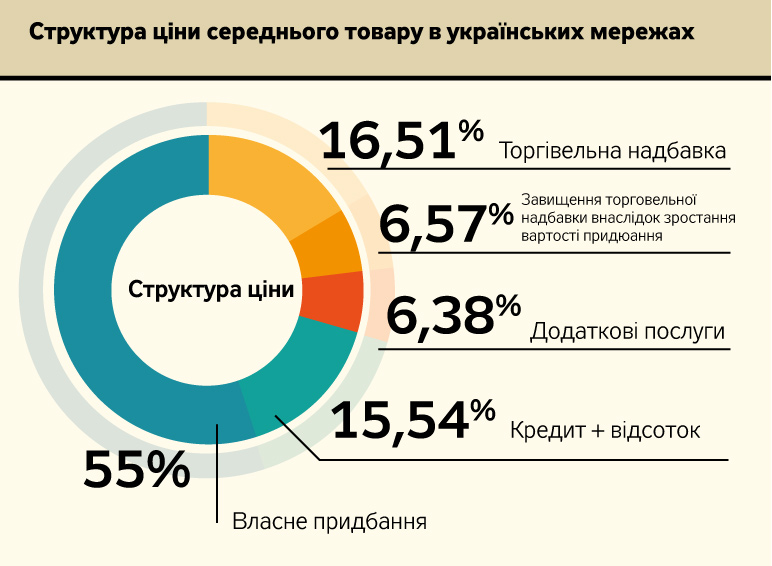

Нам кажуть: таким чинником стала неправдива статистика. Можливо, частково так, але ж не на стільки! Таким маховиком виявилися суб'єктивні чинники. Коли ми проаналізували структуру ціни на середній товар у торговельних мережах, то з'ясували, що 55% - це власне придбання товару, 15 - торговельна надбавка. А 30% - кошти, що отримують через можливість обмежувати конкуренцію і нав'язувати непотрібні додаткові послуги, суттєво затримувати платежі за вже реалізовані товари, контролювати ціни, за якими постачаються товари конкурентам, а також перекладати ризики своєї діяльності на постачальників. Поясніть мені, чому постачальник зобов'язаний сплачувати за прибирання магазину чи за внесення інформації про товар до електронних баз мережі, або ж за повернення вчасно нереалізованого товару? (Див. рис.3 на сайті DT.UA).

- А взагалі таких поборів багато?

- Ой, тільки основних налічили 35! Кожен - це певний відсоток від партії, обсягу товару. За вхід до ритейлу - плати! Причому за кожну позицію. За полицю - плати! Ще й залежно від того, на рівні очей покупців твій виріб виставлять, на нижніх стелажах чи у прикасовій зоні.

Ну, а далі - пішло-поїхало. Вам "ненав'язливо" запропонують логістичні, інформаційно-консультаційні та маркетингові послуги. За певну плату торговельна мережа надаватиме розгорнуті звіти про продаж вашої продукції за звітний період, вивчатиме, досліджуватиме та аналізуватиме споживчий попит на неї, розробить програми лояльності, займатиметься мерчандайзингом, проводитиме промоушн-акції, рекламні кампанії з просування торгової марки на території супермаркету…

Однак під час розгляду справи ми жодного разу не отримали пояснень мереж щодо вартості таких послуг. А те, що побачили, дозволило нам оцінити дохідність таких послуг у розмірі кількасот відсотків.

- На все це я, виробник, витратився, а товар, як кажуть, не пішов. І що накажете мені робити?

- Це - клопіт клієнта. Те, що не продалося і втратило термін придатності, вивозите власним транспортом й утилізуєте. Вам повернуть лише номінальну ціну, за якою придбали товар, без торгової надбавки і

ретро-бонусів. Ви їх просто "даруєте" супермаркету.

- Але ж і я не альтруїст! Якщо супермаркет загнав мене, виробника, у 30-відсотковий ретробонусний кут, то, щоб компенсувати непередбачені витрати, я автоматично піднімаю відпускну ціну на товар на ті ж 30%. І кілограм ковбаси коштуватиме не 100 грн, а 130. Правильно?

- І ви даєте змогу магазину лише на торговельній надбавці стати заможнішим. Якщо за вартості вашого продукту 100 грн він мав зиск у 15 грн, то за ціною у 130 - 19,5 грн. За сталої надбавки 15%. Тобто торговельна мережа отримує додатково ще 4,5 грн. І якщо переважна більшість виробників діє за вашою логікою, то фактично загальний рівень цін у країні системно зростає на 30%.

Є ще одне джерело фінансового збагачення - відстрочка розрахунку із постачальником за наданий товар. Цей термін може розтягнутися аж до 150 діб. По суті, ви надаєте торговельному закладу безвідсотковий кредит, що генерує кошти. Звісно, не вам, а ритейлу.

При цьому пояснення, які ми чуємо від його представників, звучать приблизно так: "Якщо нам потрібні гроші, то що, нам іти до банку? Там же відсотки у рази вищі за європейські!". Наче постачальники, котрі змушені кредитувати ритейл, отримують кошти за іншою ціною! Але ж усі учасники ринку мають діяти в рівних умовах, оскільки саме це дає змогу приймати ефективні рішення, ефективно витрачаючи ресурси. Перекоси у будь-який бік спотворюють відтворювальні процеси, наслідком чого буде втрата ефективності, зростання цін і зниження якості.

Зрозуміло, не всім вітчизняним виробникам така додаткова "ноша" під силу. Тому їхня частка у структурі товарообороту продовольчих мереж за чотири роки скоротилася на 10%. Наразі ритейл є одним із найбільших імпортерів харчових продуктів.

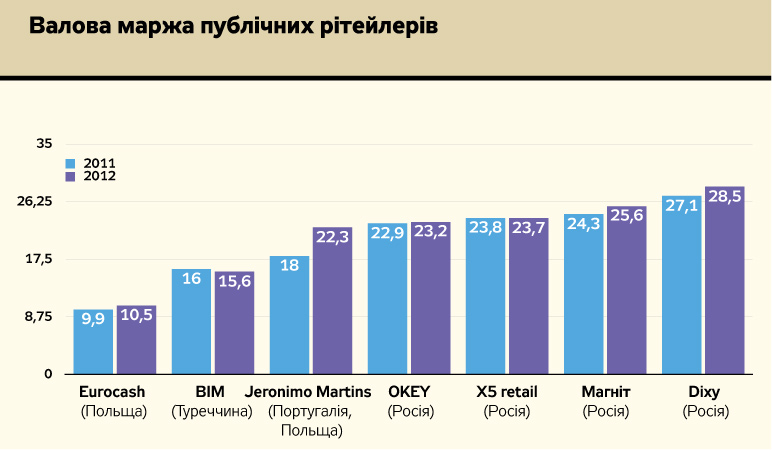

Отже, за рахунок усіх таких практик сукупна ефективна маржа - різниця між доходами і обґрунтованими витратами - українських ритейлерів із переважно продовольчим асортиментом у середньому становить 45%, тоді як польського Eurocash - 10,5, BIM (Туреччина) - 15,6, Jeronimo Martins (Португалія, Польща) - 22,3, російських X5 Retail, "Магнит", Dixy не дотягують і до 30%. (Див. рис.4 на сайті DT.UA).

Фактично наші ритейлери у своєму розвитку переключилися із властивої їм торговельної діяльності на побічну, але доволі прибуткову - обмежувальну практику. Вона була би зрозумілою, якби ми мали справу з висококонцентрованою структурою ринку і зловживанням своєю ринковою владою домінуючих мереж. Але ж у нас структура ринку конкурентна! Однак капіталізація від обмежувальних практик вбирається у солідну суму. Якщо за 2011 р. вона становила 14 млрд грн, то 2012-го - понад 19 млрд, або 1,28% ВВП України. Така ціна картельної змови!

Зрозуміло, ці кошти не маринують, а вкладають у розбудову мереж, якими Київ ще трохи і буде буквально перенаселений. Наслідком цього стануть не лише порожні торговельні площі, а й тисячі безробітних малих підприємців, успішно витіснених із ринку.

Висновки, отримані Антимонопольним комітетом під час розгляду справи про антиконкурентні узгоджені дії щодо їх негативного впливу на цінові співвідношення, відтворювальні процеси, а також про можливість настання негативних соціальних наслідків, були підтверджені й експертними висновками Інституту економіки і прогнозування НАНУ, а також провідними міжнародними експертами, з якими консультувалися.

- По-перше, появу таких торговельних точок мав би передбачати генеральний план забудови міста. У Києві - очевидна викривленість містобудування. На шляховому відрізку Петрівка-Троєщина лічу: "Метро", "Ашан", "Еко", "АТБ", "Космос", "Фуршет"… Формат: гіпермаркет, супермаркет. Може, досить? Ні, тулять нове одоробло… Від звичних ангарів переходять до ТРЦ - із океанаріумами, аквапарками, автодромами, 3D і т.ін.

По-друге, амбітність до невмотивовано стрімкого розростання гіпермаркетів із супермаркетами слід стримувати і законодавчо, враховуючи негатив функціонування таких осередків у Європі та США, які змушені виправляти помилки з допомогою антимережевого законодавства.

Тим часом майбутні молоді мами вже зараз займають чергу у дитсадок, щоби через два роки (!) було куди повести дитину. Так само зі школою, поліклінікою… Усюди черги! Тому дедалі частіше чути протестний Vox populi. Як це відбувається на столичних Позняках, де місцева громада, думкою якої грубо знехтували, стала на захист зеленої зони, в якій забудовник наміряється спорудити офісно-торговельно-розважальний центр, з якими у цьому мікрорайоні і так перебір.

- Однак сфера активів ритейлу не обмежується лише розбудовою торговельних лабіринтів. За останні п'ять років активно набрав обертів такий напрям, як private label - просування на ринку харчових продуктів під власними торговими марками. Це трохи ширше, ніж облаштування у супермаркетах пекарень і цехів із випуску напівфабрикатів.

Роздрібній торгівлі власний класичний dress-code видався дещо старомодним, і вона увірвалась у сферу виробництва. Мрія прикупити бісквітну фабрику чи молокопереробний завод реалізувалася через сформовані фінансові портфелі, і тепер частину мереж можна іменувати вертикально інтегрованими структурами.

Частка приватних марок у вітчизняній роздрібній торгівлі допоки мізерна. Довіра покупців до них ще не сформувалася, тим більше як до преміальних продуктів. Думаю, і ви засумніваєтесь у якості, бачачи під однією назвою питну воду, сир, буженину… шкарпетки та одноразові пластикові стаканчики. Як правило, продукти private label дешевші за брендові аналоги, особливо у нижньому ціновому сегменті, на третину.

Чим виграшний такий маркетинговий хід для ритейлерів? Відплив малих і середніх вітчизняних товаровиробників унаслідок обмежувальних практик роздрібних операторів вони заповнюють прикупленими виробничими потужностями. Тобто гарантованими постачальниками.

Та ж бісквітна фабрика чи молокопереробка сподіваються, що їхня продукція, прикрившись мережевою торговою маркою (МТМ), зможе витіснити своїх конкурентів. Тим більше ритейл обіцяє щасливчикам гарантований продаж, завантаження потужностей, звільнення від маркетингових витрат, повну лояльність.

Іноді домінує і тверезий економічний розрахунок. Приміром, просування на ринок нової марки бутильованої води обходиться у перший рік десь у 10 млн дол., а створення національного бакалійного бренду - удвічі дешевше.

Однак привабливість такої співпраці із часом виявляється ілюзорною. Private label передбачає доступ ритейлерів до технології виробництва і бухгалтерії, а то й до зміни менеджменту. Втративши пізнавану десятиліттями етикетку, спробуйте, навіть вислизнувши з обіймів ритейлу, самостійно знову вийти на ринок.

Тобто приватні торгові марки замість того, щоб забезпечувати малим підприємцям під егідою галузевих асоціацій можливість доступу до полиць у великому ритейлі, створюють ризики появи нових бар'єрів для виходу нових учасників на відповідні ринки.

Фахівці вважають безпечним рівень виробництва товарів під МТМ не вище 10%. Інакше є загроза потрапити у повну залежність від роздрібної торгівлі. І вітчизняні харчовики у майбутньому можуть зіткнутися із реальною конкуренцією ритейлерів.

Обрісши не лише торговельними, а й виробничими площами, торговельні мережі позиціонуватимуть на ринку як принадний бізнес, причому екологічно чистий і для інвестицій, і для перепродажу. Концентрація неминуча, і вона очевидна. У цьому контексті загострюється проблема з нашими виробниками.

Коли функціонують дрібні мережі, то національний дрібний чи середній постачальник ще може знайти місце на торговельній полиці. А якщо завтра умови диктуватимуть два-три транснаціональні гравці, то чиїм товаром вони завантажуватимуть свої логістичні центри, якщо сьогодні там половина імпорту?

- При цьому за рівноправної торгівлі з Євросоюзом, коли шлагбаум відкриють в обох напрямках, в Україну безборонно хлинуть потоки харчів, дешевші за наші…

- На те вона і конкуренція, коли більш ефективний витісняє менш ефективного. Головним є те, щоби це відбувалося добросовісно та на рівних умовах. І я не драматизував би ситуації. Тому що вже протягом значного часу індекс відкритості економіки (це - сума експорту й імпорту відносно ВВП), яким, до речі, послуговуються рідко, в Україні коливається у межах 110–130%.

Він ілюструє найвищий ступінь відкритості серед європейських країн. А от дані Німеччини, члена ЄС - 27–28%. Уявляєте, який рівень впливу світових процесів на нашу економіку?! Тому наш виробник вже давно встиг прилаштуватися до конкуренції зі своїми іноземними колегами та ще й за не вельми рівних умов.

Щодо ритейлу, то у ньому присутній європейський капітал, російський, національний, відомі світові бренди. Більш того, власне технологію такого виду торгівлі запозичено, тому зовнішні впливи тут колосальні. І вони лише посилюватимуться. Тому таким актуальним є усунення обмежень у роздрібній торгівлі.

- Як на мене, зажерливість торговельних мереж провокує зворотний процес. Доволі повільний, але всеохоплюючий. Це - повернення до магазинів фірмової торгівлі, універсамів, моноасортиментних - магазинів із уніфікованою назвою "Хліб", "Молоко", "Овочі-фрукти"… Компанія "Київхліб" заявила про готовність відкрити 200 нових яток із дешевим хлібом. Є зачатки електронної комерції.

Ясна річ, вони непорівнянні із темпами укрупнення ритейлу. Але ж і до початку 1990-х ми не вірили, що в усіх типах магазинів зникне бар'єр між продавцем і покупцем - прилавок. І що перший експеримент із магазином самообслуговування у Москві у 1954 р. з тріском провалився через банальну відсутність… пакувальної тари…

Миколо Яковичу, повернімося до ціни картельної змови - отих більш як 19 млрд грн, незаконно здертих із виробників і споживачів. Ну, приперли ви цією сумою торговців до стіни. А вони що? Слухняно підняли руки вгору і винувато проскиглили: ми більше не будемо!

- Остаточної відповіді ще не чули, хоча відбулося три тури слухань за участі відповідачів. Надіслали їм матеріали нашого розслідування і, за законом, на 11-й день мали право приймати рішення. Але, оскільки йдеться про штрафні санкції, які можуть сягати десятків мільярдів гривень, то призадумалися.

Так, можна зопалу влупити каральною фінансовою довбнею й утихомирити порушників. Оштрафувати, відзвітувати перед суспільством і спати спокійно. Але… По-перше, це означає втягнутися у судову тяганину і кожному відповідачеві осібно доводити нашу правоту. По-друге, стягнутий штраф покарані прямо чи опосередковано все одно перекладуть знову на виробників і покупців.

- Отже, АМКУ передумав карати винуватців?

- Однозначно, штраф має бути хоча би тому, що відповідачі не скористалися передбаченим законом звільненням від відповідальності. Але Антимонопольний комітет не був і ніколи не буде фіскальним органом. Для нас головне - усунення проблем, які заважають ефективному розвиткові ринків роздрібної торгівлі.

Нас більше цікавлять реальні зміни. Конкретно? Є прагнення не допустити жодного необґрунтованого підвищення цін, більш того, там, де вони суб'єктивно завищені, знизити їх.

Можливим рішенням стало б прийняття ритейлом відповідних зобов'язань. Скажімо, в умовах галопуючої інфляції протягом двох наступних років не підвищувати необґрунтовано цін. Тим більше у торгівлі є фінансовий ресурс, який ми виявили, документально підтвердили і засвідчили.

Щоправда, під час першого туру слухань справи про антиконкурентні узгоджені дії на ринку топ-менеджери відповідачів не сприйняли наших доказів усерйоз. Посилалися на "загальноприйняту ринкову практику", "дотримання у регульованій сфері регульованих надбавок"… Запитували: де і ким прийнято цю практику? Чому вона ринкова? "Та тому, що ми працюємо так уже десять років! А ви тут попридумували…". Розмова ні про що.

Малопродуктивним був і другий тур слухань, який попросили провести відповідачі у справі. Цей тур зібрав топових представників міжнародних материнських компаній, іноземних юристів та економістів. Багато хто з них нашу годинну презентацію конспектував. Заперечень по суті ми не почули. Тобто ми пройшли перевірку відповідачами, на політичному рівні і нашими колегами.

Однак усі наші намагання схилити відповідачів спільно усунути проблеми знову залишилися марними. Комітет був поставлений перед вибором без вибору: накласти на порушників штраф за відсутності жодних пом'якшуючих обставин. Виникла ситуація із ризиками загнати проблему у глухий кут.

І лише реальний початок розгляду комітетом питання про прийняття рішення у справі, допомога фахівців адміністрації президента дали змогу зрушити ситуацію з місця і схилити сторони до діалогу. Наразі ми активно шукаємо механізми саморегулювання, покликані усувати негаразди у відносинах між ритейлом, постачальниками і споживачами.

Нарешті, той світовий досвід, яким збагатився АМКУ, ми змогли донести як до ритейлу, так і до їхніх постачальників. За результатами обговорення на круглих столах, проведених під егідою Європейської бізнес-асоціації та Торгово-промислової палати України, створили робочу групу, яка вже найближчим часом повинна розробити принципи і механізми саморегулювання ринків роздрібної торгівлі. Зазначене відкриває для нас можливість прийняти рішення у справі про порушення.

В Україні та Європі більшість проблем у сфері продовольчого ритейлу схожі і потребують урегулювання. Ми повинні домовлятися про правила гри. Аморально у пошматованій війною країні отримувати надприбутки замість певних самообмежень. Водночас це проблема багатоаспектна - власне торгівлі, виробництва і доступу до споживача.

Держава повинна усвідомити, що у ринку є межа можливості, і стимулювати народження достойного контрагента ритейлу. Тих же галузевих асоціацій, які доноситимуть до торговельних мереж колегіальну думку дрібного і малого бізнесу.

- Сув'язь порушених проблем - це не якась там локальна аномалія, а загроза національній безпеці.

- А ми і не приховуємо! У нашому поданні чітко констатуємо, що саме ослаблення, а точніше, відсутність проринкового державного регулювання ринків роздрібної торгівлі посилило структурну деформацію в економіці України, знизило темпи відтворювальних процесів.

Оцінюємо тут і роль ритейлу: "Такі дії відповідачів у справі несуть реальну загрозу економічній безпеці України, передбачені статтею 7 Закону України "Про основи національної безпеки України". На сучасному етапі основними реальними і потенційними загрозами національній безпеці, стабільності у суспільстві зокрема є: ослаблення системи і державний контроль у сфері економіки, недостатні темпи відтворення процесу і подолання структурної деформації в економіці".

- Головне, щоби це зрозумів і незговірливий ритейл!

Увійти за допомогою Google

Увійти за допомогою Google