Легалізація грального ринку в Україні, яка стартувала 2020 року, показала, що сенси, які закладали в термін «легалізація», й те, що вийшло за підсумками чотирьох років, — м’яко кажучи, дві великі різниці.

Замість створення цивілізованої індустрії з прозорими правилами, контрольованим оподаткуванням і захистом людей від агресивної індустрії ми отримали абсолютно непрозорий, максимально токсичний, наповнений хаосом і незрозуміло ким контрольований ринок, який миттєво звалився на голови українців, щороку вибиваючи з їхніх кишень, за даними НБУ, близько 200 млрд грн.

Створений регулятор ринку — КРАІЛ (Комісія з регулювання азартних ігор та лотерей) — виявився нежиттєздатною та корумпованою структурою, яка так і не спромоглася за чотири роки створити систему онлайн-моніторингу, проте налагодила видачу ліцензій російському бізнесу й загрузла в «тємках» і «схємках».

Податкові збори досі не вийшли на показники реального обороту ринку, а прогалини та схеми їх обходу депутати та НБУ вишукують і латають просто «по дорозі».

Водночас ринок виявився настільки маржинальним, що масштаб рекламних кампаній став безпрецедентним, а система втягування людей у гру перетворилася на загрозу національного рівня (про те, що Україна стоїть на порозі епідемії ігрової залежності, ZN.UA докладно написало в першій частині дослідження).

Автори легалізації разом із КРАІЛ, захопившись швидкою видачею дорогих ліцензій, зовсім не подбали про інструменти захисту людей від агресивних дій операторів ринку й не створили працюючої системи допомоги в подоланні ігрової залежності та захисту від неї.

Фактично громадяни опинилися сам на сам із агресивною індустрією та її технологіями й необмеженими бюджетами. Результат — українці спускають на гру більше, ніж донатять на ЗСУ.

Реагувати на все це довелося вже на рівні РНБО та президента, які в квітні 2024 року запровадили «заходи протидії негативним наслідкам функціонування азартних ігор у мережі Інтернет». Наголошую, що рішення РНБО стосувалося роботи вже легалізованої індустрії.

Сьогодні очевидно, що, умисно чи ні, автори запуску грального ринку викотили абсолютно «сирий продукт», хибність і необхідність змін у якому визнано вже на всіх рівнях, від парламенту та уряду до офісу президента.

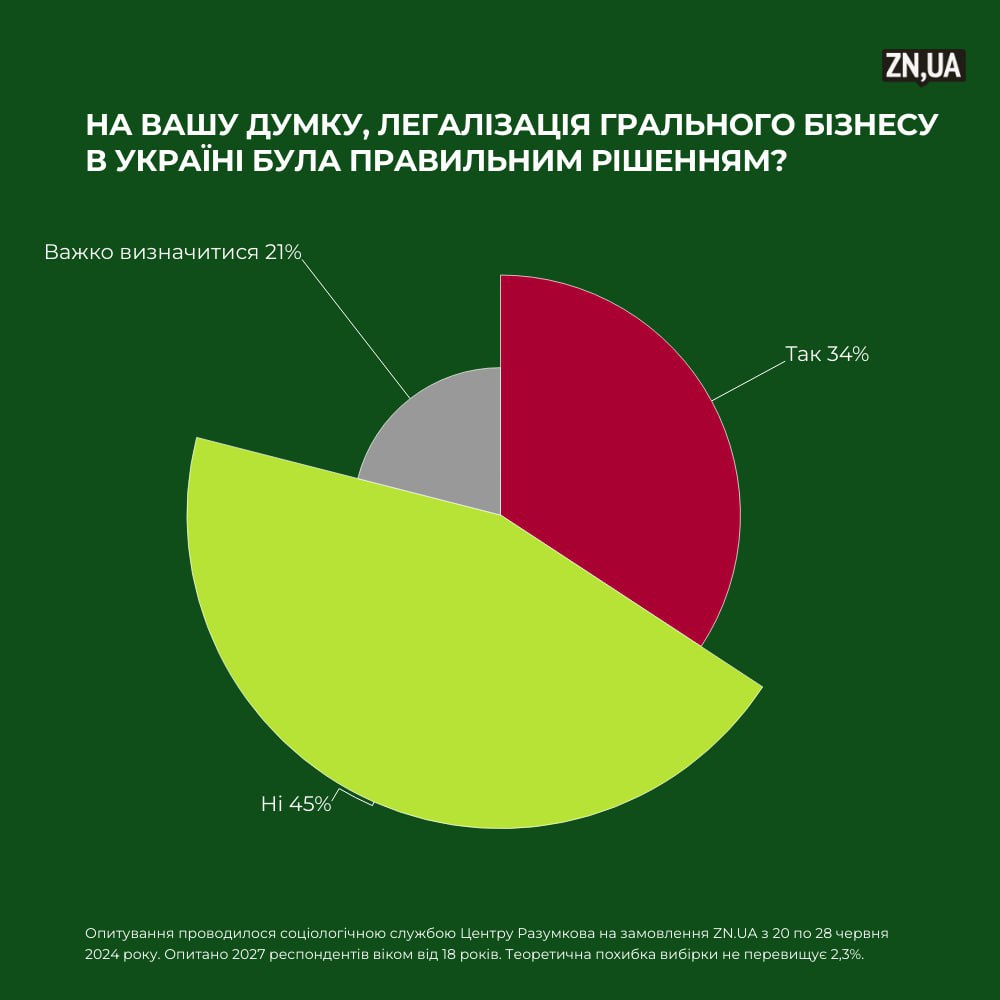

Таку позицію підтримують і українці. Так, під час соціологічного опитування, яке на замовлення ZN.UA провів Центр Разумкова в червні 2024 року, респондентів запитали: «На вашу думку, легалізація грального бізнесу в Україні була правильним рішенням?».

44,7% українців — майже половина опитуваних — вважають рішення про легалізацію неправильним. 21% важко визначитися, а підтримують легалізацію 34,2%. Замість сприйняття легалізації грального ринку, яке є частиною загальносвітової тенденції, приносить до бюджету мільярди гривень і хоч якось забезпечує захист законом людей та їхніх грошей від шахрайства, люди реформи 2020 року не оцінили.

Потрібні зміни.

Й нам їх обіцяють.

Найближчим часом заплановано радикальну реформу «ігорки», зміну правил ліцензування, оподаткування та контролю, що має перетворити токсичний ринок на нормальну цивілізовану індустрію, що існує в усьому світі.

Частиною цієї реформи є законопроєкт №9256-д «Про внесення змін до деяких законодавчих актів України з метою боротьби з ігровою залежністю (лудоманією) та вдосконалення державного регулювання діяльності щодо організації та проведення азартних ігор та лотерей», який депутати хочуть у жовтні-листопаді проголосувати.

Але цей законопроєкт є лише частиною загальної реформи правил гри.

Спробуймо розібратися в змінах, які потрібні індустрії, й у тому, що планують реалізувати. Допоможе нам у цьому одна з урядових концепцій можливих змін, яка опинилась у моєму розпорядженні.

Ліквідувати мертвонароджений КРАІЛ — першочергове завдання

Отже, саму реформу заплановано здійснити в декілька етапів.

Перший — етап «відбілення ринку» та його детоксикація. Його завдання — створити нормальний здоровий і прозорий плацдарм та умови роботи, на яких можна буде будувати комерційний, а не злочинно-корупційний гральний ринок.

До першого етапу реформи входять:

- ліквідація КРАІЛ і створення «Агенції регулювання азартних ігор» (АРАІ);

- зміна підходу до оподаткування;

- підключення операторів ринку до єдиної системи платежів, визначеної НБУ;

- переформатування підходів до видачі ліцензій та перевірки ліцензіатів;

- можливість конвертації криптовалют під час внесення платежів.

Наголошую, що наразі це лише концепція, яка може зазнавати змін і коригування, але вектор на зміни виглядає невідворотним.

Законопроєкт №9256-д авторства Данила Гетманцева, який нам обіцяють дуже швидко ухвалити вже в другому читанні, є частиною цього плану та збігається з деякими пунктами першого етапу великого перезавантаження.

В законопроєкті зазначено, що замість КРАІЛ створюється «центральний орган виконавчої влади, що реалізує державну політику у сфері організації та проведення азартних ігор».

В разі ухвалення закону новий орган «Агенція регулювання азартних ігор» (далі АРАІ або Агенція) втрачає значну частину автономності та колективної безвідповідальності, які були в КРАІЛ і призвели до втрати контролю над ринком та корумпування самої Комісії, проте набуває певної керованості та контролю з боку уряду.

Базові функції АРАІ фактично дублюють перелік повноважень КРАІЛ:

- видача/анулювання ліцензій;

- перевірка та контроль платежів;

- виявлення нелегальних операторів;

- ухвалення рішень про блокування сайтів.

Але водночас змінюється механіка контролю над самою Агенцією та її можливостями контролювати ринок. Так, законопроєктом №9256-д для АРАІ впроваджуються механізми та інструменти проведення контрольних закупівель ставок, перевірок роботи операторів за допомогою ботів, можливість програмного контролю платежів. Тобто АРАІ наділяють практичними інструментами контролю.

Кому саме підпорядковуватиметься Агенція, наразі невідомо, в законопроєкті зазначено, що напряму уряду, але цілком імовірно, що де-факто це буде Мінцифри. Ця версія виглядає логічною з урахуванням того, що подання ліцензій та їх отримання планують реалізовувати через портал «Дія», а сама концепція реформи теж народжена в недрах Мінцифри.

Михайло Федоров неодноразово та публічно заявляв про необхідність ліквідації КРАІЛ та глобальної зміни підходу роботи грального ринку.

Схоже що такий мандат він, та його команда таки отримали.

Тому і ліцензії через «Дія».

Водночас перевірка буде автоматичною, без ручного втручання Агенції та без фізичного доступу ліцензіатів до її членів.

Як у разі автоматичної перевірки видачі ліцензій уникнути їх купівлі операторами з російським або злочинним капіталом, які просто зареєструють ТОВку на підставних осіб із українським паспортом, — поки не дуже зрозуміло.

Проте саме усунення людського чинника під час видачі ліцензій було головним мотиватором для ліквідації КРАІЛ, хоча наразі неясно, які запобіжники від корупції будуть в АРАІ, наскільки цей орган буде захищений від впливу правоохоронних структур та окремих чиновників, що, власне, й стало бідою КРАІЛ. Але, можливо, ми побачимо це в ширшому проєкті презентації реформи.

Податки великі, але їх не сплачують

Законодавець хоче змінити оподаткування грального бізнесу. Платіжні системи стали інструментом податкових схем.

Тому другий пункт першого етапу реформи — концепт зміни оподаткування та системи проведення платежів, які фактично візьме під прямий контроль НБУ. Цей радикальний крок у реформі має вирішити найголовнішу проблему індустрії — ухилення від сплати податків і неконтрольованість державою руху гральних коштів.

Будьмо відверті: на сьогодні ніхто не розуміє, скільки грошей реально обертається в гральній індустрії. Тим більше ніхто не розуміє межі дохідності для бюджету від оподаткування, адже на різних етапах їх сплати оператори використовують різні інструменти оптимізації.

Для порівняння та розуміння:

- 2021 року гральна індустрія сплатила 204,8 млн грн податків;

- 2022-го — 730,9 млн;

- 2023-го — 10,4 млрд;

- за дев’ять місяців 2024-го — вже 13,5 млрд (прогноз на рік — 17–18 млрд).

Цифри більш ніж красномовні.

Гральна індустрія постійно веде перегони з народними депутатами та НБУ в паралельному пошуку схем податкової оптимізації і затиканні цих прогалин.

Міскодинг, дропи тощо. Ці слова та схеми ми з вами відкрили для себе десь одночасно з легалізацією грального ринку, що ще раз свідчить про повну неготовність податкової інфраструктури до виходу цього ринку в легальну площину. Хоча, нагадаю, про такий сценарій експерти попереджали ще 2020 року.

І хоча податки на гральний бізнес в Україні — одні з найвищих, компенсується це традиційною необов’язковістю їх сплати.

В теорії ринок має сплачувати 18% податку на прибуток, 22% — на ЄСВ, від 10 до 18% — на валовий ігровий дохід (GGR) і 19,5% податку на виграш гравця.

На практиці, як я вже казав, одні тікають, інші наздоганяють. І де реальна цифра того, що обертає гральний бізнес, не знає поки ніхто.

Радикальною є ідея тимчасово замінити найбільш оптимізовані 18% GGR та 18% ПНП сплатою 5% із валового виторгу, який братимуть «на вході» грошей. Окремо запропоновано додати 2,5% (чому не 3,5?) військового збору.

Я не економіст, тому не візьмусь оцінювати переваги чи недоліки такого підходу до оподаткування, але як факт маємо таку ідею. Чи збільшить це бюджетні надходження — наразі незрозуміло, в доступній мені концепції реформи цих розрахунків немає, проте, гадаю, десь вони мають бути, адже зміну податкового навантаження на те, що призведе до зменшення відрахувань до казни, пояснити суспільству буде складно.

В тандемі зі зміною податків йде ідея створення єдиної платіжної системи, до якої будуть підключені всі оператори грального ринку.

Її або має створити НБУ з чистого аркуша, або відібрати на якомусь конкурсі з уже наявних. Ця платіжна система перебуватиме під постійним спеціальним моніторингом регулятора та, крім посиленого контролю, матиме право на конвертацію деяких криптовалют у межах роботи операторів ринку. Я так розумію, що це приблизно має збігатися в часі з легалізацією в Україні крипти.

А тепер спробую трохи пояснити такий крок.

Платіжні системи справді стали частиною «грального синдикату» та глибоко увійшли в співпрацю як із операторами ринку, так і з КРАІЛ.

Вони не просто обслуговують фінансові транзакції на ринкових умовах, а відверто сприяють різноманітним схемам ухилення від сплати податків, обходу моніторингу руху грошей тощо. Без сприяння інфраструктури проведення платежів це було б неможливо.

Найяскравіший приклад — платіжна система «Даймонд Пей», яка нещодавно втратила ліцензію НБУ за наявність бенефіціарного контролю громадянами РФ.

Під час перевірок НБУ було встановлено, що ця система стала штучним монополістом на ринку обробки гральних грошей, обслуговуючи 70% ринку, сприяла ухиленню від сплати податків в межах схеми дропів, проводячи знеособлені платежі, а під час блокування фінансовим моніторингом коштів операторів vBet та Pin-UP приймала платежі гравців і виплачувала виграші, не завершуючи платежів на вже заблоковані рахунки.

Вишенькою на торті став факт отримання платежів від «Даймонд Пей» родиною одного з ключових членів КРАІЛ Євгена Яхнія. Його дружині системно виплачували сотні тисяч гривень «за послуги дизайну».

І «Даймонд Пей» — це лише один із прикладів, про який дізналася країна. А могла й не дізнатися. Тому наведення ладу в цьому питанні й створення єдиної надійної та прозорої платіжної системи під усю індустрію виглядає логічним і правильним.

Хоча про свободу ринку тут можна й подискутувати. Але ринок сам себе дискредитував. Тому 1:1.

На цьому перший етап реформи завершується, адже його завдання, як я вже зазначав, — «відбілити індустрію» та створити плацдарм для здорового й прозорого ринку.

Відкриття ринку для іноземних операторів і запуск моніторінгу платежів

Першим кроком другого етапу має стати запуск Державної системи онлайн-моніторингу (ДСОМ). Цей проєкт — наріжний камінь усієї історії легалізації грального бізнесу, адже така система дає змогу в режимі реального часу контролювати дані щодо кожної операції з прийняття ставки, повернення, виплати виграшу тощо. Також ця система — важливий елемент захисту гравців від лудоманії (ігрової залежності).

Але ключове в ДСОМ — й це пояснює, чому за чотири роки після легалізації онлайн-моніторинг так і не впровадили, — система фактично унеможливлює ухилення від оподаткування. В сьогоднішній інфраструктурі хоч і легального, але схемного ринку така система була об’єктивно нікому не потрібна.

Де-юре КРАІЛ мала впровадити ДСОМ відразу після того, як була створена. Де-факто КРАІЛ протягом усіх цих років розповідає, що уряд не дає на це коштів. Ну а уряд каже, що КРАІЛ нічого не збирається створювати та потребує не грошей, а ліквідації.

Претензії до КРАІЛ стосовно нестворення цієї системи летіли звідусіль — від членів уряду до народних депутатів. Але КРАІЛ мужньо та стійко нічого не робила, дозволяючи операторам ринку заробляти мільярди в обхід сплати податків.

Така інертність КРАІЛ у питанні створення онлайн-моніторингу й стала одним із тригерів для перезавантаження. Тепер цей орган буде ліквідовано, а систему моніторингу створено. Принаймні нам так обіцяють.

Наступним етапом другої частини, після запуску ДСОМ, має стати відкриття доступу до українського грального ринку іноземним операторам гемблінгу та беттінгу.

Вартість ліцензії для них буде набагато вищою, ніж для українських операторів, — приблизно 10 млн дол. строком на два роки, а розміщення серверів і доступ Агенції до них по АРІ будуть обов’язковою умовою заходу на наш ринок.

Захід іноземців — маркер здорового ринку, а таке можливо саме після перезавантаження регулятора та створення прозорих і зрозумілих правил на ринку для всіх.

Далі заплановано допустити до отримання ліцензій ігрові агрегатори.

Такі агрегатори — це платформи, які об’єднують різні ігри та співпрацюють із багатьма онлайн-казино, що дають їм доступ до своїх продуктів та ігор. До сьогодні такі платформи в Україні не ліцензувалися, проте їх допуск істотно розширить ринок ліцензіатів і конкуренцію за гравця.

Ну а завершитись усе має третім етапом, на якому буде проаналізовано результативність першого та другого й дано оцінку ефективності схеми оподаткування 5% із валового виторгу замість 18% GGR та 18% ПНП.

Що робити з ринком реклами онлайн-казино та ставок

На завершення розмови про зміну правил гри в ігри поговорімо про рекламу. Чому її заборонили та в якому форматі можуть повернути? Як я вже зазначав на початку статті, рекламний ринок гемблінгу та беттінгу виявився набагато більшим, ніж здатне перетравити й витримати суспільство.

За річної ємності ринку в більш як 200 млрд грн (дані НБУ), і це лише в легальній частині, бюджети на просування онлайн-казино після легалізації затьмарили на рекламному ринку навіть фармкомпанії.

Реклама лізла з кожної праски, до неї долучилися сотні топблогерів із рекламними інтеграціями та прямою рекламою, телефони українців обривали холодні дзвінки з пропозиціями «крутанути фріспіни», ледь не кожна реклама на YouTube теж була присвячена гемблінгу. Дійшло до того, що заради реклами оператори ринку створювали під себе платформи з піратськими фільмами та серіалами, де просували свій ігровий продукт.

Під час опитування ZN.UA українців попросили дати оцінку рекламі грального бізнесу.

Так от: 38,1% українців вважають, що ця реклама завжди є нав’язливою та агресивною.

30,5% вважають, що реклама частіше є нав’язливою та агресивною.

8,2% — що реклама частіше не є нав’язливою та неагресивною.

3,3% — що реклама ніколи не є нав’язливою та агресивною.

Загалом 68,6% негативно ставляться до реклами та вважають її, в якомусь контексті, нав’язливою та агресивною.

Формат і обсяги реклами стали в Україні не елементом конкуренції між казино, а повноцінним інструментом нав’язування участі в грі. Наслідком такого масованого таргетування українців, яке фактично не мало меж і правил, навіть за віковим складником, стало поширення не лише кількості гравців, а й такої хвороби, як ігрова залежність (лудоманія).

За статистикою, кількість людей, які мають обмеження через ігрову залежність, зросла вдвічі за перші шість місяців 2024 року. За цей час до реєстру лудоманів було внесено 4585 осіб. Загалом у реєстрі станом на липень 2024 року було 7,8 тисячі українців. Про це свідчать дані сервісу «Опендатабот».

Водночас заміряти зростання кількості гравців практично неможливо, адже реальний обсяг ринку невідомий, а міряти за сумами податків, які незрозуміло хто та як сплачує, некоректно.

Але цілком можна припустити, що на тлі такої масованої рекламної кампанії кількість гравців зросла приблизно так само, як і кількість лудоманів. У рази.

Саме це й пояснює бажання українців повернутися в часи, коли реклами грального бізнесу й нав’язування «грати та вигравати програвати» не було. Так, ZN.UA запитало в українців: «Як ви вважаєте, чи слід заборонити рекламу онлайн-казино, спортивних ставок та лотерей?»

74% українців вважають за необхідне заборонити рекламу онлайн-казино та ставок на спорт, і лише 13% підтримують наявність реклами.

Не відчуваючи меж дозволеного (а з боку держави ці межі знов-таки забули окреслити), індустрія перетнула в питанні реклами всі червоні лінії, за що й отримала цілком справедливе публічне обурення суспільства та червону картку від РНБО / уряду у вигляді повної заборони реклами в травні 2024 року постановою Кабміну №566.

Із однієї крайності — вседозволеності — ми традиційно скотилися в протилежну — повну заборону.

Наслідки не забарилися…

По-перше, відсутність реклами онлайн-казино та ставок сприяє розвитку нелегальної частини ринку, адже там, куди держава не може дотягнутися забороною, відбувається активне просування піратських і нелегальних ресурсів.

Публічна реклама — це певний маркер легальності для гравців.

По-друге, реклама — це таки ресурс існування для медіа та спортивних клубів, спортивних заходів і проєктів. В умовах війни та критичного недофінансування спорту цей ресурс, на мою думку, справді важливий.

Спортивне спонсорство з боку індустрії беттінгу — це взагалі загальносвітовий тренд, який важко ігнорувати і який конвертує ці гроші в розвиток спорту.

Ну й по-третє. На сьогодні повна заборона реклами грає на руку тим онлайн-казино, які останніми роками захопили та поділили між собою ринок.

Ви не повірите, але саме ці казино найбільше зацікавлені в неповерненні реклами, адже це дасть їм змогу, не витрачаючи на просування ані копійки, фактично назавжди закріпити свої частки ринку.

Тому неможливо буде вивести на ринок жодну нову, навіть міжнародну, гральну платформу або ігровий агрегатор, адже інструментів донести до гравця інформацію про її існування та переваги немає. Заборонено законом.

У пам’яті гравців назавжди залишиться та дурнувата реклама казино, яку вбивали в їхні голови з кожного гучномовця чи сторінки в мережі.

Саме тому ринок реклами онлайн-казино та ставок в Україні має в якомусь вигляді існувати, але бути виписаним у такий спосіб, аби це була конкуренція операторів, а не просування лудоманії та нав’язування гри ще більшій кількості людей.

Особливо жорсткі обмеження мають бути встановлені на використання теми війни, військових, медійних особистостей тощо.

І найголовніше: реклама гри має попереджати й інформувати українців про ризики, проблеми та підводні камені їхньої участі в азартних іграх.

Як на пачках сигарет 65% площі сьогодні займає попереджувальний напис і страшна картинка наслідків куріння, так і в рекламі казино та ставок мають бути такі попередження для гравців.

Ба більше, реклама азартних ігор не може пропагувати азартну гру як засіб можливого заробітку (це прямий супровід гравців до лудоманії), а виключно як розвагу.

Схоже, розуміння цього є й до другого читання законопроєкту №9256-д запропоновано відкрити вузький доступ операторам грального ринку до ринку реклами. З дуже жорсткими обмеженнями. Але таки доступ.

Згідно з моєю інформацією, рекламу можуть дозволити в медіа з 23:00 до 6:00, у спеціалізованих виданнях, присвячених азартним іграм і спорту, та онлайн-медіа, призначених для осіб віком 21+.

Окремо розглядають, але ще дискутують питання реклами на платформах спільного доступу до інформації, відео, пошукових сервісах за умови застосування технічної можливості спрямування реклами на осіб, які досягли 21-річного віку.

Водночас у законі запропоновано:

- заборонити будь-яку рекламу ігрових бонусів, кешбеків та фріспінів;

- заборонити візуальне розміщення логотипів операторів на будь-яких предметах, окрім спонсорства;

- заборонити рекламні розсилки, холодні дзвінки (це коли вам рандомно телефонують і пропонують пограти в казино) тощо;

- заборонити просування благодійності та грантів від операторів індустрії.

Окремо запропоновано заборонити в рекламі:

- участь осіб, які не досягли 21-річного віку;

- участь військовослужбовців, волонтерів, лікарів;

- участь популярних осіб;

- використання тематики війни та патріотичних закликів.

Спортивне спонсорство також пропонують дозволяти в певному форматі, але з жорсткішими обмеженнями.

Як підсумок

Загалом концепція реформи й очікуване ухвалення законопроєкту №9256-д справді виглядають як перший і непоганий крок до перезавантаження гральної індустрії.

Та якщо говорити відверто, то за останні роки ми вже пережили десятки правильних і потрібних реформ різних галузей, які на початковому етапі виглядали пристойними та вели нас до прозорості й ефективності, проте дуже швидко заводили в схеми нових людей, які ще вчора були реформаторами.

А гральна індустрія в цьому питанні от просто дуже в групі ризику.

Сподіваємося, що цього разу все вийде, але досвід підказує, що розслаблятися зарано. Тому ми продовжимо спостерігати за реформою грального бізнесу та інформувати суспільство про перебіг цих перегонів.

Увійти за допомогою Google

Увійти за допомогою Google