10 жовтня Верховна Рада прийняла в другому читанні законопроєкт №11416-д, який збільшує надходження коштів до бюджету завдяки підвищенню ставок уже наявних податків і зборів. Прийнятий закон України збільшує військовий збір з 1,5 до 5%. Зміна ставки безпосередньо вплине на дохідність вкладів, оскільки його разом із податком на доходи фізичних осіб (ПДФО) сплачують усі вкладники, отримуючи дохід із депозитів. Якщо нині загальна сума податків із депозитних вкладів становить 19,5% (18+1,5%), то після змін вона може збільшитися до 23% (18+5%).

Звісно, збільшення військового збору не зможе відразу вплинути на ринкові ставки за вкладами. Проте відразу ж уплине на реальну дохідність для вкладників, оскільки банк як податковий агент автоматично перераховуватиме в бюджет більші суми з нарахованих відсотків. Тобто це ще більше знизить дохідність гривневих депозитів для фізосіб і зробить вкладення в них іще менш привабливими. Особливо неприємно це буде на тлі серйозного зниження депозитних ставок, яке триває протягом усього літа.

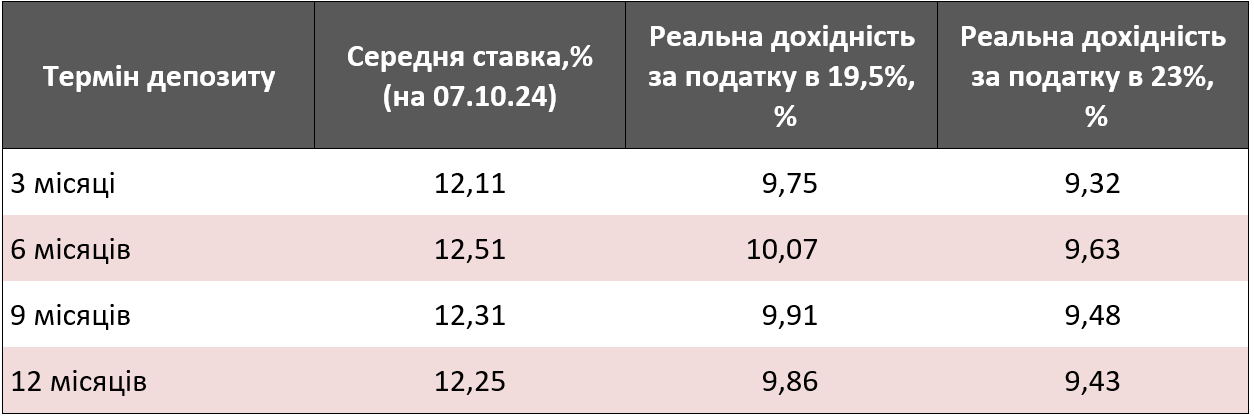

Реальна дохідність уже впритул наблизилася до прогнозованого Національним банком «оптимістичного» рівня інфляції за підсумками 2024 року — 8,5%. Втім, є велика ймовірність того, що НБУ незабаром погіршить свій офіційний прогноз.

Адже інфляція набирає обертів від початку літа. Якщо ще в травні в річному обчисленні вона становила 3,3%, то на 1 серпня вже зафіксовано рівень у 5,4%, а станом на 1 вересня офіційна інфляція сягнула 7,5%. А за реального подорожчання товарів та послуг в Україні можна говорити про невигідність вкладів уже зараз: реальну інфляцію в країні оцінюють по-різному — від 25−30% до 50−60%, залежно від споживчого кошика конкретних верств українських громадян. На цьому тлі одномоментне зниження дохідності майже на пів відсотка (0,43%, як видно з таблиці) внаслідок підвищення військового збору цілком може переорієнтувати пересічних українців на альтернативні інвестиції.

Наприклад, люди почнуть іще активніше купувати готівковий або безготівковий долар. Від початку 2024 року офіційний курс американської валюти вже зріс із 38 до 41,4 грн за долар на сьогодні, що забезпечило тим, хто вчасно її придбав, дохідність до 9% за дев’ять місяців. А в разі девальвації гривні 2025 року до 45 грн за долар, як закладено урядом у проєкті держбюджету на наступний рік, українці зможуть заробити ще щонайменше 8,7%.

Наразі липень став єдиним у 2024 році місяцем, коли було зафіксовано відплив гривневих вкладів українців. НБУ зафіксував у липні скорочення загального депозитного портфеля фізосіб на 0,3% (до 1,138 трлн грн), а вкладень на гривневих депозитах — на 1,2% (до 747,8 млрд грн). Водночас зросли вклади українців у валютні депозити: на 1,4% (до 391 млрд грн) у гривневому еквіваленті й на 0,1% (до 9,5 млрд дол.) у доларовому. Втім, уже в серпні депозити населення в гривні знову зросли на 0,6% (+4,3 млрд грн), у валюті — на 0,9% (+0,1 млрд дол.). Банки поки що не відчувають дефіциту коштів, однак тепер, через підвищення військового збору вітчизняним банкірам доведеться переглянути свої депозитні пропозиції, щоб не стикнутись із серйознішим відпливом вкладів.

19 вересня стало відомо про рішення НБУ щодо ключової ставки й інших новацій, які також упливатимуть на дохідність депозитів найближчим часом. Дисконтна ставка залишилася незмінною на рівні 13%, а ставка за тримісячними депозитними сертифікатами (на жаль, основними джерелами формування доходів українських банків на сьогодні) знизилася на пів відсотка — з 16 до 15,5%, що й стане фактичною стелею дохідності депозитів у банківській системі України.

Водночас НБУ підвищив нормативи резервування за деякими активами, зокрема за депозитними вкладами населення. Суто теоретично підвищення резервування має зменшувати привабливість депозитів для банків, оскільки заморожує кошти, не даючи змоги розширювати кредитування. Однак НБУ одночасно дозволив частину резервів зберігати в облігаціях внутрішньої державної позики (ОВДП), і за нинішніх умов це просто перемкне увагу банкірів на державні папери і (хоча й знизить прибуток) допоможе багатьом залишатися на плаву.

Як наслідок, значних коливань у дохідності за гривневими вкладами банкіри не очікують. Українські банки накопичили достатню кількість гривні й надмірну гривневу ліквідність і так вкладають переважно в ОВДП, щоб одержати мінімальний, але гарантований дохід, а також не менш як 325−377 млрд грн щодня розміщують у депозитних сертифікатах НБУ. Це нині дає змогу банкам не особливо напружуватися в боротьбі за кошти юридичних і фізичних осіб.

Після зниження облікової ставки у квітні й липні цього року багато банків доволі різко знизили дохідність за депозитними вкладами. Притому депозити в гривні знижували особливо жорстко. Найактивніше ставки знижували державні банки, які мають значні ресурси завдяки надходженням від держави й обслуговуванню виплат військовослужбовцям і чиновникам. Не відставали від них й іноземні банкіри. А от для дрібних банків із вітчизняним капіталом відплив депозитних вкладів пересічних громадян і депозитів юридичних осіб через зниження їхньої дохідності є небезпечним через різке падіння всіх банківських показників, прибутку й гальмування їхнього подальшого розвитку.

У цій ситуації через побоювання відпливу депозитів і на тлі зростання цін, повномасштабної війни й девальвації гривні далі знижувати ставки за депозитними вкладами у вересні банки вже не могли, й ті практично завмерли. У решту місяців року депозитні ставки в гривні з великою ймовірністю не тільки не знижуватимуться, а й можуть почати зростати. Особливо наприкінці року, що минає, й у січні наступного, коли традиційно спливають терміни левової частки депозитів і починається серйозна боротьба за банківських клієнтів. За цих умов ухвалення змін до Податкового кодексу щодо підвищення військового збору до 5% змусить українських банкірів діяти рішучіше, підвищуючи привабливість депозитів. Ставки почнуть, найімовірніше, повільно, але впевнено зростати.

Сама ідея знизити реальну дохідність банківських вкладів заради аварійного поповнення бюджету навряд чи є добре продуманою стратегією. В короткостроковій перспективі це рішення знизить доходи багатьох пересічних українців. Можливе навіть банкрутство кількох банків.

З іншого боку, якщо йдеться про наповнення бюджету, основна частина якого йде на потреби оборони країни та захист суверенітету, альтернативи його наповнення можуть виявитися ще болючішими для України й українців. Девальвація національної валюти або пряма емісія гривні, до яких вдавалися попередні уряди, здатні завдати значно більшої економічної шкоди країні.

Увійти за допомогою Google

Увійти за допомогою Google