Украина входит в четвертый год войны, и вопрос экономической устойчивости остается не менее актуальным, чем в первой год войны, когда экономика только оказалась в состоянии внутреннего и внешнего шока войны. Но различия между первым и четвертым годами войны есть, и они очень глубокие. Итак, о перспективах 2025 года в контексте экономики и поговорим.

Но начнем с подведения итогов.

Ситуация в экономике Украины в 2024 году характеризовалась набором положительных и отрицательных факторов развития.

К отрицательным факторам надо отнести:

- сохранение высоких военных рисков при ведении бизнеса;

- резкое сокращение энерговооруженности ВВП вследствие ударов по энергетической инфраструктуре;

- кризис рынка труда вследствие мобилизационных практик;

- российские удары по логистической и транспортной инфраструктуре, в частности в одесских портах;

- неурожай зерновых и потерю посевных площадей вследствие оккупации и военных действий.

К положительным факторам надо отнести:

- сохранение относительной курсовой и ценовой стабильности;

- сохранение стабильности банковской системы;

- стабильное поступление внешнего финансирования со стороны стран-партнеров;

- увеличение темпов роста до 4% ВВП;

- выполнение доходной части государственного бюджета.

Справка ZN.UA

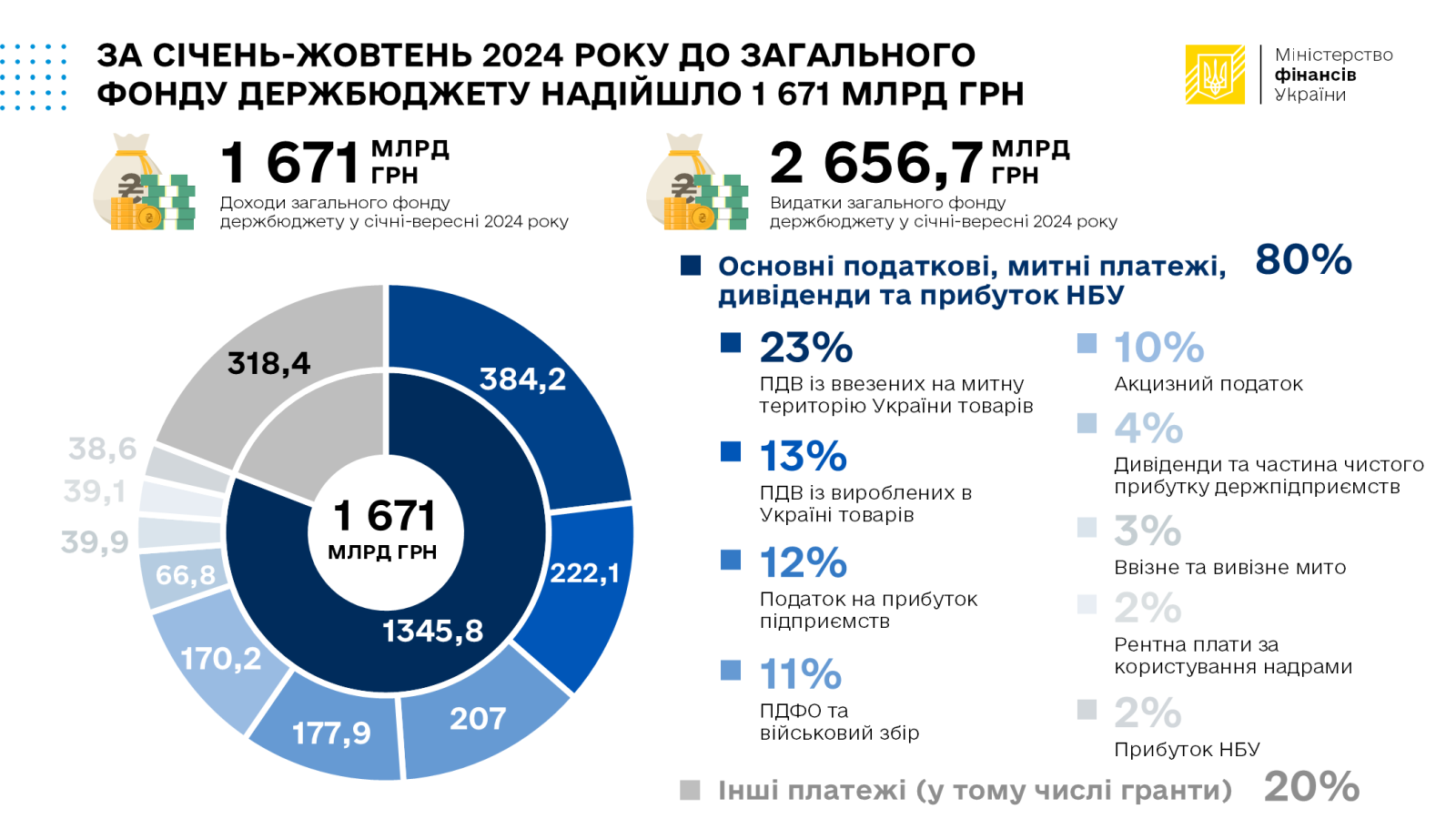

По данным Государственной казначейской службы, за январь–октябрь 2024 года в общий фонд государственного бюджета поступило 1671,0 млрд грн.

Среди платежей, взимание которых контролируют налоговые и таможенные органы, получены следующие основные поступления:

- 384,2 млрд грн — налог на добавленную стоимость с ввезенных на таможенную территорию Украины товаров;

- 222,1 млрд грн — налог на добавленную стоимость с произведенных в Украине товаров, с которых собрано 347,0 млрд, возмещено 124,9 млрд грн;

- 207,0 млрд грн — налог на прибыль предприятий;

- 177,9 млрд грн — налог на доходы физических лиц и военный сбор;

- 170,2 млрд грн — акцизный налог;

- 66,8 млрд грн — дивиденды и часть чистой прибыли;

- 39,9 млрд грн — ввозная и вывозная пошлины;

- 39,1 млрд грн — рентная плата за пользование недрами.

При этом выполнение росписи доходов Государственной налоговой службой составило 108,7%, Государственной таможенной службой — 99,2%.

Одним из важных источников доходов госбюджета стали средства, полученные Украиной в виде международной помощи (грантов), — 269,2 млрд грн.

В целом, по итогам января–октября 2024 года, в общий и специальный фонды государственного бюджета поступило 2347,5 млрд грн налогов, сборов и других платежей.

Кассовые расходы государственного бюджета за январь–октябрь 2024 года составили 3348,3 млрд грн, в том числе общего фонда — 2656,7 млрд грн.

Поступления ЕСВ в фонды пенсионного и социального страхования в январе–октябре 2024 года составили 440,8 млрд грн, из которых 47,8 млрд грн поступили в октябре.

Уже перечисленный выше набор рисков и возможностей демонстрирует изменение акцентов в составе рисков войны.

Если в 2022-м это были внутренний логистический и внешний военный шоки, усиленные массовым потоком беженцев (за рубеж и внутри страны), то в 2024 году на первый план вышел фактор энергодефицита и состояния рынка труда вследствие продолжительных мобилизационных практик.

На состоянии энергетики остановимся отдельно.

В довоенный 2021 год электрической энергии произвели приблизительно в объеме 155 млрд кВт·ч, нетто-экспорт составил около 2 млрд кВт·ч и около 120 млрд кВт·ч было потреблено в стране.

Для восстановления этих показателей производство электроэнергии необходимо увеличить на 50% от нынешнего уровня.

До войны (в 2021-м) установленная мощность в Украине по генерации электрической энергии находилась на уровне 54 ГВт, из нее примерно 8–10 ГВт составляла возобновляемая электрическая энергия (СЭС, ВЭС, био).

С 2022 года производство электроэнергии упало до 115 млрд кВт·ч, потребление — до 90 млрд кВт·ч, нетто-экспорт — до 1 млрд кВт·ч. Сокращение производства составило 26%, а потребления — 25%. Это примерно соответствует уровню падения ВВП в 2022 году (до 29%).

Однако в 2023 году наблюдаем противоположные тенденции: производство электроэнергии сократилось до 105 млрд кВт·ч, потребление — до 85 млрд кВт·ч. Был зафиксирован не экспорт, а нетто-импорт электроэнергии на 0,4 млрд кВт·ч. В относительных величинах производство сократилось на 9%, а потребление на 6%. При этом статистика определила рост ВВП на 5,3%. Ситуация очень атипичная, поскольку потребление электроэнергии сократилось на 6%, а валовый продукт вырос на 5%.

Низкая энерговооруженность ВВП Украины останется ключевым сдерживающим фактором новой индустриализации. Любой стремительный рост промышленного выпуска, в частности и в сегменте ВПК, будет упираться в потолок выработки электроэнергии на фоне низкой пропускной возможности инфраструктурных линков с европейской энергосистемой (ограниченность объемов импорта).

На втором месте среди факторов рисков нужно рассмотреть дальнейший кризис рынка труда, при этом данный кризис носит кумулятивный характер, формирующийся из-за двух диаметрально противоположных тенденций.

С одной стороны, в Украине наблюдается значительный показатель безработных — почти 15% экономически активного населения, по методологии МОТ (до войны было 9%, в первый год войны 20–25%). С другой — на рынке наблюдается и значительный дефицит высококвалифицированной рабочей силы, причем эта тенденция характерна как для частного сектора, так и для государственного.

Так, НБУ отмечает: «…по данным ООН, количество мигрантов за пределами Украины продолжало расти и составляло 6,8 миллиона человек по состоянию на 18 ноября 2024 года, количество ВПЛ стабилизировалось на уровне 3,6 миллиона человек в октябре (по данным МОМ), количество тех, кто вернулся на постоянные места проживания (с начала полномасштабного вторжения) составило 4,3 миллиона человек. По данным ООН, доля занятых как среди мигрантов, так и среди ВПЛ постепенно растет (до 45 и 43% соответственно, согласно опросу в августе 2024 года). Согласно опросу украинских мигрантов в Польше в июле 2024 года, у большинства (68%) есть работа, 77% их детей посещают польскую школу».

НБУ оценивает чистый отток населения в 2024 году на уровне 500 тысяч человек, а в 2025-м — на уровне 200 тысяч. Чистый приток населения из-за рубежа возможен только в 2026 году на уровне не более 500 тысяч человек.

Таким образом, первый год войны — это шок логистики, кризис бюджетных расходов, доходов и бюджетного дефицита и шок потока беженцев.

Адаптация экономики к состоянию войны произошла за счет преодоления рисков макрофинансовой стабильности (торможения темпов инфляции и девальвации гривни), стабилизации бюджетного процесса, благодаря внешней финансовой поддержке и развороту тенденций с внутренне перемещенными лицами. Также существенно сократились логистические риски.

В 2024 году на первый план вышли энергетические риски, связанные с уничтожением части энергетической инфраструктуры вследствие ракетных ударов РФ.

В то же время в 2025-м на первый план может выйти кризис рынка труда, ведь усиленные мобилизационные меры будут продолжаться, и происходить это будет за счет изъятия экономически активного населения из экономической системы.

Риск энергетического кризиса также будет оставаться на опасном для экономики уровне (без возможности быстрого преодоления этих вызовов, причем эти негативные тенденции могут и усилиться).

Кроме того, «макрофин» Украины находится в точке начальной ценовой дестабилизации, что уже заставило НБУ перейти к повышению учетной ставки с 13 до 13,5%, и этот процесс может быть продолжен (чтобы остановить этот опасный тренд).

Более того, риски некоторого торможения объема внешней финансовой помощи (сейчас эти вызовы минимальны, но существует вероятность их усиления со второго полугодия следующего года) могут повлиять на усиление использования внутренних источников финансирования дефицита бюджета, в частности эмиссионных, что может усилить инфляционные и девальвационные процессы (на последние будет влиять, в частности, и увеличение населением покупки иностранной валюты).

Повышение учетной ставки НБУ напрямую влияет на снижение темпов экономического восстановления и сокращает влияние кредитного рычага на экономику.

Итак, можно прогнозировать в базовом сценарии:

- сохранение темпов роста ВВП на уровне 3–4%;

- инфляцию в диапазоне 8–10%;

- девальвацию гривни не глубже чем на показатель инфляции, то есть курсовой коридор 42–47 грн/долл.;

- сокращение безработицы до 11–13%.

Но в случае эскалационных моделей (усиления динамики войны и / или шока сокращения внешней поддержки) ситуация может существенно ухудшиться:

- уменьшение темпов экономического роста до 0–2% (есть и варианты падения ВВП);

- инфляция в диапазоне 10–15%;

- девальвация гривни за горизонт «50»;

- рост безработицы до 20%.

Начала возвращения населения из-за границы не стоит ожидать в рамках ни первого сценария, ни второго. Но в рамках первого сценария количество беженцев за рубежом может увеличиться еще на 300–500 тысяч, а в рамках второго — на 500 тысяч — 1 миллион.

Таким образом, как и перспективы войны, экономический контекст нашего бытия также находится на распутье.

Неопределенность и распутье — ключевые слова 2025 года.

Войти с помощью Google

Войти с помощью Google