Международные резервы Украины в ближайшие два года вырастут на 25% — Пышный о планах НБУ

Продолжительное время монетарная политика Национального банка Украины основана на стремлении обеспечить привлекательность гривневых активов. Эта цель зафиксирована также в Основных принципах денежно-кредитной политики на среднесрочную перспективу.

Причины такого непреодолимого желания остаются загадкой, ведь ни Конституция Украины, ни закон о НБУ не требуют от него заботиться о заработках людей или субъектов хозяйствования с излишком средств.

Более того, такая политика противоречит опыту ведущих центральных банков, которые во время войн, поддерживая ставки на низком уровне, содействовали правительствам своих стран в привлечении средств для финансирования дефицита бюджета на приемлемых условиях.

Кроме того, весной 2022 года Нобелевский лауреат Джозеф Стиглиц высказывал убеждение, что приоритетной задачей для украинской власти в условиях войны должно стать обеспечение дешевых денег для бизнеса.

Ничего подобного Нацбанк не делал на протяжении всего периода полномасштабной войны. То есть делал все наоборот.

Однако в течение 2025 года НБУ начал подчеркнуто оптимистично коммуницировать положительные сдвиги в сфере кредитования, объявив их кредитной экспансией. Но сочетание политики повышения привлекательности гривневых активов с намерением обеспечить кредитную экспансию является нонсенсом с точки зрения экономической теории.

Поэтому целесообразно подвести итоги монетарной политики НБУ прошлого года, чтобы выяснить, способствует она кредитной экспансии или нет.

Начнем с инфляции — главного объекта монетарной политики.

Годовые темпы потребительской инфляции, достигнув локального максимума (15,9%) в мае 2025-го, на конец года замедлились до 8%, а в феврале 2026-го составили 7,6%. Как видим, ни низких, ни стабильных темпов инфляции, как это предусмотрено законом, Нацбанку обеспечить не удается.

И это неудивительно, ведь определяющее влияние на общий уровень инфляции имеют товары первой необходимости, спрос на которые не является эластичным к изменению цен (прежде всего продукты питания), что практически делает невозможной борьбу с инфляцией с помощью ограничения спроса через высокие процентные ставки.

Существенное давление на потребительские цены оказывают производственные затраты (в частности, затраты на энергообеспечение), дефицит бюджета как элемент поддержки потребительского спроса, а также довольно высокие инфляционные ожидания, что является естественным явлением в условиях войны.

При таких условиях основной инструмент поддержки относительной финансовой стабильности — не учетная ставка, а валютные интервенции НБУ: по итогам 2025 года, чистая продажа валюты составила 36,2 млрд долл., превысив объемы 2024-го на 4% (см. рис. 1).

ZN.UA

Ресурс для проведения такой политики НБУ получает за счет внешней помощи, объем которой в 2025 году достиг 52,4 млрд долл., а с начала полномасштабной войны — 173 млрд долл. (по состоянию на начало марта 2026-го). Три четверти от этой суммы Нацбанк продал на валютном рынке.

Поддержание в 2025 году относительной стабильности обменного курса гривни относительно доллара было в целом логичным, учитывая обесценивание последнего относительно других резервных валют. Но ускорение девальвации гривни в начале 2026-го произошло без четкого объяснения его причин, что вызвало ухудшение девальвационных ожиданий.

Необходимо иметь в виду, что обменный курс такой, каким его хочет видеть Нацбанк. Поэтому выглядит очень неубедительно, когда НБУ обосновывает свое решение по учетной ставке повышением волатильности на валютном рынке. Это в очередной раз заставляет усомниться в целесообразности перехода в 2023 году к режиму управляемой гибкости обменного курса в условиях огромного дефицита иностранной валюты на рынке.

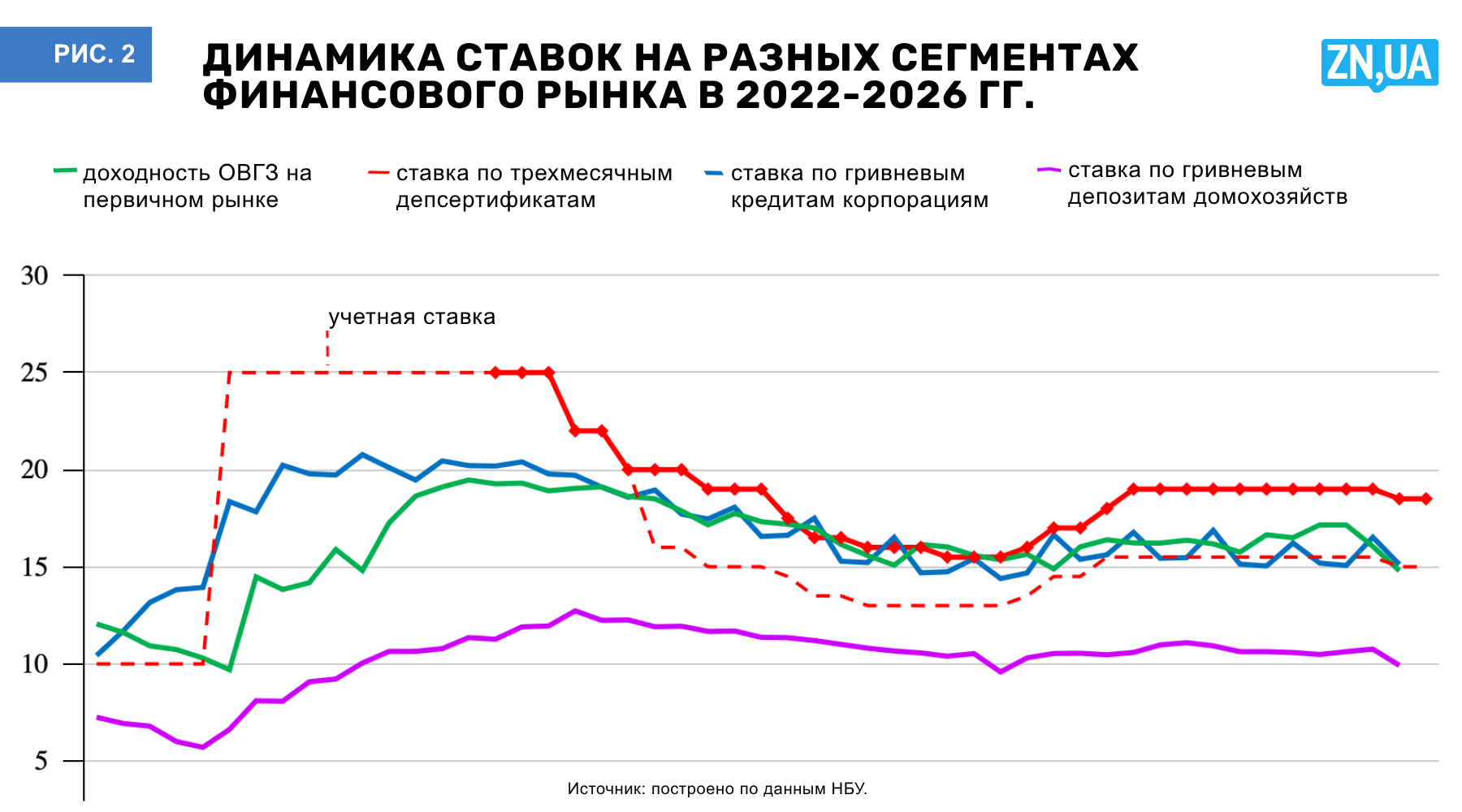

Процентная политика НБУ остается сверхжесткой. Год назад учетную ставку поэтапно повысили с 13,0 до 15,5%, и на таком высоком уровне она сохранялась до конца 2025-го. Снижение учетной ставки в конце января 2026 года на 0,5% было сугубо символическим и не изменило степень жесткости монетарных условий, учитывая снижение темпов инфляции.

При этом последнее решение Нацбанка оставить ставку неизменной на уровне 15% — вполне ожидаемое на фоне ситуации с топливом — ярко подсвечивает проблему ее слишком высокого абсолютного уровня.

Красноречивым доказательством чрезмерной жесткости процентной политики НБУ является то, что в отдельные месяцы 2025 года ставки по кредитам бизнеса были ниже, чем учетная ставка, которая отвечает ставке по депозитным сертификатам овернайт и должна была бы быть самой низкой среди всех ставок денежного рынка.

Вместе с тем тот факт, что доходность ОВГЗ (актива с наименьшим риском) часто была выше, чем ставки по кредитам бизнеса, свидетельствует об абсолютной разбалансированности процентной политики, приводящей к неоправданным расходам бюджета на обслуживание государственного долга.

Яркой иллюстрацией этой разбалансированности в 2025 году было очередное изменение операционного дизайна процентной политики, когда НБУ увеличил спред между учетной ставкой и ставкой по трехмесячным депозитным сертификатам (см. рис. 2).

ZN.UA

Ставки по депозитам физических лиц практически не реагируют на изменения учетной ставки, что является признаком недейственности политики обеспечения привлекательности гривневых активов с точки зрения влияния на инфляцию.

Вместе с тем такая политика в условиях резкого увеличения объема ликвидности банков привела к значительным расходам НБУ по депозитным сертификатам, составившим в 2025 году около 82 млрд грн. С начала большой войны до момента написания этого текста в марте 2026-го указанные расходы превысили 310 млрд грн.

ВАС ЗАИНТЕРЕСУЕТ

Учитывая расходы НБУ по депозитным сертификатам, проценты по государственным облигациям и компенсацию ставок в рамках государственных программ поддержки кредитования банковский сектор только за 2025 год получил от государства свыше 200 млрд грн, что фактически означает его дотирование из бюджета. Такая практика неприемлема, особенно в условиях войны.

Указанные последствия политики обеспечения привлекательности гривневых активов нашли отображение в получении банками сверхприбылей: по итогам 2025 года чистая прибыль достигла рекордных 126,8 млрд грн (см. рис. 3).

ZN.UA

При этом Нацбанк выступал категорически против налогообложения прибыли банков в 2026 году по ставке 50%, что в очередной раз доказывает его неспособность руководствоваться общегосударственными интересами.

Но что же происходит с кредитованием? Что позволяет Нацбанку через все возможные информационные ресурсы транслировать тезис о кредитной экспансии?

НБУ настаивает, что для корректной оценки состояния кредитования необходимо анализировать динамику чистых кредитов, а не валовых, включающих неработающие кредиты. Не будем с этим спорить.

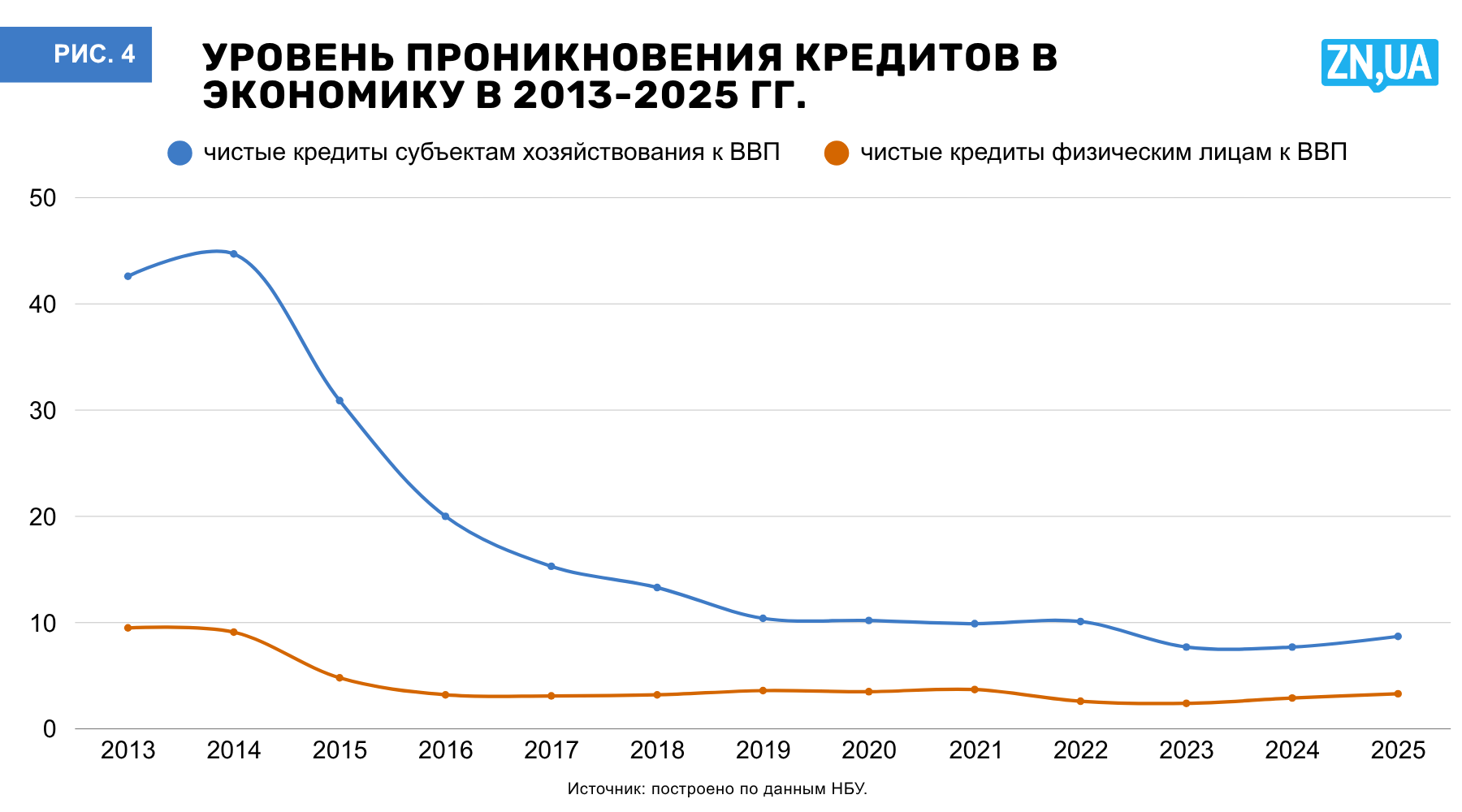

Итак, согласно данным НБУ, чистые кредиты субъектам хозяйствования в 2025 году выросли на 31,6%, до 774,3 млрд грн, что безусловно является ощутимым прогрессом по сравнению с предыдущими годами. Однако номинальный объем чистых кредитов бизнеса только в 2025-м достиг уровня 2013 года, когда обменный курс гривни составлял 7,99 грн/долл.

Несложно подсчитать, что в долларовом эквиваленте объем чистых кредитов корпорациям на конец 2025 года оставался более чем в четыре раза меньшим по сравнению с концом 2013 года (18,3 млрд долл. против 81,1 млрд).

То есть высокий темп роста чистых кредитов банков в 2025 году в значительной степени объясняется низкой базой сравнения: уровень проникновения кредитов в экономику, несмотря на некоторый рост в прошлом году, остается самый низким в мире среди развивающихся стран и более чем в четыре раза отстает от показателя 2014 года (см. рис. 4).

ZN.UA

Кроме того, рост в 2025 году, по крайней мере частично, был обеспечен в ручном режиме за счет кредитования государственными банками предприятий оборонно-промышленного комплекса. Также необходимо учитывать, что в портфеле чистых кредитов бизнеса около 30% приходится на кредиты, предоставленные в рамках программы «5–7–9».

Оценивая динамику кредитования, необходимо принять во внимание и тот факт, что списание неработающих кредитов в декабре привело к абсолютному сокращению общего объема кредитов по итогам всего 2025 года. Этот факт уже сам по себе не позволяет оптимистично оценивать ситуацию с кредитованием.

Попытки НБУ сочетать амбициозную цель кредитной экспансии с политикой обеспечения привлекательности гривневых активов (предполагающей поддержание высоких процентных ставок), по сути, противоречит законам макроэкономики. Реализовать такое намерение можно только при активном участии государства, которое за счет бюджетных средств будет удешевлять для заемщиков стоимость кредитов.

ВАС ЗАИНТЕРЕСУЕТ

Несмотря на нежелание НБУ признавать деструктивное влияние жесткой монетарной политики на кредитную активность, экономическая наука утверждает, что высокие процентные ставки угнетают кредитование и развитие экономики.

Учитывая все изложенное, считаем, что для устранения диспропорций в сфере монетарной политики Национальному банку целесообразно:

- нормализовать операционный дизайн монетарной политики, отвязав ставку по депозитным сертификатам овернайт от учетной ставки;

- снизить учетную ставку до уровня, отвечающего прогнозу инфляции (то есть фактически вдвое по сравнению с текущим уровнем);

- прекратить размещать трехмесячные депозитные сертификаты, которые создают непосредственную конкуренцию краткосрочным ОВГЗ;

- внедрить целевые инструменты стимулирования кредитной активности банков для поддержки реального сектора экономики;

- проводить взвешенную информационную политику, направленную на снижение инфляционных и девальвационных ожиданий.

Реализация предложенных мер позволит создать условия для расширения рыночного кредитования, ускорения темпов восстановления экономики (не создавая при этом заметных инфляционных рисков), уменьшения расходов бюджета на обслуживание государственного долга и удержание долговой устойчивости в долгосрочной перспективе.

Войти с помощью Google

Войти с помощью Google