Украина хочет реструктуризировать пятую часть своих внешних долгов. Зачем и на каких условиях — разбираемся.

Утверждение, что Украина воюет не на свои, — вражеский и откровенно неправдивый нарратив. Чаще всего денежная помощь от союзников предоставляется нам в виде кредитов, в то же время доля грантовой (то есть безвозвратной) поддержки, наоборот, сокращается — с 29% в 2023-м до 12% в 2024-м. Следовательно, сейчас практически все получаемые средства мы должны вернуть. При этом еще одно распространенное утверждение о «долгах, которые будут отдавать наши внуки», тоже ошибочное. Сроки возврата наших долгов значительно короче, что и делает вопрос нашего государственного долга таким острым.

Чтобы оценить, как именно ведение полномасштабной войны с Россией повлияло на нашу долговую устойчивость, посмотрим на соотношение нашего госдолга к нашему же ВВП: на конец 2021 года это были довольно скромные и относительно безопасные для финансовой устойчивости 43,3%, на конец 2024-го, согласно правительственному прогнозу, это уже будет 104,6% ВВП (см. рис. 1). Нескромный и опасный долг, учитывая, что экономика наша живет не самую лучшую свою жизнь.

.png)

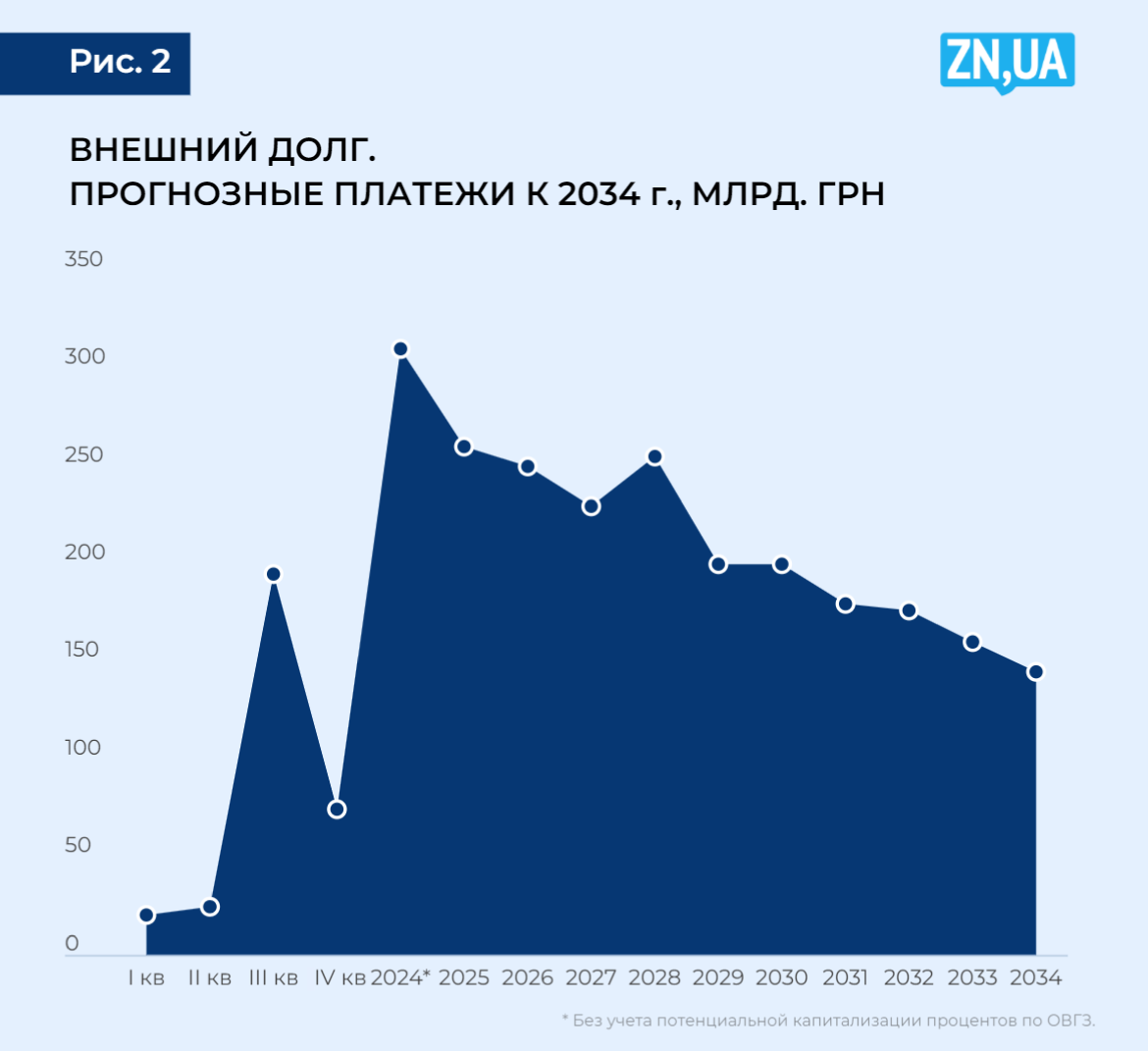

Чтобы оценить скорость приближения кризиса, следует взглянуть на наши прогнозируемые выплаты по внешним займам: первый квартал 2024 года — 19,8 млрд грн, второй квартал 2024-го — 23,05 млрд грн, третий квартал 2024 года — сразу почти 195 млрд грн. Да, затем в четвертом квартале будет «незначительное» снижение до 75 млрд грн, но это будет лишь небольшая пауза, чтобы перевести дыхание перед многолетним марафоном по возврату внешних долгов (см. рис. 2).

Всплеск третьего квартала — это срок завершения моратория на возврат долгов на 24 млрд долл. по еврооблигациям, длившегося два года. Держатели 4 из этих 24 млрд долл. — это страны-кредиторы (Канада, Франция, Германия, Япония, Великобритания и США), уже подтвердившие, что готовы продлить мораторий до завершения действующей программы МВФ, то есть до 2027 года. Остальные 20 млрд долл. принадлежат частным заемщикам, с которыми договориться не так просто, тем более что остальные старые долги мы все это время продолжаем исправно обслуживать (кроме легендарных «трех миллиардов Януковича»), и это оставляет у кредиторов «под мораторием» неприятное послевкусие. Поскольку продлевать мораторий они не хотят, а мы точно не осилим вернуть все и сразу, сторонам пришлось зайти в непростые переговоры.

Непростые они не потому, что кредиторы какие-то не такие, разговоры о реструктуризации в принципе не могут быть простыми, окончательные решения редко удовлетворяют обе стороны, а главное, в процессе вместо упрощения мы еще умудряемся усложнить себе жизнь — доказано ВВП-варрантами от бывшего министра финансов Наталии Яресько. Собственно, именно этот «варрантный» опыт — причина, почему нынешняя реструктуризация требует тщательных оценок, и мы благодарим Лондонскую биржу за публичность этих переговоров.

Предложения сторон

На самом деле переговоры — это обычный базарный торг, только в дорогих костюмах и при участии финансовых консультантов. Но банально просить максимум, чтобы получить что-то среднее, никогда не получается — очень хорошо все участники считают. Поэтому как правило в процессе не рождается что-то простое и обычное типа списали 60%. Даже если вы увидите такой заголовок, почти наверняка только этим дело не обошлось, а конечные условия и сроки могут быть такими, что само списание уже не будет казаться успехом.

Собственно, именно поэтому лучшей для нас стратегией было бы как минимум ведение переговоров о продлении моратория до 2027-го, как максимум — переговоры о списании этого долга как такого. К величайшему сожалению, вариант «максимум» даже не рассматривался, а вариант «минимум» хотя и был, но до публичного озвучивания не дожил. Поэтому мы взялись придумывать велосипед.

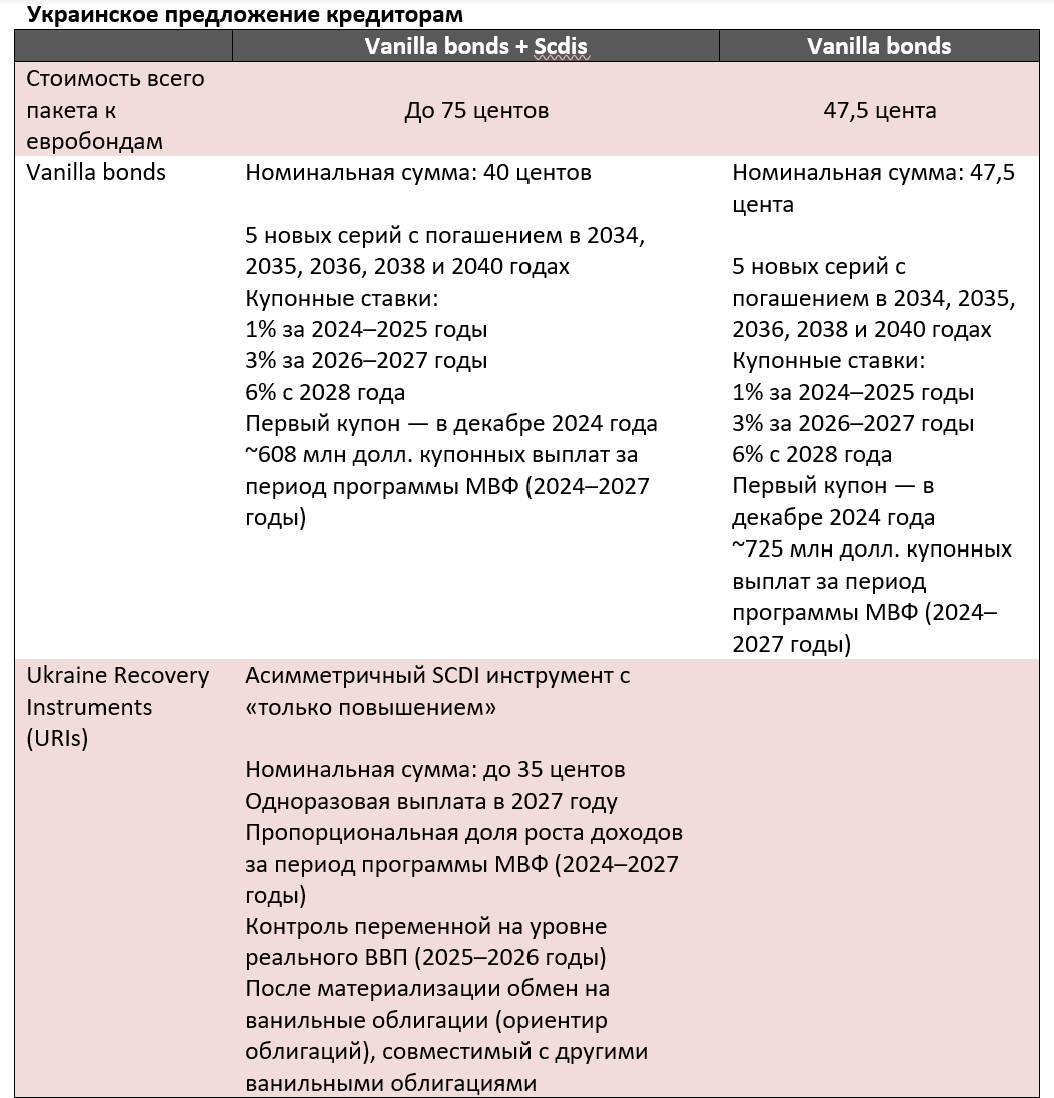

Кредиторам предложены два варианта (посмотрите в таблицу, чтобы убедиться, что простых путей мы в который раз не ищем).

Если упростить, то кредиторам предложили обменять их (точнее, наши) еврооблигации на пакет ванильных облигаций (то есть базовых, как ванильное мороженое в стаканчике) с фиксированным доходом и символическим купонным платежом, а при желании воспользоваться дополнительным долговым инструментом (URIs), привязанным к нашему экономическому росту.

В частности, выбрав первый вариант, владельцы получат ванильные облигации из расчета 400 долл. за каждую 1000 основной суммы облигаций и процентов (со сроками одноразового погашения в 2034, 2035, 2036, 2038 и 2040 годах), а к ним дополнительный инструмент URIs — 350 долл. за каждые 1000 долларов США основной суммы обменянных еврооблигаций. Выплат по URIs не будет, этот инструмент предоставляет владельцу право на получение в 2027 году ванильных облигаций при условии, что Украина достигнет показателей базового сценария МВФ по доходам и ВВП, то есть покажет среднегодовой темп роста экономики не менее 5%.

Этот вариант выглядит выгоднее альтернативного — взять ванильные облигации без URIs из расчета 475 долл. за каждую тысячу. Правда, только при том условии, что наша экономика уверенно будет расти в последующие годы и ВВП в 2027-м перевалит за 10 трлн грн. Если же нет, то выбрать просто ванильные бонды по 475 — не такое уж и плохое решение.

По крайней мере, так всю эту историю видит украинская сторона, рассчитывая списать если не 60% долга, то хотя бы четверть.

В то же время кредиторы предложили украинской стороне несколько другой вариант — набор из двух инструментов. Первый из них — это фактически наши же ванильные бонды, простые облигации, которые будут обменивать в расчете 40% от основной суммы долга по еврооблигациям и процентам. С той лишь разницей, что ставка по ним будет уже сразу 7,75%, с выплатами в 2034 и 2035 годах... Второй инструмент — облигации восстановления (Recovery Bond) — более сложный, с переменным купоном, хотя тоже со списанием 62,5%, но остальные условия привязываются к соответствию наших экономических результатов прогнозам МВФ и, как и в случае с ВВП-варрантами Яресько, не дай бог экономический рост все же произойдет.

В целом желание выжать максимум из экономики, едва начавшей восстановление, не вдохновляет. Особенно с учетом того, что наше предложение и так довольно щедрое.

То есть, как видим, психологически кредиторы к списанию 60% нашего основного долга готовы. Но не из любви к нам и не потому, что наша сторона настолько удачливая в переговорах и добилась какого-то исключительного отношения. Объективно за наши евробонды уже давно никто более 30% номинальной стоимости не дает, да и спроса на них откровенно нет. Сама возможность их продать (что, по сути, и предусматривает обмен на новые бумаги), да еще и не за 30%, а за 40% — подарок для наших кредиторов.

Можно полемизировать, должны ли мы были этот подарок делать, ведь технически давно находимся в дефолте и имеем для него более чем обоснованные основания.

Сохранение реноме ответственного заемщика ради возможности вернуться на внешний рынок частных заимствований — хорошее оправдание, если бы еще это возвращение было для нас реальным хотя бы в этом десятилетии.

Но имеем то, что имеем, тем более что переговоры в процессе и у нашей стороны еще есть шанс выйти на более или менее приемлемый, то есть наименее обременительный для страны, результат.

Самый лучший дизайн в этом случае должен быть максимально лаконичным, без дополнительных переменных, привязанных к экономическим показателям и каким-либо прогнозам. Мы не знаем, какой будет Украина, когда в 2034-м будет возвращать купонные платежи кредиторам. Никто, включительно с МВФ, этого не знает.

***

Да, с начала полномасштабного вторжения мы привлекаем в основном льготные внешние займы, то есть они со старта предусматривают условия лучшие, чем рыночные, как по процентам, так и по срокам. Обычно наши новые займы предполагают отсрочку платежей лет на десять. Но есть еще долги внутренние, которых сейчас уже на 1,6 трлн грн, и они точно будут расти, есть «старые» (отсроченные и не очень) долги, есть долги, гарантированные государством. Да и нынешние отсрочки пролетят быстро. Что такое на самом деле десять лет? Оглянитесь — три из них практически прошли.

При этом реструктуризация пятой части нашей задолженности, какой бы она ни была, не снимает глобальных вопросов: что делать с другими займами, как выбираться из ситуации, когда долг страны больше ее ВВП, как распределить выплаты во времени так, чтобы избежать пиковых нагрузок, и в целом как спланировать хоть что-то на перспективу хотя бы десяти лет?

Наша действующая стратегия управления государственным долгом заканчивается 2026 годом…

Войти с помощью Google

Войти с помощью Google