Введение налога на выведенный капитал обсуждается третий год.

Запланированное теперь уже на начало следующего года новшество должно снизить налоговую нагрузку, увеличить приток инвестиций в экономику, упростить учет, сократить способы минимизации налогов. В отличие от налога на прибыль, налог на выведенный капитал (НВК) дает бизнесу возможность маневра, позволяя самостоятельно решать, когда и в каком объеме осуществлять выплаты в бюджет, ведь речь идет лишь о налогообложении распределенной прибыли (упрощая - дивидендов), то есть любые реинвестиции в бизнес от уплаты налогов освобождаются. Но во множестве озвученных позитивов скрыто немало рисков для системы госфинансов и украинского бюджета.

Главным аргументом за отказ от налога на прибыль (НП) в его нынешнем виде было огромное административное давление на бизнес при минимальном фискальном эффекте. Действительно, в последние годы поступления от этого налога были очень скромными, декларируемая "убыточность" уверенно работающих предприятий смущает, налоговая нагрузка была удручающе неравномерной. В прошлом году, например, 90% поступлений налога на прибыль обеспечила тысяча компаний из существующих 250 тыс. Различные, часто вполне легальные, способы оптимизации налога на прибыль привели к многолетней постыдной практике фискалов собирать налог авансом. Что породило совсем уже неприемлемую в цивилизованной стране проблему налоговых переплат. Очевидно, что система требует реформирования. Но станет ли замена одного налога другим ответом на все вопросы?

Немецкая консультационная группа, совместно с Институтом экономических исследований и политических консультаций изучавшая вопрос, пришла к довольно сдержанным выводам: перспективы, мол, неплохие, но в краткосрочном периоде рисков не избежать. Естественно, речь идет о цене, то есть о недопоступлениях в бюджет, которую придется заплатить за налоговую либерализацию. И будет ли эта цена справедливой, если предложенный вариант реформы налога не решит многих существующих проблем?

Что не так

с налогом на прибыль?

База действующего налога на прибыль состоит из скорректированной финансовой прибыли компании и облагается налогом по ставке 18% с последующей уплатой налога на доходы физических лиц на уровне 5% и военного сбора в 1,5% при выплате дивидендов частным лицам. И база налогообложения, и ставка налога, по мнению экспертов, соответствуют международной практике. А налоговая нагрузка в 23,3% лишь незначительно превышает этот же показатель по налогу на прибыль в других странах.

Фактически налог на прибыль - это налог на капитал, его ставка определяет, будет ли предприниматель инвестировать заработанные средства в развитие или продолжит их потреблять. В мировой практике считается, что при высокой эффективной ставке инвестиции снижаются. А украинская практика демонстрирует, что и при умеренной в 23,3% - не растут. И будут ли расти, если ее продолжить снижать?

В действующей системе финансирование за счет собственного капитала менее привлекательно для предпринимателя, чем кредит, например. Да, украинский бизнес регулярно сетует на недоступность кредитов. Но этот же украинский бизнес уже имеет огромную долю заемных средств и очень неоднозначные кредитные истории. И с точки зрения налогообложения, кредит все еще выгоднее реинвестиций, ведь уплату кредитных процентов можно зачислить в расходы, а финансирование за счет нераспределенной прибыли - нет. С этой точки зрения, налог на прибыль инвестициям действительно не способствует. Но кто возьмется утверждать, что проблема с отсутствием инвестиций только в этом?

Да, в последние годы НП являлся относительно небольшим источником налоговых поступлений в бюджет Украины. Но в этом году ситуация начала меняться. Доля налоговых платежей от крупного бизнеса, обслуживаемого Офисом крупных плательщиков, согласно отчетности последнего полугодия составила 58,3% от общего сбора налоговых платежей. В лидерах НДС - 59,1 млрд грн (+21% по сравнению с аналогичным периодом прошлого года) и акциз - 28,9 млрд (+20%). К удивлению, не отстает и налог на прибыль. В первом полугодии от крупных плательщиков поступило 20,5 млрд грн. налога на прибыль, или 144% индикативных показателей по этому налогу. Прирост опережает темпы увеличения сборов как НДС, так и акцизов - 30-процентное повышение по сравнению с аналогичным периодом 2016-го. То есть провалы в поступлениях, которые ранее объяснялись различными способами уклонения, действительно могли быть связаны с объективными причинами - экономическим кризисом и отсутствием реальной прибыли.

Многие компании из-за стремительного обесценивания гривни понесли большие убытки, в основном вызванные потерями от курсовых разниц по номинированным в иностранной валюте долгам. Эти убытки переносились на будущие периоды, сокращая текущие налоговые обязательства предприятий по налогу на прибыль. С одной стороны, оптимизация, с другой - объективные причины. По данным Госстата, за январь-март 2017 г. крупные и средние предприятия зафиксировали убытки в объеме 54,4 млрд грн. А доля убыточных предприятий составила 36% от их общего количества. Впрочем, и эти цифры довольно оптимистичные, в прошлом году, например, объемы зафиксированных убытков были втрое большими.

Естественно, это не означает, что от уплаты НП никто не уклоняется. Причем в отношении этого налога существуют вполне легальные методы уклонения, даже на международном уровне. Возможности уклонения от уплаты НП обширны. Например, путем заключение договоров на несуществующие услуги, предоставляемые плательщиком-"упрощенцем", он, в свою очередь, потом платит 5-процентный налог на доходы и возвращает остаток минус свою комиссию за перевод безналичных средств в наличные. По данным ГФС, в год таких сделок заключается примерно на

50 млрд грн. Несправедливо утверждать, что все они являются фиктивными, да и не наша обязанность это доказывать. Но подобные операции однозначно можно назвать сомнительными.

Следует помнить и о том, что плательщики с доходом менее 20 млн грн не должны применять налоговые корректировки, такие, как резервы, минимальные сроки амортизации, уценка, "тонкая" капитализация и т.п. В связи с этим они могут использовать широкий спектр вполне законных инструментов учета для уменьшения финансового результата и снижения налоговой нагрузки.

Вопрос поступлений от НП - это не только украинская проблема. В мировой практике взаимосвязь между ставками налога на прибыль и поступлениями от него тоже не всегда однозначна. Но тот факт, что только 5% от общего количества более чем 250 тыс. украинских плательщиков сейчас платят этот налог и лишь 1000 плательщиков обеспечивают 90% его поступлений в бюджет, указывает на серьезные проблемы с исполнением закона, а не с самим налогом.

"Действующий НП в Украине является стандартным как в отношении ставки, так и в определении налоговой базы. Он вряд ли несет какие-то особо вредные экономические последствия сам по себе. Ключевые проблемы, связанные с налогом на прибыль в Украине, - это большие, возможно, незаконно сформированные, убытки предыдущих периодов и недостаточная способность налоговых органов контролировать правильность начисления НП. Эти проблемы сами по себе не указывают на необходимость резкого изменения системы, и их, вероятно, нужно решать, постепенно реформируя налоговые органы", - отмечают немецкие эксперты в резюме своего исследования.

По их мнению, основной недостаток существующей системы - это административная и финансовая нагрузка на предприятия, вызванная, кроме прочего, частыми налоговыми проверками. О качестве проверок, осуществляемых украинской фискальной службой, наслышаны все. Нередко визиты налоговиков в буквальном смысле останавливают работу в главном офисе компании и приводят к начислению неоправданных налоговых обязательств, которые трудно оспорить из-за такой же далекой от идеала судебной системы. Но все эти проблемы никак не связаны с недостатками именно налога на прибыль, их причина в недостаточной институциональной способности и коррупции в ГФС. Замена одного налога другим эти причины не устранит. Между тем изменения предлагают фундаментальные, и они ощутимо могут отразиться на доходной части бюджета.

Шанс не платить

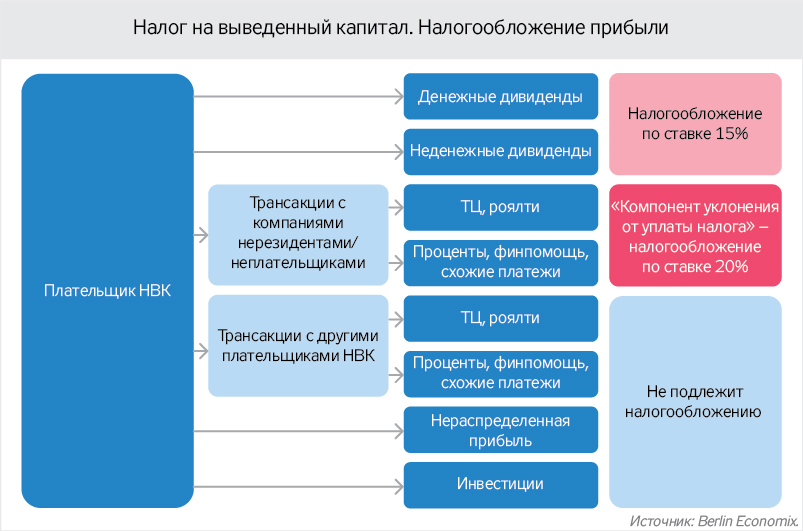

Предложенный взамен налога на прибыль налог на выведенный капитал предусматривает изменение базы налогообложения на трансакции, предполагающие вывод капитала из налоговой системы. Согласно проекту закона о НВК такие трансакции будут облагаться налогом по ставке 15% для дивидендов и 20% для других, "рисковых", форм вывода капитала, например, завышение трансфертных цен или индексация процентных ставок по кредитам от связанных лиц. Эта система существенно отличается от действующей системы налога на прибыль, поскольку базой налогообложения становятся трансакции с неплательщиками НВК, а комплексную базу на основании финансовой отчетности вообще перестают учитывать.

По прогнозам авторов проекта, нас ждет увеличение инвестиций и снижение административного давления. Основное различие в том, что прибыль согласно финотчетности заменяется фактическими финансовыми потоками. И налог взимается лишь с тех прибылей, которые были распределены предприятием, вот почему этот налог еще называют налогом на распределенную прибыль. И это действительно упрощает систему, ведь взамен сложных оценок стоимости активов и сумм амортизации предприятиям предлагают лишь учитывать денежные потоки, причем только тогда, когда они покинули налоговую систему, ведь операции между плательщиками НВК в пределах Украины также освобождаются от налогообложения.

Проект предлагает 15-процентную ставку налогообложения на выплаты дивидендов и 20-процентную ставку для приравненных платежей, к которым относят рисковые операции, связываемые с уклонением от уплаты налогов. По сути, бизнесу предлагают бонус в 5% "за честность".

Администрирование действительно упростится. Основной принцип администрирования любого налога - обязанность отчитываться только о налогооблагаемых операциях. Естественно, если их перечень сокращается, это автоматически упрощает администрирование. Отчеты о дивидендах, операциях по выводу капитала и приравненных платежах нужно будет подавать ежемесячно, но только если такие операции в данном месяце происходили. Отчет о контролируемых сделках, к которым применяются правила трансфертного ценообразования, - ежегодно. Плательщик самостоятельно будет рассчитывать сумму налога к уплате. И его это точно не обременит - оценка налоговой базы проста и понятна.

Очевидно, налогообложение только денежных потоков, а не результата учета имеет смысл. Именно по такому принципу действуют так называемые непрямые налоги, которые считаются более надежными с точки зрения государственных доходов и менее уязвимыми с точки зрения злоупотреблений. Но в украинских налоговых реалиях теория часто расходится с практикой. В частности, "непрямой" НДС в Украине является не только основным источником наполнения бюджета, но и основной базой для налоговых злоупотреблений.

Вероятно, нераспределенная прибыль компаний, перестав быть объектом налогообложения, увеличит денежные резервы предприятий и будет способствовать инвестициям. Вполне возможно, доступ компаний к кредитам тоже улучшится, поскольку фирмы уже не будут имитировать убыточность ради снижения налоговой нагрузки, одновременно занижая свою платежеспособность. Но будет ли это принципиальное влияние?

Мнения расходятся. ZN.UA получило доступ к рабочим документам ряда ведомств, которые занимаются разработкой реформы и внедрением залога на выведенный капитал.

Эксперты Минэкономразвития считают: "Введение налога на выведенный капитал, как и большинство мероприятий, направленных на уменьшение налоговой нагрузки, может иметь разнонаправленное влияние на экономическую систему. Так, основное негативное влияние указанной налоговой инициативы ожидается в части недополучения налоговых поступлений в результате существенного уменьшения базы налогообложения, снижения отдельных ставок налогообложения, а также за счет отмены налога на репатриацию и ухода от налогообложения налогом на доходы физических лиц и военным сбором полученных дивидендов. Наряду с этим снижение налоговой нагрузки на прибыль предприятий существенно снижает мотивацию субъектов хозяйствования к сокрытию части прибыли и применению схем минимизации налогообложения".

В Минфине уверены, что при оценке влияния законопроекта важно учитывать "потребность в значительном времени, необходимом для переходного периода введения налога на выведенный капитал". И упоминают опыт Эстонии (один из немногих положительных, кстати), в которой налог на выведенный капитал действует с 2000 г., а вот объемы его поступлений в бюджет достигли уровня поступлений от налога на прибыль лишь спустя четыре года после внедрения.

Немецкие исследователи, цитируемые выше, также считают, что экономическое влияние введения НВК на инвестиции и экономический рост будет ограниченным. А вот фискальное влияние перехода на НВК, скорее всего, будет негативным в краткосрочном периоде, потребует разработки комплексной стратегии по финансированию этой реформы и поиска соответствующих компенсаторов.

Текущие оценки негативного краткосрочного влияния на бюджетные доходы также расходятся. Ожидаемо наиболее оптимистичны авторы законопроекта о налоге на выведенный капитал, прогнозирующие, что в первый год после реформы госбюджет недополучит 11 млрд грн, что составляет 0,5% ВВП в 2016 г. Не менее оптимистично на будущие потери смотрит Минэкономразвития, прогнозируя потери в размере 1,2–1,3% от прогнозного ВВП в первый год реформы с последующей тенденцией к уменьшению бюджетных потерь из-за активизации производственной деятельности до 0,8–0,9% от ВВП по итогам 2020-го.

Минэкономразвития смоделировало два альтернативных варианта внедрения реформы. В "Сценарий 1" было заложено снижение расходной части бюджета, направленное на компенсацию налоговых потерь, в "Сценарий 2" - увеличение дефицита бюджета на соответствующую сумму. В расчетах по сценариям учитывалось, что часть дополнительно полученных средств (около 70%) предприятия будут реинвестировать в собственную деятельность, а остаток (почти 30%) направлять на текущие расходы (в т.ч. для закупки промежуточных товаров и услуг, которые будут использоваться для расширения собственной производственной деятельности). В свою очередь, средства, направленные на реализацию инвестиционных проектов, с учетом мультипликативного эффекта, будут генерировать добавленную стоимость в следующих периодах. А средства, направленные на текущие расходы, с одной стороны, сформируют дополнительный спрос на производство товаров промежуточного использования, с другой - сгенерируют добавленную стоимость товаров, работ и услуг.

Сценарии, предложенные Минэкономразвития, разнятся, но не существенно. Если опираться на них, то поиск компенсаторов для проведения реформы и введения налога на выведенный капитал не представляется необходимостью, без которой реформу не запустить. Причина - в оптимизме ведомства. И, увы, не все так бодро смотрят в будущее.

Эксперты Минфина поделились с ZN.UA своими подсчетами. По их мнению, рассчитанная сумма налога на выведенный капитал и приравненные к выводу капитала платежи в общий фонд госбюджета составят 19,9 млрд грн, что на 40,6 млрд грн меньше утвержденной на 2017 г. суммы налога на прибыль предприятий (60,5 млрд грн.). Согласитесь, потеря ощутимая. А цифра недобора созвучна с прошлогодней оценкой ГФС, оценившей потери от введения налога на выведенный капитал в

39 млрд грн.

Украинский институт будущего, эксперты которого также принимают участие в обсуждении реформы, на основе данных МВФ, Госстата, Минфина и ГФС, также моделировал степень влияния введения НВК на экономику и бюджет. Их результаты говорят о предполагаемых потерях для бюджета в объеме 25 млрд грн в первые два года реформы. Но они же утверждают, что в течение последующих пяти лет реформа сгенерирует дополнительные поступления в бюджет на уровне 200 млрд грн. Реально ли?

Сейчас поступления от налога на прибыль составляют 60 млрд грн, а предполагаемые поступления от налога на выведенный капитал, по оценкам ГФС, будут на уровне 17 млрд грн. Кто даст гарантию, что разница действительно будет реинвестирована, и бюджетные потери первых лет окупятся в будущих периодах?

Согласно исследованиям, проведенным экспертами German Advisory Group, введение налога на выведенный капитал в Эстонии, Молдове и Македонии оказало несколько сдержанное экономическое влияние. Так, динамика ВВП в этих странах ничем не отличалась от динамики в странах-соседях, которые реформу не проводили. Зато негативный эффект от фискальных дисбалансов был ощутимее, чем экономический импульс от дополнительно выявленных средств предприятий.

В результате до сих пор налог на выведенный капитал действует только в Эстонии. В Македонии и Молдове реформа провалилась, а налог был отменен. Авторы исследования считают, что причина, кроме прочего, в недостаточном бюджетном планировании, которое не учитывало бюджетные потери первых лет реформы. Увы, украинские реформаторы пока наступают на те же грабли. Уверенные в положительных изменениях в среднесрочной перспективе, авторы реформы забывают, что до нее еще надо дожить, а первые годы реформы потребуют немалых компенсаторов. Минфин готов их искать, тем более что сокращение расходной части бюджета - это вроде как давний приоритет новой власти. Вот только желающих реально умерить бюджетные аппетиты ради успеха реформы нет. А значит, и сама реформа под угрозой.

Войти с помощью Google

Войти с помощью Google