Парадоксы движения капитала

Дискуссии о роли прямых иностранных инвестиций (ПИИ) в экономическом развитии продолжаются уже почти полстолетия. Вопреки утверждению скептиков, что ПИИ существенно не влияют на экономический прогресс, большинство исследований указывают на прямые и косвенные положительные эффекты таких инвестиций. Причем конкуренция за привлекательность страны для притока ПИИ существенно усилилась, и это явно диссонирует с размышлениями о неважности этих инвестиций.

Традиционный взгляд на движение капитала предполагает, что именно бедные страны являются его реципиентами. Более высокие нормы отдачи на капитал, более низкие затраты на оплату труда, более вероятные преференциальные режимы функционирования. Движение производственных факторов происходит в соответствии с действием закона единой цены. Такой подход получил название "неоклассический взгляд на движение капитала", или "движение капитала Север-Юг".

Но функционирование глобальной экономики демонстрирует несколько иную картину. Значительная доля ПИИ сосредотачивается в развитых странах, становясь продолжением интрасекторной торговли. Потоки капитала крайне чувствительны к качеству институтов. Особенно это касается ПИИ, в основном поступающих в страны, где имеет место верховенство права (защита прав инвесторов, гарантии выполнения контрактов, отсутствие рейдерства, защита конкуренции, свободный доступ к ресурсам и инфраструктуре и т.п.). Выгоды от глобальной финансовой интеграции появляются только после достижения определенного порога качества институтов. И самое главное, движение капитала Север-Юг не является императивом функционирования глобальной экономики. Движение капитала в противоположном направлении не менее значимо.

Ответ на вопрос, почему капиталы двигаются в направлении Юг-Север, хотя теоретически должна наблюдаться противоположная картина, преимущественно является институциональным. Если абстрагироваться от накопления значительных внешних активов многими странами с формирующимися рынками (валютные резервы, фонды суверенного богатства), а также от того, что наиболее развитые страны со средними доходами также могут вести экспансию реального капитала на рынки развитых стран, то основной мотив оттока капитала из юрисдикций, которые должны были бы быть его реципиентами, - вложение в активы, гарантирующие более высокий уровень защиты прав собственности и конфиденциальности.

Под это определение подпадает широкий круг экономической активности: от легализации доходов, полученных незаконным путем, до вывода активов из-под риска экспроприации. То есть любой риск то ли банального рейдерства, то ли политически мотивированного перераспределения активов внутри страны, то ли давления с целью присвоения со стороны регуляторных органов, жаждущих коррупционной ренты, автоматически генерирует защитную реакцию со стороны экономических агентов. То, что известно как "бегство капитала" (capital drain), очень часто не столько имеет уголовную природу, сколько является способом диверсификации рисков путем формирования портфеля активов, который бы балансировал поток доходов и защиту прав собственности.

Связь между качеством институтов и движением капитала Юг-Север очевидна. Слабые институты не гарантируют право собственности. Высокие риски экспроприации выталкивают капитал из более бедных стран, притом что такие страны являются капиталодефицитными. Отсутствие социального согласия, соревновательный популизм или "хищничество элит", обусловливая постоянную конкурентную борьбу за доступ к ренте, являются мощными факторами постоянного риска перераспределения активов в экономике.

Дополнительным источником такого риска является неявное общественное согласие относительно результатов приватизации. Нечестная, несправедливая и неэффективная приватизация всегда будет поднимать вопрос о пересмотре ее результатов. В демократическом обществе нельзя отбрасывать того, что постановка такого вопроса может опираться и на легитимные, и на законные основания, иначе это не был бы политический режим, гарантирующий законность. Это не является слабым местом демократии. Скорее, демократия, которая не может создать возможности для развития альтернативных бизнесов и остается уязвимой к хозяйственным решениям отдельных бизнес-групп, демонстрирует намного больше слабости. Такой слабостью могут пользоваться те, кто стремится простейшим способом прибегнуть к отчуждению активов. Поэтому поиск лучшей защиты прав собственности является закономерной причиной оттока капиталов. И эта проблема является институциональной или политической ровно в той степени, в которой сочетаются и реализуются мотивы и способы давления на экономических агентов - владельцев активов.

Олигархизм и движение капиталов

У олигархической модели экономики есть несколько ключевых признаков, вносящих существенные искажения в традиционное понимание движения капиталов как по вектору Север-Юг, так и по вектору Юг-Север. Это связано с рядом моментов, вытекающих из самой сущности олигархизма. Основной мотив поведения олигархов состоит в максимизации активов. Максимальное присвоение ренты с захваченных активов не тождественно понятию максимизации прибыли из учебников по микроэкономике.

Максимизация активов увеличивает политический вес и формирует предпосылки для доминирования, на основании чего обеспечивается одновременно:

- имплицитный уровень прибыльности, явно превышающий так называемую нормальную прибыль;

- политическая защита активов, уже находящихся во владении;

- база для дальнейшей экспансии;

- генерирование ресурсов для контроля над обществом, например через масс-медиа, экспертные центры, прямой подкуп политиков или опинион-лидеров;

- "захват регуляторов" (regulators capture), политика которых сделает возможным не просто лояльность, а благоприятную регуляторную среду для присвоения ренты (входные барьеры, цементирование монопольного положения, тарифы, налогообложение, валютный курс, бюджетные трансферты, режим операций с инсайдерами и т.п.).

Принимая во внимание ограниченный характер активов в экономике и конкуренцию за контроль над ними, образование равновесия в доступе к новым источникам обогащения и в доступе к гарантиям политической защиты уже захваченных активов не является исключительно экономическим феноменом. Он явно смещен в политическую плоскость. Это делает процессы олигархического контроля над экономикой чувствительными к электоральным моментам.

Чем относительно более развитыми будут формальные институты демократии и чем концентрированнее будет реальная власть олигархов, тем более вероятны конфликты по поводу перераспределения активов. В такой ситуации политика, ориентированная на уменьшение власти олигархов, априори может выглядеть популизмом из-за возможности руководителей бизнес-групп шантажировать политиков и членов правительства занятостью, экспортной выручкой, поддержанием производства критически важных благ и т.п. Кроме этого, сохраняются существенные риски перераспределения активов, если политики используются в конкуренции между олигархами. Дальнейшая экспансия каждого из них будет возможна исключительно при политическом протекторате или при прямом содействующем политическом участии, что, естественно, расшатывает олигархический статус-кво и усиливает риск утраты позиций отдельными бизнес-группами.

Вопросы о приватизации в этом плане показательны. Когда перераспределение активов уже состоялось, и на его основе сформировался определенный статус-кво потенциала влияния на политическую власть со стороны ключевых экономических игроков, возврат к идее восстановления справедливости приватизации является не просто разрушением такого статус-кво, а манифестацией рисков экспроприации. Никто не может предвидеть того, какие лозунги поднимут на свои знамена "народные трибуны". Поэтому простейшим способом гарантировать электоральную "экономическую невыгодность" для любой политической силы поднимать вопрос об изменении статус-кво в распределении активов будет способность влиять на экономическую ситуацию и в итоге манипулировать макрофинансовой стабильностью с электоральной целью.

"Экономическая модель" поведения олигархической бизнес-группы непосредственно касается движения капиталов. В наиболее лаконичной форме подобную модель можно свести к формированию сетей движения капитала таким образом, чтобы его притоки и оттоки были жестко синхронизированы с возможностями:

- присваивать чрезмерные доходы;

- сохранять политические гарантии неприкосновенности активов;

- ограничивать потенциальные намерения отменить такие гарантии;

- формировать дополнительные источники дальнейшей экспансии в экономике и политике и т.д.

Конечно, следует прибавить обход регуляторных ограничений, например в финансовом секторе (размывание структуры собственности банков и заемщиков является показательным примером обхода ограничений на инсайдерское кредитование, позволяющее концентрировать риски и минимизировать собственное участие в капитале), или создание трансграничных вертикально интегрированных структур там, где не удается преодолеть формальные торговые ограничения.

Из этого следует, что олигархическая модель движения капиталов будет предусматривать сочетание их и выведения, и заведения. Выведение будет мотивироваться необходимостью формирования портфеля активов, который бы гарантировал приемлемый уровень риска экспроприации на единицу доходности, обхода регуляторных ограничений, поиска лучшего баланса между защитой прав собственности и конфиденциальностью и т.п. Трансфертное ценообразование является простейшим способом обеспечения движения капиталов из страны. Но одним из важнейших мотивов выведения является то, что такие средства являются "институционально очищенным" источником финансирования экспансии в стране происхождения (заведения). Именно такая модель позволяет и продолжать экспансию, и обходить регуляторные барьеры, и ограничивать возможности конкурентов по рейдерским захватам, и минимизировать риски экспроприации со стороны нелояльных политических сил, и формировать макрофинансовые условия в стране в соответствии с развертыванием электоральных процессов.

В более широком понимании в олигархической экономике движение капиталов происходит и по вектору Юг-Север (выведение), и по вектору Север-Юг (заведение). Использование юрисдикций с низким уровнем налогообложения прибыли часто порождает иллюзию притока ПИИ из развитых стран. Но, в отличие от традиционных ПИИ, такое инвестирование не привносит один из самых важных косвенных позитивов - технологических спилловеров (эффекты переливания: новые знания, новые технологии, новые принципы построения бизнеса и организации производства и менеджмента и т.п.), которые, собственно, и обеспечивают долгосрочный положительный тренд производительности труда, что является основой экономического развития.

В самом радикальном случае страна оказывается не с вариантом выбора между хорошими и условно хорошими инвестициями (без технологических спилловеров), а с вариантом выбора между условно хорошими инвестициями и их отсутствием, если не сказать - их бегством. Чем более неустойчив олигархический статус-кво и чем более наэлектризовано общество, тем большую функциональную окраску будет приобретать образованная сеть выведения-заведения капиталов бизнес-группами. Из обслуживания исключительно экономических мотивов она превращается в активный политический фактор. Известную модель макрофинансовых кризисов в странах с формирующимися рынками - Sudden Stop (внезапная остановка притока капиталов) - можно перефразировать: наиболее олигархизированные страны оказываются в ловушке институциональных "внезапных остановок" притока капиталов. Изменение в характере гарантий владения активами и присвоения ренты с такого владения будут означать кризис платежного баланса.

Украина: ПИИ и насколько они ПИИ

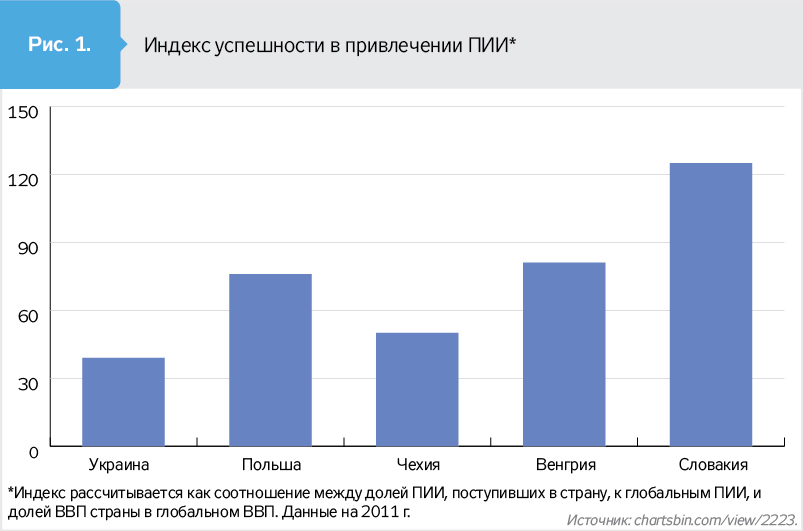

О поступлении ПИИ в Украину, их структуре и, самое главное, стране происхождения написана не одна печальная история. Пониманием институционального провала в их привлечении уже почти никого не удивишь. Рейтинг успешности в привлечении ПИИ (Inward FDI Performance Index) (рис. 1) указывает на то, что Украина остается аутсайдером по своей привлекательности для зарубежного капитала. Одним из свидетельств этого является то, что среди инвесторов нет практически ни одной глобальной компании - лидера в секторе машиностроения или других высокотехнологичных секторах. Отечественные производители не вовлечены активно в глобальные сети создания добавленной стоимости, на их площадках не собирают готовые изделия для дальнейшего экспорта.

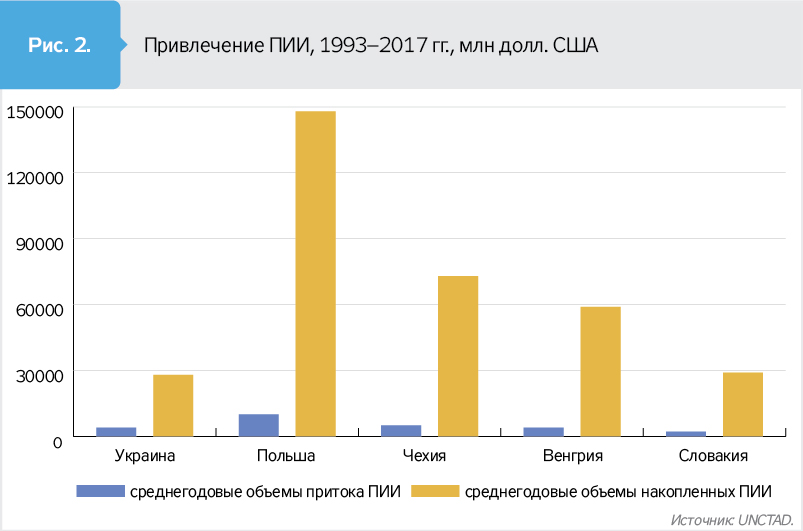

Как следствие, объемы привлечения ПИИ в Украину по сравнению с нашими западными соседями помогают увидеть четкую картину того, как разошлись институциональные траектории постсоциалистических стран. Из рис. 2 видно, что среднегодовые объемы притока ПИИ (inflow) в течение 1993–2017 гг. в Украине на уровне 3308,8 млн долл. США уступают всем приведенным странам, кроме Словакии. Но по объему накопленных ПИИ (stock) отечественная экономика уступает всем, притом что численность населения в Украине сравнима с количеством населения указанных стран, вместе взятых.

Разница в объемах притока и накопления ПИИ во многом объясняется институциональными факторами, не только поощряющими приток, но также предотвращающими отток. Позиции Украины в рейтингах разнообразных оценок качества институтов вызывают, скорее, фатальную грусть, чем раздражение. Для примера, по индексу Rule of Law на 2016 г. (рассчитывается Всемирным банком) Украина занимает 147-е место, в то время как Польша - 46-е. По индексу Regulatory Quality на 2016 г. (тоже рассчитывается Всемирным банком), соответственно, 121-е и 39-е.

Простой пример с этими двумя индексами четко указывает на очевидную проблему: низкий уровень защиты прав и низкое качество регулирования являются отображением общей институциональной слабости. В такой среде как запросы по изменению статус-кво в распределении активов, так и запросы по конкурентной экспансии за доступ к ренте одинаково возможны. А учитывая факт российской агрессии, можно с уверенностью сказать, что внешний фактор с легкостью манипулирует теми, кто хочет в наибольшей степени воспользоваться такой слабостью институтов ради собственного благосостояния, правда, за счет национального суверенитета. Неслучайно по индексу Political Stability (аналогично, рассчитывается Всемирным банком) Украина занимает 183-е место, тогда как Польша - 65-е.

Позиционирование Украины в координатах данных институциональных метрик четко указывает, что фрустрация верховенства права, деградация регулирования и политическая нестабильность являются именно той средой, которая питает олигархическую модель движения капиталов. Выведение капиталов за границу является способом формирования портфеля активов, менее чувствительного к политическим рискам. Заведение - финансирования экспансии таким образом, чтобы новые активы в меньшей степени подпадали под риск экспроприации и позволяли обходить регуляторные барьеры. Вместе с тем, пытаясь снизить политические риски владения активами и присвоения ренты с них, мотивы относительно движения капиталов политически структурированы - от инвестиций под имплицитные гарантии до бегства во время каденции нелояльных сил при власти.

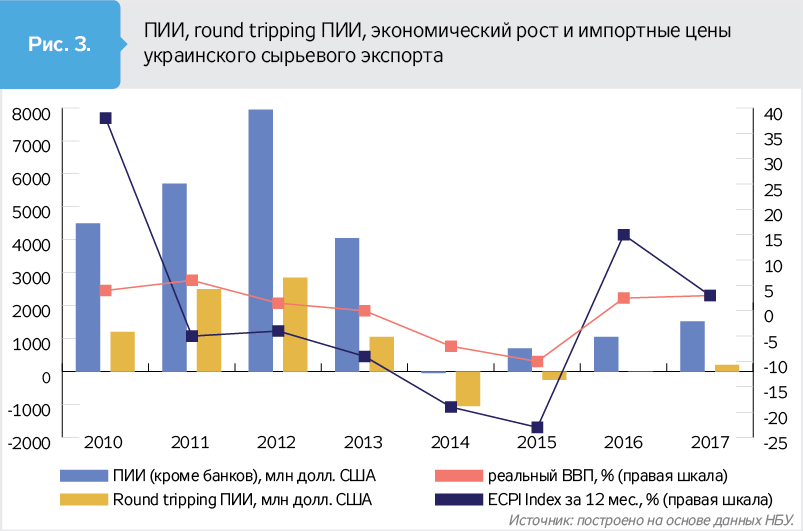

Можно ли убедиться в этом с помощью данных? Для этого необходимо соотнести несколько показателей: рост реального ВВП, индекс импортных цен отечественного сырьевого экспорта, ПИИ в Украину (кроме вложений в финансовые компании), долю ПИИ (кроме финансовых компаний), являющихся вложениями со стороны нерезидентов, контролируемых резидентами (так называемые round-tripping инвестиции) (рис. 3). Особенностью round-tripping инвестиций является то, что они фактически осуществляются за средства, уже выведенные из страны-реципиента. Почему выбирается именно показатель сырьевой конъюнктуры? Ответ кроется не только в значении сырьевого сектора в структуре отечественного производства и экспорта. Именно секторы сырьевого экспорта подпадают под олигархическое доминирование. И именно по экспорту сырья легче всего прибегнуть к трансфертному ценообразованию. Соответственно, выведенные через каналы сырьевого экспорта средства являются наиболее доступным источником финансирования инвестиционной экспансии.

В соответствии с данными рис. 3 можно выявить следующие закономерности. Экономический рост довольно четко синхронизирован с циклом сырьевых цен. В некоторой мере функция роста является сглаженным отображением функции сырьевых цен. Такая высокая зависимость экономической динамики в Украине от сырьевой конъюнктуры не выглядит странной, учитывая наше восприятие отечественной экономики как сырьевой. Но по индексу экономической сложности Украина опережает многие другие даже достаточно развитые страны. Например, среднее значение индекса экономической сложности Украины за 1999–2016 гг. составляет 0,35, а для Австралии - 0,5, для Новой Зеландии - 0,1. Для примера, для 68 богатых ресурсами стран среднее значение этого индекса равняется 0,67. Такой парадокс говорит о том, что производство более сложной продукции не находится в зоне интереса тех, кто способен извлекать из экономики сырьевую ренту.

Поведение ПИИ в реальный сектор вообще демонстрирует более низкую обусловленность ценовой конъюнктурой сырьевых рынков, чем round-tripping ПИИ. Последние четче коррелируют с динамикой сырьевых цен, по крайней мере, до 2014 г.

Кроме сырьевой составляющей, в динамике последних прослеживается чувствительность к политическим событиям. Они росли до 2012 г. медленнее общей величины ПИИ в реальный сектор, но в 2013 г. начали падать быстрее. В 2014 г. они превратились в масштабный отток. И если общие ПИИ не продемонстрировали существенного сжатия в самый критический для нашей страны период, то именно round-tripping инвестиции демонстрируют свою "предательскую" натуру. Восстановление же таких инвестиций с 2016 г. происходит значительно медленнее, чем общего объема ПИИ в реальный сектор.

Отличия в поведении round-tripping ПИИ до Революции достоинства и начала российской агрессии и после нее указывают на очевидную логику олигархической модели движения капитала. Приток инвестиций происходил под имплицитные гарантии. А отток обусловлен тем, что в 2014 г. изменился политический статус-кво. Такой отток четко продемонстрировал попытки отдельных олигархических групп минимизировать риски потерь от войны и потенциального перераспределения собственности. Отсутствие имплицитных гарантий относительно экспансии бизнес-групп после 2014 г. является более весомым аргументом для объяснения их поведения по заведению капиталов по сравнению, например, с ролью сырьевых цен.

Политическая лояльность власти к таким инвесторам является весомым драйвером вложения средств в экономику. В сущности, инвестиционная активность поддерживается не только сырьевым циклом, а также тем, как с помощью выведенных средств будут профинансированы инвестиции, но уже в измененном институциональном измерении. С более высокими гарантиями прав собственности. С возможностями разворота инвестиционных потоков в случае политической целесообразности. Это объясняет то, почему инвестиционная активность в Украине настолько чувствительна к политическому бизнес-циклу, и почему так трудно разорвать заколдованный круг олигархического доминирования. Стоп-кран экономической активности находится явно не в руках органов макроэкономической политики.

Долгосрочные последствия

Одним из самых неприятных долгосрочных последствий олигархического доминирования в притоке капиталов является то, что можно поставить под вопрос факт технологических спилловеров. При доле round-tripping ПИИ в общем объеме ПИИ (включая банки) в 19,8% в 2010 г., 35,3 - в 2011-м, 33,8 - в 2012-м, 23,4 - в 2013-м, -265,1 - в 2014-м, -8,8 - в 2015-м, -0,2 - в 2016-м и 8,3% - в 2017 г. вряд ли стоит ожидать, что в экономике накопятся кумулятивные технологические сдвиги, которые будут соответствовать положительным изменениям в факторной производительности.

Также вряд ли следует ожидать, что если источником финансирования таких инвестиций является трансфертное ценообразование на продукцию экстрактивных секторов, то они (инвестиции) будут выполнять функцию перетекания в более инновационные секторы. Инфантильно считать, что round-tripping - это трансформация риск-профайла портфеля активов: из рентогенерирующих традиционных отраслей к высокорискованным, но инновационным. Хищническая природа расширения бизнес-групп, скорее всего, не меняется в связи с изменением юрисдикции формального инвестора. Поэтому такие инвестиции быстрее консервируют структуру экономики, даже если и положительно влияют на ее потенциал в краткосрочном периоде.

Чувствительность round-tripping инвестирования к политическим шокам сближает его с горячим капиталом. К трансграничным перетокам глобальных капиталов добавляются "рукотворные" перетоки фактически национального капитала. Это значительно повышает уязвимость Украины и делает макрофинансовую стабильность шаткой. Для ее поддержания, не исключено, понадобятся более высокие процентные ставки, большие объемы валютных резервов, более существенный первичный профицит бюджета по сравнению с их оптимальными значениями без дополнительной политической чувствительности потоков капитала. В долгосрочном периоде это означает отклонение объемов инвестиций и потребления от потенциально возможных. Как следствие, отставание общественного благосостояния от того, каким бы оно могло быть.

Низкие объемы ПИИ и поведение round-tripping инвестиций как горячего капитала влияют на то, как платежный баланс накладывает ограничения на монетарную политику. В нормальных условиях стабильный приток ПИИ, положительно сказываясь на факторной производительности, позволяет обменному курсу существенно усиливаться без негативных последствий. Дефицит текущего счета не вызывает необходимости повышать процентные ставки ради предусмотрительного предотвращения разрушительных девальваций. Но в ситуации, когда ПИИ незначительны, поскольку их приток блокирован низким качеством институтов, у центробанка ограничены возможности по равновесному усилению обменного курса. Долговое финансирование дефицита платежного баланса также делает обменный курс более разрушительным при девальвациях. В некоторой мере коридор допустимых колебаний обменного курса суживается вследствие вытеснения ПИИ (с положительными технологическими спилловерами) из структуры притока капиталов. А это делает экономику более уязвимой к необходимым коррекциям обменного курса в обе стороны. Страна с легкостью подсаживается на дурман курсовой стабильности. А большинство граждан оказывается во власти иллюзии, что их благосостояние зависит от уровня обменного курса.

Да. В краткосрочном периоде. Когда сырьевые цены высокие, а бизнес-группы финансируют свою экспансию вроде бы из офисов, размещенных в респектабельных развитых странах, а в основном - из офшоров. Но в то же время закладывают предпосылки для будущего кризиса. Эксплуатирующая экономика не может постоянно генерировать благосостояние или создавать конкурентоспособный продукт. Так же, как эксплуатирующие политические институты не могут гарантировать право собственности и доступ к ресурсам на равных началах, тем самым подрывая стимулы к инвестициям и инновациям. И каждый такой кризис - очередной раунд эскалации политических противостояний, в рамках которых разворачиваются или знамена соревновательного популизма, или штандарты того же соревновательного популизма, но хорошо контролируемого теми, кто хеджирует политические риски.

Возможны ли изменения?

Не являются ли любые реформы в таких условиях бегом по кругу? В некоторой мере - да. Естественно, что уменьшить критическую зависимость политико-экономических процессов в стране от бизнес-групп можно, только создав им альтернативу в виде десятков тысяч новых бизнесов. Новых бизнесов, которые изменят структуру производства и структуру социальных классов. Это эволюционный путь. Он длинный, сложный, но неизбежный. Радикальные технологические изменения являются еще одним примером драйверов структурных сдвигов. Но в случае, когда качество институтов падает до такого уровня, что даже представители малого или среднего бизнеса используют схему round-tripping, внешнее давление относительно реформ выглядит вполне желательной опцией.

Статья предоставлена Киевской школой экономики

Войти с помощью Google

Войти с помощью Google