Исследователи отправили «тайных покупателей» за потребительскими кредитами и проанализировали, как компании, которые предлагают быстрые деньги до зарплаты, выполняют действующее законодательство и насколько они честны с клиентами. Результаты неутешительны. Но что же делать, если деньги действительно нужны? Ниже несколько советов, которые помогут не дать себя обмануть ненасытным кредиторам.

С сентября 2020-го норма закона об обязательном раскрытии полной информации о кредитных условиях была распространена и на микрокредиты. А с января 2021-го на заемщиков микрокредитов распространили механизмы защиты, предусмотренные Законом «О потребительском кредитовании». Прежде всего речь идет об обязательстве кредиторов рассчитывать и указывать в договорах и рекламе реальную годовую процентную ставку займа, порядок возврата кредита, информацию о последствиях его просрочки. При этом кредиторам запрещено менять процентную ставку в случае просрочки платежа, применять одновременно и пеню, и штраф или ограничивать право потребителя на досрочный возврат кредита. Казалось бы, не слишком сложные условия, собственно, даже удивительно, что раньше требования к микрокредитам были другими. Но исследование, проведенное Info Sapiens в рамках проекта USAID «Трансформация финансового сектора», свидетельствует, что проблем с банальным соблюдением законодательства до сих пор хватает (см. рис. 1).

Спрос порождает предложение. Поэтому с ухудшением экономической ситуации дела финучреждений, предлагающих потребительские кредиты, уверенно идут в гору. Если за 2016 год они выдали кредитов на 5,7 млрд грн, то в 2020-м — уже на 88,6 млрд. Потребительское кредитование — самый растущий сегмент кредитного рынка. На конец 2020 года 80% всех кредитов домохозяйствам — это потребительские кредиты, более половины из которых являются займами на срок до одного года. Понятно, что значительную долю этих кредитов предоставляют банки, но и небанковские финучреждения не плетутся в хвосте, обслуживая граждан, которым в банках, скорее всего, откажут из-за нелегального трудоустройства, плохой кредитной истории или недостаточных заработков. Что же делать, если вам тоже отказали в банке, и вы вынуждены обратиться в эти учреждения?

Не верьте рекламе

Реклама микрокредитов точно расскажет вам о дневной ставке по займу и ее максимальном объеме, но гарантированно промолчит о реальной годовой процентной ставке и максимальном сроке выдачи кредита. За обещанием «кредит под 0%» будет скрываться годовая ставка по этому кредиту в 1095% (нет, это не опечатка). А, предлагая вам акцию с привлекательной ставкой, кредиторы точно не сообщат, что акция продлится всего лишь первые три или пять дней кредита, а в дальнейшем его стоимость вырастет в несколько раз. Так что вместо рекламного буклета, видеоролика или объявления на сайте лучше сразу просите для ознакомления кредитный договор и читайте его внимательно, особенно — мелким шрифтом.

С осторожностью надо относиться и к консультациям в финучреждениях. В 28% проанализированных визитов были выявлены расхождения в договоре с устной информацией, предоставленной консультантами. Чаще всего сотрудники рассказывали об отсутствии санкций за просрочку, хотя договор их содержал, скрывали номинальную процентную ставку или реальную годовую ставку. Так что и здесь лучше почитать договор самому.

Читайте и считайте внимательно

Годовую номинальную ставку в самом договоре уже указывает большинство компаний. Проблема в том, как они ее считают. Исследователи провели независимый расчет на основе данных из кредитных договоров, точнее, даже два расчета: первый — по формуле НБУ, второй — по формуле Нацкомфинуслуг (предыдущего регулятора этого рынка). Совпали расчеты всего в трети соглашений. Остальные — кто в лес, кто по дрова. Понять компании, снижающие годовую ставку (а их почти половина), можно: они пытаются выглядеть лучше перед клиентами. А вот что происходит с 20% тех, кто завышает годовую ставку? Вероятно, еще не очень овладели методикой расчета.

В общем, чтобы вы поняли, насколько дороги микрокредиты, мы укажем их среднюю ставку — 559% годовых. И не спешите падать в обморок, потому что если ее рассчитать по формуле НБУ, учитывающей дисконтирование всех будущих платежей на годовой основе, средняя годовая ставка составит 54 000%.

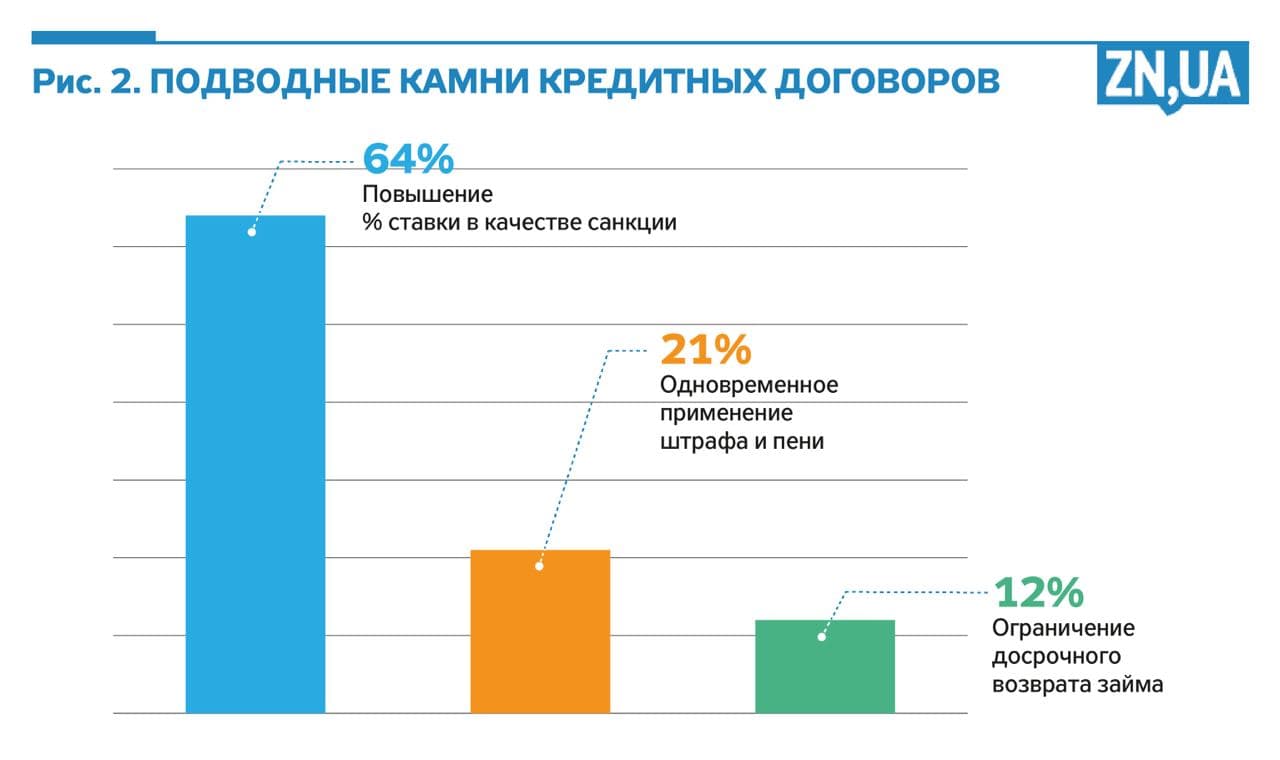

Кроме этого, несмотря на законодательные требования, каждые два из трех кредитных договоров содержат пункты о повышении процентной ставки в случае невыполнения обязательств по договору. Одновременное применение штрафов и пени за одно и то же нарушение есть в каждом пятом договоре. И до сих пор существует часть компаний, которые ограничивают права заемщиков вернуть кредит досрочно, и их не так мало — 12% (см. рис. 2).

Не возвращайтесь

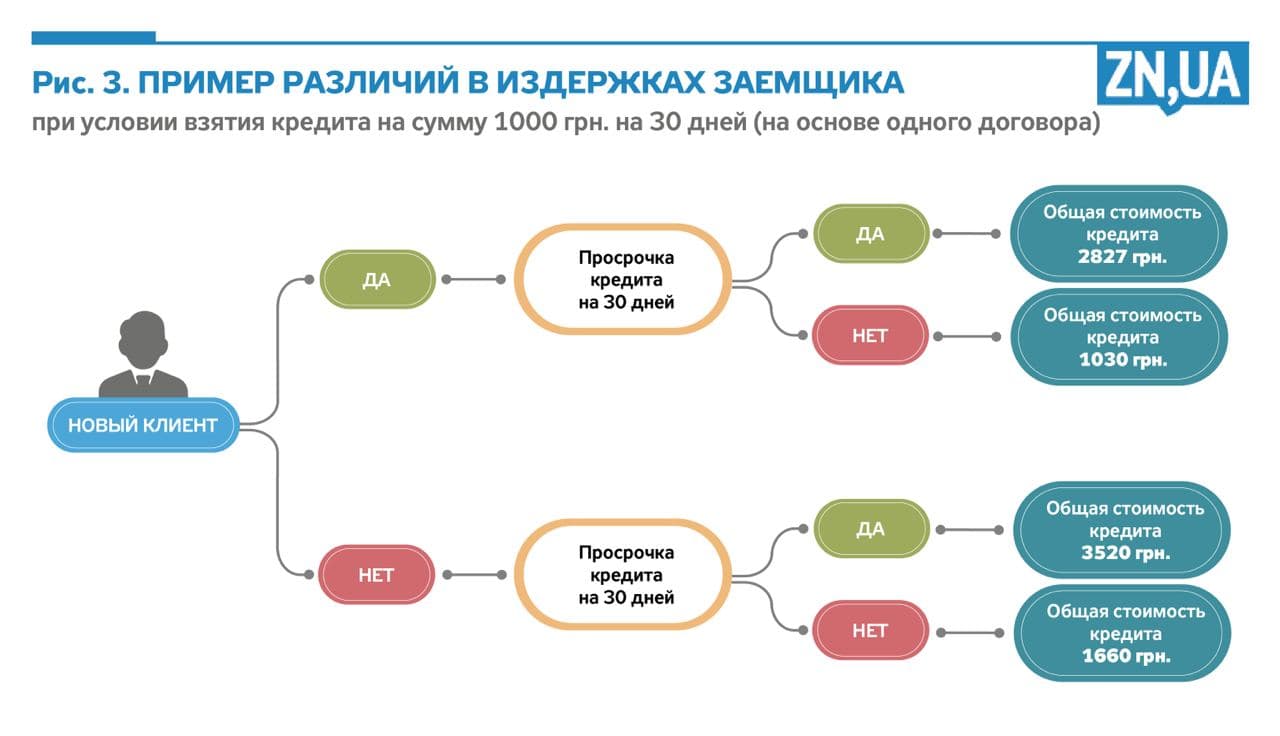

Если вы вернулись, вы в ловушке. Обращаясь за микрокредитом впервые, вы в большинстве случаев получите его на лучших условиях, по сниженной процентной ставке и с «акционными» предложениями. Например, ваша годовая ставка может быть не 500%, а 0%, вот прямо так и прописывают в соглашении — «0% по кредиту». Но если преодолеть сложные обстоятельства быстро не удалось и вы вернулись за следующим займом, проценты для вас будут хуже, а «акции» превратятся в «санкции» (см. рис. 3).

Например, если во время первого визита заемщику предложили ежедневную ставку, близкую к нулю (0,01%), то при повторном визите она уже составляла 1,5%. Если сравнивать не ежедневные, а номинальные годовые процентные ставки, разница еще больше шокирует: 3,65% годовых во время первого визита и 547,5% годовых для повторного.

Учитывая, что такую практику используют 70% компаний, которые посетили «тайные покупатели», очевидно, это считается «золотым стандартом» рынка. Так что не следует гнаться за хорошей кредитной историей там, где она особенно никого не интересует. Меняйте кредиторов — это выгодно.

Платите своевременно и не спешите

Понятно, что финкомпании работают с рискованными клиентами, которые вполне могут и не вернуть средства в определенный срок, так что обвинять компании в применении санкций ради платежной дисциплины не следует. Но почему компании считают возможным применять к нарушителям одновременно несколько санкций, тем более, если это прямо запрещает законодательство? Сейчас, если вы просрочили платеж, будьте готовы к тому, что штраф, пеня и повышенная ставка свалятся вам на голову вместе с просроченным долгом. Повысит ли это платежеспособность клиента, который уже и так находится в сложном материальном положении? Вряд ли.

Что еще хуже, но даже если дела ваши улучшились быстрее, чем вы рассчитывали, не спешите погашать заем. На самом деле в большинстве случаев возврат средств раньше определенного срока не принесет вам никаких выгод, а если вы были невнимательны при чтении условий договора о вашем микрокредите, а ваш заемщик не слишком порядочная компания, то за досрочное погашение с вас еще и возьмут дополнительные деньги.

К сожалению, только приведенными примерами нарушения, допущенные финучреждениями в ходе исследования, не ограничиваются. С полным текстом отчета можно познакомиться по ссылке. Создан он на основе информации от «тайных покупателей» — обученных исследователей, которые обращались в финкомпании, изображая людей, желающих получить потребительский кредит. Средняя сумма, которую на этот раз занимали «тайные покупатели», — 3385 грн, а все кредиты были сроком до одного месяца, то есть те самые займы до зарплаты, которых в трудное время может не хватать украинским семьям. Причем обращались они в компании с наибольшим количеством отделений в городах-миллионниках, то есть туда, куда, скорее всего, и обратится потребитель.

Исследователи надеются, что со временем ситуация в этом секторе улучшится, ведь теперь его работу регулирует Национальный банк, вводя в секторе значительно более жесткие требования, чем предыдущий регулятор. Но ждать, пока пройдет период трансформации и очищения рынка, все равно придется годами, так что лучший совет потребителям: внимательно изучайте документы при получении микрокредитов, и если вы что-то подписали, то выполняйте требования этих соглашений.

Все статьи Юлии Самаевой читайте по ссылке.

Войти с помощью Google

Войти с помощью Google