Бюджетное напряжение особенно остро проявляется в не до конца понятных намерениях по выбору форм и структуры финансирования бюджетного дефицита. Проектируя на Украину практики очень ограниченного круга ведущих центробанков, следует помнить, что махание саблей монетарной экспансии в латиноамериканском духе обескровливает держащую ее руку. Именно опыт латиноамериканских стран убедительно доказал, что любые стабилизационные меры, если они не опираются на доверие, прежде всего политическое, малоэффективны. А порой приводят в действие противоположные эффекты.

Специфика, с которой столкнулась отечественная финансовая система, описывается следующими ключевыми моментами.

Во-первых, еще перед кризисом ликвидность банковской системы была огромной. И, более того, даже с его началом она не снижается (рис. 1). На ее формирование влияют операции по выкупу валюты НБУ и расходы Госказначейства. При сохранении чрезвычайно высоких объемов ликвидности говорить о количественном смягчении несколько странно. Ведь по содержанию количественное смягчение - это совокупность операций центробанка, направленных на существенное увеличение банковской ликвидности в условиях, когда процентные ставки приближаются к нулю, банковская система понесла существенные потери ликвидности накануне, банки избегают активных операций из-за риска, связанного с неопределенностью с состоянием ликвидности в будущем. Стимулирование кредитования, сглаживание кривой доходности и, как следствие, стимулирование совокупного спроса - это вторичные эффекты количественного смягчения, которые актуализируются по мере изменения ожиданий широкого круга экономических агентов в отношении будущего состояния экономики. На рис. 1 видно, что отечественная банковская система явно не испытает проблем с потерей ликвидности.

Во-вторых, если банки поддерживают значительные объемы ликвидности, и, более того, в момент шока на рынке ликвидность не снижается, то возникает вопрос: что мотивирует банки поддерживать значительный объем активов в депозитных сертификатах НБУ? Еще недавно отдельные эксперты и политики бойко говорили о том, что ОВГЗ - это такой безрисковый инструмент, который вытесняет кредитование… Но как только страна столкнулась с реальной кризисной ситуацией, от безрисковости ОВГЗ ничего не осталось. Проблема более глубокая.

Доходность по ОВГЗ определяется не только монетарной политикой, но и глобальным аппетитом к риску, что четко показывает рис. 2. Чувствительность инструментов государственного долга к поведению глобальных потоков капитала еще раз подтверждает, что ОВГЗ не являются "безопасным активом" (safe assets). А кредитование - это еще более рискованная деятельность. Соответственно, как только риски и неопределенность возрастают, банки меняют отношение к риску. Но проблема не только в изменении аппетита к риску. Проблема в том, что банки воспринимают в качестве арбитражных возможностей. Они понимают стремление нерезидентов покинуть рынок, но даже доходность на вторичном рынке перестает мотивировать их к вложениям в ОВГЗ. Разрыв между доходностью на вторичном и первичном рынках в сочетании с ожиданиями по траектории учетной ставки НБУ указывает на то, что банки ищут потенциальные арбитражные возможности совсем не на тех сегментах рынка, на которые можно влиять с помощью количественного смягчения. Недавнее размещение на первичном рынке краткосрочных инструментов под более чем 11% после того, как НБУ снизил ставку до 8%, указывает на то, что банки однозначно отдают предпочтение ликвидности. За таким преимуществом скрывается ожидание девальвации или риск девальвации. Но можно сказать, что это в действительности неопределенность по поводу политических факторов, с которыми ассоциируется возможность альтернативной траектории экономической политики. На рис. 2 показано, что на вторичном рынке уровень доходности обратно зависит от срока актива. То есть финансовые агенты оценивают риски гривневых инструментов именно в краткосрочном сегменте. А это означает, что единственная альтернатива захеджироваться от таких рисков - это поддерживать гривневую ликвидность сейчас и конвертировать ее в валюту, если девальвация начнется.

В-третьих, преимущество ликвидности обусловливается ожиданиями девальвации, но при этом банки не очень обеспокоены суверенным риском даже в условиях активного распространения страшилок о дефолте или реструктуризации. Это связано с тем, что рациональные финансовые игроки оценивают неприемлемость движения в направлении дефолта по политическим соображениям, поэтому они сохраняют уверенность, что страна договорится с МВФ. Разрыв в доходности между валютными и гривневыми инструментами это лишний раз доказывает. Но это не отрицает того факта, что рынки больше всего встревожены по поводу высокой вероятности неадекватной экономической политики. Рациональные финансовые игроки воспринимают эту ситуацию приблизительно так: с одной стороны, власть демонстрирует заинтересованность в договоренностях с МВФ, а с другой - все понимают, что существуют очень слабые побуждения к выполнению таких договоренностей со стороны власти (это отечественная традиция). Именно поэтому есть ожидания договоренностей, но нет веры в следование их содержанию. Именно отсюда формируется разрыв в доходностях между гривневыми и валютными инструментами, именно отсюда формируется преимущество ликвидности, именно отсюда возникает отрыв вторичного рынка от первичного.

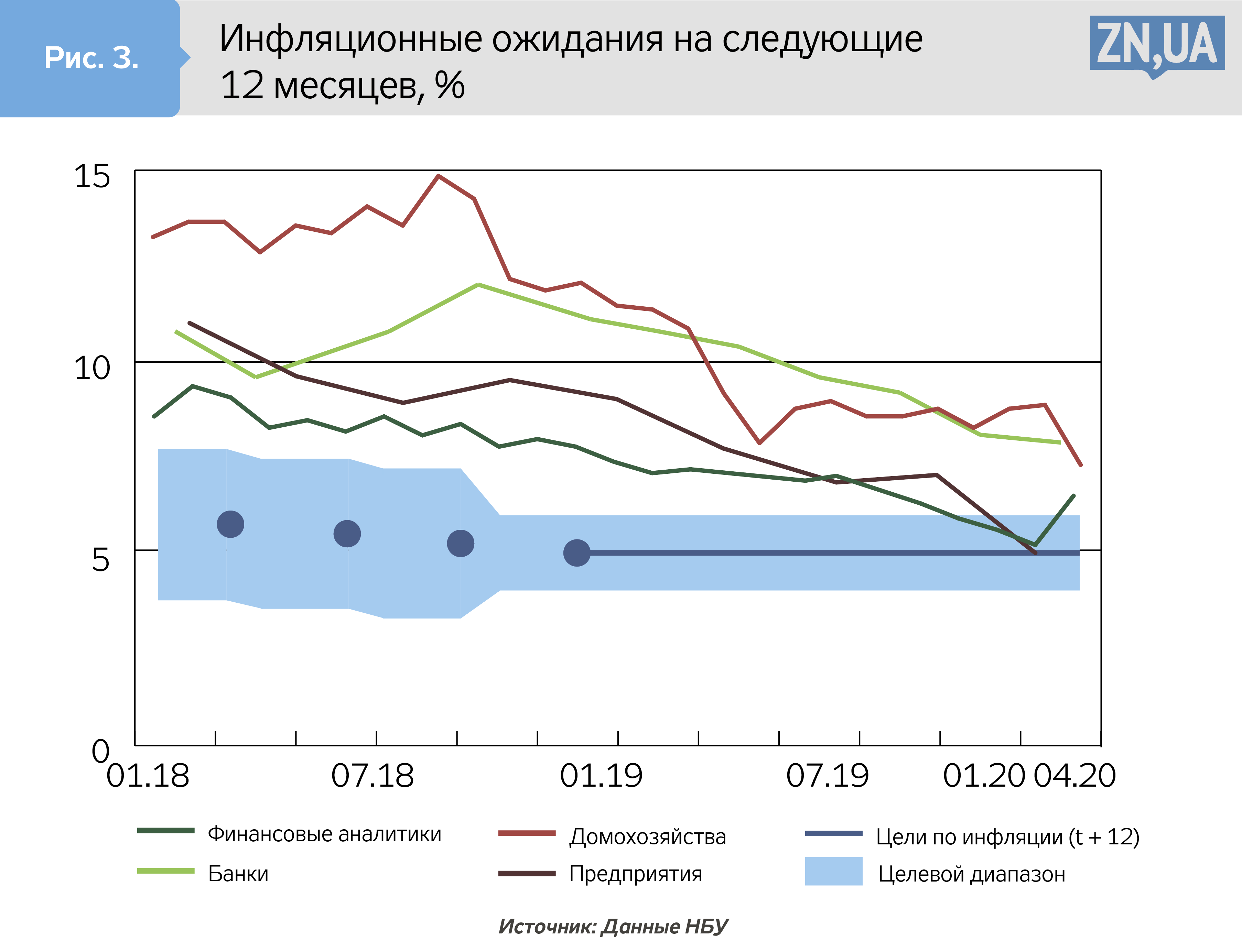

Инфляционные ожидания демонстрируют, казалось бы, странную аномалию (рис. 3). За последнее время ожидания финансовых аналитиков ухудшились. И если предположить, что именно финансовые аналитики правильно понимают логику связи между девальвацией и ценами (эффект переноса) и девальвацией и политической уязвимостью НБУ, то ухудшение именно их ожиданий не выглядит погрешностью. Скорее, это сигнал о том, что экономические агенты опасаются, что политика преодоления последствий кризиса может ухудшить сам кризис. Это связано с тем, что при ожидаемой траектории снижения ставки удешевляется арбитраж на валютном рынке. А также с тем, что в кризисные моменты экспансия ликвидности и обменный курс двигаются в противоположных направлениях. Поэтому не случайны предостережения по поводу вполне правильного смягчения операционного каркаса монетарной политики. Немногие действительно верят, что банки воспользуются возможностями рефинансирования и начнут кредитовать бизнес, столкнувшийся с шоком предложения, в условиях, когда структура финансирования бюджетного дефицита вызывает больше вопросов, чем дает ответов, когда отдельные банки начинают сигнализировать о проблемах с капитализацией, когда структурные реформы сворачиваются у всех на глазах.

В-четвертых, между объемами рефинансирования и экспансией заимствований правительства существует некоторая техническая связь. Но есть и скрытая политическая. Чем в большей степени и первое, и второе осуществляется на рыночных условиях, тем меньше роль политической составляющей. Но для этого нужен дополнительный ингредиент - независимость центробанка. А если экономические агенты продолжительное время находятся в стрессе по поводу политической неопределенности в отношении такой независимости, то они (нет, они не формируют иммунитет к этому виду стресса) всегда будут склонны считать, что риски изменения политики достаточно высоки, и именно с ними ассоциируется повышение достоверности девальвации. Почти так, как в латиноамериканских странах в 1980–1990-х.

Из приведенного анализа следует достаточно простой вывод. Если риски девальвации генерируются политико-институциональными рамочными условиями, на основе чего формируются устойчивые преимущества ликвидности, то маркетмейкерство на вторичном рынке госдолга превратится в маркетмейкерство последней инстанции, вследствие чего любая монетарная экспансия будет только ухудшать макроэкономический результат. Мало запретить слово "дефолт". Тяжело играть против сформированных ожиданий, часто - и неуместно. Ожидания требуют уверенной навигации через кризисную неопределенность. Они не в полной мере ответственны за пространство политики, но они влияют на доступность его значительной компоненты.

Войти с помощью Google

Войти с помощью Google