В сущности, лизинг - это аренда производственных средств, и в условиях беспрецедентного сокращения банковского кредитования он должен быть безальтернативным финансовым инструментом для украинского бизнеса.

Но, как правило, лизингом пользуются только крупные компании, а секторы использования ограничены агропромышленностью и транспортными услугами. Сам рынок лизинговых услуг в Украине уже несколько лет находится на стадии стагнации, а большое количество операторов рынка вообще прекратили свою деятельность из-за отсутствия спроса на такие услуги и ряда других обстоятельств, о которых пойдет речь ниже. С отечественного рынка уходят даже иностранные лизинговые компании - представители международных финансовых групп. В чем же причина того, что украинский бизнес не использует инвестиционный инструмент, достаточно распространенный в других странах? И сможет ли новый закон о финансовом лизинге изменить эту ситуацию?

Лизинг - действенный альтернативный механизм финансирования реального сектора экономики. Он позволяет не только обновить производственные мощности, но и привлечь инновационные, возобновляемые, энергосберегающие и природоохранные технологии в производство. Лизинг - это мощное финансовое плечо, но желающих его подставлять, как и желающих на него опереться, в Украине немного. Причина отчасти состоит в правовой неурегулированности вопроса.

В действующем законодательстве, в частности, отсутствуют четкие требования к форме договора финансового лизинга, не учтены нормы законодательства о финансовых услугах и государственном регулировании рынков финуслуг, не урегулированы договорные отношения, связанные с сублизингом, отсутствуют нормы, обеспечивающие защиту прав лизингополучателей. И едва ли не самое главное - нормы Гражданского кодекса о договоре купли-продажи могут быть применены при регулировании отношений, связанных с приобретением предмета лизинга у продавца, а действующий закон о лизинге вообще четко не регламентирует указанные отношения, что в итоге приводит к признанию договора финансового лизинга договором купли-продажи. Но различие между этими отношениями, согласитесь, есть.

Ряд существующих правовых коллизий усложняют жизнь как лизингодателей, так и их клиентов.

В частности, в последний год участились случаи, когда суды принимали одиозные решения, что договор лизинга является недействительным, и лизингополучатель должен вернуть оборудование, которое использовал в течение трех-пяти лет, а лизинговая компания должна вернуть все уплаченные ей платежи, проиндексированные по курсу на момент решения суда. Обычно лизингодатели оказываются в довольно затруднительном положении, поскольку технику получают уже не новую, да еще и должны вернуть уплаченные по курсу 8 или 12 грн/долл. средства уже в расчете 27–26 грн/долл. Фактически такими решениями суд узаконивает бесплатное пользование чужим имуществом. А причина признания договоров недействительными - отсутствие нотариального заверения договора лизинга, которого не требует ЗУ "О финансовом лизинге", но требует Гражданский кодекс. Такая практика развязывает руки недобросовестным клиентам. И хотя первое решение Верховного суда, приравнявшее договоры лизинга с физическими лицами к договорам найма, принято только в конце 2015-го, аналогичных судебных приговоров было немало. И сомнительными сейчас являются все заключенные до этого момента соглашения.

Такая негативная судебная практика привела к тому, что компании-лизингодатели просто перестают работать с предпринимателями - физическими лицами, ведь это сотрудничество несет потенциальный риск вымывания оборотных средств и ряда судебных споров, чего они пытаются избежать.

Также лизингодатели возмущены дополнительной налоговой нагрузкой, поскольку при возврате предмета лизинга, даже если этот возврат обусловлен недобросовестным поведением лизингополучателя, они должны платить НДС. Практика действительно странная, ведь предмет лизинга является собственностью компании-лизингодателя, а соглашение о лизинге согласно ГК приравнивается к аренде или найму, поэтому возврат предмета лизинга не должен рассматриваться как прибыль компании, ведь она уже уплатила НДС за этот предмет, когда его приобрела.

Это "недоразумение" возникло после внедрения системы электронного администрирования НДС. Профильные министерства вроде бы признают, что проблема сугубо техническая и должна быть решена, впрочем, за два года с момента запуска СЭА никак не способствовали решению вопроса. А лизингодатели оказались в довольно неоднозначном положении, поскольку в случае возникновения проблем с лизингополучателями должны выбирать между риском потери собственного имущества или неплатежами и чрезмерной налоговой нагрузкой. Кроме миллионного ущерба, эта проблема еще и тормозит передачу в лизинг уже изъятого имущества.

Вместе с тем предприниматели, арендующие оборудование, возмущаются недобросовестным поведением и самих лизингодателей. Ведь мошенники встречаются и среди них. По состоянию на 1 января 2016 г. свыше 300 компаний определили финансовый лизинг своим основным видом деятельности. Вместе с тем реальные лизинговые услуги предоставляют единицы. А параллельно на рынке работает значительная прослойка компаний, которые подписывают соглашения с бизнесом о лизинговых услугах, собирают авансы и исчезают, так и не предоставив предпринимателям желанную технику. Когда юристы вместе с правоохранителями начинают выяснять, какие же соглашения подписывали предприниматели, то оказывается, что предоставленные авансовые средства согласно договорам платятся за "консультативные услуги", и уже в судах эти лизинговые компании с легкостью доказывают свое право соглашения расторгнуть, не поставляя технику и не возвращая полученные деньги.

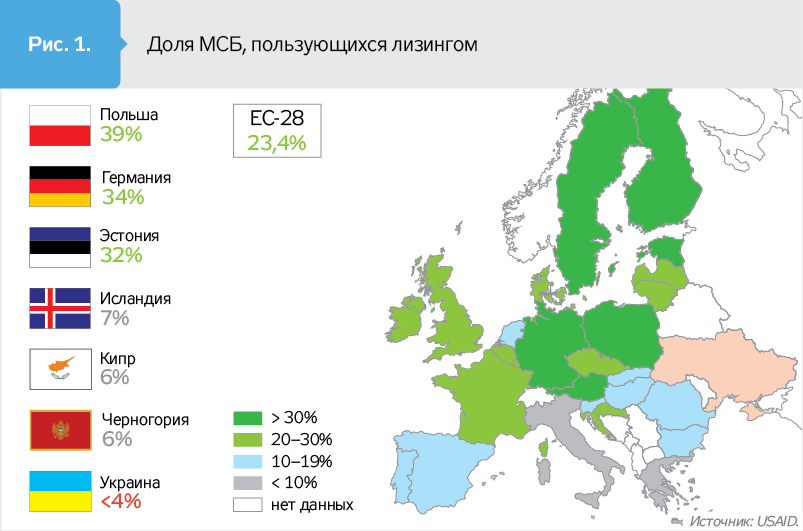

Все это подрывает общее доверие бизнеса и самых лизинговых компаний к этому финансовому инструменту, что существенно ограничивает его широкое использование на рынке. В развитых странах через лизинг осуществляется почти треть инвестиций в основные средства, тогда как в Украине этот показатель в последние годы колеблется в пределах 3–4%, а в кризисном 2015-м, по оценкам экспертов, упал даже ниже 3%.

По данным исследования USAID "Лидерство в экономическом управлении" (ЛЭУ), в странах ЕС-28 для представителей малого и среднего бизнеса лизинг - второй по распространенности источник финансирования после кредитных линий. В Европе 24% лизингополучателей - это именно физические лица или предприниматели, начинающие собственный микробизнес.

"Если мы возьмем десяток украинских фермеров, то, возможно, один или два из них смогут объяснить, что такое лизинг вообще, не говоря уже о "нотариальных нюансах". Очень мало понимания того, как этот инструмент работает в секторе, который фактически является основным полем использования лизинга, - объяснил руководитель проекта USAID "Поддержка аграрного и сельского развития" Николай Гриценко. - Почти 35% лизинговых услуг в Украине ориентированы на аграрную промышленность. Причем ориентируются лизингодатели совсем не на фермеров, их клиенты - это 8–

9 мощных аграрных холдингов. К чему это приводит? Посмотрим на предложение для АПК - только до десяти позиций техники, 50% которой это тракторы, а остальное - комбайны. Добавленную стоимость с такими мощностями не сформировать, проблему хранения для небольших предприятий не решить, послеурожайную обработку не обеспечить".

Специалисты отмечают, что отсутствие конкуренции на рынке и стойкое желание лизингодателей работать только с мощными производителями искажает и сам финансовый инструмент, и возможности его использования. При этом сама процедура оформления и подписания лизингового соглашения часто обременена чрезмерными требованиями со стороны именно лизингодателя. Подготовка бумаг может длиться до 6–9 месяцев, для сезонного аграрного бизнеса это значительный срок, особенно если речь идет не о крупном холдинге, в котором есть юридический отдел, а о фермерском хозяйстве, где подготовкой документов занимаются те же люди, которые и землю обрабатывают.

В прошлом году представителями USAID были проведены опросы представителей МСБ как в Украине, так и в Европе. Участников анкетирования просили назвать основные препятствия для развития малого и среднего бизнеса. Европейские предприниматели указали среди сдерживающих факторов отсутствие квалифицированных работников, конкуренцию и чрезмерную зарегулированность. Доступ к финансам не оказался даже в первой десятке негативных факторов. Украинские же предприниматели ответили, что их рост сдерживается не только высокими налогами, низким спросом и регуляторным давлением, но еще и недоступностью финансирования. Каждый пятый предприниматель из опрошенных называл главной проблемой именно недоступность кредитов. Причем исследователи отметили, что другие варианты доступа к средствам, кроме кредитов, предприниматели даже не рассматривают и часто удивляются, когда слышат об альтернативных возможностях.

В развитых странах чаще всего лизинговыми услугами пользуются новообразованные или инновационные компании. В украинских реалиях рынок может быть значительно шире, ведь изношенность основных производственных фондов во всей промышленности в среднем составляет 80%, а в некоторых отраслях доходит до 95%. При этом лизингом могут пользоваться не только фермерские хозяйства и перевозчики. Потенциал его использования можно распространить и на другие сферы. Но будет ли спрос?

В парламенте зарегистрирован проект закона "О финансовом лизинге", цель которого - устранить существующие правовые коллизии и урегулировать взаимоотношения в сфере, сделав лизинг действенным инструментом. Впрочем, уже на этапе его обсуждения становится понятно, что желающих использовать этот законопроект в свою пользу будет немало. Представители профильных ассоциаций лизингодателей публично указывают разработчикам законопроекта, что в проекте, по их мнению, преимущество предоставляется интересам потребителей лизинга, что всех проблем проект не учитывает и что желательно было бы ввести налоговые льготы (куда же без них) для того, чтобы сделать лизинг более привлекательным инструментом. Представители бизнеса, в свою очередь, подчеркивают, что не налоговых льгот ждали от законопроекта, а, например, упрощения процедуры подготовки документов для получения техники в лизинг, расширения перечня предлагаемой техники и привлечения в него оборудования отечественного производства.

Впрочем, все участники рынка соглашаются, что начать все же необходимо с согласования норм закона о финансовом лизинге и Гражданского кодекса. Сейчас действующее законодательство, регулирующее отношения лизинга, определяет, что к договору финансового лизинга применяются общие положения о найме. Но в действительности регулирование отношений найма по некоторым аспектам отличается от регулирования отношений лизинга. И прежде всего новый закон должен внести ясность в этот вопрос и хотя бы ограничить возможности мошенников, которые пока что единственные зарабатывают на лизинге в Украине.

Войти с помощью Google

Войти с помощью Google