В Европе расположены 75 нефтеперерабатывающих заводов, которые могут перерабатывать 648 млн тонн сырья в год. Это огромный объем, впрочем, его не хватает для обеспечения рынка Старого Света собственным дизельным топливом. При этом бензина производится больше, чем необходимо, поэтому европейские страны полагаются на экспорт, чтобы избавиться от излишков топлива.

В историческом ракурсе образованию профицита способствовали сначала дизелизация, а потом и электрификация транспортных средств. Еще одним фактором стала война, развязанная Россией против Украины. Сокращение поставок тяжелой нефти Urals и замена ее более легкими сортами из США и Ближнего Востока привели к увеличению выхода на европейских НПЗ бензиновых фракций и, соответственно, к уменьшению количества наиболее востребованных рынком газойлевых.

Hello, Africa!

Это событие ждали, и оно произошло в сентябре 2024 года. Речь идет о старте производства бензинов на нигерийском НПЗ Dangote. Для понимания масштаба проблемы, нависшей над европейскими НПЗ, посмотрим на цифры.

В прошлом году Европа экспортировала около 45 млн тонн бензинов, наибольшими импортерами были США и Нигерия, на которые пришлось 9 и 8 млн тонн, соответственно. В свою очередь общая годовая потребность Нигерии в импорте составляла 12–13 млн тонн. НПЗ Dangote при мощности переработки нефти 650 тыс. барр./день (33 млн тонн/год) может производить ежемесячно 1–1,1 млн тонн бензинов. Таким образом, африканский производитель обеспечил собственным топливом внутренний рынок.

А что же Европа? Экспорт в Нигерию в четвертом квартале 2024-го уменьшился вдвое, до 1,12 млн тонн. В январе бензиновая маржа (разница между котировками бензина и нефти) упала до 5,4–8,7 долл./барр. — самого низкого уровня с 2021 года.

Бензиновое забвение

Европейские НПЗ в основном перерабатывают импортное сырье, что в совокупности с жесткими экологическими нормами Евросоюза делает производство нефтепродуктов менее конкурентоспособным по сравнению с другими регионами мира. В период с 2019-го по 2024 год в странах евроблока закрылось восемь нефтеперерабатывающих заводов общей мощностью 45 млн тонн. Уменьшение прибыльности бензина ситуацию, конечно, не улучшает.

В первом квартале этого года из-за низкой эффективности закроют НПЗ Rheinland компании Shell мощностью 327 тыс. барр./день (16 млн тонн/год). Еще одна британская компания BP планирует закрыть треть перерабатывающих установок на заводе мощностью 265 тыс. барр./день в Гельзенкирхене. Petroineos в ближайшее время остановит производство на единственном в Шотландии НПЗ Grangemouth (150 тыс. барр./день) и переоборудует его в импортный терминал.

Стоит отметить, что большинство новых НПЗ, строившихся в последние несколько лет, проектировали с учетом невеселых трендов на рынке бензина. Так, турецкий НПЗ STA мощностью 200 тыс. барр./день практически не выпускает высокооктановое топливо. Новые заводы Al-Zour (615 тыс. барр./день) в Кувейте и оманский Duqm (230 тыс.), построенные в 2022–2024 годах, опционально могут производить автобензины, но обычно получают прямогонные фракции, используемые как сырье для нефтехимии. НПЗ Dangote в этом смысле выглядит белой вороной, но здесь нужно учитывать личные амбиции владельца завода Алико Данготе, который поставил цель избавить Нигерию от зависимости от европейского бензина.

Закрытие производств на трех европейских НПЗ сократит перерабатывающие мощности ЕС на 28 млн тонн в год. Производство бензина при этом уменьшится на 7–9 млн тонн, именно на те объемы, которые экспортируются в Нигерию. Но Европа все равно остается крупным экспортером бензинов, так что профицит сохранится.

Всем интересна Украина

На фоне европейских тенденций стоит присмотреться к странам-поставщикам в Украину, между которыми ведется серьезная борьба за емкий украинский рынок. В прошлом году почти 90% импорта составляло топливо производства Румынии, Литвы, Польши и Германии. Новичком в этой «большой четверке» стал немецкий бензин, поставки которого утроилось в 2024 году.

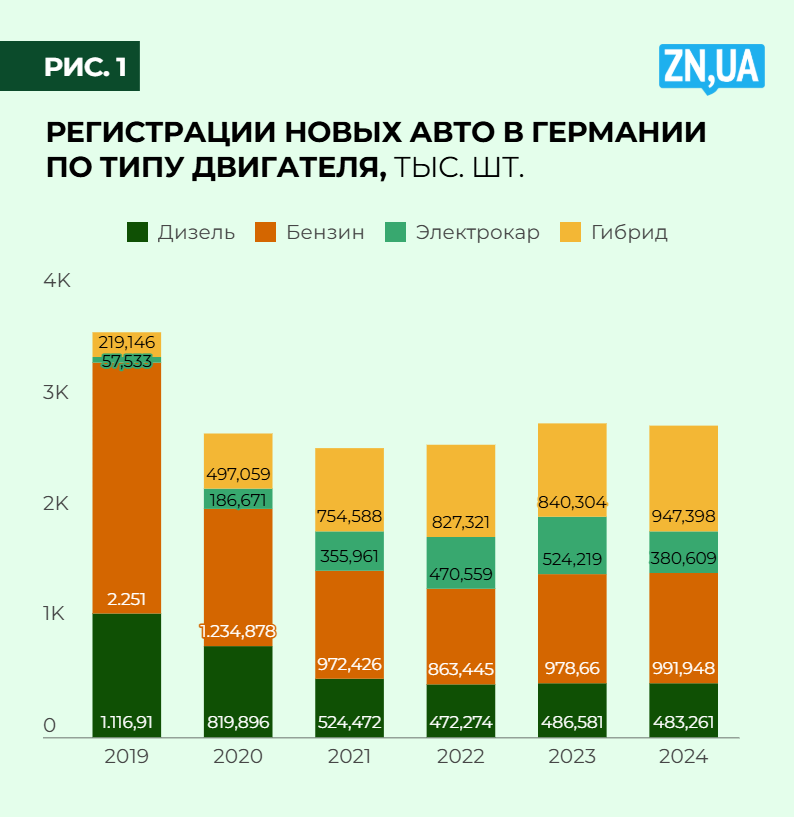

Германия является крупнейшим производителем бензина в Европе и вместе с тем наибольшим потребителем. Но экологическая повестка дня наложила свой отпечаток на немецкий топливный рынок. За последние пять лет продажи EV и гибридных транспортных средств выросли в пять раз, тогда как количество регистраций новых бензиновых авто упало вдвое (см. рис. 1).

В прошлом году Германия экспортировала 3,7 млн тонн бензина и импортировала 2,2 млн тонн, преимущественно из Нидерландов и Бельгии — стран с лучшей экономикой переработки. Конкуренция жесткая, поэтому неудивительно, что немецкие НПЗ готовы отправлять бензин по суше за тысячу километров в Украину. Закрытие 20 млн тонн перерабатывающих мощностей в этом году должно уменьшить экспортный потенциал Германии. Но, вероятнее всего, компании BP и Shell, чьи немецкие производства попали под сокращение, увеличат поставки со своих НПЗ в Нидерландах. Поэтому излишек бензина в Германии сохранится.

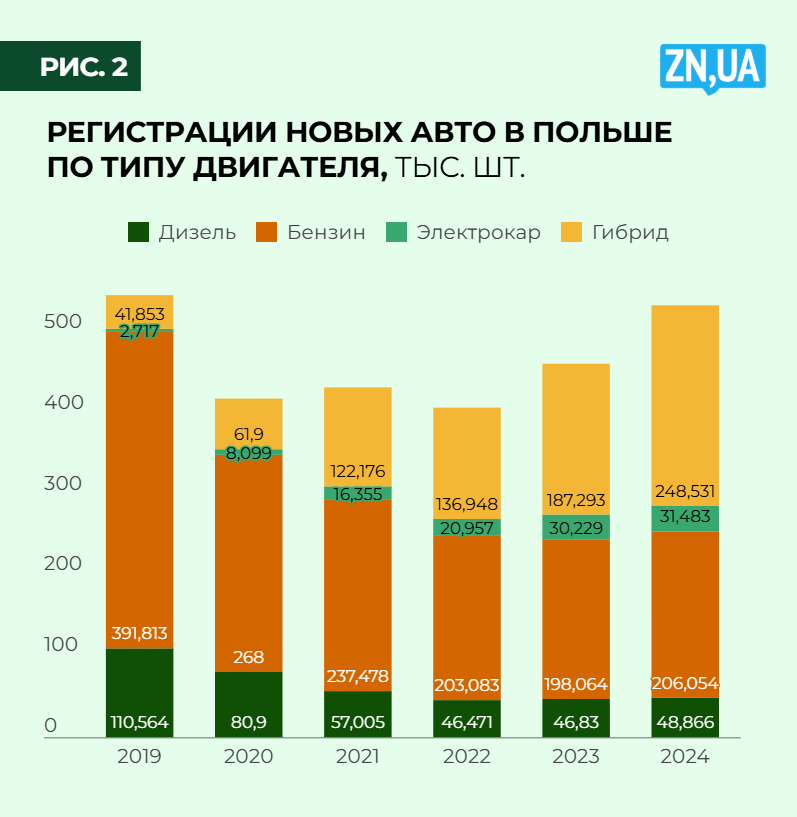

Польша — единственный из наших поставщиков, который является нетто-импортером бензина. В прошлом году страна импортировала около 1,4 млн тонн, а экспортировала 270 тыс. тонн высокооктанового топлива. Однако излишек бензина растет и здесь. В 2024 году Польша увеличила производство на 8%, до 5,53 млн тонн, в том числе за счет перехода на спиртосодержащий стандарт E10. Вместе с тем рост потребления бензина на внутреннем рынке сдерживается из-за увеличения продаж электрических и гибридных авто (см. рис. 2).

Украина является главным экспортным направлением сбыта бензинов для польского Orlen, который вынужден конкурировать с немецкими, румынскими производителями и даже со своей дочерней структурой Orlen Lietuva. Альтернативой украинскому рынку для поляков является морской экспорт через Гданьск в порты ARA, но это откровенно убыточное направление.

Литва в лице Orlen Lietuva имеет наибольшую экспортную составляющую в структуре продаж бензинов. В прошлом году Мажейкяйский НПЗ выпустил 2,82 млн тонн, из которых 2,3 млн были реализованы на внешних рынках. Из этого объема 625 тыс. тонн были отправлены в далекие Соединенные Штаты, 655 тыс. — в Польшу и Украину, 360 тыс. тонн — в другие страны Балтии.

Летом прошлого года Orlen Lietuva завершил расширение терминала «Моцкава», который перегружает горючее с широкой литовской колеи на узкую европейскую, и это должно удвоить железнодорожные отгрузки в сторону Польши и Украины. Несмотря на эту процедуру, более 500 км до украинской границы и необходимость опять переливать с узкой «польской» колеи на широкую украинскую — это все равно выгоднее, чем морские отгрузки в Нидерланды или США. В четвертом квартале 2024 года Orlen отгружал бензин на американский рынок по 650–660 долл./тонна FOB Клайпеда, тогда как для украинских потребителей на литовской границе топливо стоило 730–755 долл./тонна.

Румыния в прошлом году отгрузила на экспорт 1,7 млн тонн бензинов. При этом около 45% экспортных объемов составляли корпоративные поставки для сетей OMV, Petrom и Rompetrol в соседних странах, еще 25% пришлось на украинский рынок. Таким образом, румынским производителям удается большую часть объемов пристраивать внутри региона, что является большим преимуществом.

Прямые поставки бензина на украинский рынок осуществляет главным образом OMV Petrom, тогда как объемы Rompetrol в основном поставляют через молдовских трейдеров. В прошлом году на румынский бензин приходилась в украинском импорте самая большая доля — 35%. Но в этом году ситуация может коренным образом измениться.

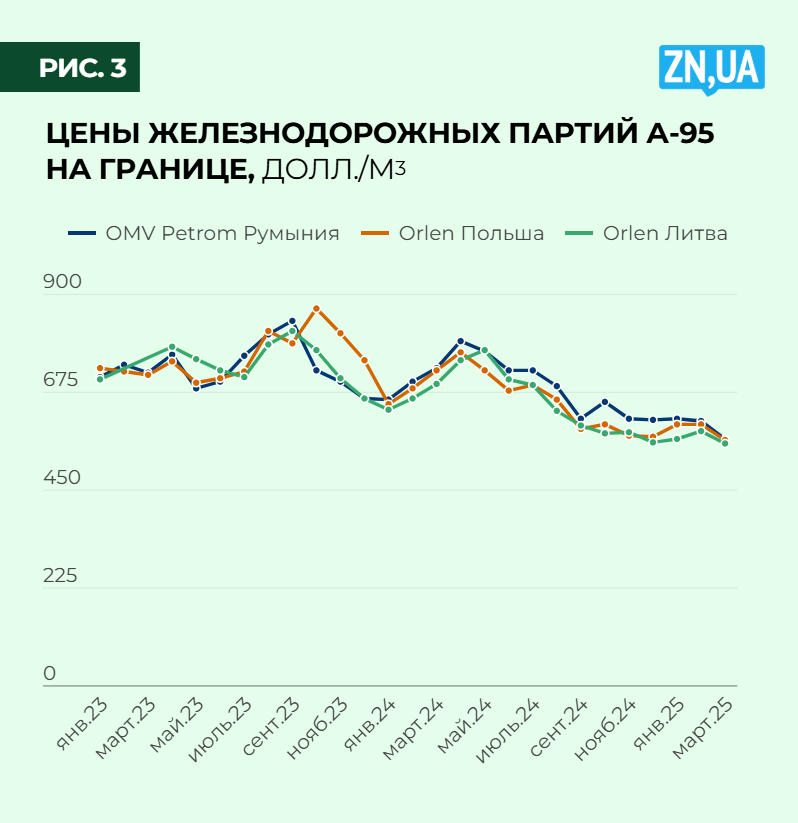

С сентября прошлого года, когда стартовал Dangote, разница между котировками бензина на севере Европы и в Средиземноморье начала уменьшаться. Кроме того, литовские и немецкие производители из-за профицита снизили премии. Это сделало бензин от западных поставщиков более дешевым, чем на юге. В январе стоимость 1 кубометра литовского или немецкого бензина на украинской границе была на 34–46 долл. меньше, чем стоимость румынского продукта, даже когда OMV Petrom был вынужден снизить наценки на 40–50 долл./кубометр (см. рис. 3).

Скрытый эффект

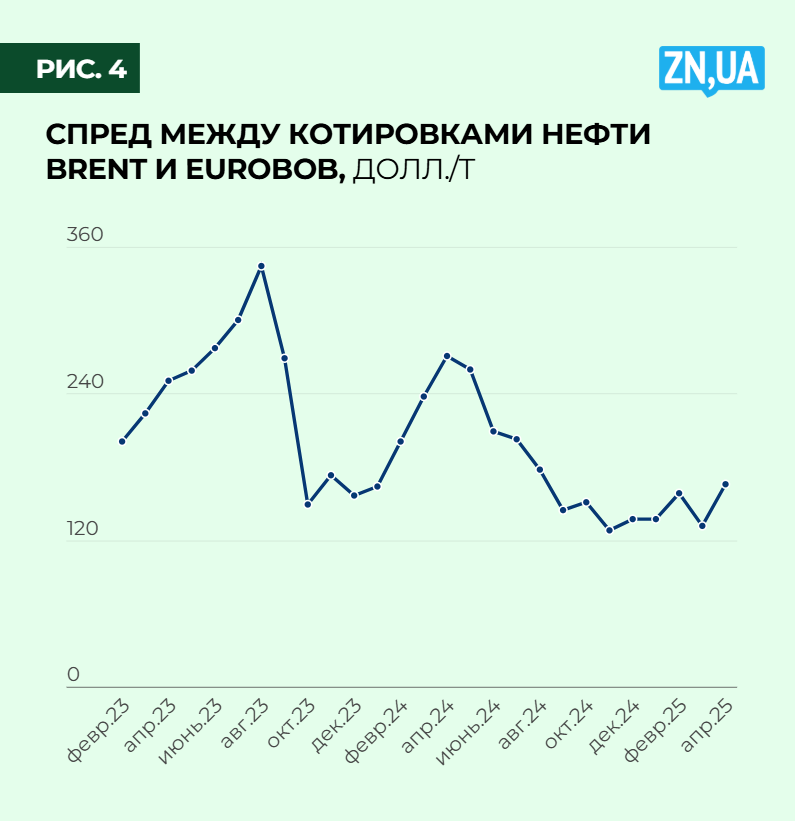

Перелив европейского рынка и снижение закупочных цен не прошли незаметно и для украинских потребителей. В частности, это прослеживается по снижению спреда между бензином и нефтью в 2023–2025 годах: если два года назад разница составляла 235 долл./тонна, то в 2025-м — 148 долл./тонна (см. рис. 4). В перерасчете это 3,4 грн/л, то есть на столько был бы дороже бензин на украинских колонках, если бы не профицит бензина в Европе. Этот эффект был бы более ощутимым, если бы не постепенное увеличение акцизов на моторные топлива, стартовавшее в сентябре 2024 года и продолжившееся 1 января 2025-го.

Среди негативных последствий перепроизводства бензина отметим будущее давление на украинских нефтепереработчиков, которые будут восстанавливать свои заводы после окончания войны. Ведь конфигурация наших НПЗ тоже предполагает увеличенный отбор бензинов. С другой стороны, повышенная конкурентоспособность внутреннего производителя будет обусловлена большими объемами отечественного биоэтанола — ключевого октаноповышающего компонента бензина, без которого продажа этого горючее запрещена с 1 мая. Так что перспективы хорошие, остается дождаться конца войны.

Войти с помощью Google

Войти с помощью Google