Эксперты и предприниматели считают, что предложенная правительством в Налоговом кодексе "зарплатная" реформа не способна реально стимулировать легализацию заработных плат, увеличив поступления в Пенсионный фонд, из-за остающихся слишком высокими ставок фискальных отчислений.

Об этом в статье для ZN.UA пишет Юлия Самаева.

"Реальных предпосылок выведения зарплат из "тени" в нынешнем наборе предлагаемых новшеств не просматривается. Эксперты неоднократно обращали внимание Минфина на то, что незначительное уменьшение ставок ожидаемого эффекта не даст, так как платить в "конвертах" все равно будет выгоднее. Минфин и Государственная фискальная служба слушали, кивали и продолжали делать по-своему. Итог: заработавшая система предполагает даже не снижение ставки, а применение понижающего коэффициента", - пишет автор.

Она напоминает, что изначально реформа предполагала уменьшение не только единого социального взноса (ЕСВ), но и налога на доходы физических лиц (НДФЛ). В комплексе этот механизм мог бы сработать. "Но компенсаторов не нашлось, ведь сокращать госрасходы никто не планировал. Когда в реформе осталось только снижение ЕСВ, стало понятно, что ожидаемого эффекта не будет. Но финальная редакция, устанавливающая дополнительные условия, просто поставила крест на детенизации, фактически сделав реформу невозможной", - говорится в статье.

ZN.UA уже писало о том, что выполнить условия применения понижающего коэффициента не сможет практически никто. Для этого юрлицам необходимо повысить в 2,5 раза базу начисления ЕСВ (от среднего показателя 2014 г.), среднюю зарплату на предприятии увеличить минимум на 30% по сравнению с 2014-м, а средний платеж за одного застрахованного - до 700 грн. С 2015 г. вводится также обязательная уплата единого взноса для СПД на общей системе, независимо от наличия доходов. Платить единый соцвзнос они должны в размере общей ставки, умноженной на годовой доход. Если же доходов нет, то ЕСВ платится, как и в случае с СПД-единоналожниками, в размере ежемесячного минимального страхового взноса. Освобождены от уплаты взноса только "единщики", являющиеся пенсионерами по возрасту или инвалидами.

Действительно, крупный легальный бизнес, который с учетом инфляции успел повысить зарплаты сотрудникам, получил определенную льготу. Но в украинских реалиях эта возможность была только у больших компаний с иностранным капиталом, представляющих ничтожную долю от общего количества налогоплательщиков. Да и во льготе ли заключалась цель реформы?

Понижающий коэффициент - это еще не снижение ставки. При этом сам коэффициент применяется не на всю выплату, а на сумму превышения двух минимальных заработных плат (МЗП).

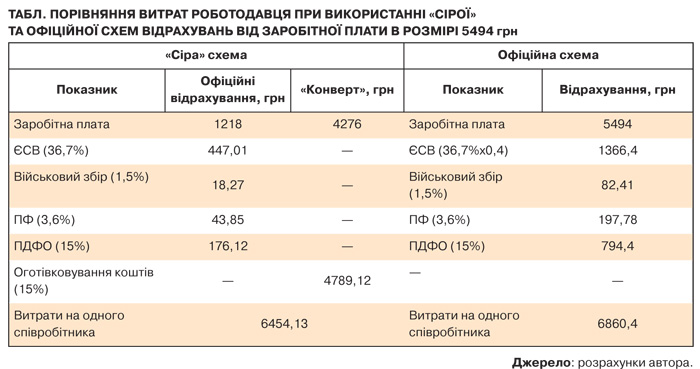

В таблице видно, что, используя предложенные Кабмином условия, "серую" зарплату платить выгоднее даже при 15-процентных расходах на обналичивание. Кроме того, в расчетах используется средняя зарплата для столицы - 5494 грн, для регионов эта цифра снижается до 3 тыс. Выводы очевидны: Минфин лишь усложнил формулу расчета сбора, не создав реальных возможностей для ее применения.

По словам Юлии Дроговоз, эксперта Украинского союза промышленников и предпринимателей, те немногие, кто обратился в налоговую с желанием применить новые нормы, столкнулись с отсутствием реального механизма их внедрения. "На сегодняшний день применить на практике понижающие коэффициенты к ставкам ЕСВ невозможно. Даже те, кто решился "сделать шаг навстречу" правительству, сталкиваются с массой проблем. А вот санкции уже в действие вступили, с ними как раз никаких проблем нет", - объяснила эксперт.

Подтверждает эти слова и Илья Несходовский, эксперт РПР группы "Налоговая реформа", обращая внимание на то, что методика для отчислений ЕСВ по новой схеме попросту отсутствует. "У нас есть и "декретчики", и больничные (как оплачиваемые, так и неоплачиваемые), у нас есть неполный рабочий день, посменная работа, да элементарная текучка кадров. Отсутствие методики, учитывающей все эти моменты, делает невозможным применение новой системы", - отмечает он.

"При этом нужно учесть, что с 1 января 2016 г. произойдет повышение коэффициента с 0,4 до 0,6. И получится, что те, кто ради легализации сегодня покажет свой реальный фонд заработной платы и применит коэффициент 0,4, будут "наказаны" государством. А кто сказал, что это будет 0,6? - задается вопросом Юлия Дроговоз. - Где гарантии, что с 2016 г. не начнется применение полной ставки без каких-либо понижающих коэффициентов? Просто снижение ставок, а не введение понижающих коэффициентов, вызвало бы больше доверия. Даже при создании идеальных условий, с учетом непрекращающихся в 2014 г. налоговых изменений, бизнесу будет необходимо время, чтобы убедиться в постоянности законодательных новаций. Пока считать так оснований нет".

При этом штрафы за нарушения в отчислениях сбора ужесточились и повысились. За непредоставление, несвоевременное предоставление или предоставление не по установленной форме отчетности по ЕСВ применяется штраф в размере 10 необлагаемых минимумов доходов граждан, скромные 170 грн. За те же действия, совершенные плательщиком единого социального взноса, к которому на протяжении года уже был применен штраф за такое нарушение, - в размере 60 необлагаемых минимумов доходов граждан, это уже 1020 грн. Тоже, казалось бы, некритично. Но за неуплату или несвоевременную уплату единого взноса вместо 10% теперь будут взимать до 20% своевременно не уплаченных сумм. А в случае доначисления сумм своевременно не начисленного ЕСВ вместо 5% - 10% от указанной суммы за каждый полный или неполный отчетный период.

Детальнее читайте в статье Юлии Самаевой Единый социальный пшик.

Войти с помощью Google

Войти с помощью Google