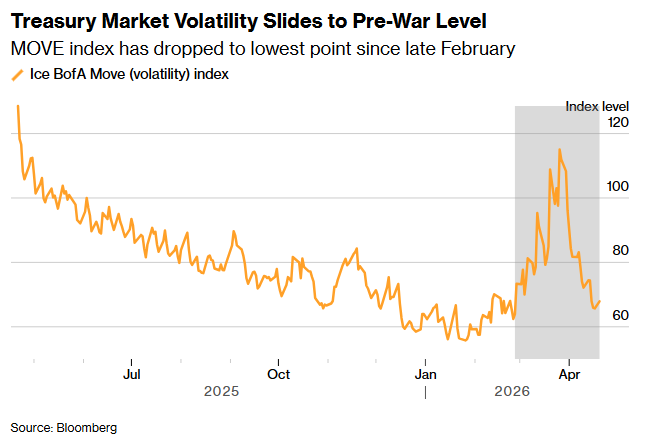

Рынок американских казначейских облигаций вошел в период необычного спокойствия. Двухнедельное перемирие между США и Ираном, срок которого изначально истекал в среду, однако президент Дональд Трамп продлил его до завершения переговоров, помогло снизить нефтяные цены с многолетних максимумов и опустило волатильность на рынке гособлигаций до уровней, предшествовавших началу военного противостояния. Трейдеры не просто наблюдают за этим: они активно ставят на то, что затишье продолжится, сообщает Bloomberg.

Казначейские облигации США (Treasuries) — государственные долговые бумаги, выпускаемые американским Минфином. Они считаются эталоном надежности на мировых рынках, а их доходность служит ориентиром для ипотечных ставок, корпоративных кредитов и стоимости денег во всем мире.

В течение апреля доходность 10-летних трежерис колебалась в диапазоне всего лишь 16 базисных пунктов. Один базисный пункт равен 0,01%, то есть весь разброс составил лишь 0,16% — ничтожно малая амплитуда для рынка, который еще недавно лихорадило в связи с войной и решениями ФРС.

Ставки на тишину

На фоне стабилизации рынка резко вырос спрос на стратегии «короткой волатильности». Это позиции, приносящие прибыль, когда рынок спокоен и цены не совершают резких движений. Своеобразная «ставка на скуку».

Особой популярностью пользуются стрэддлы (straddles) и стрэнглы (strangles) на 10-летние облигации. Стрэддл и стрэнгл — это опционные стратегии, при которых инвестор одновременно продает право на покупку и право на продажу актива. Они приносят доход, пока цена остается в узком коридоре. Если рынок начнет резко двигаться в любую сторону — стратегия принесет убыток.

Большинство активных позиций сосредоточено в опционах с исполнением в июне. Наиболее заметная единичная сделка — позиция с уплаченной премией в $7,3 млн.

На внебиржевом рынке деривативов (финансовых контрактов, заключаемых напрямую между двумя сторонами в обход биржи) коротковолатильный уклон также нарастает: инвесторы активно используют так называемые receiver-based structures. Это инструменты, выигрывающие при снижении ставок Федеральной резервной системой США.

Стратеги Barclays Амрут Нашиккар и Эвелин Донг констатировали в своей аналитической записке, что инвесторы продают волатильность по всему спектру инструментов, а общий «короткий» уклон приблизился к экстремальным уровням января.

Поддержка от ФРС

Дополнительную поддержку ставкам на спокойствие оказывают ожидания того, что Федеральная резервная система сохранит ставки неизменными. В понедельник стартовали слушания по кандидатуре Кевина Уорша на пост председателя ФРС.

Уорш уклонился от ответа на вопросы о краткосрочном курсе ставок, что рынок воспринял как сигнал в пользу выжидательной позиции.

«ФРС не двигается с места, а ставки, вероятно, ограничены диапазоном. Волатильность должна быть ниже, при условии, что война завершится в ближайшие несколько дней», — заявил Шиян Цао, портфельный менеджер хедж-фонда Winshore Capital Partners LP.

Чрезмерный оптимизм

Тем не менее аналитики JPMorgan Chase в своей пятничной аналитической записке предупредили: снижение волатильности рискует оказаться избыточным. Они указали на три группы рисков, которые рынок, по их мнению, недооценивает:

- Двусторонние риски для инфляции и рынка труда. Данные по американской экономике остаются противоречивыми, ФРС может как повысить ставки, так и снизить их;

- Риски для перемирия. Его судьба остается неопределенной, а мирные переговоры с Ираном зашли в тупик;

- Слушания по кандидатуре Уорша. Их итог способен переписать ожидания рынка относительно будущей политики ФРС.

Эти опасения мгновенно нашли подтверждение: когда во вторник газета New York Times сообщила, что вице-президент США Джей-Ди Вэнс отложил визит в Пакистан из-за паузы в американо-иранских переговорах, свопционная волатильность (стоимость страховки от изменения процентных ставок, измеряемая через инструменты под названием «свопционы») немедленно подскочила. Нефтяные цены и доходность трежерис также кратковременно выросли, однако часть роста была отыграна после того, как Трамп объявил о продлении перемирия до завершения переговоров.

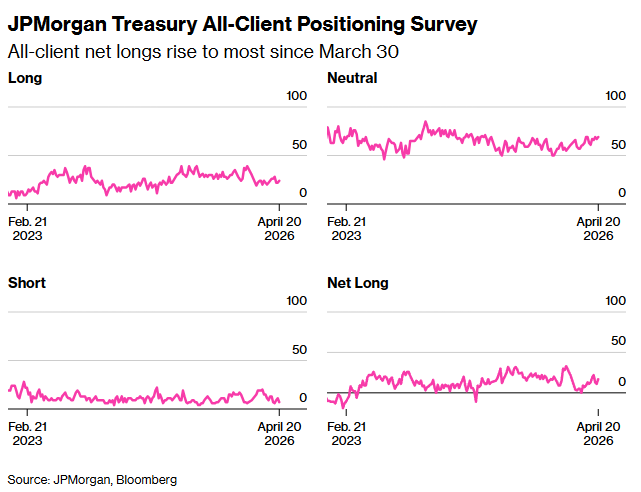

Настроения инвесторов

Согласно еженедельному опросу клиентов JPMorgan за период до 20 апреля, настроения крупных инвесторов стали заметно «бычьими»:

- Короткие позиции (ставки на снижение цен облигаций, то есть на рост доходности) сократились на 4 процентных пункта;

- Длинные позиции (ставки на рост цен облигаций) и нейтральные выросли на 2 п.п. каждая;

- По итогу имеем наиболее «бычье» нетто-позиционирование с 30 марта.

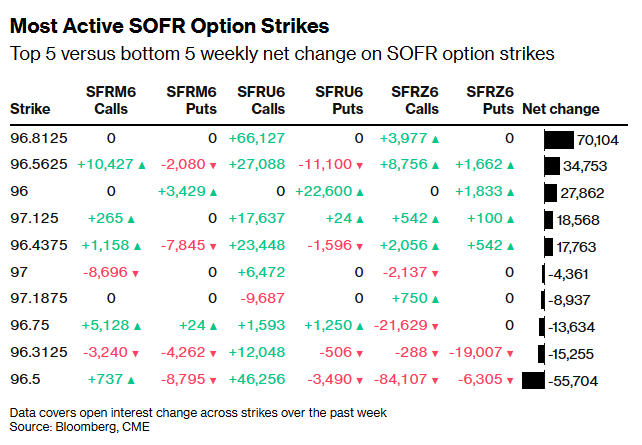

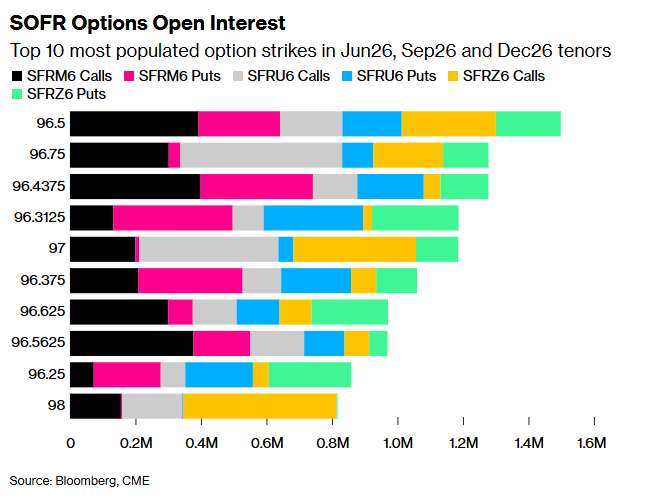

В сегменте SOFR-опционов (производных инструментов, привязанных к ставке SOFR — ключевому ориентиру стоимости краткосрочных долларовых займов и косвенному индикатору ожиданий по ставке ФРС) зафиксированы крупные новые позиции на страйке 96,8125 по контрактам на июнь, сентябрь и декабрь 2026 года. Активно торговались кол-флаи (call flies), рисковые развороты (risk reversals) и пут-спреды: все это опционные стратегии, позволяющие делать ставки на определенный диапазон ставок с ограниченным риском. Наиболее заполненным страйком по всем трем срокам остается уровень 96,50.

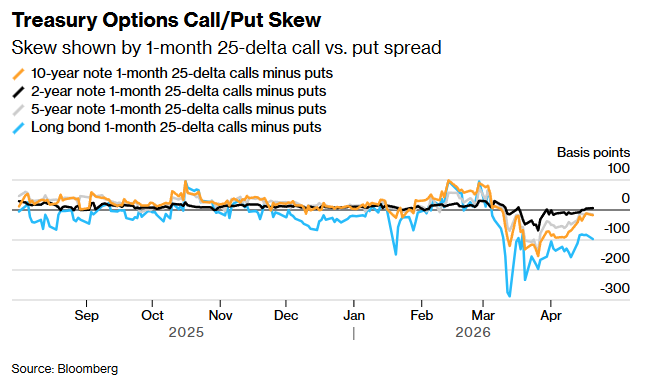

На рынке опционных «перекосов» (skew — разница в стоимости опционов на рост и на снижение актива) картина следующая:

В коротком конце кривой доходности премия за хеджирование от роста ставок вернулась к нейтральным уровням. В длинном конце рынок по-прежнему платит больше за защиту от снижения цен облигаций, чем от их роста. Однако этот перекос стал менее выраженным по сравнению с началом месяца. Пяти- и десятилетние сектора также движутся к нейтральным значениям.

Ранее сообщалось, что около 6200 фьючерсных контрактов на Brent и West Texas Intermediate сменили владельца между 6:49 и 6:50 утра по нью-йоркскому времени в понедельник — всего за четверть часа до сообщения президента США в Truth Social, в котором он заявил, что в последние дни происходили "продуктивные разговоры" с Тегераном о завершении войны с Ираном. Номинальная стоимость этих сделок составила $580 млн.

Войти с помощью Google

Войти с помощью Google