Глава НБУ отреагировал на критику неспешного снижения учетной ставки

Более чем через год после стремительного повышения учетной ставки в начале июня 2022 года Национальный банк начал постепенный переход к циклу смягчения монетарной политики, снизив 27 июля 2023-го учетную ставку до 22%.

Самое время подвести итоги действенности предыдущего (жесткого) цикла монетарной политики. Как правило, дискуссия между приверженцами и противниками стремительного повышения (+15 п.п.) и продолжительного удержания (более года) учетной ставки сводится к аргументам о (не)эффективности такой реакции на одновременный шок спроса и предложения, вызванный войной.

Одним из главных аргументов противников такой политики является то, что применение традиционного инструментария монетарной политики — учетной ставки — в условиях шока, вызванного неэкономическими факторами, не может быть действенным.

При этом Национальный банк акцентирует внимание на том, что стремительное повышение учетной ставки было лишь дополнительным инструментом политики в условиях девальвации и фиксации обменного курса на новом уровне, который был призван в первую очередь сохранить привлекательность гривневых активов, а не затормозить инфляцию.

При оценке любой ситуации важен контекст (в Украине это полномасштабное вторжение РФ), вместе с тем давайте попробуем оценить направленность монетарной политики центрального банка, исходя из классической парадигмы режима инфляционного таргетирования: принимаемые решения действуют с лагом (в Украине, по оценкам НБУ, 9–18 месяцев), поэтому решения об изменении ставки ориентированы на будущее (при принятии решений следует учитывать прогноз инфляции и потенциальные риски).

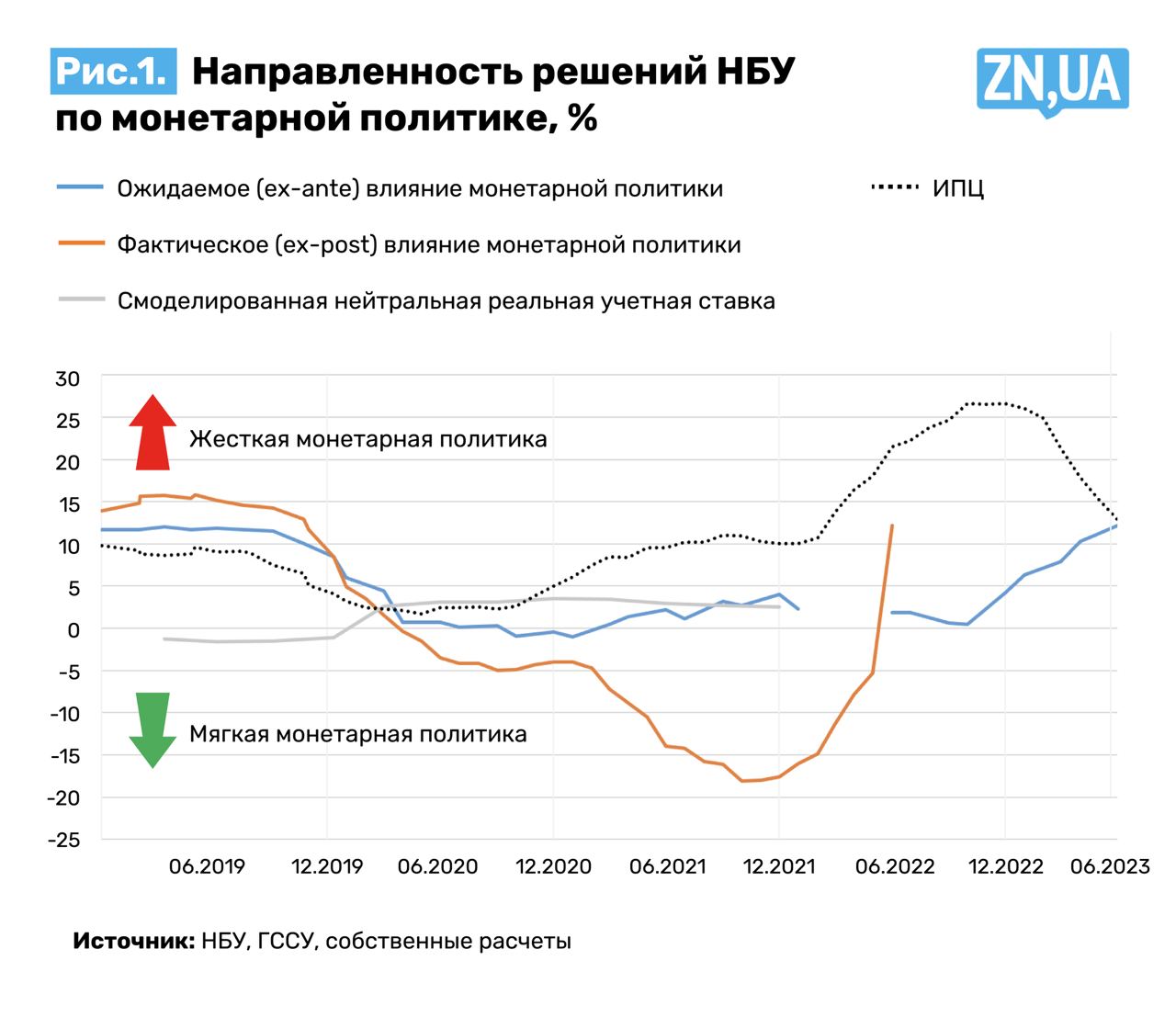

Попытка графически отобразить такой процесс принятия решений позволяет построить рис. 1. «Ожидаемое влияние» рассчитано как разница между текущим уровнем учетной ставки и официальным прогнозом инфляции через 12 месяцев, «Фактическое влияние» — как разница между текущим уровнем учетной ставки и фактической инфляцией через 12 месяцев.

Как видно из графика, в течение 2018–2020 годов между ожидаемым и фактическим влиянием сохранялся определенный спред (центральный банк мог ожидать более высокую или более низкую инфляцию в будущем), что вполне нормально, поскольку прогнозы не являются предсказаниями. Например, в относительно спокойных (инфляция была как нулевой, так и приближалась до 15%) «доковидных» 2018-м и 2019-м среднее значение этого спреда не превышало 2 п.п. При этом шок, вызванный войной, привел к существенному увеличению расхождения между ожидаемым и фактическим влиянием в 2021-м (начало полномасштабной войны не было базовым сценарием макроэкономического прогноза в этот период).

ВАС ЗАИНТЕРЕСУЕТ

В начале полномасштабного вторжения Национальный банк в условиях чрезвычайно высокого уровня неопределенности временно отказался от использования учетной ставки. Но после вынужденной, но контролируемой девальвации гривни на 25% дальнейшее удержание ставки могло привести к бегству из гривневых активов и активизации процесса долларизации. При подобных обстоятельствах стремительное повышение учетной ставки было вполне консистентным с ростом рисков разворачивания инфляции, а направленность монетарной политики оставалась практически неизменной до конца 2022 года (см. рис. 1). Политика начала постепенно ужесточаться в условиях замедления как фактической, так и прогнозируемой инфляции только с 2023-го.

Является ли такая политика чрезмерно жесткой, зависит от того, с какими странами ее сравнивать: если сравнивать с Польшей, где на пике инфляция достигла 18%, а учетная ставка не превышала 7%, противники скажут вам «безусловно, да», но если сравнить с Бразилией, где учетная ставка сохраняется на уровне 13,75%, а фактическая инфляция (3,2%), как и ее прогноз находятся в пределах целевого диапазона на 2023 год (1,75–4,75%), то ответ будет «безусловно, нет». Как отмечалось выше, простое сопоставление любых макроэкономических показателей без учета контекста не является действенным инструментом анализа, например, макроэкономический контекст Польши и Бразилии существенно разнится.

У Польши был опыт продолжительного периода ценовой стабильности (инфляция находилась ниже 5% в течение 20 лет), поэтому ЦБ имел возможность как откладывать решение о повышении ключевой ставки, так и сохранять де-факто мягкую монетарную политику (учетная ставка оставалась ниже, чем прогноз инфляции).

В противоположность Бразилия, которая хоть и перешла к режиму инфляционного таргетирования в конце 90-х годов прошлого века, имеет историю довольно устойчивой инфляции и пересмотра инфляционной цели в сторону увеличения в середине 2000-х.

Проиллюстрируем это утверждение с помощью другого примера. Одним из ключевых аргументов противников повышения учетной ставки являются значительные процентные расходы по депозитным сертификатам, эмитированным Национальным банком. Так, в 2022 году объем таких расходов достиг 40,8 млрд грн (вырос в 3,8 раза по сравнению с 2021-м).

Если определить такие расходы как «прямую цену» проведения монетарной политики для центрального банка и сравнить это значение для Украины и других развивающихся стран, мы получим рис. 2. Быстрое наглядное сравнение указывает на то, что этот показатель для Украины существенно не отличается от показателей других развивающихся стран, которые были вынуждены существенно повысить ключевые ставки в 2022 году. Вместе с тем внимательный зритель может утверждать, что монетарная политика Молдовы была в 2,5 раза более взвешенной и эффективной, чем монетарная политика Чехии. ЦБ Молдовы увеличил ключевую ставку в течение 2022 года на 15 п.п., до 20%, а ЦБ Чехии — на 3,25 п.п., до 7%. При этом Молдова остается одной из самых бедных стран Европы, а Чехия по уровню ВВП на душу населения догоняет отдельные страны Западной Европы. Таким образом, и в этом случае отрыв от контекста (размеров и объемов ликвидности в банковской системе) может значительно искажать любые выводы на основе отдельных показателей.

Итак, попытки делать выводы о действенности/результативности монетарной политики или деятельности центрального банка в целом, на основе лишь отдельных показателей (например, процентных расходов по монетарным операциям, наличия или отсутствия прибыли к распределению ЦБ, объема ликвидности в системе и т.д.), не могут быть объективными.

Так, Закон «О Национальном банке Украины» четко определяет, что «получение прибыли не является целью деятельности Национального банка», а его основной функцией является обеспечение стабильности денежной единицы Украины. И хотя впереди еще много работы по удержанию макроэкономической стабильности и обеспечению послевоенного восстановления Украины, уже сейчас мы можем утверждать, что центральному банку удалось существенно снизить негативные последствия шока войны как для финансового сектора, так и для экономики Украины в целом.

Войти с помощью Google

Войти с помощью Google