Совсем недавно глава комитета ВР по вопросам финансов, налоговой и таможенной политики Данил Гетманцев опубликовал на своей странице в Фейсбуке пост о том, что налогообложение недвижимости по квадратным метрам — это средневековье, и пора переходить к налогообложению по оценочной стоимости. Данил Александрович даже приложил к своему посту таблицу изменений в законодательство, касающихся вопросов стоимости, а самое интересное, ее оценки и возможной коррупции в оценке. Вот эти предлагаемые изменения и хотелось бы обсудить, поскольку дьявол, как всегда, кроется в деталях.

«Лисапет» от парламента

Сразу возникает вопрос: что имеется в виду под оценочной стоимостью? Из контекста предложений можно прийти к выводу, что это именно рыночная стоимость. Но рыночная стоимость чего? В прилагаемой таблице четко написано: недвижимости, отличной от земельного участка. А это что за зверь?

Понятие недвижимости, отличной от земельного участка, появилось в нашем законодательстве недавно и именно при введении налогообложения по квадратным метрам. И хотя в Гражданском кодексе четко сказано, что недвижимость — это земельный участок со связанными с землей улучшениями, кто-то умудрился изобрести этого монстра: «недвижимость, отличную от земельного участка». Это все равно что сказать: голова без туловища, типа головы профессора Доуэля — живет на трубках и даже спит по ночам, но существует только в фантастических романах. Ведь на самом деле никакой недвижимости без земли не бывает, это противоречит понятию недвижимости, какие бы трубки и провода к ней ни подключали. Правда, избавиться от этого очередного украинского «лисапета» не так уж и просто, им уже «пропитано» все законодательство. Но ведь мы же идем в Европу? Так, может быть, пришло время избавляться от таких «лисапетов»?

Есть ли стоимость земли в стоимости квартиры?

Недавно услышали от одного чиновника рассуждения о том, что «в квартирах ведь нет земли»! Дорогие чиновники и вкупе с ними депутаты! Сколько ж можно вам объяснять, что в стоимости квартиры есть земля. Ведь стоимость квартиры на Крещатике и на Борщаговке потому и разная, что разная цена земли на Крещатике и Борщаговке. Если бы в стоимости квартиры не было земли, то квартиры и на Крещатике, и на Борщаговке стоили бы одинаково, а она (вишь как, Михалыч) почему-то отличается. Просто мы не оцениваем квартиры согласно затратному подходу, где стоимость формируется из двух компонентов — стоимости земли и здания. Мы пользуемся так называемым сравнительным подходом, где сравниваем со стоимостью квартиры в соседнем доме и таким образом автоматически учитываем стоимость земли.

То ли дело дом в деревне: вот она, землица, мы ее смело добавляем к рыночной стоимости здания и берем при сделках, как правило, налог дважды — и за землю, и за домик. Ну не научились наши госорганы, отвечающие за этот вопрос, правильно формировать процедуры оценки при сделках: не понимают они, что, оценив домик по рыночной стоимости с использованием аналогов таких домов, мы автоматически учли стоимость земли в этом домике. То же самое может произойти и при ежегодном налогообложении от оценочной/рыночной стоимости, но об этом чуть ниже.

Здания и земельные участки

По данным Министерства юстиции, в Государственном реестре прав на недвижимое имущество на начало 2020 года было порядка 7,8 млн записей о той самой недвижимости, отличной от земельных участков, и около 17,7 млн записей о земельных участках. По оценочным данным Ассоциации бюро технической инвентаризации, в Украине около 50 млн зданий, при этом некоторые здания принадлежат нескольким собственникам или в зданиях есть встроенные помещения, принадлежащие разным собственникам. Также единым объектом может быть и комплекс зданий. По оценочным суждениям специалистов, количество объектов адресации — зданий, квартир, корпусов заводов и фабрик и прочего — составляет около 120 млн. На рис. 1 показано количество зданий и объектов, а на рис. 2 — статистика по земельным участкам.

рис. 2

рис. 2

Кто платит налог

Хотим обратить внимание читателя, что в этой статье мы говорим только о ежегодном налогообложении недвижимости. О налогообложении при сделках мы писали весь прошлый год. Это другой вид налогообложения, там вопросы о том, облагаются ли налогом все объекты, не возникают, ведь если участники хотят заключить сделку, то информацию об объектах они предоставляют сами. В случае же налогообложения недвижимости физических лиц государство само обязано определять размер налога. А как же его определить, если информации в существующих реестрах и кадастрах нет?

Более того, весь пласт таких объектов, как сооружения, на сегодняшний день невозможно облагать по квадратным метрам, — их там просто нет. То есть бабушка в заброшенной деревне должна платить налог на свой домик, а вот все эти облэнерго, и облгазы, и железная дорога, и другие монстры не должны? Слов нет…

И еще нужно понять, как будет определяться эта самая оценочная стоимость.

Кстати, не стоит заблуждаться и относительно Государственного земельного кадастра: информации там, конечно, больше, но эта информация тоже очень даже неполная. По оценкам специалистов, земельный кадастр наполнен на 70% и в основном участками сельхозназначения. Что же касается земельных участков в границах населенных пунктов, то ситуация тут печальная: огромная часть земельных участков используется различными дельцами без всякого оформления и без какого-либо налогообложения. Государственные земли очень часто разворовывают под грифом «бесплатная передача».

Коррупционные риски

Предлагаемые Гетманцевым изменения содержат одну весьма опасную норму о том, кем будет определяться оценочная стоимость. Для этого предлагается внести изменения в законодательство по оценке и ввести понятие массовой оценки недвижимости. На самом деле такое понятие в мире есть, но вот дальше самое интересное, так как именно здесь заложены коррупционные риски. Предлагается, чтобы для целей массовой оценки Фондом госимущества определялся список оценочных компаний, и чтобы этот список утверждался Кабинетом министров. Во как!

Вам ничего не напоминает этот подход? Не помните 12 оценочных компаний, избранных в 2012 году выполнять оценку для всей Украины? А четыре «майданчика» и схему об оценке для сделок? И скандал с полиграфами вы еще не забыли? К сожалению, у нас в стране все, что предполагает какой-либо отбор, тут же становится коррупционным, поэтому более целесообразным было бы применение процедур, давным-давно используемых в цивилизованных странах.

Как решить эти проблемы

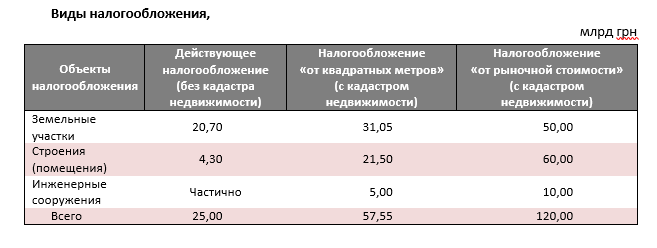

Прежде всего надо поставить лошадь впереди телеги. Это означает срочно заняться созданием кадастра недвижимости, то есть земли с улучшениями, можно на базе земельного кадастра, где будет пространственная (X, Y, Z) информация о каждом объекте с техническими характеристиками зданий и сооружений и данными о собственниках. Без создания такого кадастра вообще непонятно, где оценщики будут брать данные об объектах. И не важно, частные или государственные. Ведь собственники в этой ситуации не понесут им документы на блюдечке с голубой каемочкой: инвентаризацию государству придется делать самому и самому наполнять кадастр недвижимости данными об объектах (см. табл.).

Таким образом, даже при действующем законодательстве при наличии Госкадастра недвижимости мы можем собрать на 32,55 млрд грн больше, а при налогообложении оценочной стоимости вполне реально собирать до 120 млрд вместо 25 млрд грн, то есть в 4,8 раза больше.

Возвращаясь к предложениям Гетманцева, необходимо отметить, что в них много правильного. Хотя бы в части обложения налогом сооружений, в том числе крупных инфраструктурных объектов, за которые до сих пор не платятся налоги. Но вот дальше эти же предложения несут коррупционные риски. Самый главный — это отсутствие кадастра недвижимости. Второй риск — это определение того, какая стоимость будет облагаться налогом, и можно ли решить проблему с оценочной стоимостью так, чтобы не взимать налог дважды за одно и то же?

На самом деле эта проблема решается путем вычитания стоимости земельного участка из рыночной стоимости всей недвижимости. Вот представьте, что продается частный дом, и его рыночную стоимость легко определить по ценам на аналоги таких домов. Дальше есть типичная площадь для подобных домов с земельным участком, а информация по ценам на земельные участки есть на рынке. Оценочная стоимость, которая подлежит налогообложению в этой ситуации, — это разница между рыночными стоимостями дома и земельного участка.

В случае с квартирой стоимость земельного участка под домом разносится пропорционально на все квартиры, так как в каждой квартире есть так называемая «земельная составляющая», которая вычитается из рыночной стоимости квартиры. Только таким образом недвижимость не будет облагаться налогом дважды.

Что же касается оценки, то предлагаемый вариант отбора компаний-оценщиков и утверждение списков Кабмином абсолютно неприемлем и приведет к коррупции. Во-первых, оценку необходимо отдать на местный уровень, так как именно здесь местные органы власти заинтересованы в справедливой оценке и сборе налогов в местный бюджет. Во-вторых, сначала необходимо на местном уровне разработать и внедрить платформу для расчетов, утвердить ее решениями местных рад, после чего государственные/коммунальные оценщики будут выполнять расчет, используя исходные данные из кадастра, анализировать эти данные и направлять счета собственникам.

Но! В самом начале следует выполнить главное действо. Местные власти должны спросить местных жителей: на что они хотели бы потратить собираемые налоги? На школу? Мост? Поликлинику? Дорогу? Местные жители на референдуме должны выбрать тот вариант вложений собранного налога, который они считают наиболее приемлемым, ведь деньги не должны уходить в «черную дыру» в виде местного бюджета.

Только в этом случае местные жители будут нормально воспринимать сбор налога на недвижимость. Это их деньги. Они остаются в их громаде и не должны быть использованы, например, на повышение зарплат чиновников. При этом ожидаемый рост поступлений от налога на недвижимость в местный бюджет не может увеличивать нагрузку на тех, кто с трудом сводит концы с концами. Налоговая система должна реформироваться комплексно. И если мы хотим брать адекватный налог с недвижимости, то не стоит забывать о синхронном снижении налога на доходы физических лиц, как это практикуется в цивилизованном мире.

Войти с помощью Google

Войти с помощью Google