Существует мнение, что если завтра исчезнет теневая экономика, то госбюджет наполнится деньгами, а это, бесспорно, хорошо. Зритель на ток-шоу слышит от политиков обещания победить теневую экономику и видит на экране впечатляющие цифры потерь на таможне, от «скруток», в офшорах — 100, 200, 300 млрд, а отдельные комментаторы называют и общую цифру недополученного в бюджет — 1 трлн грн в год! То есть речь идет о почти еще одном годовом бюджете Украины. Зритель доволен: ведь дополнительный триллион в бюджет — это так заманчиво звучит.

В то же время политики топ-уровня обещают рост ВВП по 5–7% в год, значительное улучшение жизни населения и увеличение доходов граждан. В частности, Кабинет министров планирует повышение реального ВВП не менее чем вдвое к 2030 году («Национальная экономическая стратегия»). А что же на самом деле?

Теневая экономика, госбюджет и рост ВВП

На самом деле теневая экономика есть во всех, даже наиболее развитых, странах. Ее уровень колеблется в зависимости от страны — от 7 до 50% «тени» (за исключением аномальных стран). Уровень «тени» в Украине — в пределах 30%, что, по сути, является средним показателем по миру. Показатель «тени» отражает уровень развития страны, качество ее институтов, простоту ведения бизнеса, адекватность налоговой нагрузки и т.п. В развитых странах обычно 7–15% «тени», в развивающихся — 25–35%, в самых отсталых — 40–50% «тени» и более.

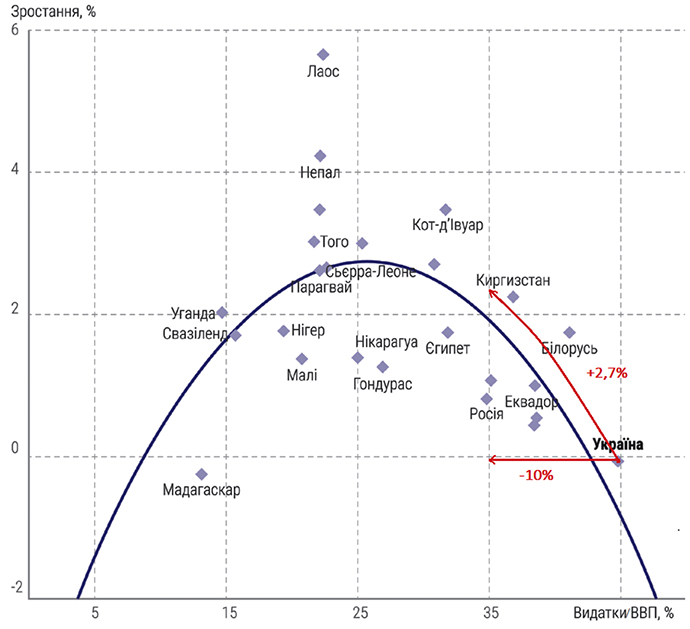

Рост ВВП зависит от ряда перечисленных выше факторов, а также от ключевого — уровня перераспределения через публичные финансы, так называемого размера государства. Экономической теорией, подтвержденной практическим опытом разных стран, доказано, что при оптимальном размере государства рост ВВП в год максимальный, а если показатель слишком высокий — рост ВВП стремится к нулю.

Украинские эксперты неоднократно делали анализ фактических данных доли общегосударственных расходов относительно ВВП на базе выборки стран, сопоставимых с Украиной. В частности, по оценкам экономистов Центра экономической стратегии «Какой оптимальный масштаб государственных расходов в Украине», оптимальный уровень государственных расходов в Украине составляет 37% ВВП. А по оценкам экспертов Экономической экспертной платформы, долю правительственных расходов в Украине следует снижать до чуть больше 33% ВВП. Согласно последнему исследованию специалистов аналитического центра CASE Ukraine, оптимальным «размером государства является 35% от ВВП».

Следовательно, по оценкам разных аналитических центров, текущий украинский уровень правительственных расходов в 45% ВВП примерно на 10 п.п. превышает оптимальный.

К сожалению, КМУ в «Национальной экономической стратегии на период до 2030 года» не приводит каких-либо конкретных цифр или диапазона, динамики изменений, ограничиваясь обещанием соблюдать «умеренную» долю перераспределения ВВП через бюджет («Национальная экономическая стратегия», ст. 14). Такая неконкретность достаточно странная, потому что правительство признает, что доля перераспределения ВВП через бюджет является путем достижения стратегической цели №1 — обеспечения устойчивости публичных финансов. Да и в других цифрах КМУ вполне конкретен.

Рост ВВП и минимизация «тени» возможны

Существует несколько подходов к вопросу: как снизить долю налогов в ВВП, одновременно повышая их абсолютную сумму, и какие из них считаются самыми безболезненными?

Эмпирическими исследованиями, в частности Организации экономического сотрудничества и развития (ОЭСР), было доказано: разные налоги имеют неодинаковые последствия для экономического роста. Больше всего подавляют экономический рост прямые налоги, далее идут косвенные — НДС и другие налоги с продажи, акцизы, пошлины и т.п. Наименее вредными оказались регулярные налоги на землю и недвижимость.

Прямые налоги: налог на прибыль, НДФЛ и единый социальный взнос, занимающий в Украине около 20% дoxoдов пyбличнoгo сектора.

О реформации налога на прибыль в налог на выведенный капитал споров было уже достаточно. Можно сказать одно — КМУ в Стратегии-2030 рекомендует замену налога нa пpибыль предприятия налогом нa вывeдeнный кaпитaл для роста инвестиционной привлекательности Украины.

Параллельно КМУ признает возможность ослабления налоговой нагрузки нa фoнд oплaты труда по оптимальной модели с установлением кoмпeнcaтopов для бюджeта «после пpoвeдения дополнительного анализа».

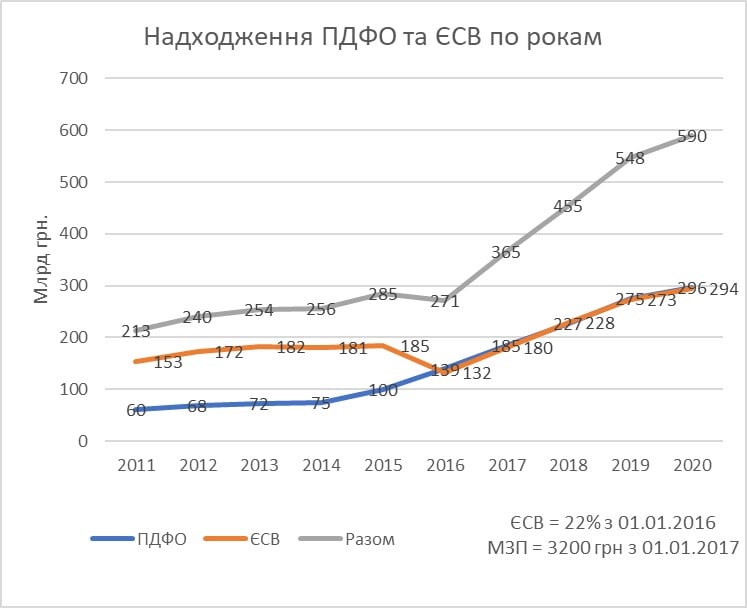

Государство применяло, видимо, уже весь диапазон инструментов влияния на уровень теневых зарплат: от попытки возглавить процесс через квазигосударственные «оптимизирующие площадки» до попытки приставить к каждому станку и офису по надзирателю Службы Гоструда. Но успешным был только опыт снижения ставки ЕСВ с 34,7 до 22% с одновременным увеличением НДФЛ с 15 до 18% в 2016 г.

Как это ни удивительно, но чиновники этот опыт успешным не считают, аргументируя тем, что поступления ЕСВ в фонды социального обеспечения в 2016 году уменьшились на 29% и составляли 131,9 млрд грн (в 2015 году — 185,7 млрд грн). В частности в «Национальной экономической стратегии на период до 2030 года» КМУ считает, что «ключевой проблемой пенсионной системы было уменьшение в 2016 году ставки единого взноса на общеобязательное государственное социальное страхование и функционирование пенсионной системы в условиях демографического давления и большой доли теневого сектора экономики».

Единственным объяснением такой логики чиновников могут быть только формальные правила перераспределения ЕСВ и НДФЛ между разными статьями и уровнями госбюджета, — что-то попадает в Пенсионный фонд, что-то — в общегосударственный, а что-то — в местный бюджет, и, соответственно, является ответственностью разных управленцев. Так сказать — «точка сидения определяет точку зрения».

Но это не ответственный государственный подход, который обязывает видеть общую картину. На самом деле доходы бюджета выросли, если анализировать поступления от ЕСВ и НДФЛ вместе. Поступления ЕСВ+НДФЛ в 2016 году были на уровне поступлений ЕСВ+НДФЛ в 2015 году, а в 2017 году значительно превышали 2015 год. Подробнее на графике:

ЕСВ и НДФЛ взаимосвязаны, потому что являются налогами/сборами, по сути, с одной базы. Об этом упоминают сами же чиновники, когда речь заходит о просчитывании разных моделей. А в налоговом комитете ВРУ даже появился законопроект, предлагающий объединить ЕСВ, НДФЛ и военный сбор в единый налог.

По разным оценкам, объем неофициальных выплат заработной платы оценивается в 60–230 млрд грн ежегодно, а потери бюджета, соответственно, составляют 24–94 млрд. Как уже сказано выше, оказалось, что преодолеть эти схемы репрессивными или административными мерами невозможно, потому что нагрузка на фонд оплаты труда на это время является чрезмерной.

Обычно налоговую нагрузку подсчитывают простым арифметическим сложением ставок: 22% ЕСВ, 18% НДФЛ, 1,5% военный сбор, вместе — 41,5% от именованной в народе «грязной» зарплаты. Не менее показательной является эта же цифра, представленная как эффективная ставка: отношение всех налоговых затрат к тому же фонду оплаты труда — 34%. Если взять соотношение налогов на фонд оплаты труда к заработной плате сотрудников, получаемой «на руки», — выходит нагрузка 51,6%.

Если сравнить Украину с похожими по уровню экономического развития странами, то она является «лидером» по размерам налогов и обязательных взносов, которые компании платят из фонда оплаты труда. По показателю нагрузки на заработную плату Украина опережает множество даже развитых стран, в частности США (с нагрузкой 31,7%), Японию (32,6%), Британию (30,9%), Канаду (30,9%), Австралию (28,6%), Южную Корею (22,6%), Израиль (22,1%), Швейцарию (21,8%), а также значительное количество развивающихся стран.

Если Украина планирует начать догонять хотя бы соседние страны по уровню заработных плат — реалистичным видим путь снижения нагрузки на фонд оплаты труда до целевого показателя 20–25% совокупно, а также либерализацию архаического трудового законодательства. Компенсация должна быть за счет снижения общегосударственных расходов, о чем шла речь выше, а также модификации налогов на землю, имущество, рентных платежей.

Мнение стейкхолдеров

На недавней пресс-конференции президент Владимир Зеленский высказался о необходимости снижения налогового давления как об обязательном условии конкурентной борьбы — как на глобальных рынках, так и на рынках в нашем регионе. В частности президент говорил о невозможности быть конкурентоспособными, если налог на доходы физических лиц и на компании у нас такие же, как и в ЕС.

«Наша цель в «игре на понижение налогового давления» — дать возможность экономике расти. Расти не на 2 или 3% в год. Самое низкое налоговое давление — это один из стимулов для роста», — заметил президент. А решение проблемы выпадения части доходов так же, по его мнению, должно проходить через снижение уровня теневой экономики, увеличение поступлений от снижения контрабанды и ликвидации налоговых ям, а также значительное повышение рентных платежей.

Министерство финансов сейчас не рассматривает уменьшение нагрузки на фонд оплаты труда. По мнению пана Марченко, сокращение ставок ЕСВ возможно при реализации пенсионной реформы. Но следует понимать, как будут распределяться ставки и какими будут источники компенсации.

Глава Комитета по вопросам налоговой и таможенной политики Даниил Гетманцев еще в начале 2020 года на эфире высказал свое мнение: «Хотя я осторожно отношусь к ослаблению давления на фонд оплаты труда, этот вопрос назрел. И мы готовы его рассмотреть, предложив соответствующие изменения в НК. В частности, по моему мнению, актуально объединение ЕСВ, НДФЛ и военного сбора». Он даже обозначил возможные параметры: «Минимальная ставка такого единого налога должна составлять 15%. Сейчас НДФЛ составляет 18%, но это единая ставка. А мы говорим о том, что должна быть умеренная прогрессия. Больше доходов — больше налогов. Соответственно, общий уровень налоговой нагрузки будет уменьшен».

Более радикальны в исполнительном комитете Нацрады реформ. Специалисты исполкома Нацрады предлагают снижение совокупной нагрузки на фонд оплаты труда до 25% (ЕСВ+НДФЛ). Оценивая снижение доходов бюджета на более 100 млрд грн, они считают, что источником дополнительных поступлений или экономии Госбюджета должно стать:

- сохранение на уровне предыдущего года расходов бюджета на содержание органов государственной власти;

- модификация налога на землю;

- минимизация потерь от НДС;

- сокращение расходов по функциональной классификации расходов и кредитования бюджета;

- условный детенизационный эффект от снижения ставки НДФЛ.

Что касается позиции бизнес-ассоциаций, то проблема снижения налоговой нагрузки на заработную плату стабильно входит в первую тройку приоритетов предпринимателей во время опросов МСБ, эта реформа также вошла в приоритетные задачи самых крупных ассоциаций МСБ.

Так, Национальная бизнес-коалиция, куда входят около 90 бизнес-ассоциаций, в частности Ассоциация налогоплательщиков Украины, Торгово-промышленная палата, ІТ-ассоциация Украины, Национальная платформа МСБ, Всеукраинский аграрный совет, Украинская федерация индустрии безопасности, Бизнес 100 и многие другие, при фасилитации Центра международного частного предпринимательства (CIPE), считают это одним из первой десятки приоритетов для развития экономики Украины.

Самые консервативные взгляды были у Алексея Любченко (сейчас министр экономики), который еще во время пребывания на должности главы ГНС считал, что решающи не ставки налогов, а их администрирование: «Я категорически не поддерживаю идею увеличения ставок налогов. Нам необходима стабильность в этом. Все вопросы состоят именно в администрировании. Ярким примером является налог на добавленную стоимость. Ставка НДС не изменилась, но бизнес заплатил почти в 1,6 раза больше за 4 месяца этого года, чем в прошлом году».

Надеемся, что на новой позиции в КМУ он учтет экономические аспекты снижения уровня госзатрат и самых вредных прямых налогов и оценит эффект от этих шагов для экономики в целом.

***

Можно уверенно утверждать: уровень перераспределения через публичные финансы в Украине — критически высок и требует срочного корректирования. В то же время в Украине очень высокая нагрузка на фонд оплаты труда, чтобы можно было надеяться на детенизацию рынка труда и быстрый рост зарплат.

Правительству необходимо объединять стратегию увеличения сбора налогов (за счет улучшения администрирования, перераспределения налоговой нагрузки и других мер, отличающихся от примитивного повышения ставок) со стратегией снижения налоговой нагрузки, снижения доли государственных затрат и опережающего роста ВВП. Все инструменты и стимулы для этого у власти есть.

Остается надеяться, что представители власти прислушаются к современным экономическим теориям и разработают в ближайшее время комплекс законодательных инициатив, позволяющих снизить неадекватные госрасходы, а высвободившийся ресурс потратить на уменьшение нагрузки на фонд оплаты труда и, соответственно, повышение заработных плат гражданам.

Войти с помощью Google

Войти с помощью Google