Ви зауважували, що перше впадає в око на зупинках транспорту, у під'їздах та на фасадах будинків, на кожному стовпі, врешті-решт? Це ГРОШІ!

Від банальних варіацій на тему "кредит готівкою без застави і поручительства" до "жити добре вже сьогодні"! Реклама грошей усюди - вона лунає з телевізорів та радіо, її роздають на вулицях і кладуть до поштових скриньок. Кредити рекламують банки і просто якісь невідомі фірмочки. Реклама грошей значно агресивніша законодавчо обмеженого пропагування алкоголю і тютюну. Чи є тут проблема? Спробуймо розібратися.

Будь-які кредити фізичним особам (за винятком підприємців) ми називаємо споживчими. Це позики на придбання автомобілів чи побутової техніки, кредити під заставу майна на різні цілі, кредитні картки і грошові позички. Видають їх як банки, так і небанківські фінансові установи: ломбарди, кредитні спілки, фінансові та кредитні компанії.

Кредитні компанії - нове для України явище. В законодавстві вони визначені як "інші кредитні установи" і спеціалізуються виключно на наданні кредитів за власні чи залучені кошти як фізичним, так і юридичним особам. Фінансові компанії відрізняються від кредитних ширшим спектром фінансових послуг. Крім кредитування - лізинг, факторинг, страхування, грошові перекази, адміністрування фінансових активів у групах для придбання товарів тощо.

Однак кожен вид діяльності має бути виключним для конкретної установи і не може поєднуватися з залученням коштів фізичних осіб. Фінансові і кредитні компанії можуть існувати в будь-якій організаційно-правовій формі та повинні мати відповідне свідоцтво Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг (Нацкомфінпослуг). А от ліцензуванню підлягають лише окремі види фінансової діяльності, наприклад адміністрування в групах.

Фінансові і кредитні компанії успішно конкурують з банками в сегменті надання дрібних споживчих позик і швидко розвиваються. Оскільки такі установи зазвичай не залучають депозитів, їхня діяльність є найменш регульованою. І саме вони найактивніше рекламують грошові позички без застави і довідки про доходи.

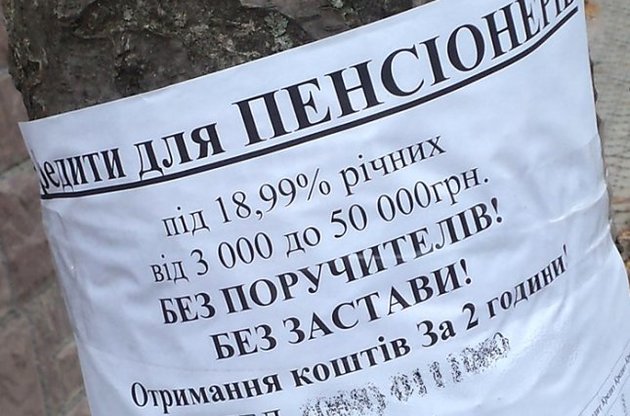

Щотижня дістаю з поштової скриньки чергову рекламну пропозицію грошей у кредит. Одна з фінансових компаній готова передзвонити на мобільний і привезти гроші додому. Потрібен лише паспорт і код, копії яких забере кредитний інспектор. Можна заповнити заявку он-лайн, можна дзвонити за безкоштовним номером. По погашення теж приходитимуть до вас додому. Щотижня. Безапеляційний сервіс!

Ще одна компанія пропонує гроші до зарплати. І позики для студентів, пенсіонерів й осіб з поганою кредитною історією. А ось зовсім новий сервіс - онлайн кредитування 24 години на добу. Гроші зараховуються на картку будь-якого банку за півгодини від заявки. Весь процес погодження видачі кредиту відбувається в автоматичній системі прийняття рішень. Погашення здійснюється теж з картки або через мережу терміналів чи банківський переказ. Відсоткові ставки, звісно, не зазначені, тільки сума кредиту і та, яку треба погасити. Автор підрахувала - вийшло 640% річних! У разі непогашення - штрафні відсотки від суми заборгованості. І жодної інформації про свідоцтва чи ліцензії самої компанії та її діяльність.

Цікавий факт. Протягом 2014 р. кількість кредитних спілок і банків зменшилась, як і обсяг кредитів, виданих ними. А от кількість фінансових і кредитних компаній зросла. За даними Нацкомфінпослуг, кредитних установ стало більше на 7, а фінансових компаній - на 38. Більше того, 589 кредитних спілок видали за рік менш ніж 2 мільярди гривень кредитів, а 92 кредитні установи - понад 5 мільярдів. Ще й наростили обсяги кредитування на 29% порівняно з минулим роком. Фінансові компанії надали позик на 7 млрд грн, ще понад 8 млрд громадяни отримали у ломбардах під заставу майна.

Не менш вражаючою є ціна кредиту. За офіційними даними тієї ж Нацкомфінпослуг, ставки за споживчими кредитами у кредитних установах коливаються від 5% до 1158% (у

2013 р. - 732%), а середньозважена становить 232,2% річних! У ломбардах трохи менше - 216% річних. Хто в цілому світі може бодай мріяти про таку дохідність?

Зазвичай грошові позички "короткі" і невеликі: від кількох сотень до десятка тисяч гривень. Період кредитування - від тижня до року. Банки і кредитні спілки видають і більші суми і на довший термін. Але на жорсткіших умовах. І тут відсоткові ставки також немаленькі - в діапазоні 40-50% у третини кредитних спілок та в середньому 60% у банках. Є і дорожчі варіанти. У звіті Нацкомфінпослуг зазначено, що у 2014 р. 7 кредитних спілок надавали кредити за ставкою понад 80% річних. Ефективна ставка деяких кредитних продуктів Артем-банку - 86-127%, а готівкового кредиту "Свобода" від "Креді Агріколь" - 170% річних (дані www.finance.ua). Ефективна ставка - це скільки ви реально заплатите платежів за кредитом у відсотках до суми позики. Що змушує людей погоджуватись на кабальні умови? Чому фінансово-кредитні установи дають у борг гроші без застави і під такі відсотки, що згадується середньовічне лихварство?

Тут є кілька аспектів. Момент перший, об'єктивно економічний - людям просто не вистачає грошей на дуже потрібні речі. Не на холодильник, який можна купити на виплат в магазині електроніки. А на ліки, навчання, ремонт чи щоденні потреби. Особливо тепер, коли ціни зросли, доходи знизились, а потреби залишились. Бідність у загальній масі. Хтось може заперечити, що весь цивілізований світ живе в кредит. Це так, але не за 600% річних, та ще й отриманих готівкою без застави. І не в ситуації, коли від зарплати до зарплати не вистачає грошей.

Оця бідність змушує людей позичати на те, що вони зовсім не можуть собі дозволити. Ще й суспільство нав'язує стереотипи статусності через зовнішні атрибути. Айфон, машина, розкішне весілля, відпочинок за кордоном. І тут з'являється реклама - "Розшир рамки можливого! Купуй у кредит! Поїдь на Мальдіви!" І люди, яким завтра не буде що їсти, ідуть спочатку в банк, а згодом беруть кредит готівкою, аби розплатитися з попередніми боргами. Не сумніваюся, принаймні один такий знайомий у вас точно є.

Біда у тому, що більшість людей фінансово та юридично неграмотні. Не можуть порахувати, скільки їм доведеться платити за отримані у кредит блага. Не здатні розумно розпорядитися власними коштами. Не усвідомлюють відповідальності за взяті зобов'язання та їх наслідки. Не читають угод, особливо того, що написано дрібним шрифтом чи реченням на півсторінки з купою незрозумілих слів. І цим успішно користуються як добропорядні установи, так і шахраї. Одні - агресивно апелюючи до найпростіших потреб людей, інші - відверто їх ошукуючи.

Дуже популярними є схеми кредитування, відомі як "надання позик шляхом адміністрування коштів учасників груп". Простіше кажучи, кредитування у групі за аналогією з покупками. Людині пропонують вступити до спілки позичальників, сплачувати щомісячні внески (відсотки, плату за адміністрування чи ще щось) і чекати своєї черги на кредит. При цьому їй постійно демонструють "щасливчиків", які вже гроші отримали і розповідають, що ось-ось черга підійде. Звичайно, кредит ніхто давати і не збирається. Розірвати угоду і повернути вже сплачені кошти неможливо, як і захистити свої інтереси в суді. Бо договір складено таким чином, що жодної відповідальності організатори схеми не несуть. Клієнт добровільно підписується під своїми зобов'язаннями і правоохоронці тільки розводять руками. Стільки вже людей потерпіло від такого обману, а схема й надалі успішно працює.

На сайті Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг, є хороша брошура. В ній розповідається про особливості діяльності різних фінансових установ, необхідні дозволи та ліцензії, можливі варіанти обману. Але цікаво, скільки людей знає про цю брошуру? Блукаючи Інтернетом, можна зустріти не одну публікацію про основи фінансової грамотності. Тільки люди і далі потрапляють у боргові тенета і руки шахраїв. На рекламних щитах красуються політики, є багато різної соціальної реклами, а от про фінансову безпеку ніхто не розповідає. Радує, що більше уваги стали приділяти економічній освіті дітей. Можливо, вже вони розпоряджатимуться грошима відповідальніше.

Є й інший бік проблеми. Одного разу мені прийшло повідомлення на сторінку у соцмережі такого змісту: "Розшукується ваш знайомий ХХХ за борги за кредитом. Контакту з ним немає, на телефонні дзвінки не відповідає. Рекомендуємо терміново переказати йому про негайне вирішення проблем із боргом, який щодня зростає. Будемо дуже вдячні за будь-яку інформацію. Чекаємо на відповідь. Банк Х". Такі листи отримали всі наші спільні друзі. Я звернулася до свого товариша по пояснення, бо це вже не перший його проблемний кредит. У відповідь почула: "А що вони мені можуть зробити, я і так нічого не маю. Гроші були дуже потрібні". І такі випадки не поодинокі. Ситуація трьох Б: Бідність, Безграмотність, Безвідповідальність.

Відсоткові ставки за кредит високі об'єктивно. Візьмімо, до прикладу, банки. До ціни ресурсу (згадайте, які в нас ставки за депозитами) треба додати витрати на резервування, відрахування до Фонду гарантування вкладів, адміністративні витрати. Уже виходить немало. А ще є ризики і колекторські витрати. І тут можливі варіанти. Скажімо, кредит на 30 тис. грн видається під заставу квартири вартістю умовно 30 тис. дол. Позичальник має офіційну роботу, високі доходи і рахунок в цьому ж банку. Тоді ризик відносно невеликий і ставка може бути меншою. Але якщо позичка готівкова та ще й без довідки про доходи? Тут уже ризик неповернення величезний, а гарантій жодних. І це закладається у ставку для всіх. Тож за безвідповідальність одних позичальників розплачуються інші, добросовісні.

Банки компенсують безнадійні кредити за рахунок резервів, а фінансові компанії - з отих захмарних 1158% річних. А ще - "вибивають" борги самі чи продають їх колекторам. І тоді починаються дзвінки о шостій ранку, листи у соцмережі чи навіть візити з погрозами. Та люди все одно ідуть по гроші.

Для когось кредит готівкою взяти простіше - економиться час на збиранні довідок і багаторазових візитах до банку. Для когось швидше - не треба довго чекати рішення. У когось не вистачає доходів чи нема забезпечення. Хтось вже має таку погану кредитну історію в різних банках, що нема жодних шансів отримати там кошти. А дехто просто не знає про різні можливості - наприклад, кредитку чи овердрафт. Ще комусь простіше закласти в ломбарді щось цінне, а потім, можливо, викупити. І всі вони готові платити за це величезні відсотки. Або гадають, що зможуть не платити і нічого страшного не станеться.

Розвинені суспільства давно перехворіли таким узаконеним лихварством. В економіках, де інфляція 1-3% і майже нульова облікова ставка, позику в банку дають під 1-6% річних. Навіщо брати у кредит готівку, якщо її можна просто зняти у банкоматі чи розрахуватись карткою будь-де. І тоді заробляння на людських проблемах втрачає сенс.

Звичайно, люди ідуть по кредит добровільно, і змусити їх не робити цього - неможливо. Багато проблем зникне, коли наша держава досягне вищого рівня соціально-економічного розвитку. Але дещо можна робити вже тепер. Наприклад, інформувати людей про різні аспекти роботи фінансово-кредитних установ. І не лише на сайті відповідної Комісії, а й через соціальну рекламу і розповсюдження навчальних матеріалів. Можна контролювати активність фінансових компаній через рівень проблемної заборгованості. Якщо він перевищить нормативне значення - позбавляти свідоцтва. Це витіснить з ринку найбільш ризикові фінансово-кредитні установи. Варто зобов'язати усіх, хто працює з кредитуванням, надавати у відкритий публічний доступ фінансову звітність так, як це роблять банки. І публікувати всю інформацію про умови отримання кредиту, зокрема номінальну й ефективну відсоткові ставки.

Як жити - кожен вирішує сам. Але суспільство, де громадяни бідні й неосвічені та процвітає лихварство, не зможе швидко розвиватися.