Недавнее сообщение о создании рабочей группы из представителей Министерства финансов, Национального банка, профильного комитета парламента и всех госбанков, работающей над созданием Агентства проблемных активов, весьма актуально не только для финансовой системы, но и для всей экономики. Ведь без очищения банковских балансов от их так называемой токсичной доли, давно вышедшей за какие-либо приемлемые границы, нечего и думать о полноценном возобновлении кредитования и устойчивого роста ВВП. Вместе с тем в публикации ZN.UA по этому поводу абсолютно справедливо отмечались огромные, в том числе и коррупционные, риски этого процесса. Вопрос действительно непростой с точки зрения как технологии, так и затратности его решения. Но разбираться в нем придется. Причем очень внимательно и тщательно, ведь цена вопроса - по меньшей мере, сотни миллиардов, если не триллионы гривен.

Масштабы и профиль рисков

По официальной статистике НБУ, объемы негативно классифицированных (плохих) кредитов составляют 25,3% от общего портфеля украинских банков, или 238,5 млрд грн. Но по данным экспертов и неофициальным данным НБУ, часть проблемных активов достигает 55%, что составляет уже 518,4 млрд. К этому объему нужно добавить кредиты банков, находящихся под контролем Фонда гарантирования вкладов физических лиц, которые де-факто очень плохо обслуживаются. В целом это уже около 1 трлн грн, и, к сожалению, это еще далеко не окончательный предел.

Структура проблемных активов, или NPL (non-performing-loans), по разным банкам несколько отличается, но приблизительно общая доля плохих корпоративных кредитов достигает 65%, тогда как среди займов физическим лицам - 31%, а малому и среднему бизнесу - только 4%. Проблемные кредиты физлицам приблизительно распределяются на ипотечные (40%), потребительские (35%) и автокредиты - 25%.

Почему же плохие кредиты так мешают банкам работать и развиваться?

Во-первых, спецификой проблемных кредитов является несоответствие суммы остатка непогашенного долга реальному положению вещей, изменившемуся вследствие кризисных обстоятельств. Это касается как рыночной стоимости залога, так и суммы, которую способен платить заемщик. Попытки сторон - банков и заемщиков - скорректировать по совместной договоренности сумму долга до реальной для возвращения путем реструктуризации часто оказываются неудачными, кредиты и далее надлежащим образом не обслуживаются, поэтому просроченная задолженность накапливается, как снежный ком.

Во-вторых, процедуры взыскания долгов по проблемным кредитам не могут быть стандартизированы и синхронизированы с другими технологическими цепочками в банке. Поэтому их выносят в отдельные подразделения, что требует немалого финансирования и отвлечения мощностей банка с других направлений. Банки даже после списания за счет резерва несут расходы на отслеживание дальнейшей судьбы активов на внебалансовых счетах.

В-третьих, даже когда банк пройдет все невероятные украинские "круги ада", закончив судебную и исполнительную волокиту, в лучшем случае ему достается приблизительно половина от взысканной с заемщика суммы. Поэтому такой "выигрыш" довольно часто меньше сделанных "ставок".

В-четвертых, урегулирование проблемных кредитов путем реструктуризации, как правило, предполагает продление срока или отсрочку выплаты, замену валюты обязательства, частичное прощение долга и уменьшение процентов. На это банки должны получить определенные полномочия от владельцев. Но если владельцами банка выступает государство, получить такие полномочия почти невозможно. И это характерно не только для украинских госбанков.

Поэтому освобождение банков от проблемных кредитов является условием оздоровления кредитно-финансовой системы государства, без чего невозможно его экономическое развитие.

Международный опыт

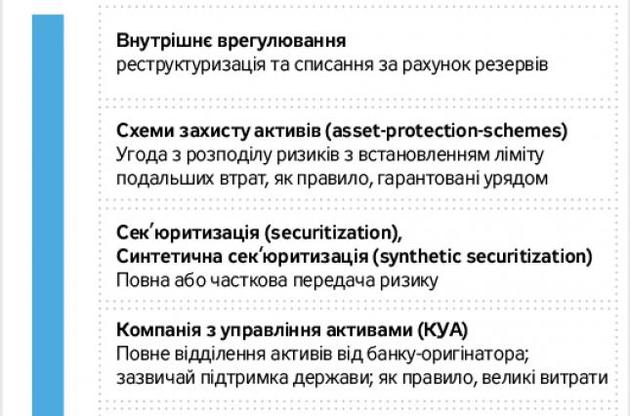

Вице-президент Европейского центрального банка Витор Констанцио на конференции "Преодоление европейского кризиса неработающих кредитов - реструктуризация долга, экономический рост", состоявшейся 3 февраля 2017 г. в Брюсселе, отметил: "В целом стратегии решения проблемы с NPL насчитывают широкий ряд вариантов, доступных банкам и правительствам. Эти варианты, как правило, дополняют друг друга. С одной стороны этого спектра - разные пути решения проблемы собственными силами за свои средства. С другой стороны - прямая продажа инвесторам для быстрого избавления от кредитов. Между ними существует целый ряд других опций, таких, как схемы защиты активов АPS, секьюритизация и синтетическая секьюритизация, создание компаний по управлению проблемными активами (КУА) при участии государства" (см. рис.).

В Украине, к сожалению, пока используются только две крайние и наиболее дорогие стратегии из перечисленных выше. Банки, не дождавшись помощи от правительства и парламента, или списывают плохие активы за счет собственных резервов, или продают их за бесценок коллекторам и посредникам. В обоих случаях банки фиксируют огромные убытки, что требует дополнительного резервирования, а иногда и дополнительного привлечения капитала.

Альтернативные пути решения вопроса избавления банков от плохих активов, которые возможно имплементировать, следующие:

1. Передача NPL в финансово стабильные банки с целью оздоровления других.

2. Передача NPL с балансов банков на баланс "плохому" банку - Bad Bank.

3. Продажа NPL компании по управлению проблемными активами, наделяемой специальными правами и полномочиями по урегулированию долгов.

4. Секьюритизация - замещение NPL секьюритизационными ценными бумагами с их переведением на баланс специализированной компании-эмитента SPV (special-proposal-vehicle).

"Хороший"…

В некоторых странах правительства и центробанки заставляли здоровые банки выкупать у "больных" активы или принимать их вместе с обязательствами (Бразилия). Иногда банки принудительно выкупали гарантированные правительством облигации "больных" банков (Венгрия). Гарантированные облигации, как правило, были беспроцентными и долгосрочными, но регуляторы учитывали их как высоколиквидные для расчетов экономических нормативов финучреждений.

В Украине уже был некоторый опыт такой передачи активов. В 2015 г. были переданы активы и обязательство банка "Киев" в пользу Укргазбанка. Активы были переданы по рыночной цене, определенной независимой оценкой, а обязательства - по их балансовой стоимости. Но у этих двух банков был единый собственник - правительство, поэтому распространить этот опыт на другие коммерческие банки довольно сложно. Тем более что АКБ "Киев" потом был ликвидирован.

В целом попытки лечить одни банки передачей их токсичных активов в другие могут отравить всю банковскую систему.

"Плохой"…

"Плохой" банк, или Bad Bank, означает финансовое учреждение, создаваемое для выкупа NPL у коммерческих банков. Исторических примеров их создания достаточно. В последнее время даже возобновились дебаты о создании единого общеевропейского Bad Bank, который должен выкупать NPL у банков из стран ЕС. Проблема неработающих кредитов особенно остро влияет на банки более отсталых стран, например Греции и Кипра, где свыше половины всех кредитов являются проблемными. Но и у развитых стран, таких, как Италия, почти четверть плохих кредитов в совокупном портфеле банков, а это 276 млрд евро. Идею вложить 1 трлн евро в Bad Bank, по понятным причинам, не очень поддерживают другие страны - члены ЕС, в частности Германия, которая даже не хочет принимать участие в общей системе гарантирования вкладов.

Действительно, Bad Bank - это очень дорогое решение, которое нужно финансировать за счет налогоплательщиков. Поэтому его создание в Украине после недавно понесенных правительственных расходов на капитализацию Приватбанка требует очень взвешенного подхода к поиску источников финансирования или наделения Минфина полномочиями по предоставлению госгарантий на случай расчетов ценными бумагами, эмитированными Bad Bank, или внесения ОВГЗ в капитал.

Еще одним характерным признаком Bad Bank, кроме больших расходов, является достаточно несовершенная управляемость процессом. Вызывает трудности даже стадия элементарного администрирования кредитов, что негативно сказывается на способности надлежащим образом выполнять функции нового кредитора по огромному количеству неоднородных активов вместо бывших кредиторов - крупных сетевых банков. Большое количество информации и значительные объемы первичных документов подлежат перемещению и требуют соответствующих условий для сохранности и регламентированного доступа. Ситуацию усложняет и географическая разбросанность мест нахождения лиц-заемщиков, их поручителей и залогового имущества, которое нужно контролировать и даже защищать.

Трудности, которые будут сопровождать Bad Bank, ярко демонстрирует деятельность Фонда гарантирования вкладов физических лиц, который не смог надлежащим образом управлять активами ликвидированных банков. Фактически ФГВФЛ выполняет функцию, подобную функции "плохого" банка, концентрируя под своим контролем огромные активы, но не имея возможностей полноценно продолжить выполнение функций кредитора вместо ликвидированного банка. Он даже не успевает защищать свои права как кредитора в многочисленных судебных процессах о банкротстве, используемых заемщиками, чтобы не платить долгов. Долги ФГВФЛ перед Минфином в сумме свыше 125 млрд грн почти неизбежно будут списаны за счет налогоплательщиков, потому что компенсировать затраты за счет активов ликвидированных банков уже невозможно.

Если рассматривать Bad Bank как своеобразное "кладбище" плохих кредитов, для их приема на баланс, согласно украинскому законодательству, он должен быть финансовым учреждением в форме хозяйственного общества. Покупка у банков прав требования на активы рассматривается как факторинг, не требующий лицензии Нацкомфинуслуг. Запрета на выкуп нет, если он не содержится в договоре, права по которому уступаются, или законодательного моратория на такую уступку или взысканий на обеспечение.

Но возникает вопрос, по какой цене будут передаваться и приниматься проблемные долги? Установление справедливой цены на активы является главным аспектом уступки балансовых финансовых обязательств в пользу Bad Bank. Последствиями результатов независимой оценки, кроме довольно значительных расходов на ее организацию, становится необходимость принятия решения об уходе с позиций экономической состоятельности сторон провести сделку в таких значительных объемах, а значит, ее последующей легитимизации. Высокая рыночная стоимость увеличит цену для налогоплательщиков, что приведет к политическим последствиям. Вместе с тем дешевая уступка не устроит сами банки и может послужить причиной нехватки капитала в случае необходимости мгновенно зафиксировать убытки по незарезервированной части уступленных долгов.

Иногда для расчетов за уступленные активы используются гарантированные правительством ценные бумаги, эмитированные Bad Bank (Малайзия, Мексика). Для внедрения такой формы расчетов в Украине нужно внести изменения в законодательство, регулирующее вопросы эмиссии ценных бумаг в зависимости от их вида - облигации предприятий или сертификаты паевого инвестиционного фонда, в частности, в части снятия ограничений по объему выпусков и условиям обращения бумаг такого специфического эмитента.

"Злой"…

Создание при участии государства Компании по управлению активами для централизации NPL из коммерческих банков имеет много примеров (Япония, Корея, Малайзия, Индонезия и т.п.). Ключевым фактором для успешного запуска и деятельности такой КУА является предоставление ей расширенных полномочий в отношениях с заемщиками и независимость от политического влияния и от банков-оригинаторов (уступивших плохие кредиты) и даже от центрального банка. Показательным примером является деятельность малайзийской компании "Данахарта" (Danaharta), пользовавшейся исключительными полномочиями согласно специальному закону (The Danaharta Act). По этому закону, третьим лицам запрещалось подавать жалобы на ее право на все приобретенные активы, заемщики по проблемным кредитам не имели права оспаривать продажу их долга третьим лицам. Более того, эта компания имела право принимать на себя управление предприятиями-должниками посредством введения своих администраторов, осуществлявших возврат долга всеми возможными способами, включая санацию или продажу имущества и корпоративных прав на собственность предприятием (акций). И пока администратор "руководил" таким предприятием, вводился мораторий на какие-либо действия против него на срок 12 месяцев.

В Украине уже предпринималась попытка создать санационный банк наподобие КУА-Bad Bank. Капитализировав один из проблемных банков "Родовид банк" на сумму 12,3 млрд грн, правительство в 2011 г. утвердило Положение о санационном банке, а в 2012-м НБУ предоставил ему соответствующую лицензию. Но он так фактически и не заработал, специальный законопроект "О санационном банке" так и не был принят ВР, а учреждение через четыре года бездеятельности было отправлено НБУ на ликвидацию в ФГВФЛ.

Следует отметить некоторую специфику отношений между правительствами и банками и бизнесом, присущих странам Юго-Восточной Азии. Эта специфика заключается в широких возможностях власти принципиально сокращать права субъектов хозяйствования и банков ради общей цели. Такой подход не является естественным для более либеральных европейских экономик с очень лояльным отношением к банкам и предприятиям-заемщикам. Но европейские банки опираются на надежную судебную практику, защищающую собственность и кредиторов. В тех чрезвычайных условиях, в которых оказались украинские банки, может, и стоит позаимствовать некоторые подходы из азиатских стран?

Секьюритизация NPL

Вице-президент ЕЦБ Витор Констанцио подчеркивает необходимость выбора наиболее эффективных путей и инструментов, среди которых определенные преимущества имеет секьюритизация NPL: "…Одним из преимуществ (секьюритизации) является расширение круга инвесторов в проблемные долги. Благодаря рейтингу старшего транша (серии ценных бумаг) более широкая группа инвесторов может приобретать проблемные кредиты. Кроме того, секьюритизация предлагает еще один способ, с помощью которого правительства могут подтолкнуть рынок NPL, например путем совместного инвестирования вместе с частными инвесторами в подчиненные средние и младшие транши…".

Действительно, NPL являются активами, которыми формируются секьюритизационные пулы в странах ЕС, в США и большинстве других юрисдикций, где действует секьюритизационное законодательство. В случае секьюритизации NPL первыми собственниками эмитированных при этом ЦБ (обеспеченных активами облигаций) обычно становятся банки-оригинаторы при расчете за уступленные ими активы, или им сразу направляются все средства от первичной продажи бумаг другим инвесторам.

При секьюритизации проблемных активов они юридически отделяются от имущества банка-оригинатора и списываются с его баланса, после чего риски и вознаграждения, генерируемые активами, распределяются среди инвесторов в ценные бумаги. Эмитентом и балансодержателем активов выступает специально созданная для выпуска SPV.

Секьюритизация NPL имеет очевидные преимущества.

Во-первых, активы уступаются по номинальной стоимости. Таким образом, отпадает необходимость проводить их рыночную переоценку при отсутствии рынка. Вместо этой очень дорогой процедуры применяется прогнозирование будущего денежного потока, учитывающее вероятные поступления деньгами вместе с рисками окончательной потери части долга. Такое прогнозирование проводится рейтинговыми агентствами на основании утвержденных (публичных) методик. Благодаря этому анализу отдельным сериям ЦБ единого выпуска (на базе пула уступленных активов) присваиваются соответствующие рейтинги.

Во-вторых, расчеты за уступленные активы проводятся за счет субординированных по приоритетности расчетов ценных бумаг. Бумаги с наивысшим рейтингом предлагаются на продажу инвесторам по рыночным ценам (дисконту). Инвестиционную привлекательность бумаг следующих серий можно повысить госгарантиями. Самая молодая серия, выкупаемая банком-оригинатором, не будет иметь рейтинга и рыночного обращения, она полностью резервируется и постепенно списывается с его баланса.

В-третьих, секьюритизация активов исключает используемые в Украине инструменты рейдерства. Специальный эмитент (SPV) является лишь средством отделения активов. Такое "непредпринимательское общество", не имеющее собственного счета, печати, офиса, персонала и других атрибутов юридического лица, невозможно захватить. Деятельность SPV обеспечивают на комиссионных началах другие, не связанные между собой финучреждения (КУА, распорядитель-эскроу, платежный сервисер и т.п.), которые не владеют активами и не влияют на денежный поток от активов, поступающих на специальные счета-эскроу и направляемые владельцам ценных бумаг. Поэтому печально известные в Украине способы рейдерских захватов активов и предприятий тут не сработают.

В-четвертых, все полномочия управляющего активами (КУА) исчерпывающе изложены в публичном проспекте эмиссии ЦБ, включая его право принимать решение о способах урегулирования долга (реструктуризация, девалютизация, отсрочка уплаты и т.п.). Его действия контролируются доверенным лицом-распорядителем и подтверждаются аудитором.

Для запуска операций по списанию NPL с балансов банков не хватает нормативно-законодательного обеспечения. Пока в Украине секьюритизационное законодательство ограничивается только ипотечными активами (Закон "Об ипотечных облигациях"). "Комплексной программой развития финансового рынка Украины до 2020 года" предусмотрено внедрение института секьюритизации проблемных активов финансовых учреждений, но сроки его внедрения неоправданно отодвинуты.

Стандартный механизм секьюритизации разработан в законопроекте №2784 "Об облигациях, обеспеченных обособленными активами", по которому уже принято решение профильного комитета о принятии его за основу на первое чтение в ВР.

Смешанный подход

Как правило, банки-оригинатори, избавившиеся от NPL с помощью их секьюритизации, продолжают выполнять функции платежного сервиса и обслуживания кредитов на комиссионных началах. В таком случае их полномочия, определяемые условиями выпусков облигаций, не содержат каких-либо особых способов урегулирования проблемной задолженности, не предусмотренных законодательством. Но такую функцию по управлению активами может выполнять и другое учреждение, определенное в проспекте эмиссии. Эта возможность может эффективно сочетать оба подхода к решению проблемы токсичных активов - Bad Bank и секьюритизацию.

По мнению вице-президента ЕЦБ В.Констанцио, "сочетанием КУА, работающей по правилам, и секьюритизации можно достичь быстрого очищения банковских балансов". Действительно, положительного результата можно достичь сочетанием вышеупомянутых способов очищения банков от NPL. Для этого управление секьюритизированными проблемными активами можно поручить КУА, которая, будучи наделенной особыми полномочиями, будет принимать необходимые меры по проблемным кредитам. Круг и размер специальных полномочий должны быть установлены специальным законом наподобие The Danaharta Act и, прежде всего, должны исключать препятствование деятельности КУА, упростить процедуры по взысканию долгов и наделить КУА специальными полномочиями в отношениях с заемщиками, уклоняющимися от уплаты, имея финансовые возможности.

В результате сочетания этих двух подходов возникает реальная возможность для быстрого очищения банков от проблемных активов без непомерных финансовых вливаний за счет госбюджета. Банки будут получать в расчет за уступленные кредиты ценные бумаги, выпущенные субординированными сериями. Максимизацию поступлений от урегулирования NPL будут обеспечивать специальный статус и полномочия КУА, которых не может быть у обычных банков. Правительство может наделить ценные бумаги госгарантиями и способствовать их инвестиционной привлекательности (по примеру Германии, Финляндии и Швеции), парламент может стимулировать инвесторов налоговыми льготами. За счет инвестиций банки получат часть стоимости уступленных кредитов, что повысит их ликвидность для восстановления кредитования. НБУ может поощрить банки к более активной продаже NPL и увеличению объемов кредитования предприятий реального сектора. Банки-оригинаторы (бывшие кредиторы) также должны выполнять определенные функции по их обслуживанию, в частности сохранение документов и прием платежей. Это сэкономит значительные средства на запуск КУА, которая будет действовать, опираясь на уже существующую разветвленную банковскую инфраструктуру вместо создания своей.

Такой подход может быть очень эффективным еще и потому, что современные финансовые технологии секьюритизации проблемных активов позволяют достичь цели, избегая огромных и непрогнозируемых финансовых затрат.

В любом случае нужно немедленно приступать к решению задачи по очищению украинских банков от проблемных кредитов, освободив банковские операционные мощности и капитал для кредитования экономики. И для этого нужно использовать международный опыт, а особенно тщательно - изучить все допущенные другими ошибки, чтобы не повторять их в Украине, потому что на это уже нет ни средств, ни времени!