Космонавтика - это старты в будущее. И поэтому космическая индустрия как отрасль мировой экономики развивается наиболее динамично, и все больше стран приобщаются к гонке космических технологий. А что у нас? Об этом, в частности, шла речь в публикациях Андрея Колесника "Куда движется наш "космический корабль"?" (ZN.UA, №21, 2017 г.) и Олега Федорова "Зияющие высоты космических исследований" (ZN.UA, №7, 2017 г.). Ориентиры украинского космоса не определены, поскольку нет государственной космической политики, практически полностью прекращено финансирование научного космоса, заморожены все проекты. Впрочем, власть упрямо игнорирует наличие космической отрасли в Украине. Неужели только международный аудит, как в научной сфере, может заставить наших государственных мужей привлечь внимание к поддержке науки и инноваций как локомотива экономического роста? Ведь современную модернизованную экономику нельзя построить, опираясь лишь на аграрный сектор, строительную отрасль, торговые центры и МАФы. Мы хотим, чтобы Украина стартовала в будущее высокими технологиями, а потому предлагаем нашим читателям публикацию на космическую тему.

В последние годы все более популярным становится тренд взрывного развития новейших космических технологий.

Почти ежедневно мы слышим о прорывных проектах, которые реализуют амбициозные ученые и инженеры при поддержке передовых государств или рискованных бизнесменов. Космос потихоньку становится открытым не только для крупных корпораций и государств, но и для небольших компаний, университетов, независимых групп ученых и студентов. И это уже не просто тенденция - это реалии настоящего. Еще несколько лет назад мало кто из жителей нашей планеты мог себе представить, что ракета, полетевшая в космос, может приземлиться на том же месте, с которого стартовала, и использоваться для следующего запуска; что астронавты реально будут готовиться к колонизации Марса; что один спутник сможет подлететь к другому и обезвредить его; что каждый желающий сможет полететь в космос, заплатив определенную сумму и пройдя соответствующую подготовку… Все эти вещи происходили лишь в фантастических фильмах или же появлялись в замыслах и чертежах ученых и конструкторских бюро. Сегодня это уже информационные ленты сообщений, постов и видеокадры достижений. Впереди - еще более амбиционные планы по тотальному покрытию нашей планеты Интернетом через тысячи спутников, подготовка к космическим войнам, колонизация других планет, исследование внеземных цивилизаций и пр. В этом контексте следовало бы подробнее присмотреться к тенденциям и планам по освоению космического пространства, а также нынешней и, надеюсь, будущей роли нашей страны в этих процессах.

Идея этой статьи вынашивалась несколько лет: от критической в сторону устаревших подходов, консерватизма и откровенно коррупционных действий некоторых руководителей отрасли (с обнародованием документов и материалов, достойных внимания правоохранительных органов) до сугубо аналитического исследования, которое базируется на собственном опыте более восьми лет непосредственной работы в космическом бизнесе, а также на аналитических материалах конференций, круглых столов, бизнес-встреч в разных уголках планеты - от Сан-Франциско до Абу-Даби, от Шанхая до Варшавы, от Йоханнесбурга до Лондона. На сегодняшний день победило желание спокойного анализа и попытки почувствовать свое (наше) место в этом стремительном потоке возможностей и опасностей одновременно.

Начну с оценки нынешнего состояния космической отрасли в мире и перспектив в краткосрочном периоде. Для анализа использую данные нескольких авторитетных исследований, в том числе ASD-Eurospace и ESA (Европейского космического агентства). Часть изложенных материалов любезно предоставил г-н Пьер Лионет из Eurospace, с которым у нас произошла пылкая дискуссия в рамках мероприятия Space Market Forum, организованного ESA и Polsa (Польским космическим агентством) в Варшаве в апреле с.г.

В космической индустрии по всему миру занято около 700 тыс. работников (рис. 1). В Украине - приблизительно 20 тыс. чел., причем количество занятых специалистов постоянно уменьшается (почти на 10% ежегодно). В других же странах количество таких специалистов либо остается практически неизменным, либо активно увеличивается, особенно в тех, что только начинают космическую гонку. В некоторых украинских институтах закрываются специальности космического направления: нет как спроса в бизнесе, так и интереса у молодых. При этом во многих странах мира (Польше, ОАЭ, Турции, Саудовской Аравии и др.) наблюдается прогрессирующий с каждым годом интерес к космосу, а спрос на "космических" специалистов возрастает невероятными темпами. И это обусловлено не просто модой на неизведанное, а практическим подходом, который продиктован прагматичным рынком, как это будет показано ниже.

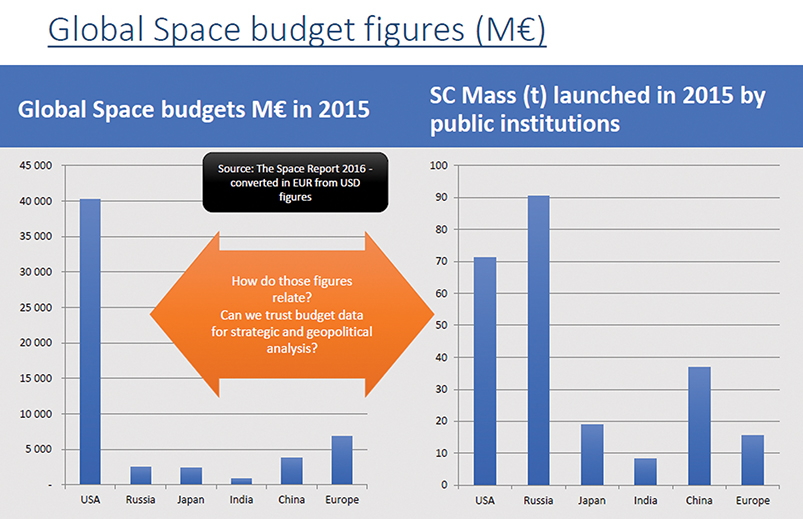

Весьма интересно проанализировать показатели Глобального космического бюджета (рис. 2). Сравнив их с общими показателями всей массы запущенных аппаратов в разрезе основных стран-игроков, можно увидеть, что официальные данные потраченного бюджета в некоторых странах не коррелируются с объемом и массой выведенных на орбиту аппаратов. Особенно ярко это наблюдается в таких странах, как Россия и Китай, и говорит о закрытости и непубличности большей части бюджетных ассигнований, которые тратятся на космические программы в этих странах. Но данные показатели можно брать за основу нашего дальнейшего анализа.

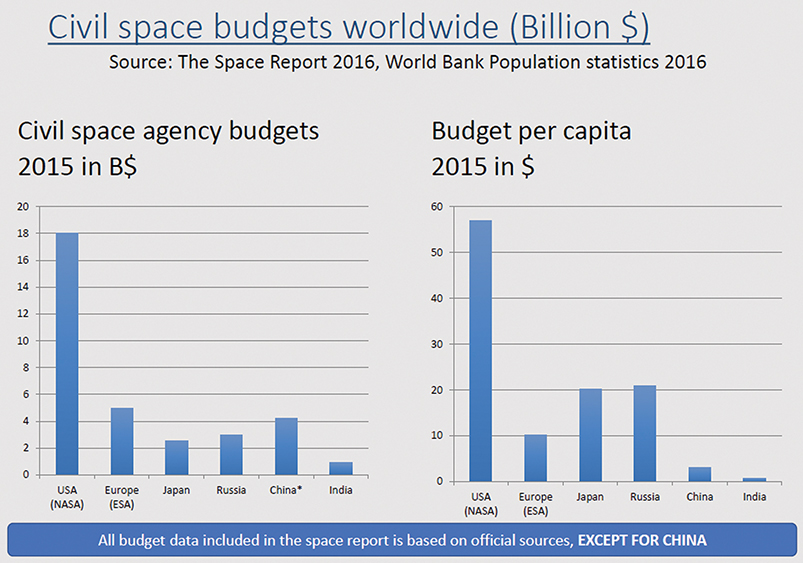

На рис. 3 представлены гражданские космические бюджеты в 2015 г., а также бюджет на душу населения в разрезе основных стран по данным Всемирного банка и Европейского космического агентства. Они более точные, но опять-таки за исключением Китая.

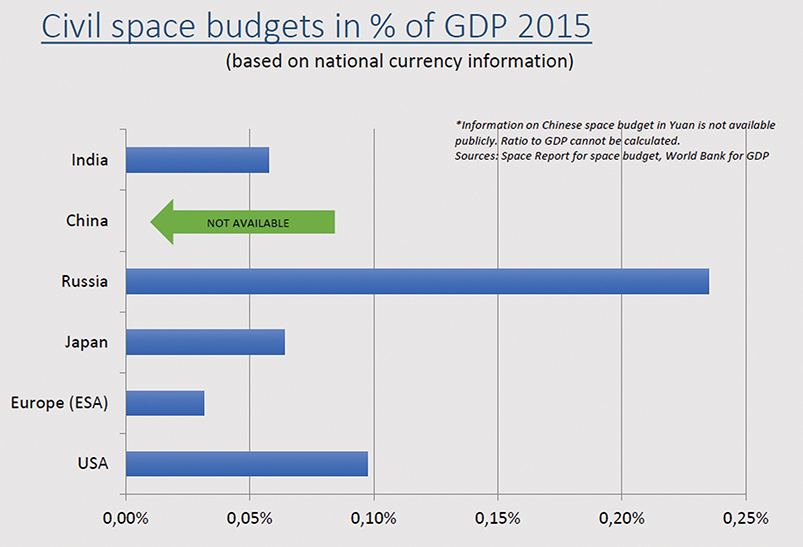

Еще интереснее сравнить показатели объемов бюджетных капиталовложений стран в космический сектор с процентами от ВВП (рис. 4). Можно увидеть, что США тратят рекордные 18 млрд долл., и это составляет лишь 0,1% от ВВП, Европа - 5 млрд (0,03% ВВП), Япония - свыше 2 млрд долл. (0,07% ВВП). При этом Россия, тратя около 2,5 млрд долл., имеет рекордные 0,23% от ВВП, что почти в 2,5 раза больше, чем у самого богатого космического бюджета мира, и довольно существенно бьет по экономике страны. Китайские показатели процентов космического бюджета в гражданском секторе к ВВП недоступны.

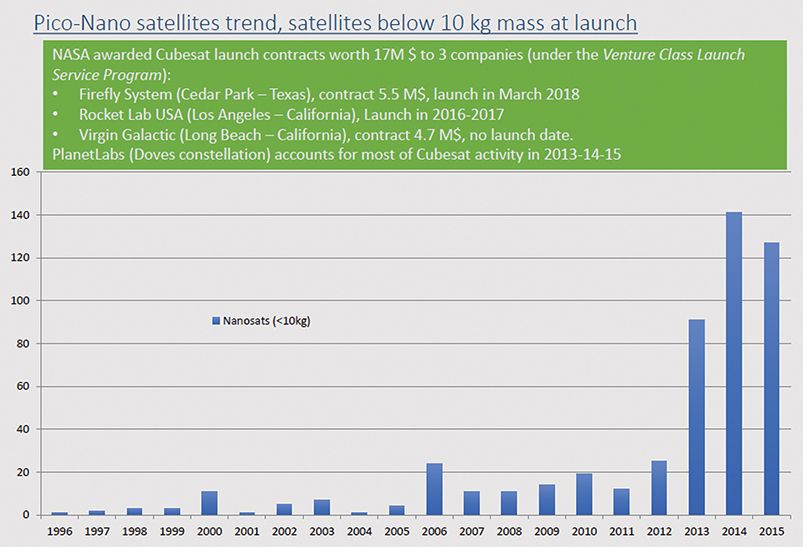

Рассмотрим рынок спутниковых аппаратов. По данным авторитетных источников в космической среде, только малых спутников в 2005–2014 гг. по всему миру было запущено 620, или в среднем 62 спутника в год. Значительное ускорение в темпе запусков наблюдалось на протяжении последних пяти лет в результате запусков спутников "Кубсат" (Cubesat, сокращенное англ. Cube Satelite, - тип миниатюрных спутников для космических исследований объемом не более одного литра (1000 см³) и весом до 1,33 кг, Wikipedia). На протяжении пяти лет, с 2015-го по 2019-й, всего запущено и запланировано к запуску 510 малых спутников. Это показывает значительное, до 100 спутников, увеличение среднего количества спутников, запускаемых ежегодно. Рост в ближайшие годы связан опять-таки со спутниками "Кубсат" (рис. 5).

Малые спутники со стартовой массой от 1 до 500 кг составили 90% всех спутников, запущенных на низкую околоземную орбиту в 2015 г., поэтому для нашего анализа в основном сосредоточимся на этом сегменте. Малые спутники (SMALLSATS) являются особым сегментом космической отрасли, которая подверглась многочисленным изменениям на протяжении последних двух лет и по спросу, и по предложению. Количество запусков Cubesat, Nanosat, Microsat и Minisat увеличивается из года в год. 2014-й был исключительным годом в истории индустрии малых спутников, поскольку состоялся запуск 93 Cubesats для одного оператора-новичка - американской компании Planet Labs. Запуски Cubesat внезапно ускорились в 2013 г. с выводом на орбиту 87 спутников общим носителем, а кульминацией стал 2014 г. с одновременным запуском 140 спутников. За последние два года также очень динамично развивалось сообщество вне Cubesat, т.е. в категориях стартовой массы 10–500 кг.

Объем рынка запусков SMALLSATS оценивается в почти 1,5 млрд долл. в год, рост на 17% за последние пять лет (рис. 6). Нынешний рынок возрос на 26%, поскольку все больше организаций начали инвестировать в решения с малыми и более тяжелыми спутниками. На протяжении 10 лет наблюдался стабильный рост во всех сегментах стартовой массы, но больше всего - от 300 до 500 кг. При этом проекты мегагруппировок, такие как Oneweb и Spacex в сотрудничестве с Google и др., заявленные в 2014–2016 гг., не включены в наш анализ в запуски до 2019 г.

В найбольшей степени используют малые спутники Соединенные Штаты Америки. На сегодняшний день США наиболее активно занимаются наноспутниками и обеспечили почти половину из 620 спутников, запущенных в последние 10 лет. Большинство (70%) из 295 запущенных американских спутников весят менее 10 кг, в том числе 97 спутников "Кубсат" для Planet Labs. Доминирование спутников "Кубсат" отражает стандартизацию концепции, которая появилась у академического сектора США. 70 из 90 американских спутников, не принадлежащих к "Кубсат", были запущены по правительственным программам (в основном для НАСА и МО), тогда как три коммерческие компании (Globalstar, Orbcomm и Skybox) запустили 20 спутников. В ближайшие годы США останутся крупнейшей страной в секторе малых спутников с темпом запуска 44 спутника ежегодно по сравнению с 30 спутниками на протяжении последнего десятилетия.

Европа является вторым по величине регионом для малых спутников, обеспечив запуск 90 спутников в последнее десятилетие, и этот показатель возрастет до 130 спутников, которые должны запустить в течение ближайших пяти лет. Эти 220 малых спутников разработали в 25 разных странах, большинство из которых являются членами Европейского космического агентства.

За последние 10 лет Россия, Китай и Япония запустили около 50 малых спутников. Большинство российских малых спутников - для спутниковой системы двойного назначения. Большинство китайских малых спутников принадлежат к спутникам дистанционного зондирования Земли двойного назначения. Три четверти японских малых спутников были весом менее 50 кг. Это не характерно для России и Китая, у которых вес малых спутников, как правило, превышает 50 кг.

В дальнейшем рост количества запусков малых спутников в этих трех космических государствах будет не таким большим из-за замедления темпов. По оценкам аналитиков, в течение следующих пяти лет среднегодовое количество запусков малых спутников в России, Китае и Японии будет ниже, чем в последние пять лет.

В странах Азии, за исключением названных выше трех космических государств, ожидается устойчивый рост. На протяжении следующих пяти лет в 15 азиатских странах ежегодно возможен запуск 12 малых спутников, тогда как за последние пять лет этот показатель составлял четыре спутника. К этим странам относятся: Индия, Южная Корея, Тайвань, Малайзия, Сингапур, Индонезия, Пакистан, Азербайджан, Казахстан и Вьетнам. Несколько государственных агентств самостоятельно разрабатывают наноспутники с использованием собственных технических возможностей на основе партнерства с иностранными компаниями (например, NTU в Тайване в партнерстве с Thales Alenia Space или "Гариш Сапари" в Казахстане в партнерстве с Airbus).

Четыре страны находятся на переднем крае развития малых спутников на Ближнем Востоке: Израиль, Турция, Саудовская Аравия и ОАЭ. Вместе они запустили или запустят 27 спутников, т.е. около половины от общего количества для этого региона. В Африке спутниковыми странами, которые активно развиваются, являются Алжир, Египет, Нигерия и Южная Африка. Эти страны запускают наноспутники на низкую околоземную орбиту для решения двух основных задач: национальная безопасность и освоение новейших технологий.

Почти 300 организаций по всему миру участвовали в создании 620 спутников, запущенных в течение последних пяти лет. Основными игроками на этом рынке являются: крупные спутниковые интеграторы (LSI), способные изготовлять спутники, но не "Кубсат"; университеты и академические сообщества, специализируемые на спутниках "Кубсат" (примерно 150 государственных организаций по всему миру, которые занимаются инженерным образованием и академическими исследованиями).

Еще две категории поставщиков - это небольшие и небогатые игроки (почти 100 компаний и организаций) и собственно космические агентства (около 25, в том числе NASA, CNES и ISRO). Небогатые игроки, разрабатывающие малые спутники, как правило, созданы государственными или частными структурами при поддержке больших аэрокосмических компаний или частного капитала.

Поставщики 230 спутников стартовой массой свыше 50 кг, запущенных в последние 10 лет, сосредоточены в пяти компаниях, ответственных за половину спутников: CAST в Китае, "ISS-Решетнёва" в России, Orbital АТК в США, Airbus, включая SSTL (которую приобрел Airbus), в Европе и MDA/SSL в Канаде. Все они - крупные спутниковые интеграторы, способные создать большой спутник для низкой околоземной орбиты. Еще 25% рынка - это объединения государственных агентств (в США, Южной Корее, ОАЭ, Японии, Индии) и коммерческих компаний (Ball Aerospace, OHB, IAI, SNC). И 25% рынка формируют малые компании.

На рынке пусковых услуг рост был больше (рис. 7), чем на рынке спутников, поскольку наблюдался дефицит надежных ракет-носителей, что подтолкнуло цены вверх. Мир нуждается в легких и сверхлегких ракетах с небольшой ценой запуска - максимум 10 млн долл., с перспективой доведения до 5 млн за пуск. Принимая во внимание возрастающую потребность в ракетостроении и предоставлении пусковых услуг, Украина могла бы предложить свои разработки и опыт создания ракет-носителей разного типа. В космической индустрии сложилась такая ситуация, что (при стойкой тенденции к уменьшению и коммерциализации спутниковых технологий) компании, имеющие возможности и желание использовать малые спутники для своих нужд, должны платить за запуск большие средства, да еще и ожидать, пока пусковой оператор наберет большие заказы. То есть компании, имеющие серьезные финансы и возрастающую потребность в использовании малых спутников, все еще находятся в роли бедных родственников, зависимых от мощных и традиционных игроков. Эта тенденция активно меняется, и в ближайшее время мир увидит практическую реализацию проектов по запуску малых и средних ракет-носителей. Показательным был недавний запуск компанией Rocket Lab (Новая Зеландия, США) небольшой ракеты-носителя Electron собственной разработки. Благодаря относительно невысокой стоимости (по заявлению компании, до 10 млн долл.), в компании будет возможность осуществлять запуски довольно часто. На околоземную орбиту эта ракета-носитель сможет вывести 225 кг груза.

Скажите, пожалуйста, кто-нибудь слышал о большой аэрокосмической отрасли в Новой Зеландии? А ведь там энтузиасты-разработчики создали успешный стартап и, получив на втором этапе американские инвестиции, смогли достичь своей мечты - запустить ракету-носитель собственной разработки в космос! Это ответ на скептические разговоры "космических консерваторов" в адрес потуг украинского частного сектора. Восемь лет назад была создана Лаборатория перспективных реактивных двигателей (ЛПРД) Альянса "Новая энергия Украины", пять лет назад мы выиграли среди ведущих компаний мира в соревновании по производству плазмового спутникового двигателя для одной из крупнейших сингапурских компаний. Этот проект было успешно реализован в тесной международной кооперации при участии Украинского научно-технического центра (УНТЦ), созданного ведущими странами для содействия в реализации подобных высокотехнологических проектов двойного назначения по всему миру. В декабре 2015 г. спутник было успешно выведен на орбиту. После этого украинские специалисты вместе с одним из ведущих университетов мира разработали проект микродвигателя для спутников типа "Кубсат", благодаря которому жизненный цикл спутника на орбите увеличится в несколько раз. Сейчас у нас уже есть несколько потенциальных заказчиков из ведущих стран мира не только на двигатели, но и на бюджетные спутники, разработанные нашей командой в кооперации с иностранными партнерами. Не всю информацию пока что можно обнародовать и называть конкретных партнеров, принимая во внимание конфиденциальность переговоров, и не все гладко и не без проблем складывается в нашей непростой деятельности в этом довольно сложном секторе. Но это пример того, как настойчивость и рискованность в сочетании с технологической уникальностью и трудоспособностью украинских специалистов могут быть залогом будущих больших достижений, о которых, думаю, уже в ближайшее время услышит Украина.

Что же в сегменте малых спутниковых аппаратов мы имеем в Украине, у которой еще с советских времен остались мощный опыт и часть потенциала по проектированию и изготовлению подобных спутников? К сожалению, практически ничего. Недавно был выведен на околоземную орбиту наноспутник PolyITAN-2-SAU. Его разработала команда ученых, преподавателей и студентов КПИ им. Игоря Сикорского. Руководитель спутниковой команды КПИ талантливый конструктор и ученый Борис Рассамакин также был активно вовлечен вместе с другими коллегами в наш сингапурский проект. Это уже второй спутник политеховцев, который находится на орбите, с чем их можно искренне поздравить. Но это все, чем владеет Украина в космосе!

Национальная космическая программа на 2013–2017 гг. систематически недополучала средства. Недофинансирование по космической программе составляет около 800 млн грн, выделено лишь 30% необходимой суммы, что не позволяет выполнить ни одну из задач программы. В 2016 г. выделили 3,4 млрд грн, из которых на выплату долгов по проектам пошло более 1,8 млрд. В бюджете-2017 финансирование сокращено на 15% - до 2,9 млрд грн. Но эти миллиарды идут на погашение кредитов, часть средств выделяется на содержание аппарата и бюджетных организаций, входящих в состав агентства. А на космическую программу и реализацию конкретных проектов остаются суммы, исчисляемые лишь десятками миллионов. Из бюджетного запроса Космического агентства на 2017 г. в 225 млн грн для выполнения проектов по программе и 200 млн грн для оплаты пусковых услуг на этот год выделено на программу только 29 млн грн. Сравните это с космическими бюджетами ведущих стран, приведенными выше (см. рис. 3). Естественно, что ни один проект из программы, какой бы совершенной она ни была, с таким финансированием не удастся завершить в этом году.

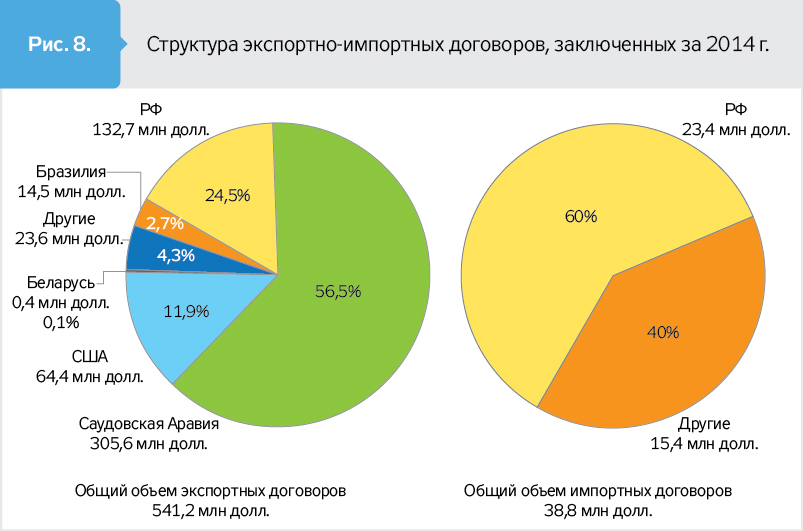

Такое состояние отрасли, кроме стратегических менеджерских просчетов, вызвано также и другим существенным фактором - свертыванием связей с Россией, на долю которой еще в 2014 г. в структуре экспорта приходилось 24,5%, а импорта - 60% (рис. 8). Ориентация отрасли преимущественно на российский рынок и слабая диверсификация внешнеэкономической деятельности привели к вынужденной ее убыточности, поскольку заказы с других рынков пока что не компенсируют потерь от прекращения сотрудничества с РФ. Диверсификация рынков сбыта и источников снабжения сегодня является краеугольным камнем в дальнейшем планировании стратегии космического развития Украины. Поэтому необходимо провести всесторонний аудит отрасли и основных перспективных проектов. Мы должны отделить "бриллианты" от вчерашних устаревших и неактуальных разработок, уже не имеющих спроса на рынке.

Темой этой статьи не является задача анализировать, куда пошли государственные средства и выданные государством гарантии, а также выплаченные проценты по кредитам по ряду амбициозных космических проектов. Не тут мы будем исследовать, как проходили финансы, в каких банках они находились или находятся, и кто получал или продолжает получать с этого выгоду, занимая руководящие должности в космической отрасли. Это может быть темой для других публикаций. Наша задача сегодня - используя уникальный потенциал украинских конструкторов и разработчиков, найти свою нишу в стремительном потоке космического рынка, не очутиться на обочине со своими устаревшими подходами и советской моделью управления отраслью.

Исходя из изложенного анализа тенденций развития рынка космических аппаратов и пусковых услуг, можно сформулировать определенное видение путей реформирования подхода к стратегическим направлениям деятельности в этом секторе экономики Украины. Сегодня крупные государственные предприятия и конструкторские бюро занимаются всем, что может принести хоть какие-то средства. Они берутся и за крупные, и за мелкие проекты. И иногда их можно понять. Когда бюджетное финансирование даже теоретически не позволяет построить и запустить хотя бы один полноценный и современный космический аппарат, руководители предприятий начинают хвататься за все, что хоть отдаленно касается понятия "космос". При этом потенциал гигантов часто тратится на продуцирование малых результатов. Как показывает мировой опыт, крупные компании не занимаются выпуском малых спутников (Cubesat, Nanosat, Microsat и Minisat). Они либо выделяют это направление в отдельные компании с самостоятельным бюджетом, либо покупают уже созданные компании с подобным успешным опытом (например Airbus, которая купила британскую SSTL).

Подход в нашей космической среде должен заключаться в четком сосредоточении крупных государственных предприятий, подчиненных Государственному космическому агентству (ГКАУ), на крупных проектах больших космических аппаратов, двигателей к ним, системам управления и т.п. Это то, что было разработано еще в прошлом и не утратило актуальности сегодня, о чем мы время от времени можем слышать в новостях с французских, американских и других космодромов, где успешно использовались наши изделия. Работа конструкторов этих предприятий должна быть направлена на усовершенствование существующих и разработку новых изделий в сегменте больших и конструкционно сложных космических аппаратов. Это то, что они делают надежно и успешно. Бюджетными же проектами, а именно проектированием и изготовлением спутников low-cost и легких ракет-носителей, могут с успехом заниматься частные компании с частными (или наполовину частными) инвестициями, о чем свидетельствует уже довольно успешный пример нарастающего количества таких игроков. С другой стороны, государство должно активно поддержать частный космический сектор, введя механизмы налоговых льгот, предоставив часть отечественных технологий, допустив к производственным мощностям, создав кластеры космических технологий, обеспечив атмосферу поддержки частных инициатив, а также частичную передачу знаний и наработок научных учреждений. Это все может строиться на взаимовыгодной основе. При этом необходимо определить четкие цели направления потенциальных проектов и разработок - будь то для национальной безопасности и обороны или для завоевания своей части мирового космического бюджета. Бизнес даст толчок и государственным предприятиям, загрузив в будущем их мощности своими разработками. Следующим шагом должна быть корпоратизация большинства предприятий отрасли с привлечением стратегических инвесторов как из Украины, так и из-за рубежа. При этом государство должно быть честным партнером космическим компаниям и предприятиям: если утвердили Космическую программу, - следует выделить обещанный бюджет; а если достаточного бюджета нет, нужно в этом откровенно признаться, скорректировать его до реальных цифр и создать условия для неотложного реформирования невероятно перспективного сектора экономики будущего.

Если в ближайшее время не принять кардинальные решения по реформированию отрасли, изменению устаревших подходов к разработке и внедрению новой современной концепции космической отрасли, Украина может полностью потерять весь научный и промышленный потенциал, который создавался и формировался несколькими поколениями действительно гениальных профессионалов своего дела. Пришло время быстрых решений и изменений! Только так мы сможем не проиграть в мировой гонке космических технологий.

Об авторе. В 2006 г. стал инициатором создания и возглавил Альянс "Новая энергия Украины", цель которого - внедрение новейших технологий в энергетическом, космическом и оборонном секторах.

В 2008 г. Альянс "Новая энергия Украины" создал первую в Украине негосударственную Лабораторию перспективных реактивных двигателей для практической реализации космических и оборонных проектов.

В декабре 2015 г. был запущен сингапурский спутник с украинским двигателем производства ЛПРД Альянса "Новая энергия Украины". ЛПРД участвует в международных проектах с разработками высокоэффективных инновационных плазмовых двигателей, химических ракетных технологий, электрических двигателей и электрических силовых систем для космических летательных аппаратов и мини-спутников.

Соавтор патента на изобретение "Способ преобразования энергии обращения планеты вокруг своей оси и энергетическая станция, которая реализует способ".

Войти с помощью Google

Войти с помощью Google