Осенью нас ждут непростые дебаты вокруг пенсионной реформы. Коснутся они двух ключевых законопроектов - "О внесении изменений в некоторые законодательные акты Украины относительно повышения пенсий" (№6614) и

"О внесении изменений в некоторые законодательные акты Украины относительно внедрения накопительной системы общеобязательного государственного пенсионного страхования" (№6677).

Уже сейчас в СМИ можно найти большое количество различных публикаций "с обеих сторон баррикад". В эпицентре обсуждения - предложенная правительством реформа солидарной пенсионной системы. Основной призыв - не останавливаться на солидарном уровне и переходить к накопительному. Вместе с тем сторонники накопительной пенсионной системы нередко предоставляют неточную и даже мифическую информацию об индивидуальных пенсионных счетах. Попробуем разобраться, какую выгоду от реформы получат украинцы, и есть ли перспективы у такого реформирования.

Что такое "адекватная" пенсия?

Основной целью любой пенсионной системы является предотвращение бедности среди людей пожилого возраста и гарантирование стабильных и адекватных доходов для обеспечения привычного или достойного уровня жизни в старости. Второстепеннойцелью является содействие экономическому развитию путем минимизации негативных влияний на рынок труда и использование положительных макроэкономических последствий от увеличения национальных сбережений и развития финансового рынка.

Так называемый коэффициент замещения является важным мерилом адекватности пенсионных доходов в любой пенсионной системе и определяется как процентное отношение размера пенсии к прежнему заработку (как правило, за последние 5–10 лет или за весь страховой период).

В правительственной презентации на заседании Национального совета реформ 16 июня 2017 г. было показано, что с трех уровней пенсионной системы ожидаемый коэффициент замещения заработка планируется на уровне 45%, в том числе:

- 30% - из солидарной системы (1-й уровень);

- 10% - из накопительной системы (2-й уровень, который еще не внедрен);

- 5% - из добровольных негосударственных пенсионных фондов (3-й уровень).

В развитых странах критерием адекватности пенсий является коэффициент замещения на уровне 60–70% предпенсионного заработка. Например, в 2014 г. в среднем по 34 странам ОЭСР у лиц с предпенсионными доходами на уровне 100% средней зарплаты коэффициент замещения в обязательных пенсионных схемах (1-й и 2-й уровни) составил 63,2% у мужчин и 62,7% у женщин, а по 28 странам ЕС - 70,9 и 70,7% соответственно. У малооплачиваемых работников с заработком (доходами) на уровне 50% средних по экономике коэффициент замещения составил 74,1% у мужчин и 73,7% у женщин в странах ОЭСР и, соответственно, 80,7 и 80,4% по 28 странам ЕС.

При нынешней демографической зависимости украинской солидарной системы в 0,95 (11,4 млн пенсионеров на 12 млн плательщиков взносов) и размере страхового взноса в ПФУ 18,4% (83,8449% от 22% ЕСВ) средний бездефицитный коэффициент замещения не превысит 20% (18,4% : 0,95 = 19,4%), что, очевидно, очень мало. А еще в 2015 г., когда размер взноса в ПФУ был 35,2%, бездефицитный коэффициент замещения составлял 37,0%.

Откуда же тогда простому украинцу "наполнять" коэффициент замещения до желаемых 60–70% прежнего заработка для комфортной жизни на пенсии?

Поскольку актуарное "осовременивание" (то есть увеличение) ЕСВ вряд ли сейчас политически возможно, будущим украинским пенсионерам безальтернативно придется не только работать дольше, но и меньше тратить и больше экономить. Главный вопрос здесь: сколько же нужно зарабатывать, чтобы хватало не только для того, чтобы наслаждаться жизнью до пенсии, но еще и для пенсионных сбережений на достойную пенсию?..

О солидарно-накопительных пенсионных рисках

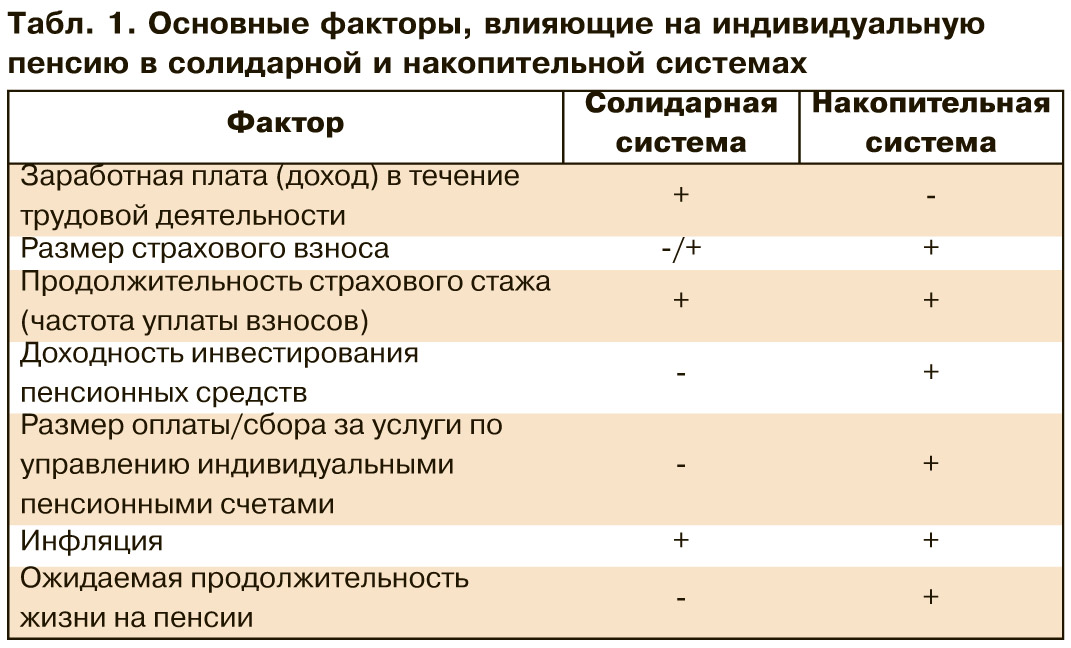

Основное отличие солидарной и накопительной пенсионных систем заключается в формуле, превращающей страховые взносы в пенсию,и в распределении рисков (см. табл. 1). При солидарной пенсионной системе государство берет на себя основные риски по обеспечению пенсиями застрахованных лиц. И наоборот, в накопительной системе, как правило, нет никакой гарантии относительно будущих пенсионных выплат (аннуитетов), а основные (преимущественно финансовые) риски берут на себя ее участники.

В солидарной системе пенсии определяются по формуле, учитывающей продолжительность страхового стажа (частоту уплаты взносов) и заработок в течение трудовой деятельности. Размер пенсии не имеет прямой связи с суммой уплаченных взносов. В зависимости от параметров солидарной системы факт уплаты страховых взносов на протяжении трудовой деятельности обычно используется только как условие получения пенсий, что вместе с размером заработка обеспечивает дифференциацию пенсионных выплат.

С другой стороны, прогрессивность перераспределения в солидарных системах заключается в том, что через пенсионную формулу работники с более высокими заработками могут получать большие пенсии в денежном измерении, однако с меньшими коэффициентами замещения, чем у тех, кто получает зарплату (доходы) ниже средней по экономике.

В накопительной системе размер пенсии в основном зависит от суммы и частоты выплачиваемых взносов и инвестиционного дохода, а не продолжительности страхового стажа.

Однако ни одна пенсионная система в непредсказуемом мире не может полностью обеспечить предсказуемый источник пенсионного дохода. Независимо от типа пенсионной системы именно экономическое развитие является определяющим для благосостояния людей после выхода на пенсию. Риски и неопределенность по-разному влияют на выплаты в различных пенсионных системах или уровнях.

Индивидуальные пенсионные риски, возникающие из-за неопределенности (легальной) будущей трудовой карьеры и заработной платы застрахованного лица.

В солидарной пенсионной системе большинство рисков государство "солидарно" распределяет между большим количеством застрахованных участников пенсионной системы - поколениями работающих и пенсионеров.

В накопительной системе большинство рисков лично несет участник, из-за чего схема является индивидуалистической, поскольку она не содержит перераспределения доходов между разными поколениями работающих, между высоко- и низкооплачиваемыми работниками, между мужчинами и женщинами.

Однако короткая продолжительность страхового стажа в солидарной системе и нерегулярная уплата взносов в накопительную систему одинаково отрицательно влияют на будущую пенсию работника в обеих системах.

По данным Пенсионного фонда Украины, менее половины новых украинских пенсионеров имеют страховой стаж 35 лет, что является новым требованием для назначения полной пенсии по возрасту. В целом распределение по продолжительности страхового стажа пенсионеров по возрасту, которым пенсия назначена в 2016 г., было следующим:

- 24% - от 15 до 25 лет;

- 34% - от 26 до 35 лет;

- 42% - свыше 35 лет стажа.

Вместе с тем, как свидетельствует 36-летний опыт Чили, система индивидуальных пенсионных счетов также не очень поощряет к участию - менее 50% участников регулярно платят взносы, а многие самозанятые работники вообще не принимают в ней участия, которое для них является необязательным.

Авторы чилийской пенсионной приватизации обещали в 1981 г., что пенсия составит 70% прежнего заработка. Это обещание было привязано к ряду условий, таких, как регулярная уплата взносов (30 лет) и реальная среднегодовая доходность инвестирования пенсионных средств 4%. Однако в головах чилийцев застряла только магическая цифра 70%.

Но спустя 36 лет существования система индивидуальных пенсионных счетов выплачивает очень маленькие пенсии большой части чилийцев; не устранены пробелы в охвате и нерегулярности уплаты взносов (из-за безработицы, теневой занятости и т.п.); а пенсии женщин вообще мизерные и значительно меньше пенсий мужчин. И это вопреки впечатляющей реальной инвестиционной доходности, которая с 1981-го по 2016 г. составляла в среднем 7,5% в год, тогда как реальный ВВП рос в среднем ежегодно на 4,2%, а реальная почасовая зарплата - только на 2,2% в год в течение 35 лет.

В 2016 г. средний размер пенсий из накопительной системы составлял в Чили 315 долл. США, что на 18% меньше минимальной зарплаты (384 долл.), а 40% пенсий были меньше прожиточного минимума.

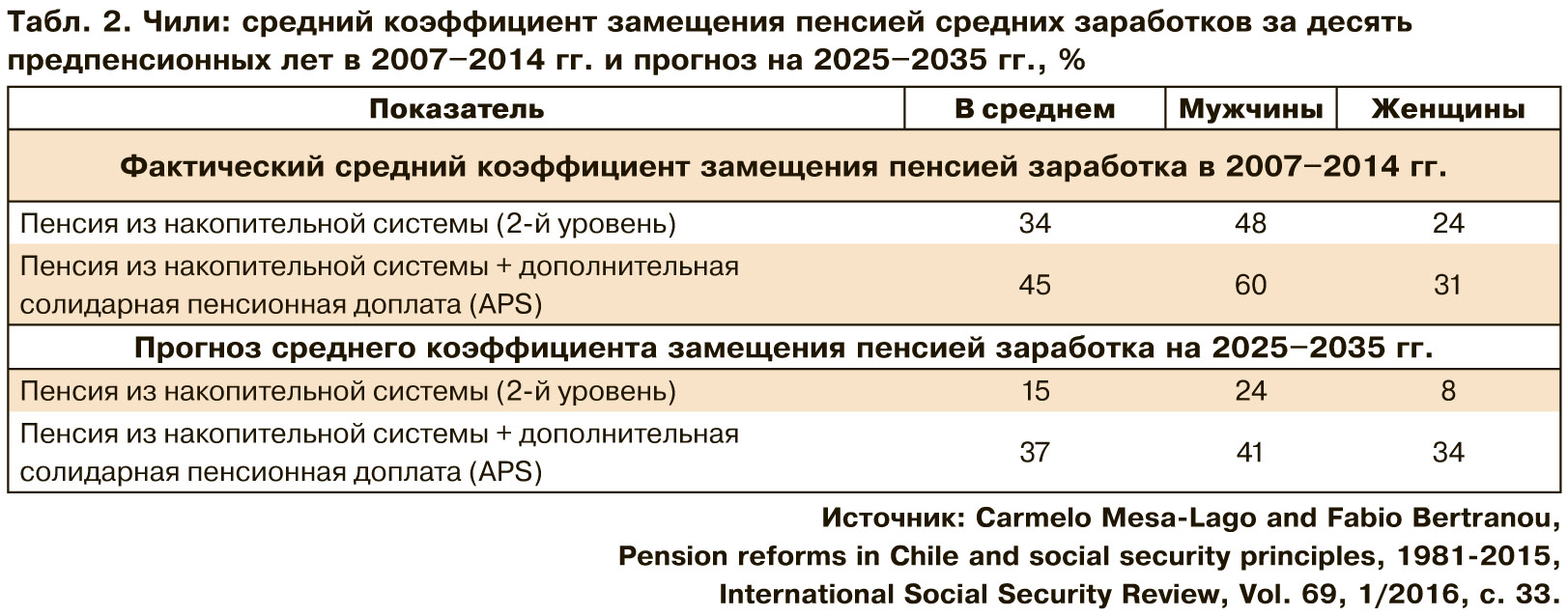

Половина чилийских пенсионеров сейчас получают пенсии из накопительной системы, не превышающие 34% их средней заработной платы за последние десять лет (см. табл. 2). Коэффициент замещения пенсией прежнего заработка существенно отличался для мужчин и женщин в 2007–2014 гг.: если у мужчин он составлял 48% (60% вместе с солидарными пенсионными доплатами) средних заработков за десять предпенсионных лет, то у женщин этот показатель был вдвое меньше - 24% (31% вместе с доплатой из солидарной системы). Прогнозы индивидуально-накопительных пенсий на 2025–2035 гг. выглядят еще более пессимистичными.

Демографический риск, связанный с неблагоприятными изменениями в уровнях рождаемости или смертности.

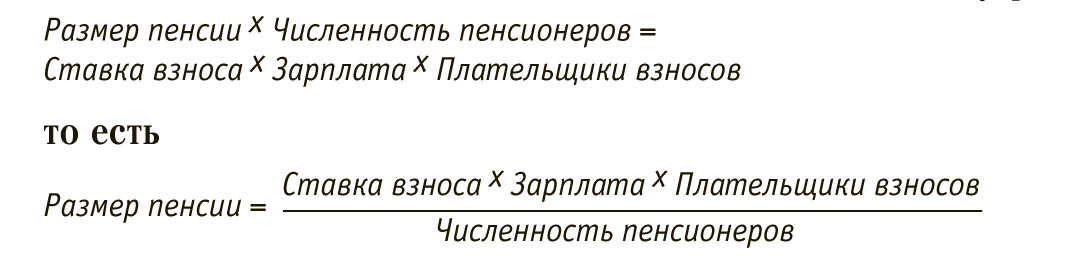

Финансирование солидарных пенсий и размер необходимых для этого страховых взносов очень чувствительны к коэффициенту рождаемости, определяющему соотношение численности пенсионеров к числу плательщиков взносов, а также к непредсказуемому развитию рынка труда. Это следует из упрощенной формулы сбалансированной солидарной пенсионной системы:

В целом показатель демографической нагрузки пенсионерами на работающее население Украины за последние 25 лет (то есть в течение жизни всего одного поколения) ухудшился в полутора раза - с 0,6 до 0,95.

Вместе с тем существует ошибочное мнение, что только солидарная система сталкивается с вызовами старения населения, поэтому должен произойти "переход от нынешней солидарной пенсионной системы к модели пенсионного обеспечения на основе индивидуальных пенсионных счетов граждан".

Однако у накопительных пенсионных систем также отсутствует иммунитет против демографических рисков. Но влияние демографии (рождаемость и смертность) на систему индивидуальных пенсионных счетов является более сложным, из-за чего его сложнее предвидеть.

Независимо от типа системы, сокращение смертности и рост продолжительности жизни после достижения пенсионного возраста потребует от следующих поколений увеличения финансирования пенсионных выплат - платить большие взносы, если пенсионный возраст и размеры пенсий не будут меняться.

Чем ниже пенсионный возраст, тем дороже финансировать пенсии (коэффициент замещения заработка) как в солидарной (из-за увеличения численности пенсионеров), так и в накопительной системе (из-за большей продолжительности жизни на пенсии).

В системе индивидуальных пенсионных счетов при определении актуарного коэффициента перерасчета накопленного пенсионного капитала в ежемесячную пенсию (аннуитет) страховые компании учитывают ожидаемую продолжительность жизни (таблицы смертности) и прогнозируемый инвестиционный доход.

С момента введения индивидуальных пенсионных счетов в Чили в 1981 г. средняя продолжительность жизни на пенсии за 36 лет увеличилась на 43,5% (с 13,54 до 19,43 года) у мужчин в пенсионном возрасте 65 лет и на 32,2% (с 21,64 до 28,61 года) у женщин в пенсионном возрасте 60 лет. Сейчас в стране проводится третья пенсионная реформа (после первой в 1981 г. и второй в 2008 г.), которая наряду с другими мерами предусматривает выравнивание пенсионного возраста для женщин и мужчин.

В целом чилийские женщины теряют в накопительной системе от четырехкратного гендерного неравенства: (а) их средняя зарплата/доход меньше, чем у мужчин; (б) в среднем они платят взносы в течение менее короткого периода времени; (в) пенсионный возраст для женщин ниже (60 лет), чем для мужчин (65 лет), а продолжительность жизни на пенсии - больше; (г) для расчетов пожизненных пенсий (аннуитетов) используются дифференцированные по половой принадлежности таблицы смертности. Как результат, коэффициенты замещения у женщин систематически ниже, чем у мужчин. Последние две причины (в) и (г) являются составляющими пенсионной политики (в отличие от причин (а) и (б), находящихся вне пределов пенсионной политики).

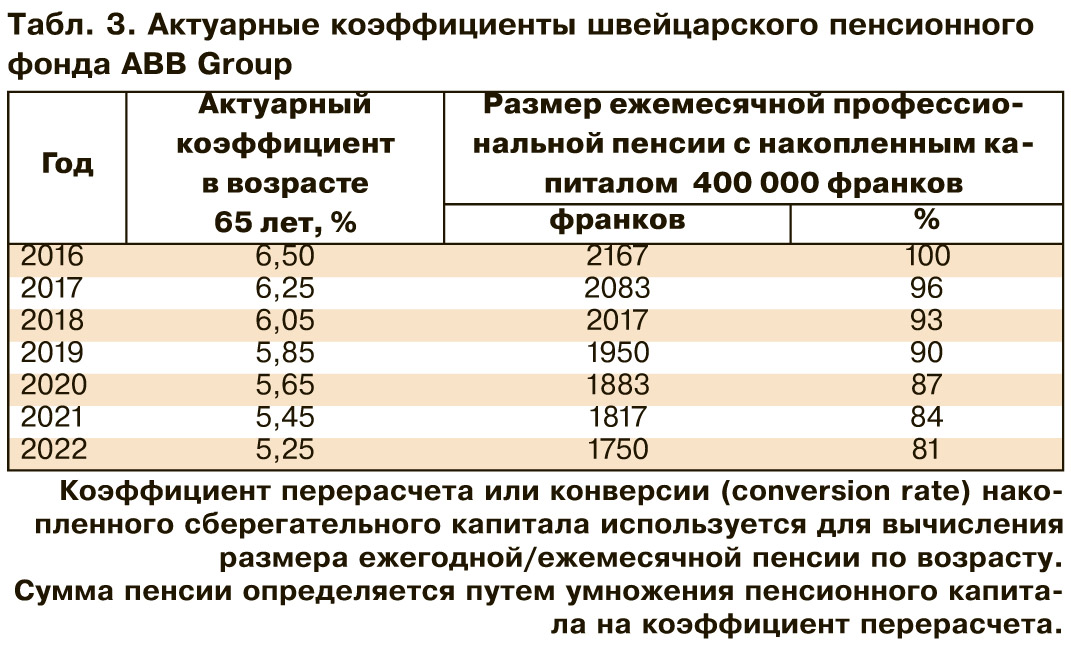

На примере швейцарского профессионального пенсионного фонда (обязательный 2-й уровень в Швейцарии) известной энергетической инженерной компании АВВ Group (см. табл. 3) показано, как изменение величины актуарного коэффициента влияет на размер ежемесячной пенсии (аннуитета). Лицо, вышедшее на пенсию в 65 лет в 2016 г. с накопленным капиталом 400 тыс. франков, получает ежемесячную профессиональную пенсию 2167 франков, а вышедший на пенсию в 65 лет через 6 лет (в 2022 г.) с таким же капиталом будет получать пенсию 1750 франков, или на 19% меньше. Актуарный коэффициент участникам пенсионного фонда ABB Group будет уменьшаться именно из-за роста ожидаемой продолжительности жизни на пенсии и уменьшения инвестиционного дохода.

Кстати, взносы в обязательные накопительные профессиональные пенсионные фонды в Швейцарии паритетно платятся работниками и работодателями и составляют 7% заработка для работников в возрасте 25–34 года, постепенно повышаясь до 18% заработка для работников в возрасте 55–64/65 лет.

И солидарная, и накопительная системы не защищены от неблагоприятных политических рисков, возникающих вследствие принятия финансово необоснованных обещаний политиков, которые дорого обходятся налогоплательщикам или плательщикам страховых взносов.

Политический популизм в пенсионном обеспечении мешает своевременно реагировать на изменения демографических и экономических тенденций, сразу же становится финансово чувствительным и приводит к увеличению дефицита солидарной системы или же к замораживанию либо уменьшению реальных размеров пенсий (из-за отсутствия адекватной индексации).

За последние 15 лет солидарная пенсионная система Украины претерпела несколько актуарно необоснованных изменений, ставших настоящими финансовыми шоками. Наибольшими из них были следующие:

- в 2004 г., накануне президентских выборов, незапланированное и финансово необеспеченное значительное повышение минимальных пенсий послужило причиной огромного дефицита бюджета ПФУ, из-за чего пенсионные дотации из государственного бюджета выросли с 1,8% ВВП в 2004-м до 4,9% ВВП в 2005-м;

- с 2016 г. без надлежащих актуарных расчетов и финансовых обоснований (рекомендовано Конвенцией 102 Международной организации труда от 1952 г., ратифицированной Украиной 6 июня 2016 г.) ставка ЕСВ почти на половину снижена - с 40 до 22% (до одного из самых низких показателей в Европе), вследствие чего пенсионные дотации из государственного бюджета увеличились с 2,9% ВВП (55 млрд грн) в 2015-м до рекордных 6,0% ВВП (143 млрд грн) в 2016-м. Это крайне негативно сказалось на финансировании из бюджета других важных сфер - образования, здравоохранения, обороны и др.

Опыт стран Центральной и Восточной Европы (ЦВЕ) и Латинской Америки свидетельствует также о больших политических рисках и для участников накопительной системы.

В Венгрии (1998), Польше (1999), Латвии (2001), Болгарии (2002), Эстонии (2002), Литве (2004), Словакии (2005) и Румынии (2008) переход к обязательной накопительной пенсионной системе требовал существенных переходных расходов - от минимальных 5% ВВП в Литве и Латвии до 10% ВВП в Венгрии и 16% ВВП в Польше в 2001-2012 гг.

Несмотря на бюджетные затруднения и мировой финансовый кризис 2008–2009 гг., Эстония, Латвия, Литва, Польша и Румыния сохранили накопительные системы, но уменьшили или заморозили размер страховых взносов на индивидуальные пенсионные счета с целью увеличения финансирования солидарных пенсий. Например, в Польше правительство уменьшило взносы в накопительную систему с 7,3 до 2,92% и соответственно увеличило взносы в солидарную условно-накопительную систему. В Словакии взносы во 2-й уровень были сокращены с 9 до 4%, в Латвии - с 8 до 2% (позже увеличены до 4%), а в Румынии ставка взноса 2% не менялась с 2008-го по 2011 г. (вместо планового увеличения), после чего повышается на 0,5% каждый год до достижения 6%.

Венгрия же полностью отказалась от обязательных индивидуальных пенсионных счетов и передала текущие взносы и почти все накопленные активы в солидарную пенсионную систему (с 1 ноября 2010 г. по 31 декабря 2011 г.). Участники 2-го уровня должны были решить до 31 января 2011 г., оставаться ли в накопительной системе или же вернуться к солидарной системе. Перед ликвидацией (конец 2010-го) в обязательной накопительной системе Венгрии было

3,1 млн участников (свыше 70% занятых), и всего 102 тыс. человек изъявили желание остаться в ней. С 31 декабря 2011 г. все взносы на пенсионное страхование (от работников и работодателей) перечисляются в солидарный Фонд пенсионного страхования (1-й уровень).

По тем же финансово-бюджетным соображениям Аргентина в 2008 г. также полностью национализировала накопительную пенсионную систему (2-й уровень), чтобы из-за продолжающегося глобального финансового кризиса "защитить пенсионеров от падения цен на акции и облигации" ("конфискованные" пенсионные активы составили почти 30 млрд долл.).

Экономические риски, связанные с непредсказуемыми изменениями в темпах роста заработной платы, цен и непредвиденными изменениями инвестиционной доходности на финансовых рынках в течение карьеры застрахованного работника.

Современные изменения на рынке труда отрицательно сказываются на всех без исключения пенсионных системах. Продолжает расти частота изменения (ротация) рабочих мест. Все больше людей, особенно молодых, или не имеют работы, или работают без контракта. Распространяется ненадежная, нестабильная, неформальная, а следовательно, и незащищенная занятость.

Ну и добавим международную трудовую миграцию - украинцы массово выезжают на временные или постоянные заработки за границу. Преимущественно молодые и трудоспособные, со всей Украины, потому что, к сожалению, не видят дома перспектив. Например, только в Польше в минувшем 2016 г. количество выданных приглашений на временную работу для граждан Украины превысило 1,3 млн, а количество разрешений на постоянную работу составило более 125 тыс. (в 2015 г. было соответственно выдано 762 тыс. и 50 тыс. разрешений).

Все это вместе делает невозможным регулярную уплату страховых взносов, что является одним из ключевых факторов влияния на будущую пенсию в любой системе. Тем более что два самых распространенных способа организации пенсий фактически являются двумя разными видами претензий относительно будущего производства товаров и услуг, которые будут создавать будущие поколения работающих. Ведь пенсионеры заинтересованы не в деньгах как таковых (то есть в цветных бумажках с портретами национальных героев на них), а в потреблении - питании, одежде, отоплении, медицинских услугах, досуге и т.п.

Вместе с тем рекордно низкие процентные ставки наряду с низкими темпами экономического роста и высокие комиссионные вознаграждения за управление пенсионными фондами (об этом речь пойдет ниже) уменьшают долгосрочные прибыли от сложных процентов, усиливая давление на накопительные системы индивидуальных пенсионных счетов. После глобального финансового кризиса 2008–2009 гг. процентные ставки на финансовых рынках лишь ускорили падение во всем мире, что негативно сказывается на всех накопительных пенсионных системах независимо от того, являются ли они обязательными или же добровольными, индивидуальными или корпоративными.

Опыт зрелых накопительных систем свидетельствует, что пенсии с индивидуальных пенсионных счетов имеют существенное значение только для работников, получавших высокие официальные заработки (доходы) в течение всей трудовой деятельности.

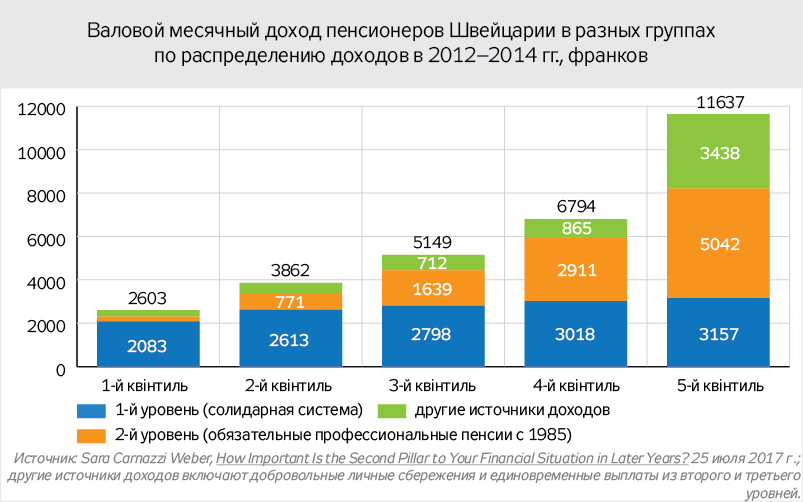

Недавнее исследование экономистов швейцарской международной финансовой группы Credit Suisse показывает, что доля швейцарского населения, охваченного обязательными профессиональными пенсионными планами (существуют с 1985 г.), растет из поколения в поколение. Тем не менее только для 20% когорты с самыми высокими доходами, в том числе для молодого поколения пенсионеров, 2-й уровень является ключевым источником дохода (см. рис.). Для 60% менее оплачиваемых работников более чем половину пенсионных доходов обеспечивает солидарная пенсионная система. А для самых бедных 20% работников доля профессиональных пенсий вообще мизерна - 9%.

Институциональные риски возникают вследствие высоких размеров платы и сборов за услуги НПФ по управлению пенсионными средствами, возможных неудач частных финансовых учреждений или их государственных регуляторов, от невозможности получить пенсии по причине неадекватного учета, некомпетентности со стороны администраторов пенсионных фондов или откровенных злоупотреблений руководителей и сотрудников.

Сотни тысяч чилийцев протестовали летом прошлого года против обязательной накопительной системы и администраторов пенсионных фондов (АПФ). По данным социологического опроса, высокий процент населения считает, что только полное изменение системы АПФ поможет повысить пенсии (72%) и что ответственна за низкие пенсии система АПФ (66%). Хотя не совсем понятно, это недовольство самой накопительной системой (включая ее внедрение во времена военной диктатуры) или же тем, что размеры пенсий не отвечают ожиданиям людей. Тем не менее 79% респондентов согласились с созданием государственного администратора пенсионного фонда, и 69% перевели бы туда свои средства в случае создания. Итак, более сложной, чем любая техническая проблема, является проблема дефицита легитимности пенсионной системы Чили.

В 2015 г. широкую огласку получила история со злоупотреблениями бывших "инвестиционных менеджеров" корпоративного пенсионного фонда Нацбанка Украины (активы которого превышают 50% рынка), разворовавших свыше 600 млн грн пенсионных средств более чем 10 тыс. сотрудников НБУ.

Не меньшие риски скрыты и в различных услугах по администрированию пенсионных счетов и управлению пенсионными инвестициями, которые участники оплачивают НПФ или компаниям по управлению активами (КУА).

Безусловно, за услуги нужно платить. Однако большинство участников частных пенсионных фондов даже в развитых странах не имеют представления о том, как оценить эти сложные и разнородные комиссионные/сборы, и по этой причине они могут выбрать не лучшие и дорогие пенсионные фонды, что, в свою очередь, позже может привести к обвинениям таких фондов (НПФ) в злоупотреблениях.

Международная практика свидетельствует, что часто комиссионные вознаграждения непрозрачные, скрытые, запутанные и непонятные для рядовых инвесторов и буквально могут съесть пенсионные сбережения. Например, прошлогоднее исследование в Великобритании неправительственной организацией Transparency Task Force показало, что пенсионные фонды могут взимать более 100 разных видов платежей и сборов, что регулярно применялось к пенсиям и инвестициям, многие из которых скрыты от потребителей.

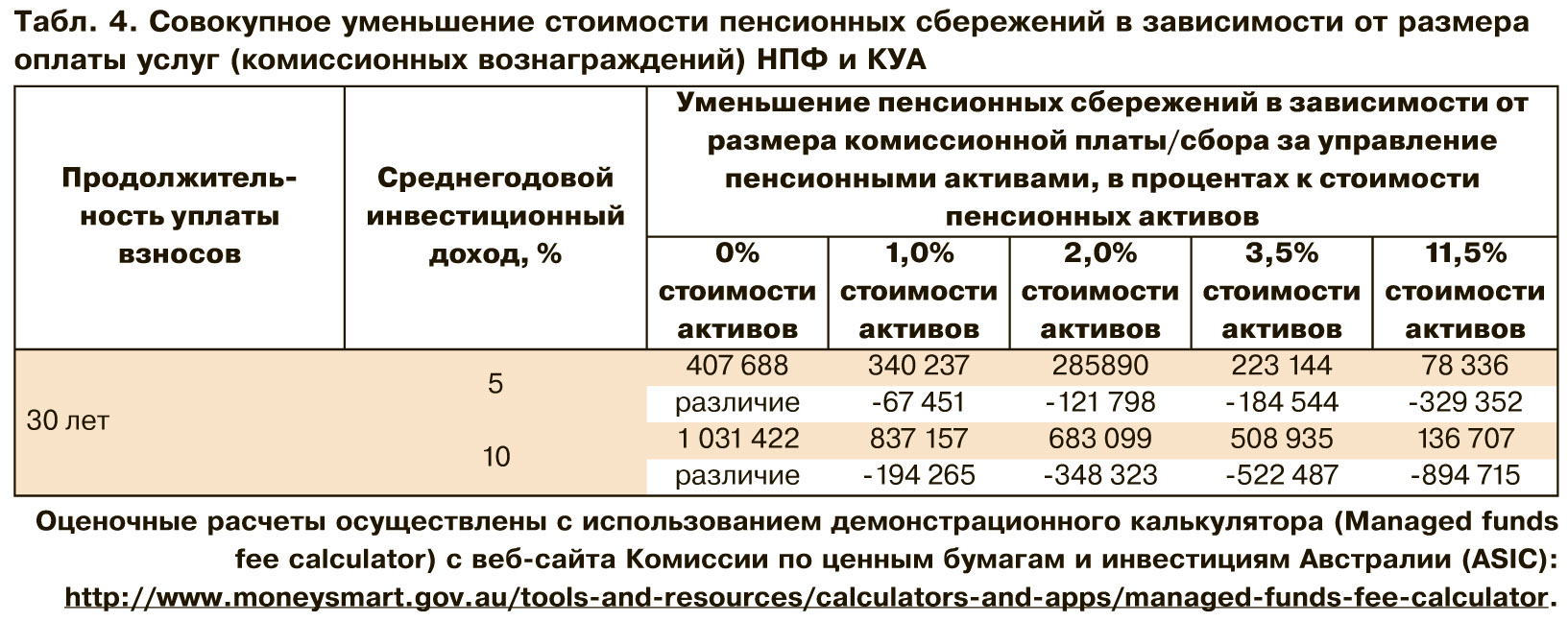

В табл. 4 показано, как размер оплаты/сборов за услуги по управлению пенсионными инвестициями может негативно сказаться на конечной стоимости пенсионных накоплений. Основные предположения в представленных расчетах: (1) ежемесячная уплата взносов в размере 500 грн в течение 30 лет; (2) среднегодовой номинальный инвестиционный доход 5 и 10%; (3) комиссионная плата/сбор за услуги по управлению пенсионными инвестициями в размере 0; 1; 2; 3,5 и 11,5% от стоимости пенсионных активов.

По данным Национальной комиссии, осуществляющей государственное регулирование в сфере рынков финансовых услуг, в 2016 г. сумма расходов, возмещаемых за счет индивидуальных пенсионных активов, составила 245,7 млн грн, или 11,5% (!) общей стоимости активов НПФ (2138,7 млн грн). И это при том, что львиная доля средств НПФ размещена на банковских депозитах (41,3%) и в ценных бумагах Кабинета министров Украины (41%). Ведь при 11,5-процентной оплате услуг НПФ и КУА потери участников, например, за 30 лет сбережений превысят 80%.

А при предложенной в законопроекте №6677 предельной ставке расходов НПФ 2-го уровня 3,5% от чистой стоимости пенсионных активов потери из-за высокой платы за администрирование и управление пенсионными инвестициями составят за 30 лет около половины средств участников накопительной системы (45–51%).

Недавно министр финансов Румынии Йонут Миса (Ionuţ Mişa) раскритиковал обязательные накопительные фонды 2-го уровня за слишком высокие комиссионные платы и сборы, составляющие "всего 2,5%", напомнив им о европейских принципах, предусматривающих "невозможность взимать комиссионные за то, что не заработано".

Эстония и Швеция могут служить положительным примером по раскрытию важной для инвесторов информации о плате за управление пенсионными фондами в обязательной накопительной системе (2-й уровень), которая колеблется в Эстонии от минимальных 0,29% в консервативных фондах до максимальных 1,56% в фондах с агрессивной инвестиционной стратегией, и выглядит просто мизерной в Швеции - 0,28% (!).

Таким образом, законодательство о внедрении обязательной накопительной системы должно включать жесткие требования к раскрытию информации рядовым инвесторам об оплачиваемых ими услугах по управлению сберегательными пенсионными счетами.

С целью защиты интересов участников предельный размер оплаты расходов НПФ и КУА за счет активов обязательной накопительной системы не должен превышать 2% с постепенным его уменьшением (например, в течение 5–7 лет) до 1,5% среднегодовой чистой стоимости пенсионных активов.

Однако все эти расходы и сборы осуществлялись на протяжении периода накопления пенсионных средств, после которого наступает не менее таинственная для участников НПФ "эра пенсионного аннуитета", что является предметом отдельного разговора.

Войти с помощью Google

Войти с помощью Google