В суровом холодном марте этого года закончилась эпопея с увольнением с поста главы НБУ одиозной и эксцентричной Валерии Гонтаревой, позволившая сменившему ее Якову Смолию избавиться, наконец, от сеющей неопределенность приставки "исполняющий обязанности".

Общественности тут же была предложена стратегия Национального банка, основные положения которой отдельные эксперты метко сравнили с английской лужайкой. Имея в виду, что для поддержания в хорошем состоянии ее достаточно лишь регулярно стричь и поливать. С оглядкой на опыт Банка Англии, ведущего мирового центробанка, попробуем предложить ряд рекомендаций, какие "семена сеять" и "удобрения использовать" на отечественной финансово-кредитной "лужайке".

Капкан для инфляции

Британская банковская система, вне всяких сомнений, кардинально отличается от украинской: ее размер, сложность, качество регулирования и надзора, природа рисков банковской деятельности носят совсем иной характер. Да и непубличный господин Смолий явно не является родственным психотипом для главы Банка Англии Марка Карни, получившего от журналистов неформальный титул "рок-звезда". Но деятельность регулятора из Туманного Альбиона может служить индикатором самых современных мировых трендов в банковском деле и неисчерпаемым источником успешного решения непростых кейсов.

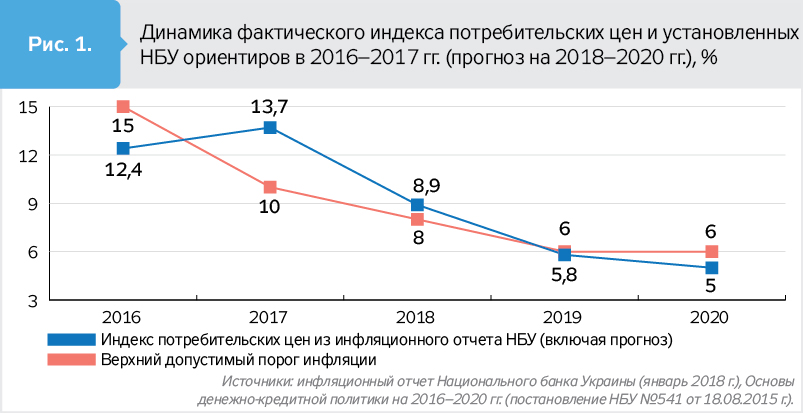

Первый пункт новой стратегии Нацбанка находится в унисоне с его основной, законодательно установленной задачей: обеспечение низкой и стабильной инфляции. В экспертной среде было высказано уже достаточно аргументов о неэффективности режима инфляционного таргетирования в нынешних реалиях украинской экономики. К сожалению, даже официальная статистика регулятора не свидетельствует об успехах в достижении установленных инфляционных целей (см. рис. 1).

Итак, в последние годы Нацбанк не может обеспечить уровень инфляции в рамках задекларированных ним целевых показателей. Вместе с тем ведущие центробанки мира на данном этапе решают противоположную задачу: контролируемое, в определенных рамках, повышение уровня инфляции должно усилить темпы экономического роста. На сегодняшний день национальные регуляторы не очень успешны в этом (принимая во внимание обезображенный разнообразными программами "количественного смягчения" ландшафт мировой финансовой системы). Банк Англии формально придерживается режима инфляционного таргетирования. Но в начале каденции Марка Карни было озвучено: "…повышения учетной ставки Банка Англии не следует ожидать до того момента, пока уровень безработицы не опустится ниже естественной нормы в 7%". На презентации стратегии реформирования английского центробанка "One Bank" в 2014 г. М.Карни подчеркнул, что "излишняя концентрация на инфляции может стать "вредным развлечением". И разнообразие инструментов Банка Англии подразумевает, что в будущем он будет способен контролировать перегретый рынок, не повышая процентную ставку.

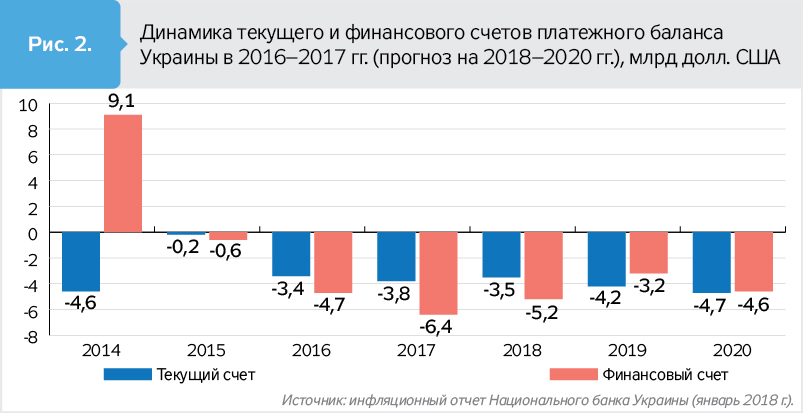

Итак, можно сделать вывод, что при подготовке решений новоназначенному руководству украинского регулятора следует очень критично переоценить догмы монетарной политики, взятые из устаревших методичек начала 90-х годов прошлого века. В то же время при разработке денежно-кредитной политики следует учитывать стоящий перед ним еще один важный вызов. Перспективы получения очередного транша кредита от МВФ покрыты таким густым туманом, который редко бывает даже на берегах Темзы. В связи с этим возникают вполне материальные угрозы для курсовой стабильности, подтверждаемые статистикой регулятора (см. рис. 2).

Грубо говоря, на данном этапе Украина платит за импорт больше, чем поступает экспортных платежей (дефицит текущего счета). А выплаты по кредитам и прочим финансовым обязательствам превышают поступления в страну финансовых ресурсов (дефицит финансового счета). И по прогнозам НБУ, этот разрыв величиной в 3–

5 млрд долл. сохранится и в 2018–2020 гг. При таких показателях легко спрогнозировать недостаток валюты на финансовом рынке Украины, который невозможно будет покрыть за счет получения траншей МВФ. Стоит отметить, что это существенно ограничивает возможности Нацбанка в сфере валютной либерализации (вопреки декларируемому стремлению). Одновременно нельзя забывать о колоссальной валютной составляющей в отечественных реалиях ценообразования, значительно усложняющей практическую реализацию монетарных теорий, идеальных только на страницах учебников и в тиши библиотек.

При этом потенциально простое решение сродни коралловому рифу, несущему для мореплавателей огромные угрозы, скрытые в бездне океана. Речь идет об извлечении из нафталина идей о "продуктивной эмиссии", которая актуализировалась в информационном пространстве на фоне существенного охлаждения отношений с МВФ. Непоколебимая вера (или скрытые корыстные мотивы) в то, что напечатанные монетарным регулятором деньги стимулируют развитие производства, несет в себе колоссальные риски гиперинфляции. А это, напомним, является одной из родовых травм банковской системы Украины (чего стоит только 1993 г. с инфляцией, превышающей 10000%!). Хотя стоит отметить, что определенные действия господина Смолия несут позитивные сигналы, свидетельствующие об осознании им этой проблемы. Например, повышение учетной ставки НБУ до 17% в день голосования за его возможное назначение в Верховной Раде (не будем оценивать негативный или позитивный экономический эффект этого шага). А ведь можно только представить, какое огромное количество депутатских "хотелок" по эмиссионной поддержке приоритетных сфер экономики пришлось выслушать нынешнему руководителю центробанка в ходе консультаций перед назначением. Получается, что пока ему вроде бы хватало твердости сказать "нет". Но как будет дальше?

Решение этой проблемы является комплексным и требует глубокого анализа и понимания процессов в реальном секторе производства. И вот здесь можно опять поучиться у Банка Англии, в фокусе исследовательской деятельности которого находится проблематика роста продуктивности экономики Великобритании. Вероятно, Нацбанку следует примерить "майку лидера" в аналитической оценке слабых мест и потенциальных точек роста реального сектора экономики, включая проблематику повышения его продуктивности.

Стабильность без развития?

Проблематику прозрачности, эффективности и стабильности банковской системы следует рассматривать во многих ракурсах. Прежде всего, эффективная банковская система должна быть прибыльной. Прогнозы о перспективах выхода в плюс украинского банковского сектора базируются на том, что и в 2016 г., и в 2017-м более 85% убытков банков Украины были сгенерированы всего одним национализированным Приватбанком. Успешное решение этого единичного кейса в теории должно привести к появлению прибыли в графе "финансовый результат" системы. Но механизмы, позволяющие разрубить этот Гордиев узел, функционируют за пределами нашей страны, а если быть точнее, на Туманном Альбионе. Речь идет о правовой и судебной системах Великобритании, которая сейчас активно рассматривает деловые споры между отечественными олигархами, арестовывает их активы по всему миру. Фактически Лондонский суд стал могущественным игроком в украинских политико-экономических раскладах. Судебное решение о возврате экс-акционерами Приватбанка средств, выведенных, по мнению представителей Нацбанка, из национализированного учреждения, может не только кардинально изменить финрезультат всей системы, но и спровоцировать тектонические сдвиги в отечественном политикуме. Однако не будем забывать, что в британских судах рассматриваются споры, в которые вовлечены другие представители крупного украинского бизнеса. А именно: собственник крупного банковского учреждения, ключевые производственные активы которого имеют огромную задолженность перед иностранными кредиторами (Р.Ахметов). И промышленник, предприятия которого задолжали многомиллиардные суммы украинским банкам (К.Григоришин). Поэтому напрашивается вывод о том, что решения беспристрастной (без лишнего пафоса) британской Фемиды будут определять повестку дня для банковской системы Украины и напрямую влиять на эффективность ее работы.

Вместе с тем стоит отметить, что маловероятно ожидать от господина Смолия кардинальных и резких шагов по выведению с рынка новых банковских учреждений. Стабильность действительно может стать отличительной чертой его каденции в НБУ. Но стабилизация, сопровождаемая рядом негативных рекордов, не может быть поводом для самоудовлетворения. Например, недавно чиновники регулятора бодро отрапортовали о том, что украинская банковская система поставила в 2017 г. мировой рекорд по объему проблемных кредитов (non-performing loans, NPL). Доля таких кредитов практически не сократилась по сравнению с пиковыми значениями (около 58%) и по состоянию на 1 марта 2018 г. составляла 56,2%.

Кроме объективных экономических факторов, вышеописанный результат был обусловлен достаточно противоречивым использованием надзорных инструментов регулятором. В первую очередь, стресс-тестирования банковских учреждений, на основании которого в 2016 г. были определены потребности в их докапитализации. Суть этого метода заключается в том, что с использованием математической модели составляется прогноз убытков банка на ближайшие три года. Полученные результаты в разы превышали потребности в капитале, определенные на основании проверок Нацбанком текущего состояния активов финучреждений.

Сразу вспоминаются слова выдающегося физика Нильса Бора (в вариации от бейсболиста Йоги Берра): "Будущее теперь уже не то, что было раньше". Поэтому зададим риторический вопрос: насколько корректно использовать подобные прогностические инструменты в наших политико-экономических реалиях, кишащих разнообразными "черными лебедями"? И за счет каких ресурсов банки будут выполнять потенциальные требования по докапитализации, учитывая то, что НБУ обещает проводить ежегодно подобные оценки в будущем? Ведь такие требования регулятора были выполнены ранее банками с иностранным капиталом преимущественно без вложения ликвидных средств в капитал, за счет конвертации ранее полученных и фактически материализовавшихся в убытки кредитов от материнских структур. Именно поэтому заявления предыдущего руководителя регулятора Валерии Гонтаревой об увеличении банками Украины капитала на 291 млрд грн требуют более тщательного профессионального анализа.

Учитывая наличие у господина Смолия математического образования, можно предположить, что он прекрасно понимает риски чрезмерного увлечения математическими моделями (не забываем о просчетах монетарного блока регулятора в прогнозировании инфляции и оптимального уровня процентных ставок). И он уже продемонстрировал, что для него более предпочтительно предъявление менее жестких регуляторных требований к банкам. Например, были смягчены требования к оценке кредитного риска, что ограничит потенциальные потребности в капитале (в части расчета количества дней, необходимых для признания актива нерабочим, начиная с 3 января 2017 г.).

Стоит напомнить, что в Лондоне до сих пор базируется европейская регуляторная надзорная организация EBA (European Banking Authority), осуществляющая стресс-тестирование ведущих европейских банковских учреждений. А специалисты Банка Англии могут обогатить познания сотрудников украинского центробанка в сфере организации подобного процесса для оценки рисков банковской системы в целом. Поэтому хотелось бы посоветовать руководству регулятора провести более тщательный анализ последствий использования актуальной методики стресс-тестирования банков и отработать ее с учетом опыта коллег с Туманного Альбиона.

Потенциальные точки роста

Еще одним тяжелым наследием для нового главы НБУ станет фактическая монополизация государством банковского сектора. В обзоре банковского сектора (февраль 2018 г.) от Нацбанка содержится информация о том, что госбанки контролируют общие активы на сумму почти 1,1 трлн грн (59%). При этом указано, что эта категория банков продемонстрировала в 2017-м наибольший рост общих активов (17%). Национализировав Приватбанк, государство сконцентрировало в своих руках системно важные финучреждения с их текущими проблемами (в первую очередь, это огромный уровень проблемных кредитов).

Подобные проблемы переживала и Великобритания, которая на пике финансового кризиса была вынуждена частично национализировать ведущие розничные банки. Речь идет о Royal Bank of Scotland (RBS): на пике кризиса было приобретено 83% акций банка, из них 68% - с правом голоса. И о Lloyds Banking Group (Lloyds): приобретено 41% акций (обычных и с правом голоса), которые были успешно проданы частному инвестору в 2017 г. Не менее интересную статистику приводит в своем отчете британский National Audit Оffice (некий аналог украинской Счетной палаты). Из потраченных на спасение банков во время кризиса и рецессии 1,2 трлн фунтов стерлингов средств налогоплательщиков удалось компенсировать примерно 5%. С одной стороны, если такая мощная финансовая система имеет невысокий КПД возврата потраченных на рекапитализацию банков ресурсов, то что можно ожидать в отечественных реалиях? С другой - не стоит забывать, что почти 89% подобных издержек Объединенного Королевства составляют не прямые денежные вложение, а разнообразные гарантийные схемы и обязательства.

И это кардинально отличается от ситуации в Украине, где выпуск специальных гособлигаций фактически используется для маскировки эмиссии. Таким образом, возникает потребность в поисках эффективных возможностей для компенсации отечественных издержек на спасение банковских учреждений. И полезно было бы изучить успешные кейсы банкиров с Туманного Альбиона, например, повторной продажи (приватизации) Lloyds. А господин Смолий тут может проявить свои навыки неформального коммуникатора для выработки наиболее эффективного решения.

Учитывая изложенное, новому руководству Нацбанка имеет смысл негласно придерживаться следующего принципа. Условно разделить банковскую систему на две сферы: "старая", сконцентрированная на работе с проблемными активами; "новая", которая служит полигоном для инновационных технологий возрождения кредитования. Среди таких технологий можно рассматривать разнообразные формы "зеленого финансирования", возрождение успешного опыта специализированных кредитных программ для поддержки малого и среднего бизнеса (совместно с ЕБРР, штаб-квартира которого находится в Лондоне). И, конечно же, исламский банкинг. Напомним, под этим термином подразумевается особая система финансово-кредитных отношений, предполагающая запрет на получение ссудных процентов и использование альтернативы в виде некого подобия инвестиционного инвестирования.

Эта отрасль в мировом масштабе концентрирует колоссальные финансовые ресурсы и создает собственную образовательную инфраструктуру, систему корпоративной социальной ответственности. В пятом издании отчета о развитии и показателях исламских финансов Thompson Reuters и Islamic Corporation for the Development of the private sector (ICD) оценили общие активы исламской финансовой индустрии в 2016 г. в 2,2 трлн долл. США (ожидается, что они вырастут до 3,8 трлн к 2022 г.). Освоение хотя бы части от этого "финансового пирога" позволит успешно решить задачу активизации кредитования в масштабах Украины.

А вот внедрение современных IT-технологий может не только помочь выполнить пункты стратегии Нацбанка, направленные на обеспечение доступа к финансовым услугам и построение современного регулятора, но и стать "ключевой компетенцией" нового главы Нацбанка. Прошлым летом наша страна пережила свой "финансовый Солсбери". Атака вируса Petya показала, что киберриск становится одной из основных угроз для финансово-банковской системы Украины, оказавшейся фактически беззащитной перед ее лицом. Напомним, именно правительство Великобритании (не Пентагон и не Еврокомиссия) официально заявило об ответственности России за распространение вируса NotPetya, 75% атак которого пришлось на Украину. Похоже, на Туманном Альбионе четко осознают, что наша страна может стать своеобразным испытательным полигоном для современного IT-оружия массового поражения. И господин Смолий, который до своего назначение курировал IT-направление в регуляторе, может успешно реализовать программу по защите банковской системы от киберугрозы, опираясь на помощь иностранных партнеров, в том числе британских.

Ну и не забудем, что Банк Англии активно развивает Fintech Accelerator, который создан для исследования рынка криптовалют и сопутствующих ему технологий (в первую очередь distributed ledger). Учитывая колоссальный потенциал украинской IT-сферы, Нацбанку следовало бы инициировать ряд совместных проектов с британскими коллегами в этой области. И тогда наверняка отечественный регулятор перестанет бояться динамично развивающегося сегмента рынка криптовалют и сможет создать максимально комфортные условия для его функционирования, что принесет огромную пользу экономике и финансовой системе Украины.

***

Авторитетнейший американский эксперт по вопросам менеджмента и личностного роста Стивен Кови сказал: "Человек не есть продукт обстоятельств или условий, в которых он оказался. Человек - продукт своих собственных решений". На первый взгляд, новое руководство Нацбанка может оказаться заложником политических раскладов, неблагоприятной внешней конъюнктуры финансовых рынков, тяжелого наследия предшественников. Но в любой ситуации есть пространство для маневра. И даже концентрация на аналитической оценке текущих рисков финансово-банковской системы и подготовка теоретического базиса для принятия управленческих решений в будущем может позволить занять нынешнему главе НБУ достойное место в списке руководителей отечественного центробанка.

Войти с помощью Google

Войти с помощью Google