Этому решению предшествовали законодательные изменения, закрепившие основную цель монетарной политики, а именно - достижение и поддержку ценовой стабильности. Эти изменения были частью мирового тренда на протяжении уже почти 30 лет, когда Новая Зеландия первой в мире внедрила ИТ. Новый подход направлен на повышение эффективности и определенности монетарной политики и основывается на обеспечении ценовой и финансовой стабильности и поддержке экономического роста.

Основные институциональные принципы, на которых базируется инфляционное таргетирование, следующие:

- законодательное определение, что обеспечение ценовой стабильности является приоритетной целью монетарной политики;

- независимость центрального банка с его одновременной прозрачностью и подотчетностью.

Важными условиями успешного внедрения инфляционного таргетирования являются отсутствие фискального доминирования и развитость финансовых рынков.

Независимость центрального банка (ЦБ), особенно операционная, в использовании монетарных инструментов и, в частности, в определении внутренней стоимости денег путем установления процентной ставки предоставляет правлению Национального банка очень мощные рычаги влияния на экономику.

С другой стороны, мандат по подотчетности ЦБ повышает требования к качеству оценки монетарной политики. Такая оценка должна основываться на соответствующих принципах и методах. В Украине ее осуществляет Совет НБУ.

При режиме ИТ устанавливается количественная цель по инфляции на перспективу. Поэтому возникает вопрос: почему оценка монетарной политики по факту является сложной? На первый взгляд, достаточно сравнить, насколько фактическая инфляция отклонилась от целевого показателя, чтобы сделать вывод о качестве монетарной политики за этот период. К сожалению, даже большинство экономических экспертов в Украине используют именно такой подход при оценке эффективности действий НБУ. Это очень упрощенный, а часто - и ошибочный путь. Как минимум два обстоятельства делают такую оценку несовершенной.

Во-первых, монетарная политика не имеет стопроцентного контроля над будущей инфляцией. Решения об изменении процентной ставки принимаются в условиях существенной неопределенности. Особенно это касается экономики Украины, учитывая ее значительную зависимость от внешних цен. Также существует большой временной лаг между применением инструментов, главным образом изменений учетной ставки НБУ, и, соответственно, влиянием этих изменений на инфляцию и экономическую активность. На протяжении этого временного промежутка на инфляцию могут влиять разные непредсказуемые шоки - как по времени, так и по силе влияния. Для Украины этот временной промежуток составляет от 10 до 16 месяцев. Время и силу действия шоков, таких как изменения в мировых ценах на сырье, движение капитала, зависящие от урожая цены на пищевые продукты и т.п., также сложно точно предвидеть.

Во-вторых, существенное влияние на инфляцию в Украине оказывают решения правительства, в частности по изменениям в налогах, повышению тарифов или увеличению зарплат. В случае недостаточной координации между перспективными решениями КМУ и НБУ такие решения также будут отклонять фактические параметры инфляции от целевых.

Поэтому непосредственное сравнение факта и цели, в частности, по инфляции при оценке монетарной политики, может привести к ошибочным выводам. Иногда реальная инфляция по факту может быть близкой к цели, хотя монетарная политика была несовершенной. И наоборот, фактическая инфляция может значительно отклоняться от цели, хотя решения по монетарной политике были оптимальными на момент их принятия.

Еще один существенный фактор должен учитываться при оценке монетарной политики. Современные центральные банки используют гибкое инфляционное таргетирование. И Национальный банк здесь не исключение. При таком подходе ЦБ старается стабилизировать не только инфляцию близко к целевым параметрам, но и реальную экономику. Уже давно в прошлом подход, когда центральный банк нацеливался только на инфляцию, не уделяя внимания поддержке экономического роста.

Однако очень частыми являются ситуации, когда возникает конфликт целей между стабилизацией инфляции и краткосрочными интересами реального сектора. Поэтому разумный компромисс при решении об изменении ставки политики между обеими целями может быть лучшим решением в той либо иной ситуации. Правильно ли был оценен такой компромисс, тоже надо учитывать при оценке качества монетарной политики.

Центральные банки определяют количественно этот компромисс как "функцию потерь", минимизирующую отклонения как прогнозной инфляции от целевой, так и прогнозного роста экономики от своего потенциального уровня. В частности, правление НБУ может стоять перед дилеммой: достичь цели по инфляции до конца прогнозного периода, как правило, до конца года, но при этом оставить ставку высокой, а кредиты дорогими. Такое решение может внести вклад в торможение роста. Или отсрочить достижение цели по инфляции на более длительный период, при этом поддержав экономический рост. С другой стороны, оставляя инфляцию слишком высокой, ЦБ обрекает экономику на потери в будущем. Именно оптимальный выбор уровня процентной ставки между возможным отклонением прогнозируемой инфляции от цели и отклонением прогнозируемого выпуска от потенциального уровня и является основным критерием эффективности монетарной политики. Второй важный критерий - кредит доверия населения к монетарной политике и ее целям, в частности.

Как следствие, более объективной является оценка: мог ли Национальный банк принять лучшее решение, располагая информацией о состоянии экономики и оценке будущих событий с точки зрения минимизации функции потерь, именно на момент принятия решения? Или его решение было оптимальным и минимизировало функцию потерь на прогнозируемом горизонте?

Поэтому оценка монетарной политики при гибком таргетировании инфляции должна заключаться в следующем:

1) в оценке качества предположений, и, в частности, о силе и продолжительности действия шоков с начала прогнозного процесса.Правление ex post должно объяснить суть собственных предположений, источники внешней информации и собственную логику по оценке количественных параметров, которые должны были бы влиять на инфляцию и выпуск на момент принятия решения. Например, такие, как изменение доходов населения, оценка изменений цен на нефть и газ или оценка будущего урожая и цен на продовольственные товары и т.п.;

2) в оценке качества сугубо макроэкономического прогноза. При анализе прогнозов ex post существенные погрешности прогноза могут свидетельствовать или о несовершенстве прогнозного инструментария, или о шоках, которые не были предусмотрены вообще или их действие было оценено неправильно. Еще одним сигналом несовершенства прогнозного инструментария может быть систематическая погрешность недооценки/переоценки прогнозируемых индикаторов. Хотя существует вероятность недооценки/переоценки действия факторов, постоянно действующих в одном направлении. Важным требованием к прогнозам НБУ должен быть факт, что прогнозы его специалистов должны быть постоянно не хуже, чем прогнозы других учреждений или независимых экспертов. Это безусловно будет свидетельствовать о возможности более качественного принятия решений правлением НБУ. Его структурные подразделения должны разрабатывать, использовать и совершенствовать дополнительно к статистическим моделям структурные модели для симуляций различных сценариев в зависимости от разных траекторий в изменениях ставки политики;

3) в правильной оценке разрывов относительно реального выпуска и инфляции. Для оценки качества монетарной политики ex ante необходимо оценить будущую траекторию ставки политики в момент принятия решения в сроках стабилизации как инфляции, так и реальной экономики, и в случае конфликтной ситуации - выбора разумного баланса между целями, то есть минимизации функции потерь.

Во-первых, вопрос при оценке монетарной политики заключается в ее эффективности. Исходя из анализа траектории прогноза ставки политики, НБУ должен дать ответ, что любая другая траектория изменения учетной ставки давала бы худшую стабилизацию относительно инфляции и выпуска, и функция потерь была бы большей.

Во-вторых, монетарная политика должна заслуживать доверия, уровень которого обычно измеряется инфляционными ожиданиями частного сектора на разных горизонтах политики, то есть отклонениями от целей, провозглашаемых НБУ. Это также является показателем качества коммуникационной политики регулятора.

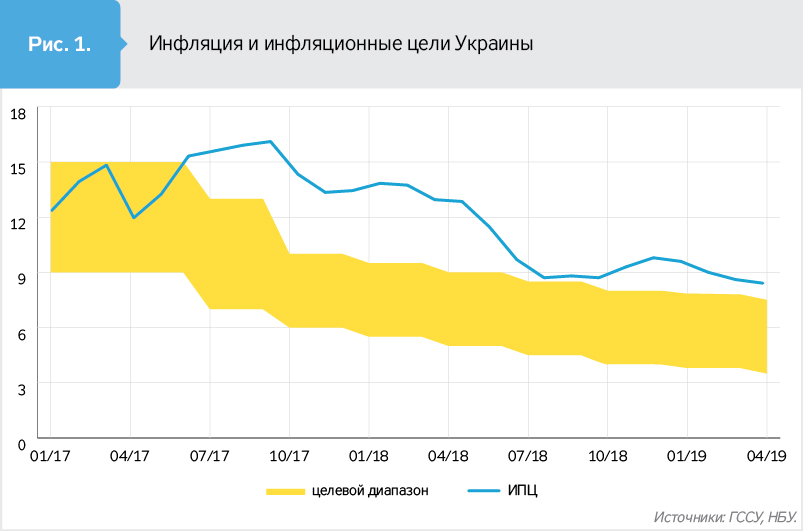

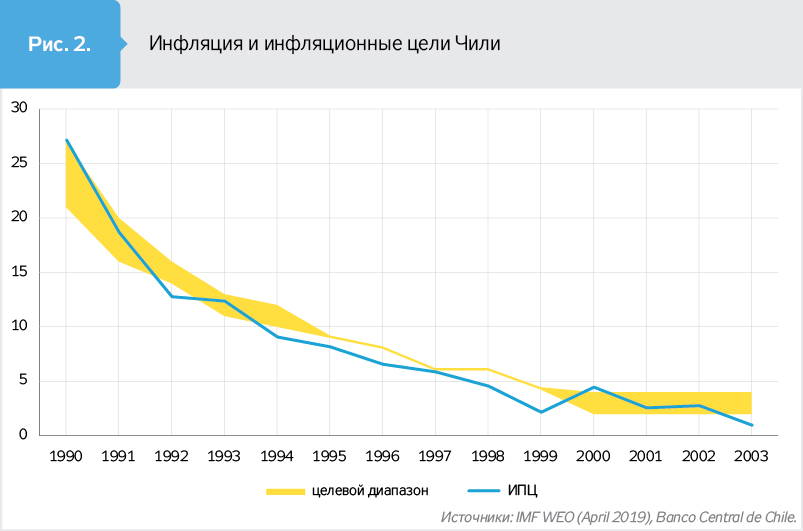

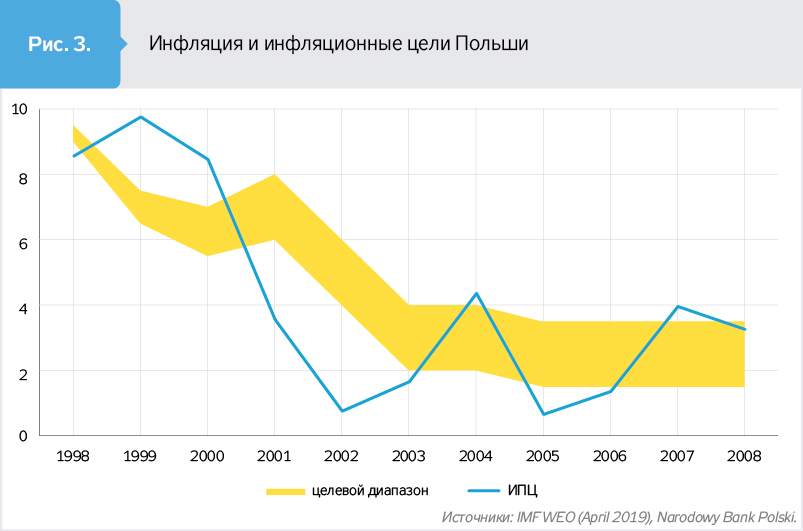

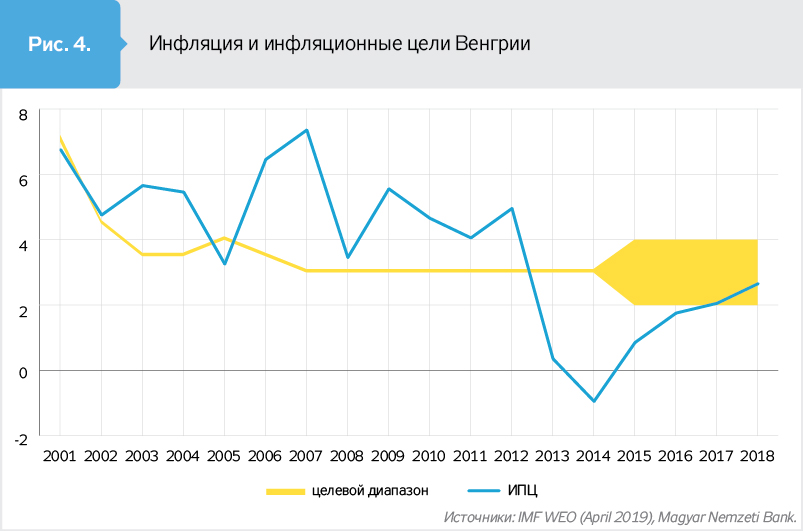

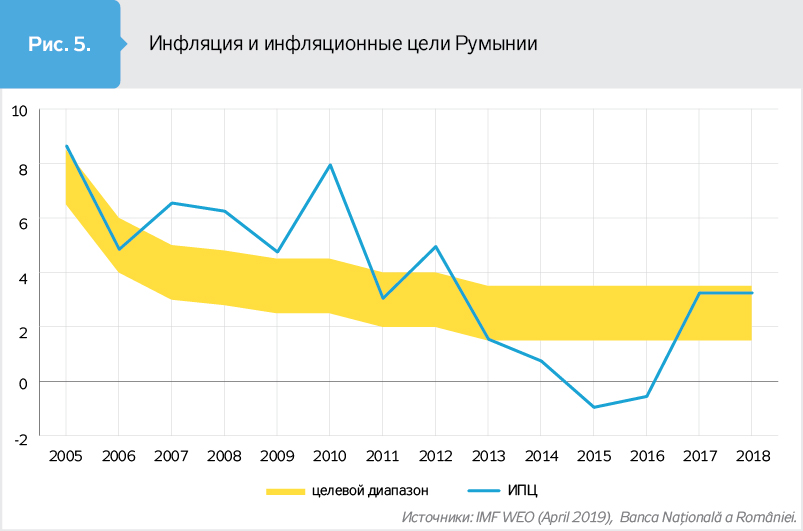

Как свидетельствует мировой опыт стран, переходивших от режима фиксированного курса к режиму ИТ, фактическая инфляция часто отклонялась от целевого показателя, особенно на этапе ее снижения. Но во всех случаях главным достижением и показателем эффективности монетарной политики было общее снижение инфляции и рост доверия к центральным банкам.

И, как видим, и в других странах, находившихся на начальном этапе инфляционного таргетирования, несмотря на отклонение фактического роста цен от целевых параметров, общий тренд был на ее снижение (см. рис.). Это помогало стабилизировать экономику и, при условии проведения структурных реформ, обеспечить устойчивый экономический рост.

Войти с помощью Google

Войти с помощью Google