Каким уходящий год был для экономики, с какими препятствиями столкнулись предприятия в своей деятельности, что было хорошо, а что плохо в деловой среде, какие планы и ожидания на будущий год - это традиционные вопросы, ежегодно накануне новогодних праздников интересующие экспертное сообщество и всех, кому небезразлична ситуация в Украине.

2019-й - год выборов президента и депутатов Верховной Рады Украины, поэтому анализ экономических ожиданий украинского бизнеса на год президентских и парламентских выборов важен не только с экономической, но и с политической точки зрения. В этой статье мы использовали результаты ежеквартального опроса руководителей 300 промышленных предприятий "Деловое мнение" Института экономических исследований и политических консультаций. Мы покажем историческую динамику кратко- и долгосрочных ожиданий бизнеса и впервые в украинском издании обнародуем анализ сезонно очищенных трендов, построенных на данных 20 лет наблюдений.

Неустойчивый рост в ожидании выборов

2018 г. был непростым для украинской экономики. Свежие отчеты Госстата свидетельствуют, что экономическая активность растет очень медленно. Промышленное производство за январь-октябрь 2018-го по сравнению с аналогичным периодом прошлого года увеличилось всего на 1,8%. Это лучше, чем год назад, когда рост составил только 0,4%, но это хуже прогнозов начала 2018-го. Причина - более низкие темпы роста перерабатывающей промышленности вследствие целого комплекса проблем, включая логистические трудности, возникшие из-за блокады портов в Азовском бассейне. Более того, тренды экономической активности, построенные на результатах опроса руководителей предприятий, говорят о неустойчивости этого роста. Впрочем, исторические результаты наших исследований показывают, что украинский бизнес традиционно осторожен в своих планах в годы возможных политических изменений. Однако существует много тенденций, свидетельствующих, что, несмотря на внешние неэкономические факторы, бизнес с оптимизмом смотрит в будущее.

Замедление после ускорения

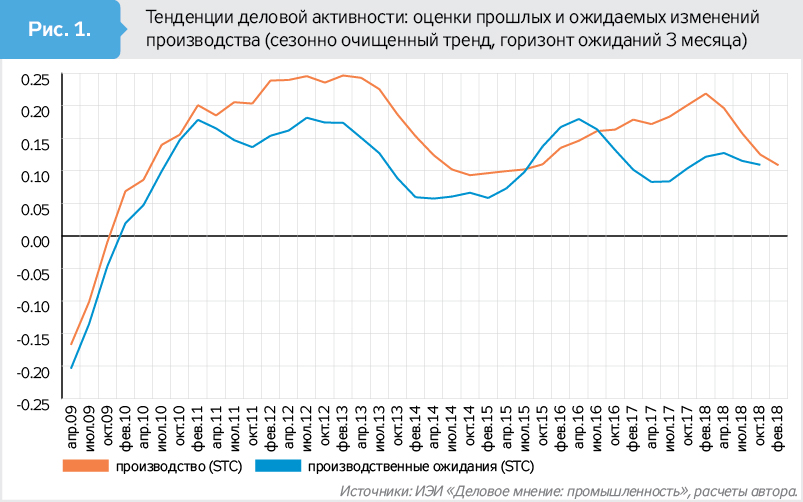

Анализ тенденций, построенных на основе сезонно очищенного индекса изменений объемов производства и индекса ожидаемых изменений объемов производства, свидетельствует о замедлении темпов роста во второй половине 2018 г. (см. рис. 1 на 8-й стр.). Результаты двух последних замеров делового мнения в 2018-м (в июле и октябре) при переводе в сезонно очищенный тренд снова демонстрируют замедление.

В абсолютных показателях ситуация выглядит лучше. Так, в октябре 2018 г. доля опрошенных, указавших, что объемы производства выросли, составляет 31,6%, и 12,8% опрошенных отметили, что объемы производства сократились по сравнению с предыдущим кварталом. Соответствующие показатели для октября 2017-го составили 29,9 и 20,5%. Если сравнить баланс, то есть разницу между положительными и отрицательными оценками, то показатель для октября 2018 г. (+18,8%) лучше, чем для октября 2017-го (9,4%).

Анализ тенденции, построенной на ожиданиях, также свидетельствует о замедлении темпов роста с тем лишь отличием, что тренд ожиданий имеет только одну поворотную точку. Тенденция к росту наблюдалась с конца 2014-го и достигла своего пика в феврале 2018 г., затем - замедление. Анализ абсолютных показателей в случае ожиданий, в отличие от оценки прошлых изменений, также говорит о замедлении роста. Сравним: в октябре 2017 г. 34,9% опрошенных ожидали увеличения объемов производства в следующем квартале и 15,1% респондентов планировали уменьшение выпуска, а в октябре 2018-го эти доли составили 27,8 и 12,2% соответственно. Балансовый показатель (разница между долями "оптимистов" и "пессимистов") для октября 2018 г. равен +15,6%, что меньше показателя для октября 2017-го +19,8%.

Таким образом, эти тенденции, основанные на краткосрочных прогнозах, свидетельствуют о непостоянстве, - тенденция к росту очень хрупкая, если так можно сказать о статистическом тренде. Далее рассмотрим тенденции, которые вырисовались на основе оценок финансово-экономической ситуации на предприятии на момент проведения опросов и прогнозов относительно изменений экономической деятельности предприятия в шестимесячной перспективе и перспективе двух лет.

Финансово-экономическая ситуация улучшилась

К положительным тенденциям 2018 г. относим улучшение оценок финансово-экономической ситуации на предприятии, в частности в этом году руководители предприятий в большей степени довольны результатами работы предприятия, чем в последние пять лет. Так, в октябре 2018 г. по сравнению с июлем 2018-го доля опрошенных, положительно оценивших финансово-экономическую ситуацию на предприятии, выросла с 13,7 до 20,6%, а доля тех, кто отрицательно оценил финансово-экономическое положение на предприятии, наоборот, уменьшилась с 24,74% в июле до 14,6% в октябре. Если сравнить баланс, то есть разницу между положительными и отрицательными оценками, то он увеличился с -11% в июле до +5,9% в октябре 2018-го. Заметим, что этот показатель получил положительное значение впервые за последние пять лет, что является безусловным позитивом. Анализ сезонно очищенного Индекса оценки текущей финансово-экономической ситуации на предприятии также указывает на положительные изменения деловой активности в секторе промышленности. В частности, с февраля 2015 г. наблюдается тенденция улучшения оценки финансово-экономической ситуации на предприятиях. Хотя, строго говоря, это уменьшение темпов ухудшения такой оценки, однако тенденция безусловно положительная.

Ожидаемые изменения деловой активности предприятий в перспективе полгода

В отличие от тенденции, построенной на трехмесячных прогнозах, тенденция, базирующаяся на полугодичных ожиданиях, с июля 2016 г. только улучшается. Хотя в абсолютном измерении, так же как и производственные ожидания, ожидания по изменению финансово-экономической ситуации становятся более осторожными. Так, доля "оптимистов" сократилась с 40,6 до 31,1%, а доля "пессимистов", наоборот, выросла с 3,7 до 7,4% в октябре 2018-го по сравнению с июлем того же года. В результате значение балансового показателя - индекса ожидаемых изменений финансово-экономической ситуации - уменьшилось с 0,39 до 0,24 соответственно.

Деловая активность через два года: планы зависят от размера предприятия

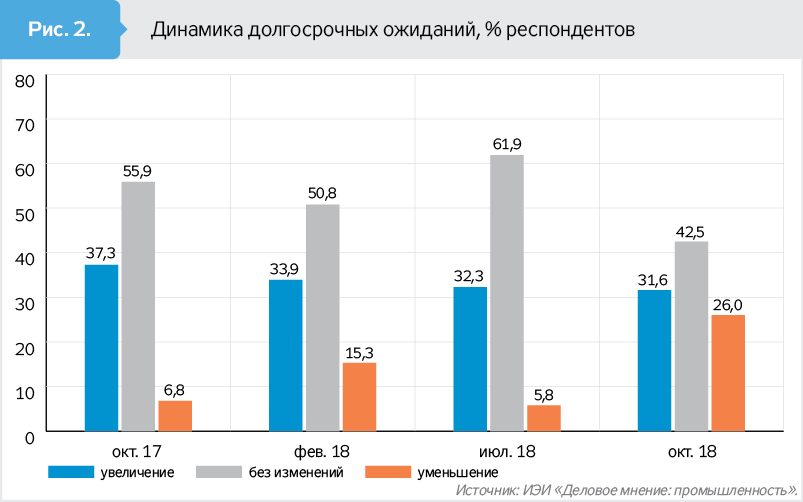

В долгосрочных ожиданиях также оптимистические прогнозы доминируют над пессимистическими, хотя разница между ними резко уменьшилась в октябре 2018 г. Впервые вопрос о перспективах деловой активности за два года мы задали в октябре 2017-го, тогда 37,3% опрошенных планировали расширение деловой активности в перспективе двух лет, и только 6,8% прогнозировали ее уменьшение. Балансовый показатель составил +30,5%. Затем на протяжении 2018 г. значение этого показателя уменьшалось и в октябре 2018-го достигло значения +5,6%. Это произошло в основном за счет существенного роста доли тех, кто прогнозирует уменьшение своей деловой активности в следующие два года. Так, 31,6% опрошенных планируют расширить деловую активность через два года, а 26% - планируют ее уменьшить (см. рис. 2).

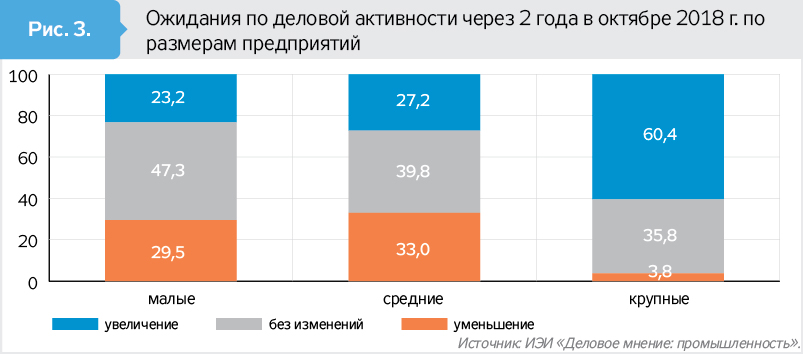

Долгосрочные ожидания относительно деловой активности зависят от размера предприятия. Ожидания крупных предприятий существенно отличаются от ожиданий малых и средних. Среди первых только 3,8% сообщили, что планируют сократить деятельность в следующие два года, а 60,4% руководителей крупных предприятий сообщили о планах расширить деятельность. При этом почти треть малых и средних предприятий ожидают уменьшения своей деловой активности в следующие два года (см. рис. 3). Подытоживая приведенный выше анализ, отметим, что, вопреки доминированию положительных прогнозов, динамика самих трендов свидетельствует о неустойчивости роста.

Деловой климат: улучшение оценок на фоне меньшего оптимизма в ожиданиях

Важная тенденция уходящего года - это улучшение оценок делового климата. Именно так, на фоне нестабильности экономического роста и осторожных ожиданий на будущее в 2018 г. мы зафиксировали (впервые за много лет) постепенное улучшение оценок текущего состояния делового климата.

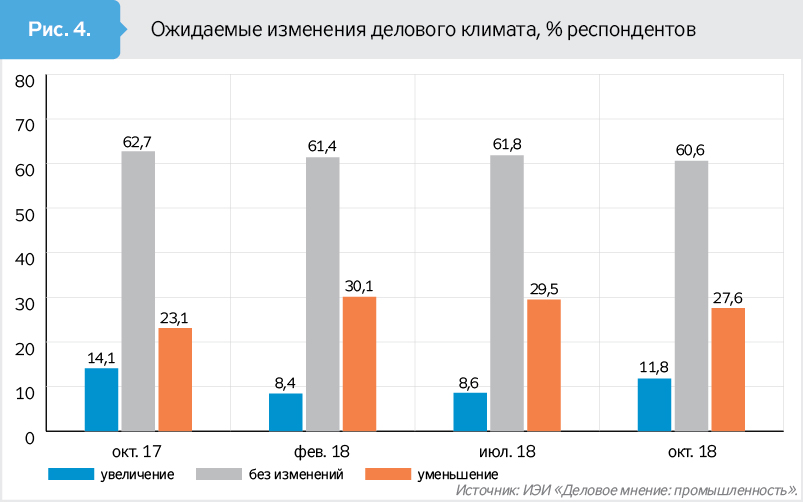

В свою очередь ожидания изменений делового климата демонстрируют другую тенденцию (см. рис. 4). Начало года характеризовалось ростом оптимизма относительно улучшения деловой среды. В апреле 2018 г. индекс ожидаемых изменений деловой среды увеличился на 13 п.п. по сравнению с февралем 2017-го. Это произошло тогда за счет увеличения доли тех, кто ожидает положительных изменений (с 19,7 до 25,8%), и вместе с тем уменьшения доли тех, кто ожидает ухудшения деловой среды (с 12 до 7,2%). Вместе с тем 52,6% руководителей предприятий сообщили, что не ожидают изменения деловой среды в течение следующего полугодия. В июле 2018 г. индекс ожидаемых изменений деловой среды практически не изменился, а вот уже в октябре его значение сократилось из-за одновременного уменьшения доли оптимистов с 29,5% в июле до 27,6% в октябре и роста доли пессимистов с 8,6 до 11,8% соответственно.

Таким образом, на фоне улучшения оценок текущего состояния деловой среды украинский бизнес несколько пессимистичнее относится к его возможным изменениям в первой половине 2019 г., что, вероятно, связано с будущими выборами.

Неопределенность, вызванная выборами

Здесь можно говорить о различных факторах, влияющих на оценки и ожидания. Остановимся на некоторых из них. Политическая нестабильность и неопределенность будущего - один из таких факторов. Накануне выборов бизнес становится более осторожным и консервативным в своих прогнозах и действиях.

Анализ исторических данных исследования "Деловое мнение" свидетельствует, что перед выборами бизнес традиционно занимает так называемую выжидательную позицию, когда оценки и планы на будущее становятся умеренными. В числовых данных это отражается ростом доли тех, кто не планирует ни расширения, ни сужения своей деятельности и ни ухудшения, ни улучшения среды. Такое поведение бизнеса отличает все предвыборные периоды, причем это характерно не только для Украины. Однако чем качественнее правила игры, устойчивее институты рыночной экономики и чем более прогнозируема экономическая политика, тем меньше влияние возможных изменений вследствие выборов. В украинских реалиях, где, по данным нашего опроса в 2018 г., 46,0% руководителей предприятий считают неформальные отношения с представителями органов власти важными или очень важными для достижения успеха в бизнесе, сам факт возможных персональных изменений на властном Олимпе добавляет неопределенности (см. рис. 5).

В наших исследованиях индикатором неопределенности являются два простых показателя: доля опрошенных, которые не смогли спрогнозировать изменения финансово-экономической ситуации на предприятии в полугодичной перспективе, и доля опрошенных, которые не знают, в каком направлении изменится деловая среда через полгода. По результатам "Делового мнения", в украинской экономической истории неопределенность росла накануне и оставалась высокой еще как минимум квартал после президентских выборов, также существенный рост неопределенности наблюдался во время экономического кризиса в конце 2008-го - начале 2009 г. Следующий случай роста неопределенности зафиксирован в конце 2010 г. (что очевидно вызвано экономической политикой правительства Азарова, вспомним "налоговый" майдан как реакцию на возможное усиление налогового давления на малый и средний бизнес). В дальнейшем экономическая среда характеризуется высоким уровнем неопределенности. События осени 2013 г. и дальнейшие события, вызванные развертыванием российской военной агрессии против Украины, лишь продлили ситуацию неопределенности для украинского бизнеса. Только с середины 2016-го среда становится более прогнозируемой, и доля тех, кто не может определиться с экономической ситуацией на предприятии через полгода, постепенно уменьшается. Такая тенденция продолжалась до июля 2018 г. А уже по результатам опросов июля и октября 2018-го доля тех, кто не смог определиться ни относительно экономической ситуации на предприятии, ни относительно изменений бизнес-климата через полгода, увеличивается. Хотя оба показателя еще намного ниже, чем в 2010–2017 гг. В частности, доля руководителей предприятий, которые не смогли дать прогноз на следующие шесть месяцев относительно финансово-экономической ситуации на предприятии, в октябре составляла 15,3%, в июле - 15,9, увеличившись с 12,7% в апреле 2018-го. Для сравнения, в октябре 2015 г. 32,7% опрошенных не могли сделать прогноз на шесть месяцев.

Препятствия росту производства

С какими препятствиями сталкивался украинский бизнес в 2018 г. и как меняются отношение и оценка препятствий деятельности, - важные вопросы для понимания экономических тенденций нынешнего года. По результатам опроса в октябре 2018-го на первом месте в списке препятствий росту производства был низкий спрос. Это препятствие занимает видное место в рейтинге последний десяток лет, иногда меняясь местами с такой проблемой, как нехватка ликвидности. Отметим, что доля руководителей предприятий, для которых низкий спрос является препятствием, увеличилась в октябре до 57,6% с 53,9% в июле 2018 г. На втором месте в рейтинге препятствий проблемы ликвидности. Хотя доля опрошенных, отметивших проблему ликвидности препятствием росту производства на своем предприятии, уменьшилась с 60,5% в июле до 49,0% в октябре 2018 г. Третьим препятствием остается высокое конкурентное давление, его важность для опрошенных в октябре почти не изменилась по сравнению с июлем и составила 42,7%. Четвертое место в рейтинге занимает неблагоприятный регуляторный климат (36,1%). Пятое и шестое места в рейтинге - за препятствиями нехватки квалифицированных работников (33,3%) и нехватки сырья (31,3%), соответственно. Наименее весомыми для предприятий в октябре 2018 г. были проблемы с энергоснабжением (7,3%) и доступность кредитов (5,9%).

Дефицит квалифицированных кадров: проблема с будущим

Проблема, о которой следует говорить по результатам 2018 г., - ситуация с кадрами (см. рис. 6).

В нашем исследовании есть несколько показателей, характеризующих рынок труда. Мы спрашиваем у руководителей промышленных предприятий о том, насколько тяжело найти квалифицированных и неквалифицированных работников, а также просим оценить, насколько нехватка работников препятствует ведению бизнеса по сравнению с другими факторами. В рейтинге препятствий нехватка квалифицированных кадров по результатам опроса октября 2018 г. заняла пятую ступень. Каждый третий из опрошенных считает, что это препятствие росту производства на предприятии. Важность этого показателя стремительно повышается с февраля 2017-го. По мнению опрошенных руководителей предприятий, существуют значительные трудности с поиском как квалифицированных, так и неквалифицированных работников. Традиционно найти квалифицированных работников сложнее, чем неквалифицированных. Индекс трудностей при поиске квалифицированных работников в октябре 2018 г. составил 0,52, индекс трудностей поиска неквалифицированных работников равнялся 0,37 по шкале от -1 (легко) до +1 (тяжело).

Описанные выше тенденции характерны для предприятий всех размеров, что свидетельствует об очень большой актуальности этой проблемы. Однако отметим, что причины заключаются как в оттоке кадров за границу (хотя достоверных данных об объеме такого оттока все еще нет), так и в ухудшении качества подготовки кадров, что приводит к дефициту кадров нужной квалификации. Реформа среднего и восстановление профессионального образования согласно требованиям рынка - это важная предпосылка экономического роста в средне- и долгосрочной перспективе.

Ожидаемые реформы в 2018 г.: изменение приоритетов

В конце об ожидаемых реформах. Рейтинг таких реформ в 2018 г. существенно изменился по сравнению с предыдущими годами (см. рис. 7). Меры, характеризующие создание благоприятных и равных условий для всех субъектов хозяйствования, сместились в нижнюю часть рейтинга, при этом меры, направленные на поддержку конкретных секторов или видов деятельности, переместились вверх.

В 2018 г. в первую десятку ожидаемых реформ вошли как меры, направленные на создание благоприятных условий ведения бизнеса, так и впервые за многие годы наблюдений меры, направленные на государственную поддержку. Рейтинг возглавляет потребность в дальнейшем уменьшении единого социального взноса (43,1%), затем идут потребность в стабильности законодательного поля, в частности ожидание трехлетнего моратория на изменения в законодательные акты, регулирующие хозяйственную деятельность (39,1%). Третье место занимает потребность в упрощении налогового и бухгалтерского учета (30,3%). С четвертого по шестое места расположились меры поддержки, которых предприятия ожидают со стороны государства, или предприятиям конкретного сектора, или на конкретные виды деятельности (инновационные предприятия, энергосберегающие меры и т.п.). Седьмое место - за полномасштабным электронным управлением (26,6%). Обеспечение полного возмещения НДС - на восьмом месте, превращение налоговой в сервисную службу - на девятом, а создание действенного механизма выполнения законодательства занимает десятое место. По сравнению с 2017 г. почти вдвое уменьшилась доля предприятий, ожидающих внедрения электронного управления; на 20 п.п. снизилась доля тех, кто ожидает упрощения налогового администрирования и бухгалтерского учета. Более низкое место в рейтинге и меньшая поддержка у такой меры, как обеспечение полного возмещения НДС, что свидетельствует о том, что эта проблема уже решена. Введение трехлетнего моратория на изменения заняло более высокое место в рейтинге (второе по сравнению с третьим в 2017-м), но доля респондентов, выбравших эту меру, уменьшилась на 5 п.п.

Полученные результаты свидетельствуют, что для бизнеса меры, направленные на улучшение условий ведения бизнеса, также стали менее ожидаемыми. По нашему мнению, это говорит об определенном прогрессе в этих сферах, в частности в дерегуляции, внедрении электронного управления и наведении порядка с возмещением НДС. При этом предприятия чаще, чем в предыдущие годы, ждут государственной поддержки. Чем обусловлено такое изменение? Успешностью реформ, когда предприятия увидели результаты и ставят другие цели? Или, возможно, это является показателем роста популистских настроений среди бизнеса? Пока ответить сложно, но, учитывая, что данные опросов населения свидетельствуют о привлекательности популистских лозунгов, а бизнес бездумно отражает общественное мнение, то есть повод для размышлений. Но в любом случае меры, направленные на улучшение условий ведения бизнеса, должны активно внедряться.

* * *

Подытоживая наш анализ, отметим, что в 2018 г. в деловых ожиданиях положительные оценки и прогнозы доминировали над отрицательными. Хотя бизнес традиционно осторожен в своих планах в годы возможных политических изменений, но, несмотря на это, остается довольно оптимистичным. Однако рост производства является неустойчивым, нужно больше. Нехватка квалифицированных кадров может стать фактором, который будет сдерживать экономическую активность в будущем. Долгосрочные планы предприятий зависят от размера, крупные предприятия очень оптимистичны, в отличие от среднего и малого бизнеса. Планы бизнеса на ближайшие полгода находятся под влиянием ожиданий результатов выборов. Отдельно подчеркнем ожидания стабильной среды: с 2015-го по 2018 г. доля предприятий, ожидавших моратория на изменения законодательного поля для экономической деятельности, выросла с 17,6% и 12-го места в 2015-м до 39,1% и второго места в 2018 г.! И хотя по количеству респондентов, поддерживающих эту меру, пиковые показатели зафиксированы в 2017 г., тем не менее они являются важным сигналом. На фоне дальнейшей необходимости приводить нормы законодательства в соответствие с европейскими подходами такие результаты требуют особого внимания со стороны политиков и реформаторов, - возможности проведения успешных реформ быстро уходят, нельзя терять время!

Войти с помощью Google

Войти с помощью Google