События последних трех лет (2014–2016 гг.), прямо или косвенно связанные с Россией, привели к появлению многочисленных заявлений и публикаций о состоянии ее экономики. Особого внимания заслуживают два полярных мифа. Первый: "Россия - богатая и сильная страна", второй: "Россия - колосс на глиняных ногах". По законам философии, истина наверняка где-то посередине. Но это стоит выяснить.

Мировой кризис закончился, российский - продолжается. Глобальные меры по политической изоляции и международные экономические санкции относительно России создали впечатление, что они спровоцировали спад российской экономики. Но глубокий анализ свидетельствует, что это только один из мифов, который муссируют сателлиты российской политики, и в основном за пределами России (см. "ЕС-Россия: мифы о санкциях", ZN.UA №23 от 24 июня 2016 г.). Вместе с тем продолжение исследований в этом направлении показывает, что экономические санкции только рельефно высветили "генетические" проблемы российской экономики, погрузившейся в затяжной кризис.

В 2015 г. в России упали все основные макроэкономические показатели и отдельные из них - больше, чем в 2009-м. ВВП России уменьшился на 3,9%. Это наибольший спад после 2009 г. (-7,8%). Инфляция достигла 12,9%, а девальвация рубля - 60%. Реальные доходы россиян упали на 4,3%, а реальные зарплаты - на 9,3%. Это больше, чем в 2009 г. Между тем в ЕС и в мире в целом экономика уже вышла из кризиса, в 2015 г. прирост ВВП составил 1,9 и 3% соответственно. Подобная печальная ситуация в России в основном обусловлена исторической спецификой российской экономики и особенностью ее современной адаптации к глобализации.

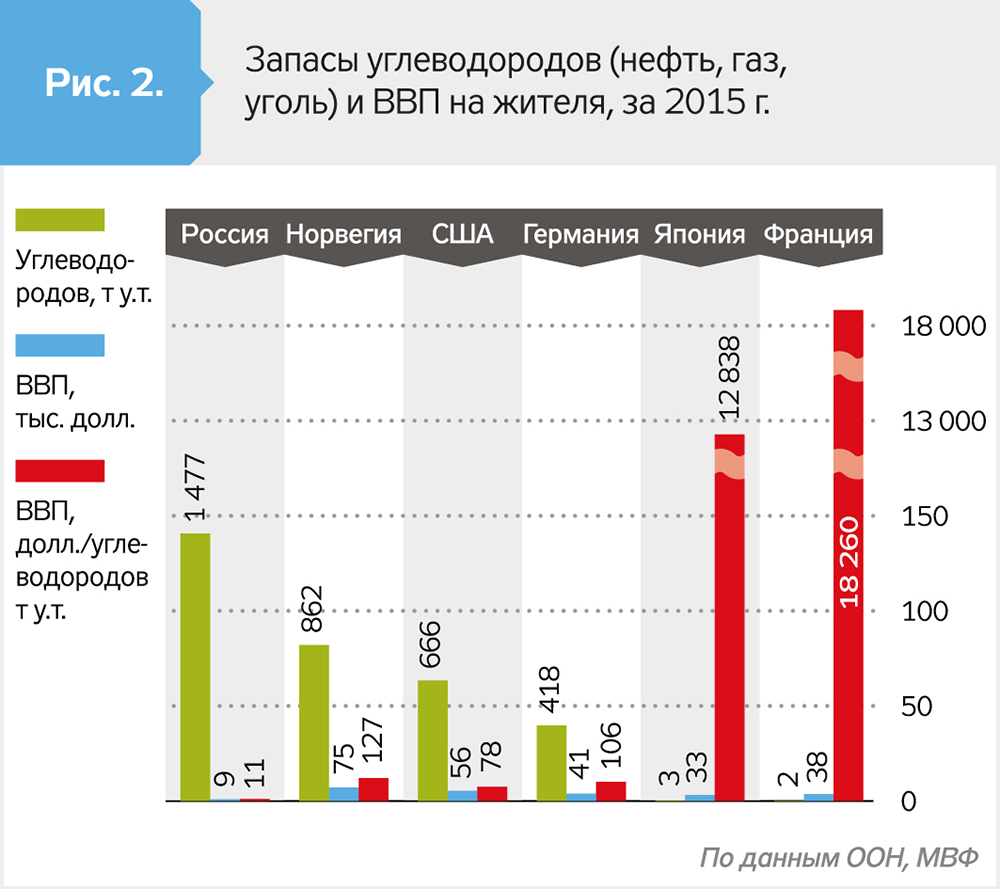

В России давно сложились глубокие структурные диспропорции между богатыми ресурсными возможностями и бедностью социально-экономического положения населения. В России сосредоточено около 40% мировых запасов природных ресурсов. Уровень ресурсообеспечения населения России является одним из самых высоких среди стран мира. Этим мифом когда-то оперировали российские, потом советские, а теперь снова российские апологеты. Но это только половина правды.

Вторая же половина заключается в том, что использование этого большого ресурсного потенциала крайне неудовлетворительно. Россия занимает 66-е место в мире по уровню ВВП на жителя. Более того, в России наихудшим образом используется ресурсный потенциал. В частности, уровень ВВП в расчете на единицу запасов углеродных энергоносителей (самой продуктивной части природных ресурсов) в сотни и даже тысячи раз ниже, чем в развитых странах.

Итак, для России настали плохие времена, когда не ресурсообеспечение, а инновационность экономики определяет уровень развития страны. Это хорошо видно из сравнения уровня ресурсообеспеченности и эффективности ее использования в России и Германии. Это также подтверждают результаты аналогичных сравнений показателей России и других развитых стран: США, Японии, Кореи, стран ЕС и т.п. Это весьма критический вывод для российской экономики.

В целом в России сложилась структурно-деформированная энерго-сырьевая экономика. Так, доля сырьевого экспорта достигает 80% общего экспорта России. Экспорт нефти и газа достигает 60% общего экспорта России и 30% ее ВВП. Половина бюджета России, а в отдельные годы - до двух третей, формировалась за счет нефтегазовых доходов. А в годы циклического подъема и спада цен на нефть до двух третей прибавки или потерь бюджетных поступлений происходит именно за счет изменения цен. Так произошло и в 2000–2013 гг., когда цены на нефть росли, и в 2014–2016 гг., когда цены падали.

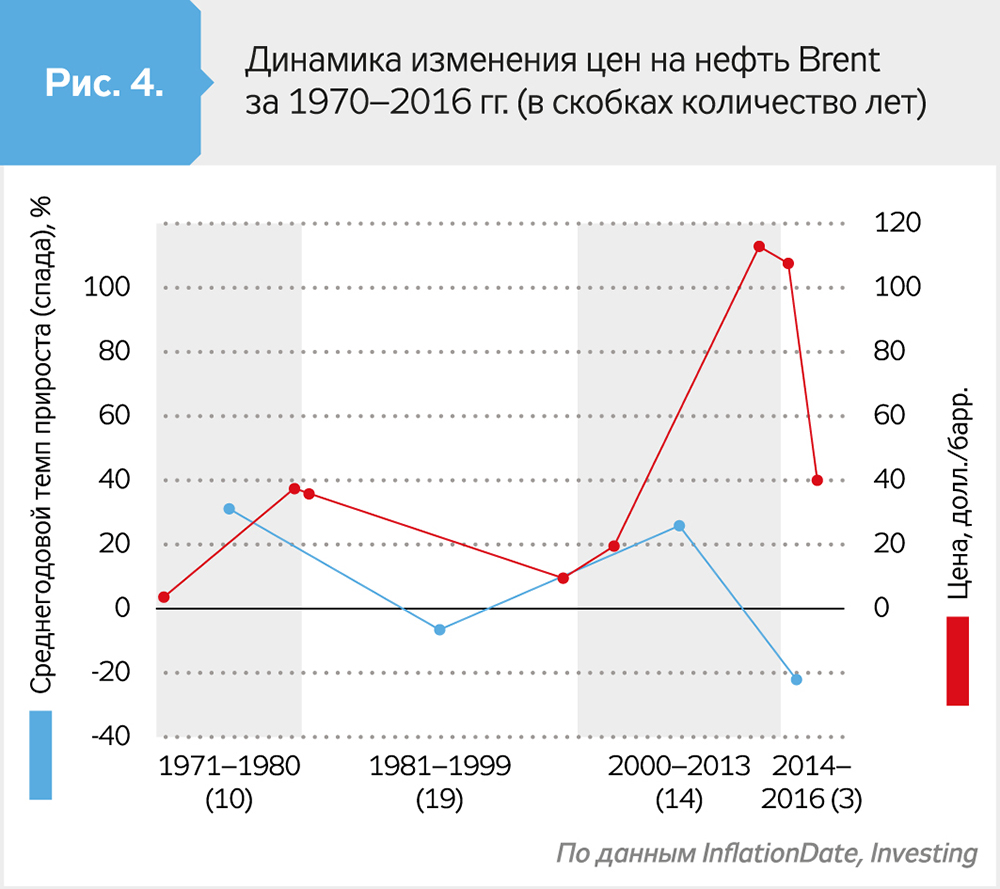

Энерго-сырьевая эффективность экономики падает. Парадоксальным же для России является то, что в последнее время даже когда-то высокодоходный нефтегазовый сектор не оказывает того положительного влияния на экономику, как это было в 2000–2008 гг. В основном это обусловлено циклическим характером обвала цен на нефть на мировом рынке. За последние 45 лет в мире было два цикла роста цен на нефть - 1971–1980 и 2000–2013 гг. и один цикл спада - 1981–1999 гг. В 2014 г. начался второй цикл снижения цен на нефть. Исходя из предыдущего опыта, этот цикл может длиться не менее десяти лет.

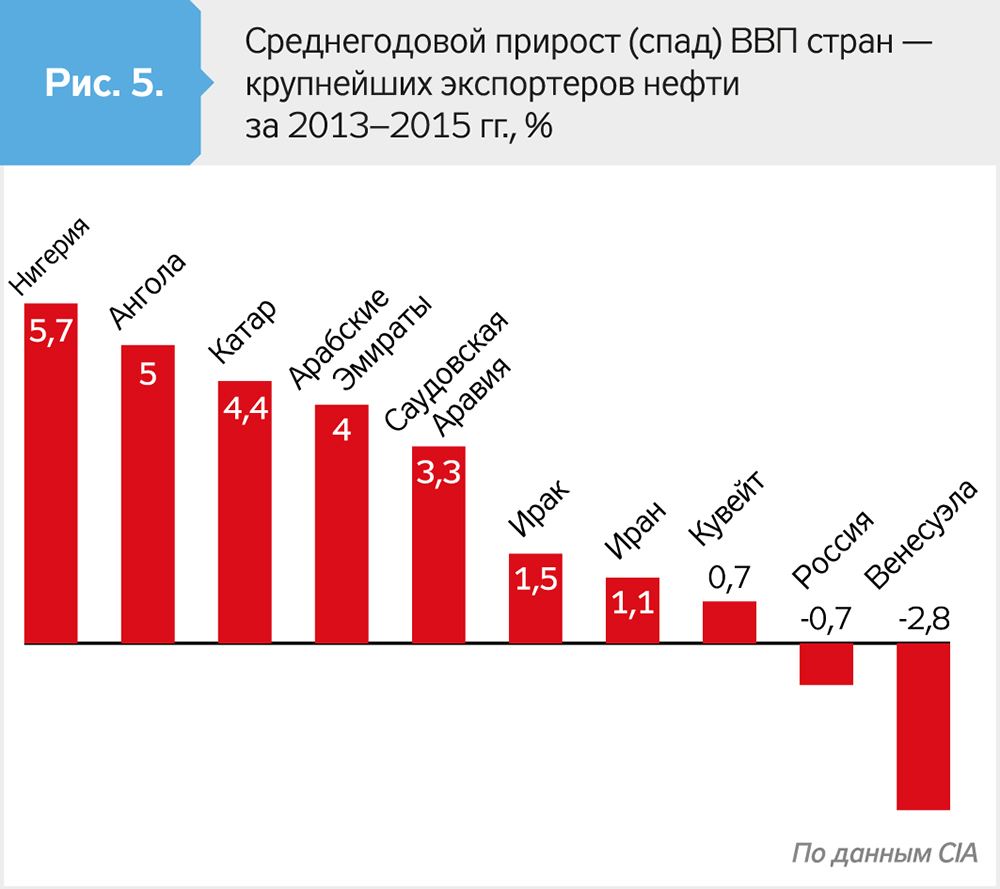

Однако проблема не только в цене нефти и газа, формирующейся на мировом рынке. Не менее серьезна и внутренняя проблема - себестоимость их добычи. По оценкам российских экспертов, в России она в 3–4 раза выше, чем в странах арабского мира, которые быстро наращивают добычу и экспорт нефти и газа. Вследствие этого нефтегазовый сектор уже не оказывает такого положительного влияния на экономику России, как в других странах - крупнейших производителях и экспортерах нефти, на которые приходится до 60% мирового экспорта нефти. В этой группе стран Россия, вслед за Венесуэлой, показывает наихудшую динамику ВВП. Возможно, это унизительное для России сравнение с Венесуэлой, Нигерией или Анголой, но это статистический факт.

Девальвация энерго-сырьевого допинга для российской экономики является закономерной тенденцией. Ведь прогнозы о перспективах России на мировом нефтегазовом рынке тоже очень неутешительны. Это обусловлено выходом на рынок новых игроков (Иран, Ирак, Ливия, Нигерия, США и т.п.) с мощным потенциалом качественных и недорогих энергоносителей. Кроме того, на марше широкомасштабное энергосбережение и энергоконверсия - переход от углеродных к безуглеродным (возобновляемым) источникам энергии. Это же касается и цен нефти. Учитывая начало ниспадающего нефте-ценового цикла и усиление энергоконверсии, прогноз цен до 2020 г. очень скромный - 45–60 долл./барр. России же для сбалансирования бюджета нужна цена 80 долл./барр., ведь себестоимость российской нефти значительно выше, чем в странах арабского мира.

Итак, нефтегазовый сектор, бывший основным бюджетонаполнителем сначала в СССР, а потом и в России, эту свою роль теряет. С началом кризиса 2008 г. все пошло на убыль. Но острее всего эта тенденция проявилась в 2015 г. При этом особой связи с международными санкциями это не имело. Становится очевидным, что эффективность нефтегазового сектора уже не может компенсировать серьезные проблемы энерго-сырьевой экономики России.

В значительной степени такие тенденции характерны для российской металлургии и других сырьевых секторов экономики. Так, экспорт металла и металлопродукции из России в 2015 г. сократился почти вдвое против 2008 г. и почти на 20% опустился по сравнению с 2009 г.

Энерго-сырьевая экономика деградирует. Исследования показывают, что даже если бы не было значительного падения цен на нефть и газ, нефтегазовый вектор не смог бы остановить деградацию производственно-технологического потенциала российской экономики. Так, по объему ВВП российская экономика вышла на уровень 1990 г., но по объему инвестиций - только на половину к уровню 1990-го. Итак, на протяжении двух последних десятилетий экономика работала на износ. Вместе с тем ухудшалось качество экономического потенциала. Резко упала доля обрабатывающей промышленности, особенно машиностроения. Вместо этого выросла доля работающих на экспорт сырьевых отраслей. Так, добыча энергоносителей существенно превысила уровень 1990 г., но производство машин и оборудования, опять-таки, дотягивает только до половины уровня 1990-го. О деградации российской экономики свидетельствует сравнение фактических показателей воспроизведения экономического потенциала с научно обоснованными Российской академией наук (РАН) предельно-критическими показателями.

Еще хуже положение дел с конкурентоспособностью российской экономики. Здесь фактические значения показателей значительно ниже научно обоснованных предельно-критических значений. Это прежде всего касается энергозатратности и инновационности экономики.

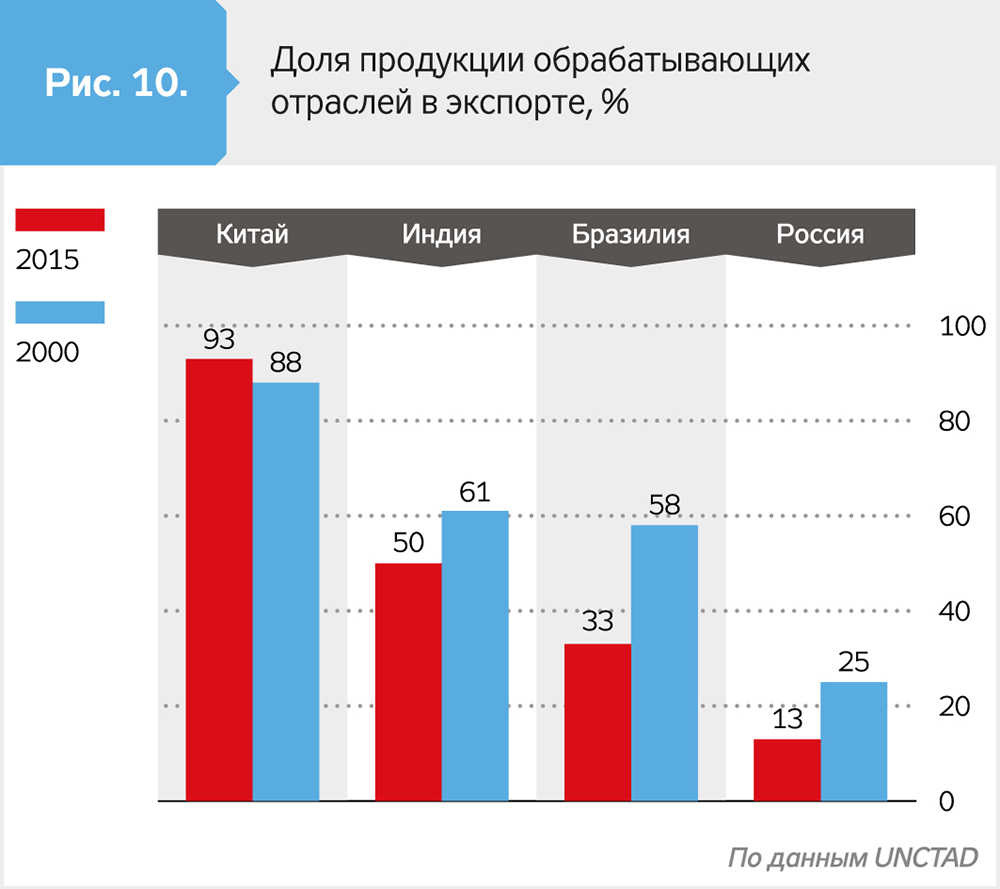

Российская экономика фактически распалась на два сектора: внутренний, который сужается и деградирует, и экспортный, который все больше сползает в сырьевой. Доля сырьевых товаров в экспорте значительно превышает предельно-критическое значение. Экономика, специализирующаяся на экспорте сырьевых ресурсов, приобретает колониальные черты и теряет способность к самостоятельному воспроизведению и развитию. Это хорошо видно из сравнения фактических значений с научно обоснованными предельно-критическими значениями показателей внешнеэкономической деятельности России.

Особенно угрожающа для России либерализация торговли с Китаем. Всего за 18 лет (1996–2013 гг.) объемы экспорта из России в Китай выросли в 10 раз, но объемы импорта из Китая в Россию увеличились в 50 раз. Если до 2005 г. сальдо торговли России с Китаем было положительным, то в 2010–2015 гг. - отрицательным и довольно значительным. Более того, торговля России с Китаем очень непредсказуема. Так, за 2014–2016 гг. объемы торговли России с Китаем упали на столько же, как и с ЕС, хотя со стороны Китая никаких особых санкций не было.

Об угрозе сырьевой монополизации торговли России с Китаем свидетельствуют структурные деформации, сложившиеся в их внешнеэкономической деятельности. Так, доля продукции обрабатывающих отраслей в экспорте в России хоть и была довольно низкой в 2000–2013 гг. (до санкций), но упала еще вдвое, а в Китае она была достаточно высокой и продолжала расти. Вместе с тем в России доля продукции обрабатывающих отраслей в экспорте в семь раз меньше, чем в Китае, который к тому же все больше превращается в главного партнера России.

Недавно прозвучало сенсационное заявление, что Москва планирует привлечь Китай к Евразийскому союзу. Это может обернуться для России монополизацией Китаем ее внешнеэкономической деятельности. И проблема не только в объемах, но и в структурных последствиях. Ведь главной политикой Китая является импорт сырья и экспорт готовой продукции. Поэтому можно прогнозировать, что Россия станет основным экспортером сырья в Китай и основным импортером его готовой продукции. То есть она станет сырьевым придатком (колонией) для Китая и территорией сбыта его готовой продукции. О рисках монополизации Китаем внешней торговли РФ свидетельствует то, что торговля последней с партнерами по Евразийскому (Таможенному) союзу уже сворачивается. В 2015 г. по сравнению с 2011-м (началом функционирования союза) товарооборот России с Беларусью сократился на 39,3%, а с Казахстаном - на 24,8%, в первом квартале 2016-го - еще на 9,4 и 29,7% соответственно. И опять-таки, как и в случае с Китаем, без каких-либо санкций со стороны стран-партнеров по союзу.

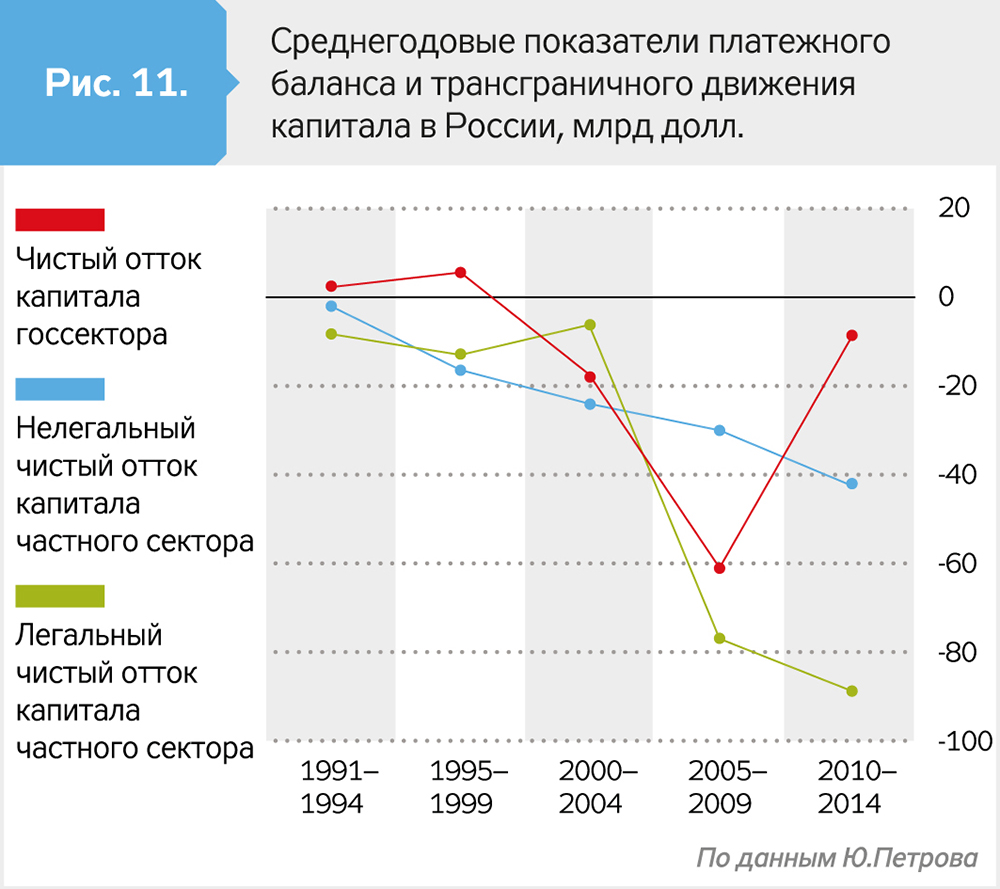

Угрожающей тенденцией роста внешней зависимости российской экономики стала ее офшоризация. Основная часть активов крупных российских корпораций (до 80%) зарегистрирована в офшорах. Россия каждый год теряет около 100 млрд долл. в результате офшоризации и тенизации экономики. Накопленный объем нелегального оттока капитала достиг 0,5 трлн долл., а вместе с прямыми иностранными инвестициями российских резидентов - около 1 трлн долл. Офшоризацию экономики олигархи объясняют необходимостью облегчить доступ к мировому финансовому рынку и защитой частной собственности на капитал. Можно согласиться с ними, хотя это тоже проблема России. Но следствием офшоризации является тотальный отток капитала и активов, которые значительно превышают объемы привлеченных финансовых ресурсов. Внешняя задолженность России в 2015 г. выросла на 90 млрд долл. и превысила 700 млрд. Отрицательное сальдо баланса инвестиционных доходов составляло 67 млрд долл. В отдельных отраслях платежи на обслуживание и погашение иностранных инвестиций уже превышают их поступление. При этом около 70% иностранных инвестиций предоставляется из офшоров российским же бизнесом. Российский капитал, который без уплаты налогов уходит в офшоры, потом возвращается в страну для отмывания и вытеснения новых доходов.

Экспортно-сырьевая экономическая политика России привела к появлению специфической финансовой и валютной политики. Вследствие этой политики возникла критическая зависимость финансовой системы России от конъюнктуры мирового финансового рынка. Об этом также свидетельствуют результаты сравнения фактических значений показателей финансовой зависимости с научно обоснованными предельно-критическими.

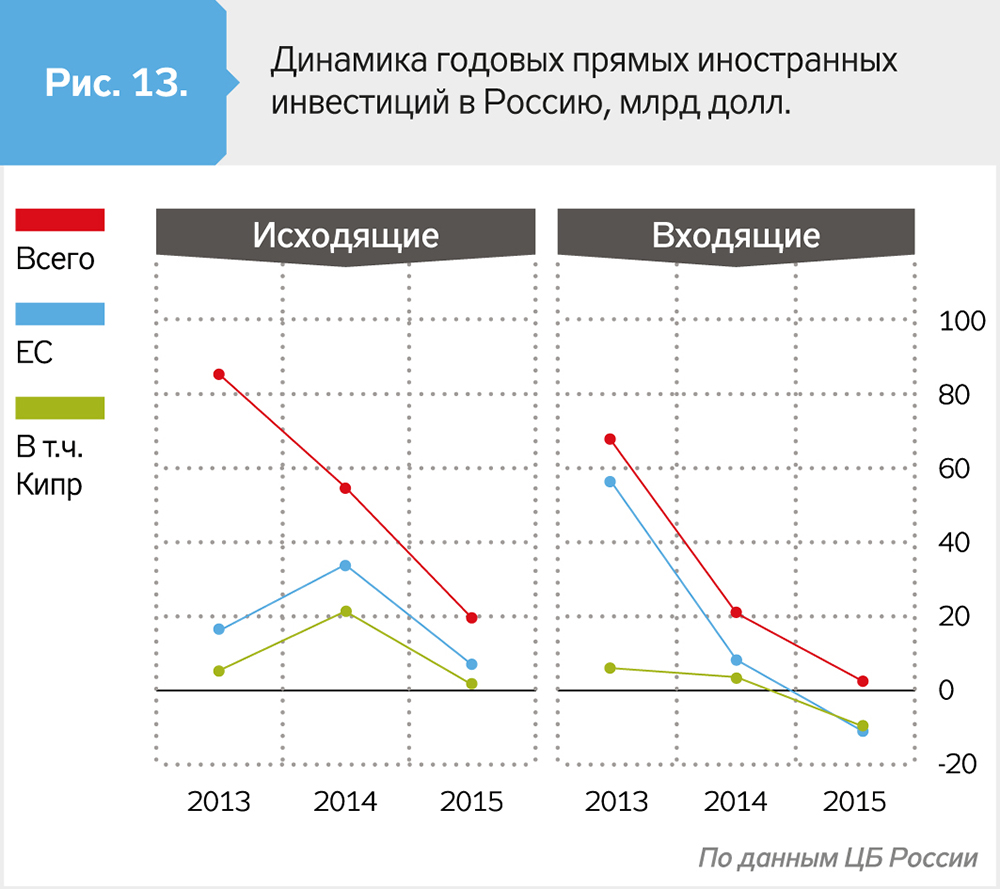

Негативные последствия такой финансовой зависимости уже проявились, и они довольно впечатляющи. За 2014–1015 гг. по сравнению с 2013-м объем прямых иностранных инвестиций сократился в 14,5 раза. Ситуация с европейскими инвестициями еще катастрофичнее. Если в 2013 г. из ЕС было привлечено 58,3 млрд долл., то в 2015-м - изъято 8,5 млрд долл. На Кипр приходится почти 90% изъятых инвестиций (-7,2 млрд долл.), которые (на 70%) являются офшоризованным российским капиталом. Это, в сущности, санкции российских инвесторов против России. Что касается ведущих стран ЕС, определяющих его внешнюю политику (Германия, Франция, Италия), то здесь нет ни изъятия, ни даже сокращения . Это же касается США и Китая.

Вместе с тем в 2014–2015 гг. резко выросли официальные прямые иностранные инвестиции из России в другие страны. Это официальный отток российских инвестиций из России. За эти годы впервые после кризиса 2009 г. отток инвестиций в разы превышал приток. Но самое драматичное - резкое увеличение неофициального (скрытого) оттока (бегства) российского капитала. В 2014 г. "убежало" 153 млрд долл., - на 93 млрд больше, чем в 2013-м.

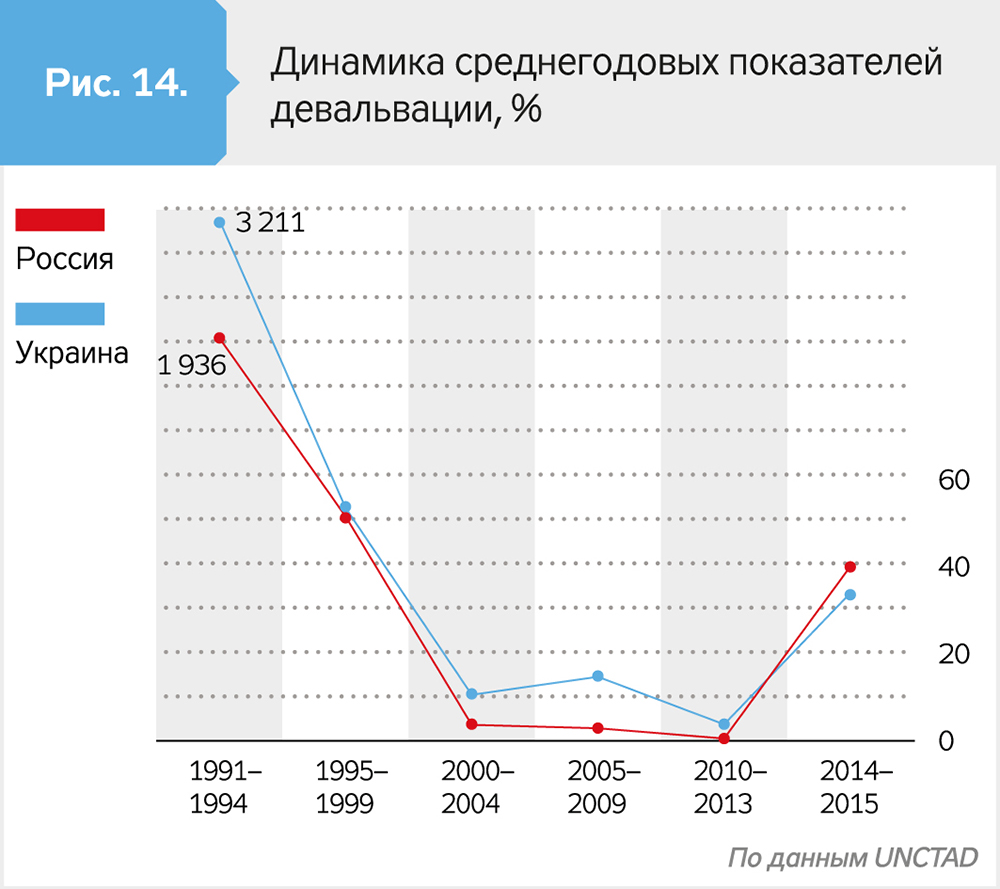

В сильной экономике - сильная валюта, а в слабой?.. В экономической теории и практике хорошо известно, что индикатором богатства и прочности экономики является стабильность курса национальной валюты. Но в России, как и когда-то в СССР, этого не наблюдается. Более того, в России динамика девальвации рубля мало чем отличалась от девальвации гривни в Украине, хотя относительно РФ тогда никаких санкций не было, а Украина никогда не была экспортером нефти и газа и не получала нефтегазовых доходов.

Россия является уникальной среди многочисленных стран мира, в том числе богатых энергетическими ресурсами, в которых курс денежной единицы зависит не от прочности экономики, а от цен нефти. Российскими учеными-экономистами давно доказана тесная корреляционная зависимость между курсом цен нефти и курсом рубля. Поэтому Всемирный банк вполне справедливо утверждает, что неправомерно объяснять девальвацию рубля лишь влиянием санкций. Главная причина девальвации российской денежной единицы - это прежде всего энерго-сырьевая структура экономики и экспорта России. Эта причина проявлялась и в 2009 г., когда никаких санкций не было, но даже вдвое меньшая девальвация рубля вызвала значительное падение объемов внешней торговли и ВВП.

Серьезные экономические и финансовые проблемы России, в конце концов, негативно сказались на бюджетной ситуации в стране. Недавно правительство России впервые с 1991 г. заявило о секвестре бюджета. При этом российское правительство уже два года использует средства Резервного фонда. По оценкам российских экспертов, его хватит только до конца 2017 г. Фонд национального богатства (ФНБ) тоже уже сократился на треть. По тем же оценкам, его может хватить только на три года.

Такая динамика деградации экономики России оказывает негативное влияние на социальное развитие. В стране уже длительное время состояние воспроизведения человеческого капитала и качества жизни населения является неудовлетворительным. По оценкам российских социологов, около 15% россиян находятся на социальном дне. По мнению известного ученого-социолога К.Юнг, если более 40% граждан недовольны социально-политическим устройством общества, существует критическая опасность для политической системы. По данным Института социально-политических исследований РАН, в 1990-х годах указанный показатель уже превышал 40%. И известно, что тогда происходило в России. В 2008 г. этот показатель снизился до 20%, однако после того снова возрос до 30%.

Особенностью сегодняшней политической ситуации является то, что деформированная энерго-сырьевая экономика России все больше становится жертвой имперской политики Кремля. На последнем заседании президиума экономического совета А.Кудрин назвал Россию технологически отсталой… и поднял вопрос о необходимости изменить вредную для экономики геополитику. А первый вице-премьер И.Шувалов на экономическом форуме в Санкт-Петербурге заявил, что в России ситуация сложная, как перед распадом СССР. Что ж, приведенные выше характеристики экономики современной России действительно были присущи и экономике распавшегося СССР.

Из изложенного напрашивается вывод о статусе и будущем российской экономики: ее нельзя назвать богатой и сильной, но она и не колосс на глиняных ногах. Мировой исторический опыт свидетельствует, что очень часто бедность, парцеллярность и патриархальность экономики - это одновременно факторы выносливости и устойчивости экономики против разрушения и способности к выживанию. Это не раз доказывала сама Россия во времена войн, разрух, бедствий, беспощадной милитаризации, экспансионистской политики и эксплуатации экономики идеологией мировой революции. Поэтому нельзя сказать, что у российской экономики вообще нет будущего: оно есть, но лучшие времена позади.

Войти с помощью Google

Войти с помощью Google