Фондовый рынок Украины формируется уже более 25 лет в сверхсложных условиях: под влиянием популистских решений, жестких кризисов, непонимания государственными органами власти его стратегической роли в построении устойчивой социально-инвестиционной среды страны.

При этом, получая деструктивное и заангажированное регулирование, отечественный фондовый рынок, по сути, не развивается, а стагнирует и деградирует. В целом это приводит к монополизации активов в Украине, закрытости инвестиционного климата для внутренних и внешних инвесторов, а также к сверхвысокому уровню общественного расслоения (фактическому отсутствию среднего класса), сложности реализации личностных и бизнес-инициатив, сверхнизким темпам экономического роста и т.п. Подтверждением этого являются незначительное число участников, эмитентов, инструментов, недостаточные объемы средств, обращаемых на отечественном фондовом рынке, и его существенное отставание по большинству показателей не только от высокоразвитых стран мира, но и от подавляющего большинства стран бывшего СССР и Восточной Европы. Кроме того, по многим параметрам и стандартам инфраструктура и законодательная база фондового рынка Украины не соответствуют практике функционирования фондовых бирж в мире.

В современной глобальной среде фондовый рынок является сложным механизмом и ведущим структурным элементом рыночной экономики, влияет на все процессы в экономике стран мира. Этот рынок также является частью финансового рынка, представляет собой систему экономических и правовых отношений, связанных с выпуском и оборотом финансовых активов, должен действовать по соответствующим стандартам и выполнять ряд экономических, инвестиционных и социальных функций.

Одной из основных функций фондового рынка является обеспечение быстрого оборота капитала по цене, приемлемой как для эмитента, так и для инвестора. Она реализуется с помощью различных методов регулирования и стабилизации цен на отдельные виды ценных бумаг, а также при наличии соответствующего инфраструктурного обеспечения. Отметим, что в Украине, к сожалению, эта функция осуществляется неэффективно, часто с дискриминацией, а значит, не в полной мере учитываются интересы участников рынка.

Функция наиболее эффективного использования свободных финансовых ресурсов для создания нового капитала и расширения масштабов деятельности субъектами хозяйствования также не реализуется полноценно в связи с ограниченностью инструментов, средств и надежных отечественных эмитентов. Функция мобилизации капитала для экономики в этом контексте действует неэффективно в нашей стране.

Функция перераспределения финансовых ресурсов на фондовом рынке Украины осуществляется в сверхнизких объемах через определенные финансовые инструменты (акции, облигации, векселя, сберегательные сертификаты и т.п.), но их совокупная роль малозаметна даже по сравнению с показателями банковской системы.

Функцию абсорбции "лишних" средств из оборота и снижения уровня инфляции в экономике отечественный фондовый рынок также не выполняет, так как население и бизнес-структуры, подвергаясь на нем системным рискам и получая убытки, в подавляющем большинстве игнорируют фондовый рынок Украины как центр инвестирования и приумножения средств.

Кроме того, отечественный фондовый рынок не выполняет ведущую функцию по определению цен на активы в государстве. Реалии в Украине таковы, что цены формируются под конъюнктурным влиянием мажоритарного акционера и в зависимости от его интересов, поэтому цены на активы могут иметь как неадекватно низкую, так и неадекватно завышенную оценку. По сути, равновесная биржевая цена на активы в условиях олигархическо-монопольного корпоративного сектора не может сформироваться, а фондовый рынок не может стать своеобразным экономическим барометром деловой активности.

В целом, на наш взгляд, инвестиционно-финансовый рынок Украины полноценно не выполняет свои функции по мобилизации капитала для экономики, по ценообразованию, по обеспечению ликвидности и экономии на издержках в связи с влиянием олигархическо-чиновничьих групп, которые не заинтересованы в прозрачном ценообразовании, деофшоризации собственного бизнеса и установлении четких корпоративных стандартов, правил и норм цивилизованных стран.

Стратегия отечественных олигархических групп сосредоточена на доминировании в как можно большем числе предприятий, в бизнес-структурах, активах, недрах и земельных участках с активным использованием своих административно-рейдерских возможностей по отбору их у госсектора экономики, коммунальной сферы, частных предпринимателей и даже у населения. К тому же компрадорская сущность олигархических кланов ограничивается только таким "подарком" для Украины, как покупка бразильских футболистов или гуманитарная помощь на уровне 0,000001% от месячного дохода (в основном перед очередными выборами). Полученные от своих сделок средства они держат в основном в офшорах, недвижимость скупают по всему миру, ведут роскошную жизнь, не испытывая ответственности перед обществом. Олигархические кланы в Украине, как хищники, смотрят только, а чем же еще с населения и территории можно поживиться. Поэтому прозрачное ценообразование и четкие правила игры в корпоративном секторе им не выгодны, честная повторная приватизация ПАО "Криворожсталь" также "портит им аппетит", эффективно действующая фондовая биржа вообще не нужна, лучше договориться с коррумпированными чиновниками и все решить кулуарно, не стесняясь шокированного общества.

При этом деструктивность выбранной отечественными олигархическими кланами стратегии связана не только с тем, что уничтожает основы устойчивого развития страны и ее социально-экономическую безопасность. Но и с тем, что, даже отбирая у слабых игроков активы, они на самом деле не становятся сильнее и влиятельнее в мире, а деградируют, уничтожая при этом правовые основы государства, убивая последние надежды, что в этой стране что-то можно реализовать (и активная молодежь ищет возможности самореализации за пределами Украины). Гипотетически зададим вопрос: что будет с компанией Apple, если она объявит о том, что с завтрашнего дня также будет заниматься изготовлением и продажей гамбургеров? Ответ прост: ее акции и капитализация упадут в разы, потом она обанкротится. Потому что в США и западноевропейских странах каждая корпорация имеет свою специализацию и пытается именно там стать лидером (лучшие специалисты и технологии у нее именно в профильной сфере). Отечественный крупный бизнес, распыляя свои ресурсы на то, чтобы взять "почти бесплатно" дополнительный актив, по сути, загоняет себя в ловушку неэффективности. При этом укрепляется коррупция, в полной мере проявляется отсутствие верховенства права, и, как следствие, имеем обнищание населения и "кислотную" инвестиционную среду в Украине.

Классическим примером того, как реализуются интересы олигархического капитала в Украине, является законодательная инициатива Национальной комиссии по ценным бумагам и фондовому рынку (НКЦБФР) со сквиз-аут (squeeze-out) и селл-аут (sell-out): законопроект №2302-д, в дальнейшем - Закон Украины от 23 марта 2017 г. №1983-VIII "О внесении изменений в некоторые законодательные акты Украины относительно повышения уровня корпоративного управления в акционерных обществах". Подаются такие предложения со ссылкой на соответствие стандартам высокоразвитых стран Евросоюза. Но по сути они выгодны только отдельным олигархическим корпоративным структурам на фондовом рынке Украины, которые намерены консолидировать все акции под своим контролем с минимальными потерями. В целом, как видно из показателей и тенденций отечественного фондового рынка, такие мероприятия НКЦБФР не способствуют его развитию. Так, Нацкомиссия не учла в своей деятельности, что основными проблемами фондового рынка на сегодняшний день являются ограниченное количество качественных эмитентов, акции которых находятся в биржевом списке, низкая капитализация и ликвидность, что требует противоположных подходов в регулировании и развитии отечественного фондового рынка. Ключевой ошибкой НКЦБФР, на наш взгляд, является производство законов, выгодных только мажоритарным акционерам крупных ФПГ, теневому сектору рынка, а социально-инвестиционную и развивающую функцию фондового рынка Украины существующий состав Нацкомиссии не обеспечивает, хотя по своим функциональным обязанностям должен это делать.

Монополизация крупных пакетов акций является угрозой для функционирования экономики Украины, ее инвестиционного климата, деятельности фондового рынка. Также это ухудшает состояние отечественной корпоративной среды, которая становится менее социально ответственной перед обществом, более закрытой и непрогнозируемой. В этом контексте деятельность НКЦБФР является не развивающей, а наоборот, закрывающей инклюзивные возможности и снижающей уровень институционально-инфраструктурной обеспеченности и полноценности украинской экономики. По сути, фондовый рынок закрывается для инвесторов (лишаются возможности инвестировать и получать доходы такие категории инвесторов, как население Украины, институты совместного инвестирования, пенсионные фонды, иностранные инвесторы, отечественные торговцы ценными бумагами).

Механизм проведения squeeze-out и sell-out прямо нарушает конституционные нормы Украины (ст. 3 и 41) относительно миноритарных акционеров: их право на собственность грубым образом попирается законопроектом, принятым ВРУ (23 марта 2017 г.) и впоследствии подписанным президентом (1 июня 2017 г.). Существующая система выкупа акций в условиях неликвидного и подконтрольного мажоритарному акционеру фондового рынка дискриминационна по отношению к миноритарным акционерам. Так, предлагаются неадекватно низкие цены за выкуп акций, а кто не согласен, тот должен подавать в суды, оплачивать эти тяжбы, терять свое время и ресурсы, при этом практика украинских судов и исполнительной службы очень неоднозначна в части защиты прав миноритарных акционеров. Для реализации этой схемы последние 2–3 года целенаправленно выводились с торгов на фондовой бирже ценные бумаги ведущих эмитентов, цены мажоритарными акционерами держались на сверхнизком уровне, и НКЦБФР всячески способствовала этим процессам, внедряя неадекватные требования к существующим эмитентам. Кроме того, закон №1983-VIII создал для мажоритарных акционеров возможность на законных основаниях в любой выгодный момент времени вытеснить миноритарных акционеров.

В экономически развитых, а также развивающихся странах регуляторы способствуют развитию фондового рынка, пытаются увеличить количество эмитентов и профессиональных участников рынка, в целом ориентированы на средний класс и широкие общественные интересы. По состоянию на 2011–2017 гг. система торгов ценными бумагами в Украине была целенаправленно разрушена и "зачищена" от ликвидности и оживления всеми административными методами. Крупные эмитенты годами выводили прибыль в офшоры, не платя соответствующие дивиденды миноритарным акционерам. При этом ограниченность корпоративной культуры, стандартов и этики не оставляет в дальнейшей стратегии развития крупных отечественных эмитентов дивидендов и акций для миноритарных акционеров, а также для полноценного функционирования рынка. Отметим, что такая практика не действует уже ни в одной цивилизованной стране (еще в начале ХХ ст. была доказана ограниченность развития общества, инклюзивных институтов, "социальных лифтов", инноваций при доминировании олигархата и частных монопольных объединений). При этом НКЦБФР законодательно-регулятивным прикрытием активно способствует существующему развитию событий на фондовом рынке Украины.

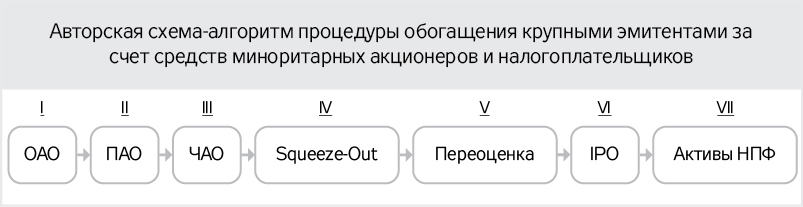

На рисунке изображен механизм поэтапной трансформации крупных эмитентов на фондовом рынке Украины с 2011 г. На данный момент эта трансформация находится на IV–V и заключительных этапах, когда, вытеснив всех миноритарных акционеров, крупные эмитенты покажут регулярный доход (возможно, даже завышенный) для проведения IРО и привлечения средств второго уровня негосударственного и государственного пенсионного обеспечения (которое планируется внедрить). Очевидно, что собственниками-выгодоприобретателями от такой схемы, на наш взгляд, будут 30–50 самых богатых семей в Украине.

Запущенная система принудительного выкупа акций (механизм squeeze-out и sell-out) нуждается в совершенствовании в части защиты имущественных прав миноритарных акционеров, которые не согласны с принудительным выкупом и являются активными участниками финансового и фондового рынков страны (банки, финансовые и страховые компании, компании по управлению активами, пенсионные фонды; физические лица, имеющие счета в ценных бумагах и оплачивающие их). Нельзя таких инвесторов лишать права собственности, а тем более относить их к категории "спящих" акционеров. Наоборот, на начальном этапе формирования фондового рынка Украины нужно им помогать развиваться и наращивать активы (например, передав акции "спящих" акционеров финансовым компаниям, выступающим маркет-мейкерами на фондовом рынке, или при голосовании ими за получение дивидендов, чтобы они получали их, даже когда мажоритарный акционер против). Такие меры помогут становлению большей прозрачности и сравнимости в отечественной корпоративной среде, уменьшат конфликтность в отношениях между мажоритарным и миноритарными акционерами, увеличат количество акций в обращении на фондовой бирже, в целом улучшат развитие инвестиционного, финансового и фондового рынков Украины. А процессы торгов ценными бумагами, проведения инвестиционных соглашений и приватизации не будут в таких условиях отпугивать потенциальных инвесторов.

Даже в более закрытых и семейных восточноазиатских корпорациях за последние 10–15 лет произошла системная трансформация ценностей. Так, крупнейшая в Китае компания по производству напитков Wahaha Beverage (более 30 тыс. сотрудников) с 1999 г. внедрила систему опционов на акции для сотрудников, проработавших в компании более года, то есть если человек вкладывает душу и все свои способности в развитие компании, то становится ее совладельцем. В украинской компании СКМ, наоборот, считают, что лишить права на собственность около 100 тыс. сотрудников (заводов ПАО "Азовсталь" и ПАО "ММК им. Ильича") и членов их семей, да еще и по цене в разы меньше рыночной, является продуктивным и необходимым, чтобы все принадлежало одному собственнику, а затем его сыну-мажору, который выращен на швейцарско-лондонских курортах. Только такими методами, как показывает опыт покойного владельца корпорации "Континиум" И.Еремеева, счастье для своей семьи не построишь, а устоявшиеся хищнические отношения и "кислотная" среда избавят ее от ценных активов в Украине очень быстро. В противовес этому система опционов для менеджеров позволила бы развивать фондовый рынок и стимулировала бы к более активному развитию отечественные корпорации. По мировой статистике, только 40% детей могут не потерять активы своих родителей и не более 10% внуков. Поэтому, возможно, лучше постараться внедрить в украинских крупных компаниях девиз корпорации Wahaha Beverage: "Люби свою маленькую семью, развивай нашу большую семью и служи стране".

По моему мнению, также стратегически важен комплексный государственный подход к реформированию фондового рынка Украины и корпоративной среды. Для этого нужен настоящий лидер украинской нации, который не будет заангажирован под олигархические кланы. Он должен организовать поэтапную взаимосогласованную работу между министерствами и комитетами по деолигархизации корпоративной среды в стране, задействовав как минимум: НКЦБФР, НБУ, Министерство финансов, Нацкомфинуслуг, Министерство экономического развития и торговли, Фонд государственного имущества, Антимонопольный комитет. К сожалению, на данный момент финансово-экономический блок в Украине действует в системе подчинения двум центрам влияния - президенту и премьер-министру, что приводит к несогласованности, усиливает конфликтность, не приносит устойчивых и долгосрочных результатов реформ. На наш взгляд, необходимо отдать финансово-экономический блок государства под прямую ответственность премьер-министра, а президент должен отвечать за внешние отношения, безопасность и обеспечение прав и свобод, определенных Конституцией Украины. Кстати, действующий глава государства, к сожалению, в контексте вышеупомянутого закона №1983-VIII эту функцию проигнорировал. Кроме того, необходимо отказаться от министерско-комитетского "хуторянства" (когда единолично или в зависимости от политической конъюнктуры внедряются выгодные для себя и своей политической партии "локальные" реформы). Только действуя как единое целое, определив стратегические приоритеты и взаимосогласованные действия для каждого министерства и комиссии, можно изменить курс страны и приблизиться к настоящим социально-экономическим стандартам стран ЕС. Этому будут способствовать следующие условия:

- лишение олигархических групп непрофильных бизнесов и активов (внедрение стимулирующей технологической специализации);

- банковская, финансово-инвестиционная и страховая деятельность не должна смешиваться с другими видами деятельности (кстати, такие запреты действуют в странах ЕС);

- внедрение, наконец, деофшоризации (платить налоги должно быть выгодно и безопасно в Украине, особенно ресурсно-монопольным корпорациям, котирующимся на фондовой бирже);

- при стабилизации макроэкономической ситуации в Украине эффективным инструментом, на наш взгляд, также будет замена налога на прибыль налогом на выведенный капитал;

- отделение СМИ, массмедиа-коммуникаций, средств связи, транспортно-логистической системы от других профильных видов бизнеса крупного капитала (это стабилизирует политически, экономически и социально Украину, появится конкуренция, и большее количество компаний мелкого и среднего бизнеса смогут системно расти, используя свои профильные преимущества);

- при продаже товаров на сумму от 2,5 млрд грн (100 млн долл.) компании в Украине должны автоматически становиться публичными и минимально на уровне 10–25% котироваться на отечественном фондовом рынке, при этом ценные бумаги таких эмитентов должны наполнять уставные фонды банков, страховых и финансовых компаний, компаний по управлению активами, государственных и пенсионных фондов;

- госчиновникам нужно предоставлять законные премии (согласно их КПД) за увеличение инвестирования в их регион и за трудоустроенных граждан на должности, формирующие более высокую добавленную стоимость и инновации;

- процесс приватизации госпредприятий в Украине должен носить экономически развивающий, продуктивный и социально ответственный характер, нацеленный на поиск профильного инвестора с четкими социально-инвестиционными обязательствами и возможностью возврата в государственную собственность актива при невыполнении таких обязательств;

- стимулировать развитие фондового рынка за счет обновленных требований от НКЦБФР по защите прав миноритарных акционеров (предоставление превалирующего права на получение дивидендов) и контроля за эмитентами в вопросе регулярности выплат дивидендов в Украине, мотивировать у эмитентов появление и обращение опционов для эффективных менеджеров корпораций, содействовать безопасности инвестирования в ценные бумаги, а также прозрачности ценообразования и увеличению ликвидности.

На наш взгляд, вышеприведенные меры могут существенно снизить уровень обнищания населения, улучшить инвестиционную среду в Украине, приблизить социально-экономические стандарты и отечественный фондовый рынок к уровню цивилизованных стран Западной и Центральной Европы. Ошибочная политика правительства, ВРУ и НКЦБФР, направленная на открытие возможностей только для инвестирования на западноевропейских и североамериканских рынках капитала с фактическим закрытием отечественного рынка ценных бумаг для инвестирования, не должна быть реализована. Такая политика существенно подавляет экономическое развитие и не позволяет стране полноценно интегрироваться и достичь социально-экономических стандартов и показателей стран ЕС. Поэтому необходимо отозвать эту сомнительную законодательную инициативу НКЦБФР (закон №1983-VIII) на доработку в связи с разрушительными последствиями для инвестиционно-финансового и фондового рынков Украины.

Войти с помощью Google

Войти с помощью Google