Правительство все же решилось на пенсионную реформу и передало в парламент законопроект о внедрении накопительной пенсионной системы. Кроме прочего, документ предусматривает, что работодатели - частные или государственные - будут вносить средства на личные счета людей, работающих на особо тяжелых и вредных работах, госслужащих, судей, прокуроров и других так называемых спецпенсионеров. Похожая система на самом деле уже существует - негосударственный пенсионный фонд железнодорожников, охватывающий около 300 тыс. человек. Анализ его работы показывает, что локомотивом пенсионной реформы он, к сожалению, не стал, заехав в тупик. Сможет ли нынешнее правительство избежать уже допущенных ошибок на пути пенсионного реформирования? Опыт пенсионного фонда железнодорожников должен стать полезным уроком для правительственных чиновников.

Кому на пенсии будет хорошо?

В современном мире обеспечить достойные выплаты пенсионерам только за счет средств государственных фондов и бюджета не в состоянии даже страны с развитой экономикой. Правительства таких государств видят выход во внедрении дополнительных к существующим источников пенсионных выплат, средства для которых аккумулируются, как правило, негосударственными (неправительственными) пенсионными фондами. К сожалению, в Украине этот источник, с некоторыми исключениями, практически не используется, хотя необходимые для этого правовые, экономические и организационные принципы определены законом еще в 2003 г.

Пока каждое следующее правительство Украины с 2004 г. составляет концепции и стратегии реформирования пенсионной системы, изучает мировой опыт и размышляет над внедрением обязательной накопительной системы, нам приходится наблюдать, как ухудшается жизнь пенсионеров и теряют надежду те, кто еще не выехал из страны в поисках лучшей доли. До сих пор пенсионная реформа сводится только к применению таких "рецептов лечения" системы государственного пенсионного страхования, как повышение возраста и страхового стажа, дающего право выхода на пенсию. Следовательно, украинцам приходится работать больше, а жить на пенсии и получать выплату из государственных фондов - меньше. К тому же правительство постоянно инициирует изменения в законы об ограничении размеров пенсионных выплат и "модернизации" формулы их расчетов. На практике это означает: какую бы высокую зарплату вы ни получали и какие бы суммы взносов в Пенсионный фонд Украины (ПФУ) ни платили, размер вашей пенсии из этого фонда не будет выше установленного правительством (законом) уровня.

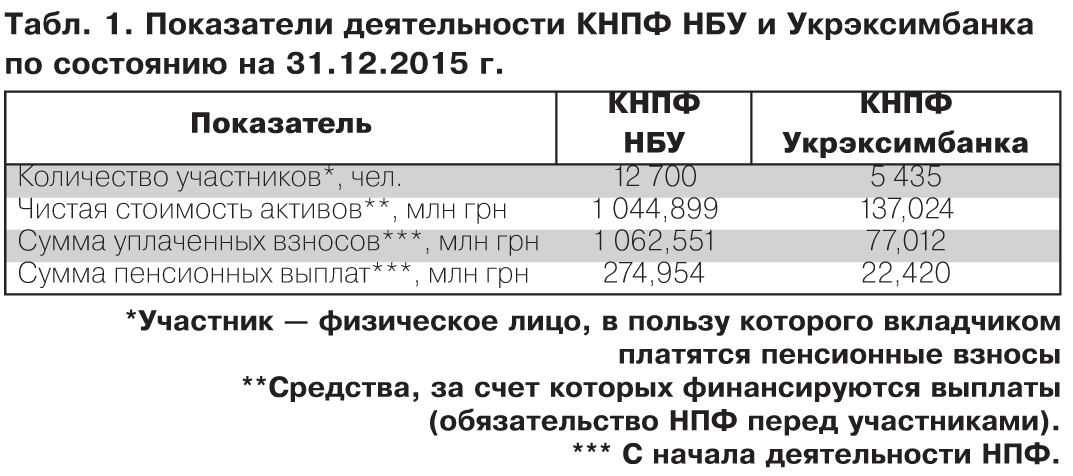

Поскольку максимальный размер пенсий из ПФУ уже ограничен законом на уровне 10740 грн, то дальновидные финансисты начинают использовать другие законные возможности для дополнительного пенсионного обеспечения. Считается, что для этого лучше всего подходят негосударственные пенсионные фонды (НПФ), которые создаются и работают с 2004 г. согласно Закону Украины "О негосударственном пенсионном обеспечении". Чтобы сформировать собственные пенсионные накопления в течение деятельности на занимаемых ими высокооплачиваемых должностях, руководство НБУ и других финучреждений (Укрэксимбанка, Приватбанка и др.) в свое время инициировало создание соответствующих НПФ, которые, в отличие от многих банков, довольно успешно функционируют даже в условиях нынешнего кризиса.

Сегодня только ленивый не обсуждает суммы пенсий, которые получают бывшие чиновники, депутаты, прокуроры, банкиры и прочие "небожители". Особенно дискутируется размер пенсии бывшего главы НБУ Стельмаха, которая, по некоторым данным, достигает 130 тыс. грн. Однако не все, наверное, догадываются, что пенсия этого высокого должностного лица состоит не только из выплат, поступающих из ПФУ (по данным бывшего главы ПФУ - близко 10 тыс. грн), но и большей частью - из Корпоративного негосударственного пенсионного фонда (КНПФ) НБУ. Этот пример вдохновляет и его преемников. Как видно из деклараций о доходах нынешней главы НБУ, в 2014 г. ее зарплата составляла свыше 1,5 млн грн в год (в 2015 г. - 1,753 млн). Вместе с тем в пользу участника КНПФ НБУ госпожи Гонтаревой работодателем (НБУ) уплачены пенсионные взносы в сумме 32249 грн (в 2015 г. - 48432 грн.). Это свидетельствует о том, что финансово грамотный человек в решении пенсионного вопроса рассчитывает не столько на государство, сколько на собственные пенсионные накопления, сформированные в течение пребывания на должности.

Официальная отчетность крупнейших корпоративных НПФ убедительно свидетельствует о том, что первыми в Украине о своей будущей пенсии побеспокоились банкиры именно госбанков.

Следует отметить, что к чести отдельных руководителей банков они позаботились не только о собственной пенсии, но и о формировании пенсионных накоплений для своих подчиненных. Ведь около 99% сумм взносов, поступающих на счета участников этих НПФ, платятся именно работодателями (в КНПФ Укрэксимбанка - 100%).

"Пенсионный минимум" железнодорожников

Но оставим в покое банкиров. А может, лучше работать на госпредприятии? Например, железнодорожником, который находится на службе в любую погоду, независимо от поры года и времени суток? Однако средний размер зарплат на железных дорогах едва превышает 5000 грн в месяц, а пенсий - не дотягивает до 3000 грн, что отнюдь не отвечает потерям сил и здоровья в течение трудовой деятельности.

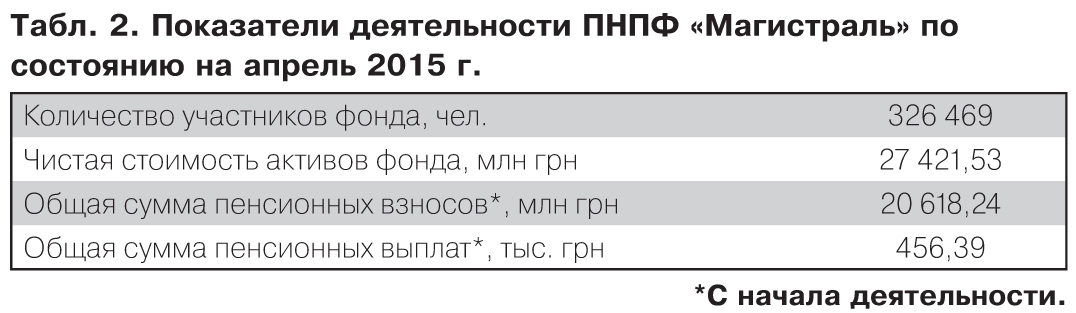

Для реализации прав членов Профсоюза железнодорожников и транспортных строителей Украины на достойное пенсионное обеспечение и для выполнения п. 3.6.20 действующего отраслевого соглашения его сторонами утверждена Программа негосударственного пенсионного обеспечения железнодорожников, которая уже реализуется Профессиональным негосударственным пенсионным фондом "Магистраль". Фонд основан профсоюзом в 2006 г. и остается крупнейшим в Украине по количеству участников.

Казалось бы, фонд должен набирать обороты, чтобы стать не только инструментом социальной защиты и долгосрочной мотивации работников, но и мощным внутренним инвестором отрасли и экономики государства. В конце концов, такое количество участников должно было бы сделать этот фонд локомотивом пенсионной реформы. К сожалению, этого пока не произошло. А если сравнить удельные показатели фонда с лидерами среди банковских НПФ, то пенсионное будущее железнодорожников выглядит довольно призрачным. Ведь суммы их пенсионных накоплений в фонде в сотни (тысячи) раз меньше тех, что принадлежат банковским работникам.

Кто виноват?

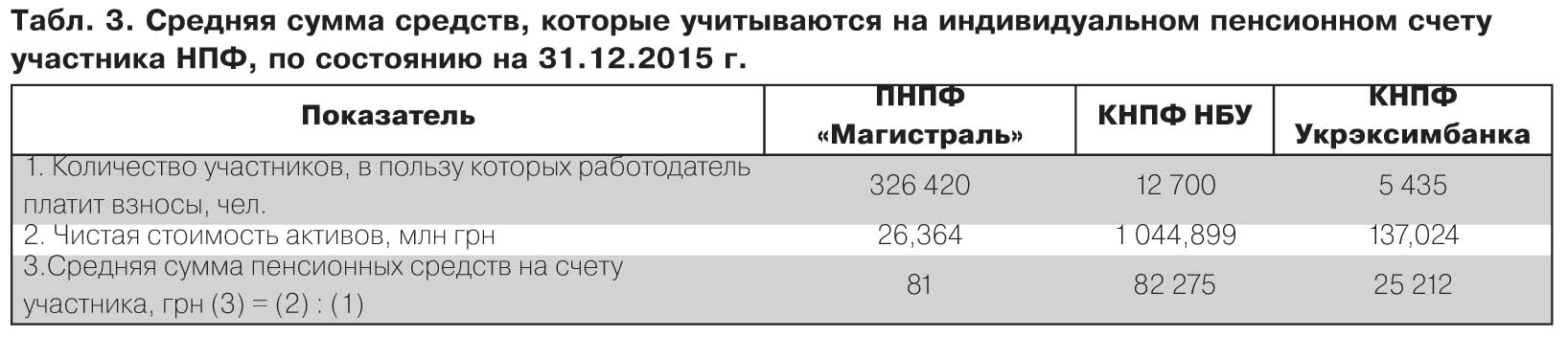

Попробуем разобраться, почему так получается. Пенсионные средства, которые учитываются на индивидуальном пенсионном счете участника НПФ, являются собственностью такого участника и используются для осуществления ему пенсионных выплат. Сумма пенсионных средств всех участников НПФ равняется чистой стоимости активов (ЧСА). На изменение ЧСА влияют суммы пенсионных взносов, поступающих от вкладчиков в денежной форме, и доход, который генерируется инвестиционными инструментами, приобретенными фондом за счет этих взносов и других доходов. Не будут поступать взносы от вкладчиков - не будет и ощутимого роста активов для выплат участникам, в частности железнодорожникам.

Как показывают исследования пенсионных систем государств - членов ОЭСР, в странах с добровольными пенсионными программами (подобными негосударственному пенсионному обеспечению в Украине) вероятность участия работников с низкими доходами (а это большинство персонала ПАО "Укрзалізниця") минимальна. Это означает, что без участия работодателей в уплате пенсионных взносов суммы пенсионных накоплений, а следовательно, и пенсионных выплат железнодорожникам, да и не только им, будут мизерными.

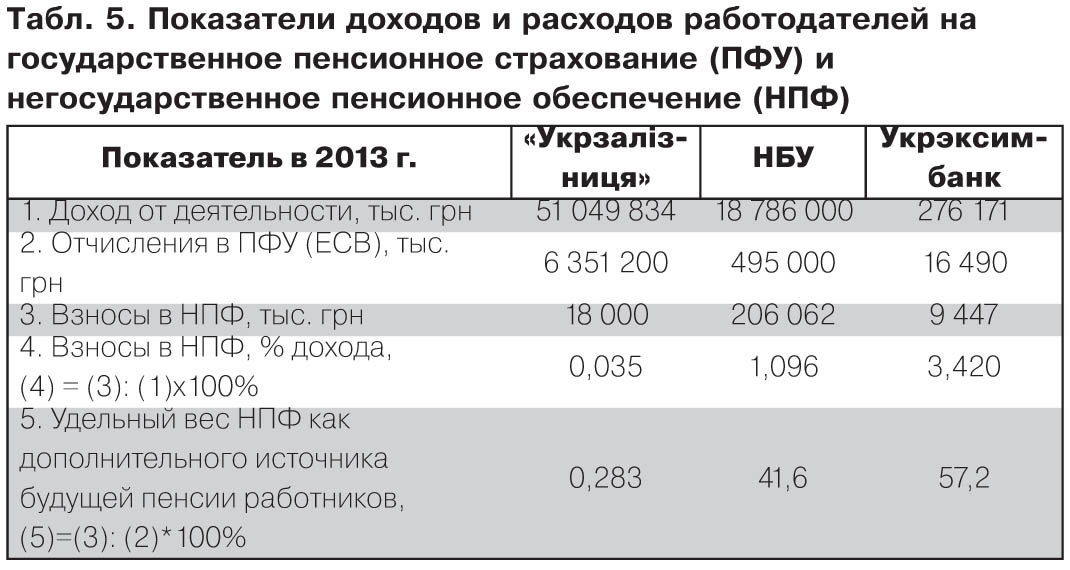

В банковской сфере, в отличие от железнодорожной отрасли, работодатели при решении вопросов пенсионного обеспечения и мотивации персонала к долгосрочной работе уделяют значительное внимание уплате взносов и формированию пенсионных накоплений работников в НПФ.

Об этом свидетельствует как направление государственными банками части полученного дохода (от 1%) на уплату пенсионных взносов в НПФ, так и соотношение отчислений в обязательную систему государственного пенсионного страхования (ПФУ) и негосударственного пенсионного обеспечения (НПФ). Такое соотношение взносов (3:1 или 2:1) в целом отражает тенденцию передовых стран, где около 30–50% сумм выплат пенсионерам составляют средства НПФ, формируемые взносами работодателя в пользу работника в течение его трудовой деятельности. При этом никто из работодателей-вкладчиков банковских НПФ не обусловливает уплату взносов уплатой взноса самим работником!

К сожалению, среди работодателей железнодорожной отрасли дополнительное (негосударственное) пенсионное обеспечение работников так и не получило распространения. Кажется странным, что отрасль, доходы которой сравнимы с доходами банковской системы страны (а то и превышают доходы крупнейших банков), до сих пор не уделяет должного внимания финансированию будущих пенсий своим работникам.

В 2014–2015 гг. суммы на уплату пенсионных взносов в фонд по заключенным работодателями пенсионным контрактам были определены финансовыми планами железных дорог на уровне 2013 г. Согласно ч. 7 ст. 20 Закона Украины "О негосударственном пенсионном обеспечении" участие или неучастие работников в уплате пенсионных взносов в пенсионный фонд не может быть условием осуществления работодателем отчисления пенсионных взносов в пользу этих работников в фонд. То есть взносы должны платиться работодателями, которые заключили пенсионные контракты в пользу всех работников - участников фонда, в полном объеме в пределах сумм, предусмотренных финансовым планом, независимо от уплаты взносов работниками. Но, увы. На пенсионные счета железнодорожников - участников фонда работодателями было перечислено менее 1% запланированных средств.

Бывшее руководство, вопреки законодательному запрету, считало необходимым платить пенсионные взносы только в пользу тех работников, которые осуществляют отчисления из собственной зарплаты. Поэтому по итогам 2015 г. в НПФ на счета 51 работника - вкладчика фонда уплачено всего 43,4 тыс. грн, да и то в 2016-м. Другие сотни тысяч участников в 2014–2015 гг. не получили ничего!

Подобные действия руководства ПАО только дискредитируют фонд и Программу негосударственного пенсионного обеспечения железнодорожников.

Поскольку будущая пенсия замещает работнику потерянный заработок, то необоснованные отказы от уплаты пенсионных взносов, которые уже имели место в прошлые годы и наблюдаются сейчас, нужно расценивать как невыполнение обязательств на сумму неуплаченных взносов перед работниками, подобных невыплатам заработной платы. Средства, предусмотренные финансовыми планами в прошлые годы на уплату взносов в фонд, не могут быть потрачены на другие цели, кроме негосударственного пенсионного обеспечения железнодорожников, являющихся участниками фонда.

Как выйти из "пенсионного тупика"?

Вопреки существенной экономии средств, которые останутся в распоряжении ПАО "Укрзалізниця" благодаря изменению ставки ЕСВ с 41 до 22% (по некоторым оценкам, до 3,5 млрд грн в 2016 г.), это также не вызвало у работодателей - вкладчиков фонда встречных обязательств и стимулов по уплате взносов на пенсионное обеспечение работников - участников фонда. Наоборот, следствием этого стало сокращение поступлений в ПФУ из основного источника (ЕСВ) почти на треть. Это означает, что согласно существующей методике начисления пенсий "новые" пенсионеры будут получать значительно меньшие выплаты относительно сумм пенсионных (страховых) взносов, уплаченных в их пользу в течение трудовой деятельности.

С целью предотвращения ухудшения условий пенсионного обеспечения железнодорожников в будущем и прекращения дискредитации фонда как важного фактора реформирования пенсионной системы Украины новому руководству ПАО необходимо срочно исправлять ситуацию, сложившуюся в минувшие годы, и в дальнейшем на 100% использовать средства, предусмотренные финансовыми планами, на уплату пенсионных взносов в фонд.

Предварительные расчеты свидетельствуют, что для обеспечения железнодорожников достойной пенсией из НПФ работодателям достаточно каждый год платить суммы, которые не превышают 10% экономии, полученной ими от уменьшения ставки ЕСВ, и менее 1% дохода ПАО "Укрзалізниця".

Для этого необходимо ежемесячно, после начисления зарплаты, платить пенсионные взносы в пользу работников, которые заключили индивидуальные пенсионные контракты и являются вкладчиками фонда. По итогам каждого года нужно также платить согласно ведомостям персонификации пенсионные взносы в пользу работников-участников, которые еще не стали вкладчиками фонда. Постепенно последние осознают преимущества паритетного финансирования, когда на каждую уплаченную ими гривню работодатель гарантированно уплатит еще одну гривню в фонд, и заключат пенсионные контракты и станут его вкладчиками.

Целесообразно также разработать и утвердить общим решением правления ПАО и профсоюза компенсационную пенсионную программу для работников руководящего звена и аппарата ПАО, которые заключили пенсионные контракты и/или в пользу которых заключены пенсионные контракты предприятием (в лице его руководителя). Статьей 141.7 НКУ определено, что налогоплательщик, который осуществляет выплаты в пользу своих работников как взносы в негосударственные пенсионные фонды согласно заключенным договорам, имеет право включить в состав затрат каждого налогового (отчетного) периода (нарастающим итогом) сумму таких взносов в полном объеме. Это означает, что предприятие имеет право платить на индивидуальный пенсионный счет любого работника (независимо от должности) любую сумму без ограничений. Сумма ежемесячного взноса, не превышающего пяти минимальных зарплат, вообще не подлежит налогообложению НДФЛ, а превышение этой суммы облагается налогами по ставке 18%. Однако, в отличие от зарплаты и других подобных выплат, на суммы таких взносов не осуществляются начисления ЕСВ. Такая пенсионная программа фонда может стать эффективным средством мотивации и закрепления кадров, в частности ключевого управленческого персонала ПАО, наряду с достойной заработной платой, надбавками, премиями и т.п.

Как показывает мировой опыт негосударственного пенсионного обеспечения, участие предприятий и руководящего состава в фонде может стать важным инструментом мотивации работников и привлечения долгосрочных инвестиционных ресурсов для решения задач реформирования и развития ПАО.

Это совсем не сложно для новых руководителей - платить взносы в НПФ себе и наемным работникам. Нужно только задуматься над своей будущей пенсией и действовать как социально ответственный работодатель. И тогда гарантиями достойного пенсионного обеспечения железнодорожников станут не призрачные обещания очередного правительства провести пенсионную реформу в будущем, а реальные пенсионные накопления, которые начнут формироваться уже сегодня. Ведь для этого уже созданы все необходимые предпосылки и механизмы на базе действующего Профессионального пенсионного фонда "Магистраль".

Войти с помощью Google

Войти с помощью Google