В связи с замедлением темпов экономического роста в Украине остро встал вопрос о необходимости стимулирования банковского кредитования реального сектора экономики.

Но слабая внутренняя ресурсная база и ограничения в доступе к международным рынкам капитала обострили дефицит ликвидности украинских банков, практически прекративших выдачу кредитов бизнесу и населению. А предлагаемые банками ставки носят, скорее, запретительный характер, поскольку такую высокую стоимость кредитов смогут выдержать только компании, поставляющие дешевый импорт из стран Юго-Восточной Азии и Китая, тем самым вытесняя внутреннего производителя и повышая спрос на иностранную валюту для расчетов.

В сложившихся условиях перед правительством и Национальным банком Украины стоит сложнейшая задача - обеспечение стабильности банковской системы и денежного рынка через активизацию кредитования реального сектора экономики. Одним из наиболее эффективных способов привлечения частных инвестиций и финансирования является секьюритизация активов - механизм, набравший гигантские обороты в развитых экономиках и находящийся в зачаточном (если не сказать хуже) состоянии в нашей стране.

Согласно квалифицированному мнению экспертов Международного валютного фонда, озвученному директором-распорядителем МВФ Кристин Лагард (Christine Lagarde), денежно-кредитная политика должна поддерживать экономический рост, а центральным банкам следует использовать нетрадиционные инструменты для ослабления напряженности с целью преодоления ограничений ликвидности, а именно: использовать долгосрочное рефинансирование коммерческих банков с целью предоставления ими кредитов стратегически важным отраслям.

Речь идет об операциях центральных банков на открытом рынке с финансовыми активами второго уровня, в первую очередь, с секьюритизационными ценными бумагами, которые обеспечены банковскими кредитами бизнесу и населению. Такая политика часто рассматривается как последний оплот для стимулирования экономики, который исключает использование коммерческими банками полученных от центробанка ресурсов не по назначению - на цели, не связанные с приоритетным финансированием бизнеса в реальном секторе, важных инфраструктурных проектов, массового жилищного строительства и пр. При этом инфляционные риски могут быть существенно смягчены, если простимулированный ЦБ рост экономики опередит наращивание связанного со смягчением денежного предложения, которое проявится позже.

Но вот незадача: в Украине начисто отсутствует такой класс ценных бумаг, как облигации, обеспеченные активами и денежными требованиями. Собственно, это то, что отличает украинский облигационный рынок от современных аналогов, - практическое отсутствие операций по секьюритизации активов - ключевого финансового инструмента.

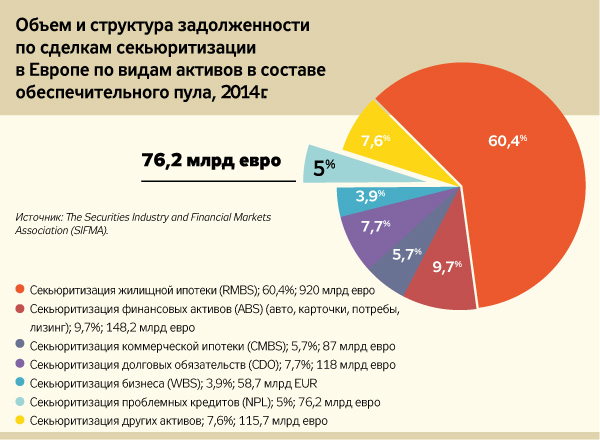

Для сравнения, общий объем рынка секьюритизации в США на начало 2015 г. составил 7,8 трлн евро, а в Европе - 1,43 трлн. евро. В Украине же этот показатель эквивалентен лишь

8 млн евро, будучи представленным только ипотечными облигациями, выпущенными в 2012 г.

При этом такие выпуски в США и Европе более чем на две трети обеспечены ипотекой, на одну треть - кредитами реальному бизнесу, а остальными выпусками секьюритизировались проблемные и другие активы.

Секьюритизация, по праву считающаяся самым значительным достижением прошлого века в области финансов, на самом деле есть не что иное, как продвинутая версия древнейшей и известной с доисторических времен формы заимствования под залог. Тысячелетний поиск наиболее приемлемой для кредиторов формы обеспечения займов привел обратно к залогу имущества должника. Но с той лишь разницей, что кредитором теперь выступает широкий круг лиц (инвесторов), а сам предмет залога, равно как возможность им управлять в интересах кредитора, не зависит от воли и состояния должника.

Неудивительно, что название этой формы финансирования происходит от английского security - безопасность. Сегодня трудно представить современные финансовые рынки без широкого разнообразия секьюритизационных инструментов. Или даже наоборот, без секьюритизационных фондовых инструментов невозможно построить современный финансовый рынок.

Посудите сами, как можно занять деньги, например, на ремонт или строительство концессионной дороги, не имея при этом возможности ее заложить в пользу кредиторов. Ваши уверения в достаточности будущих сумм дорожного сбора для погашения вашего долга никого не убедят. Но вот когда вы предложите кредиторам надежный механизм "автоматического" направления таких сборов в их пользу, который будет работать до погашения долга даже в случае вашего банкротства или преждевременной кончины, это будет совсем другой разговор.

Именно выделение активов (денежных требований) в защищенный пул, поступления от которого направляются держателям секьюритизационных ценных бумаг, определяет безопасность для инвесторов. Соответственно, способ такого выведения (обособления) активов из-под влияния оригинатора-получателя финансирования и определяет разнообразие существующих форм секьюритизации.

Наиболее распространенной и удобной формой выделения активов является их консолидация на балансе специализированного лица-эмитента SPV (specialpurposevehicle), которое создается для каждого конкретного выпуска. Во многих юрисдикциях такое SPV (vehicle - транспорт, средство передачи, носитель) вообще не считается юридическим лицом, а признано именно обособленным имуществом, состоящим из обеспечительного пула активов (денежных требований) и непогашенных обязательств перед держателями ценных бумаг. Естественно, что этот не создающий новой стоимости, а служащий только распределительным механизмом эмитент не может быть обложен налогами.

Более того, SPV не имеет офиса, штата персонала, банковских счетов и пр. "Но позвольте! - воскликнете вы, - а как же он тогда управляет активами и платежами?". Все довольно просто. За него это делают наемные компании, указанные в проспекте эмиссии, на которые возложены функции управления активами в интересах держателей бумаг, а также сбор платежей на особые эскроу-счета со строго целевым назначением списания денег. Эти компании выполняют и прочие необходимые функции за SPV, включая организации выпусков, учет и отчетность. Кстати, вопреки распространенному мнению, их услуги гораздо дешевле, чем банковские кредиты, именно поэтому секьюритизация является основной формой небанковского финансирования корпоративного бизнеса.

Разнообразие используемых форм минимизации инвестиционных рисков, наряду с пониманием того, из каких активов состоит секьюритизационный пул, вплоть до истории (статистики) с момента их возникновения, дают возможность для прогнозов в отношении риска в будущем, которые находят свое отражение в рейтинговых оценках для каждой размещаемой серии. Но тут важно не увлечься, как это произошло с печально известными американскими ипотечными бумагами MBS (mortgage-backedsecurity) в 2007–2008 гг.

"Ну и зачем это нужно банкам-оригинаторам?" - спросите вы. А вот это и есть самый главный вопрос! Действительно, зачем банку нужно создавать и оснащать сеть из отделений, нанимать и обучать персонал, находить заемщиков, а после выдачи кредитов продавать свои активы инвесторам?

Ответ прост: банки, секьюритизирующие кредиты, продолжают осуществлять их обслуживание и принимать платежи в качестве сервисера, получая комиссионные доходы. Вернув ранее вложенные в секьюритизированные активы кредитные ресурсы, банки снова возобновляют кредитование. Легко догадаться, что после проведения нескольких таких циклов финучреждения начинают очень неплохо зарабатывать. Как раз в этом и таится разгадка необъяснимо низких ставок по жилищным ипотечным кредитам в странах с развитой экономикой - банки интересует не столько уровень ставки, сколько рост их комиссионных доходов.

Тут вы спросите: "Ну, а кто покупает такие низкорисковые бумаги с невысокой доходностью?".

На такие бумаги всегда есть спрос со стороны целого класса инвесторов - "якорных". Это, прежде всего, управители активами пенсионных и инвестиционных фондов, страховые компании и сами банки, так как эти бумаги включены в ломбардные списки большинства центральных банков, включая ЕЦБ. Кстати, в Украине многие эксперты обоснованно сомневаются в успешности накопительной пенсионной реформы именно из-за отсутствия надежных финансовых инструментов.

Самые продвинутые скептики украинского финансового рынка, каковых у нас предостаточно, возразят: "В Украине практически нет хороших активов, которые возможно секьюритизировать, но есть много проблемных!".

Так вот, секьюритизация проблемных кредитов NPL (non-performingloan) и непрофильных банковских активов сегодня является самой распространенной формой расчистки банковских балансов, открывая широкие возможности для возникновения цивилизованного рынка токсичных активов. При этом качественный прогнозный анализ активов, реализуемый в правильном ранжировании выпусков, позволяет привлечь достаточно серьезных международных инвесторов, специализирующихся на приобретении NPL.

Многие, покачав головой, скажут: "Украинский финансовый рынок не созрел для секьюритизации…".

С принятием в 2005 г. разработанного при участии международных экспертов в рамках проектов Всемирного банка Закона "Об ипотечных облигациях" в Украине уже запущен механизм секьюритизации ипотеки, и есть достаточный опыт, который можно распространить на другие, не ипотечные активы. В Верховной Раде уже зарегистрированы соответствующие законопроекты (№2784, 2785), разработанные на базе редакции указанного закона. А наработанная регуляторами нормативная база легко адаптируема под новое законодательство.

Очень порадовали включение секьюритизации в Комплексную программу реформ развития финансового рынка Украины до 2020 г. и подписание Меморандума ЕБРР с НКЦБФР, НБУ и Минфином, которым предусмотрен запуск в Украине секьюритизации и обращения обеспеченных облигаций. Только не очень радуют отдаленные сроки реализации намеченных планов.

Без этого инструмента не получится восстановить экономику страны. Не говоря уже о запуске традиционных сегодня "мотиваторов" банковского кредитования реального сектора через преференции бумагам, обеспеченным секьюритизационными пулами из кредитов бизнесу. Кстати, именно подобная практика была одобрена МВФ в контексте европейских программ "количественного смягчения" (QuantitativeEasing - программы ЕЦБ по выкупу ценных бумаг, обеспеченных финансовыми активами, и по выкупу обеспеченных облигаций). Начиная с 2009 г. в рамках программы QE "Приобретение обеспеченных облигаций" (CoveredBondPurchaseProgram), с целью обеспечения стабильности кредитного рынка, Европейский центробанк напрямую приобрел у банков обеспеченные облигации на общую сумму 100 млрд евро. При этом моделирование этой программы на объемах до 1 трлн евро показало, что покупка ЕЦБ у банков обеспеченных активов ежегодно на 80 млрд евро может ускорить инфляцию всего лишь на 0,8 процентного пункта.

Представьте себе, как могла бы выглядеть экономика Украины, если бы НБУ простимулировал кредитование реального сектора в сумме 180 млрд грн, розданных в виде рефинансирования коммерческим банкам за последние три года.

А правильный выбор приоритетов, например, в пользу энергосбережения мог бы в корне изменить ситуацию.

Безусловно, запуск в Украине секьюритизации активов не решит всех проблем, но наличие современных финансовых механизмов и инструментария является ключом к их практическому разрешению. И чем раньше это поймут правительство, парламент и финансовые регуляторы, тем больше шансов избежать очень нежелательных негативных сценариев. Я бы назвал секьюритизацию одним из мощных "весел", которые необходимы для управления экономической "лодкой" в дополнение к "рулю" в виде программы МВФ.

Войти с помощью Google

Войти с помощью Google