Чтобы начать выходить из кризиса, бизнес и общественность нуждаются в новых правилах игры - об этом шла речь с первых дней преобразований в стране. Но, как оказалось, мнения о том, каким образом должны происходить изменения, порой отличаются. За почти месяц свет увидели две концепции реформирования налоговой системы: от Министерства экономического развития и торговли (МЭРТ) и от Государственной фискальной службы (ГФС). Последнюю презентовал премьер-министр Яценюк.

Так сложилось, что готовились эти документы по-разному. В разработке концепции от МЭРТ приняли активное участие представители бизнеса, международных аудиторских компаний, общественности и органов государственной власти. Сам процесс был открытым. Так же поступило и Министерство финансов, создав девять рабочих групп для обсуждения реформирования отдельных налогов.

К сожалению, налоговая служба выбрала иной путь - фактически бизнес был поставлен перед фактом принятия концепции, а альтернативные позиции не рассматривались. Настораживает еще и тот факт, что непонятна цель, с которой ГФС предлагает изменения в законодательство. Конечно, уменьшение налогов - дело желательное для бизнеса, но это не цель, а, скорее, инструмент. Но ради чего? По нашему мнению, целью реформирования налоговой системы должно быть экономическое развитие страны, достаточный уровень поступлений в бюджет, простота налоговой системы и ее децентрализация. Что считает главным ГФС, неизвестно (об этом в концепции ни слова). К тому же уменьшение налогов не всегда означает снижение нагрузки. Но об этом - ниже.

Сокращение налогов

Сокращение налогов (их количество в Украине самое большое в Европе) является важной предпосылкой проведения налоговой реформы, и это понимают авторы обеих концепций.

В концепции МЭРТ речь идет о сокращении налогов с 22 до 8 путем ликвидации 14 из них, а компенсировать уменьшение поступлений в бюджеты предлагается за счет расширения базы налогообложения и повышения отдельных ставок, в частности, акциза.

ГФС предлагает уменьшить количество налогов с 22 до 9 путем отмены 6 налогов, остальные - трансформировать. Последнее предполагает фактически искусственное объединение разных налогов под одним названием. При этом в некоторых случаях остаются разными базы налогообложения, ставки, механизмы расчетов, что в целом не приведет к упрощению, наоборот, налоговые декларации усложнятся, их объем существенно увеличится, вероятность ошибок при расчетах значительно возрастет.

Налог на прибыль

В концепции МЭРТ предлагается полностью отказаться от налогового учета в пользу бухгалтерского с составлением финансовой отчетности по международным стандартам. Альтернативным вариантом является реформа налога на прибыль по эстонской модели (налогообложение распределенной прибыли и установление нижнего порога уплаты этого налога в процентах от основного капитала). Это предложение позволит вывести из-под налогового контроля затраты предприятия, увеличит возможность инвестировать в его развитие (подробнее - см. "Прибыльный налог", ZN.UA от 13 июня 2014 г.).

В своей концепции ГФС не смогла отказаться от существования налоговых разниц, задекларировав их сокращение с 49 до 3. Но это выглядит, скорее, как декларативный шаг, ведь остаются такие вопросы, как безвозвратная финансовая помощь, выплата роялти, расхождения при применении законодательства о трансфертном ценообразовании и т.п. Только конкретные механизмы помогут получить ответ, будет ли это облегчением для бизнеса или же нет.

Налог

на добавленную стоимость

В концепции МЭРТ предлагается новый подход к определению ставок НДС: 7% при расчетах между плательщиками НДС и 17% при реализации неплательщику НДС, а также вводятся отдельные счета для НДС. Этот механизм будет способствовать развитию экономики, но нуждается в усилении контроля за реализацией товаров в розничной торговле (подробнее см. "Реформа НДС: устранить разворовывание или отменить налог", ZN.UA от 13 июня 2014 г.).

В концепции ГФС о НДС речь вообще не идет. Вероятно, из-за уже принятого Верховной Радой решения о введении электронного администрирования налога. Но считать ли это реформированием НДС? Вряд ли. По оценкам бизнеса, электронное администрирование НДС, а по факту введение НДС-счетов, будет сопровождаться большим негативным влиянием на экономику (суммы, заявленные к возмещению на 1 января 2015 г., будут заморожены без четкого механизма их возмещения). Все налоговые накладные будут подлежать тотальной регистрации, что увеличит время на администрирование этого налога на предприятии. Для получения права на выписку налоговой накладной предприятию нужно будет внести средства на специальный счет, которые потом на его текущий счет не возвращаются. Это приведет к оттоку оборотных средств предприятия и уплате налога на 30–

60 дней раньше, чем это предполагается в существующем до этого порядке. К тому же неизвестны технические возможности серверов налоговой по обработке такого значительного массива информации и т.д.

Кроме того, непонятными остаются стоимость открытия специальных счетов, их обслуживания как для предприятия, так и для государства, смета создания НДС-банка и управления им.

Единый социальный взнос

В концепции МЭРТ предлагалось уменьшить единый социальный взнос (ЕСВ) в два раза с введением переходного периода на полгода, в течение которого право применять новую ставку предоставлялось предприятиям, увеличившим свой фонд оплаты труда вдвое. Такой подход однозначно будет способствовать легализации заработной платы и не приведет к уменьшению поступлений в государственный бюджет.

Так, в частности, если предприятие платило 2000 грн и

2000 грн выплачивало в "конверте", то налогов и взноса получалось на сумму 1095 грн. Кроме этого, для получения денежной наличности предприятие оплачивало "услуги" конвертационного центра - 12%, то есть 240 грн. Вместе получалось 1335 грн. После реформы, в условиях полной легализации, оно будет платить 1442 грн, то есть всего на

100 грн больше, но при легальной заработной плате. При внедрении этого предложения уровень нагрузки на заработную плату составит 36%, что находится на среднеевропейском уровне.

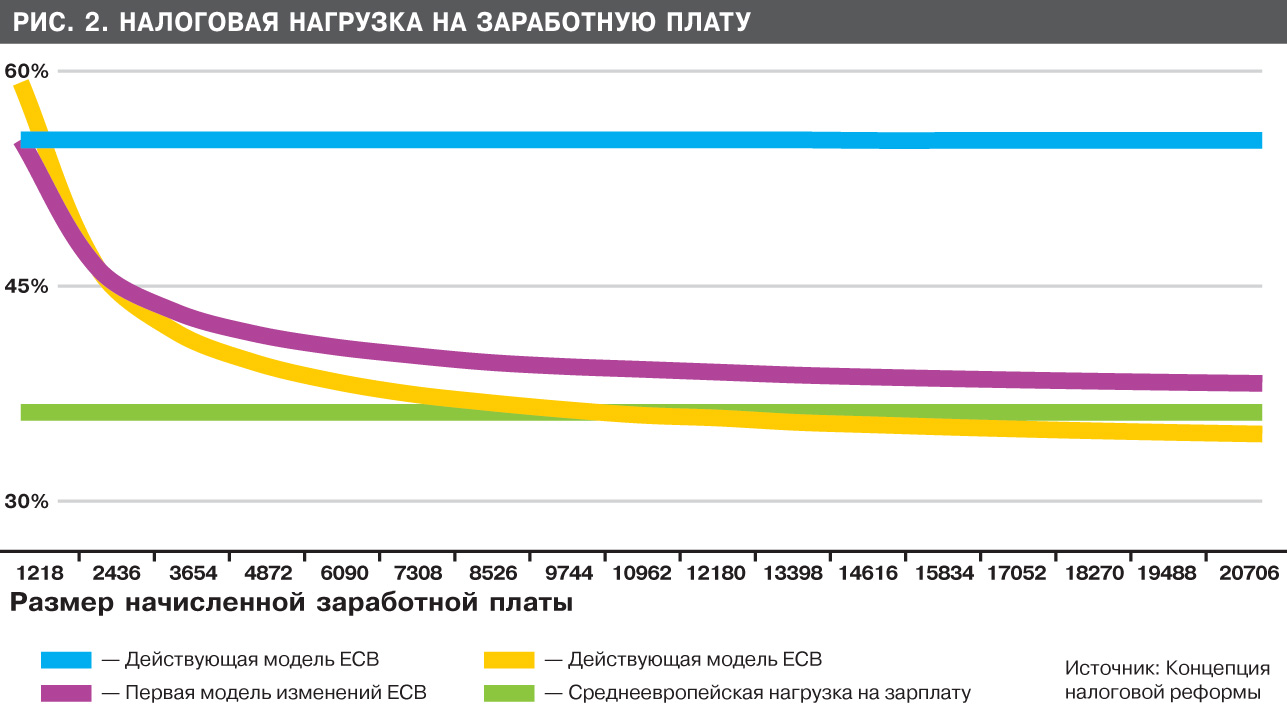

В концепции ГФС предложены два варианта реформирования ЕСВ. Первый - ставка на минимальную заработную плату остается на том же уровне, как при существующей системе, а к превышающей ее сумме применяется ставка 19%. Во втором варианте ставка на минимальную заработную увеличивается до 41%, а на сумму превышения применяется ставка 15%. Результаты реализации этой концепции представлены на рис. 1.

Сразу же можно сделать вывод, что от предложенной ГФС модели реформирования ЕСВ выигрывают те, кто получает большие доходы. А вот тем, кто получает минимальную зарплату, не повезло: во втором варианте нагрузка на нее будет увеличена на 4 процентных пункта. Для 70% работающих, доходы которых менее трех минимальных зарплат, налоговая нагрузка на зарплату составит 41,7–43,1%, что намного больше среднеевропейского уровня в 36,1%. Надеяться в этих условиях, что бизнес захочет легализировать заработную плату, бессмысленно (рис. 2).

При этом, по расчетами ГФС, поступления от ЕСВ сократятся на 45,4–47,9 млрд грн. Но никаких предложений, которые бы в полном объеме покрывали этот разрыв, в концепции ГФС нет.

Налог на доходы физических лиц

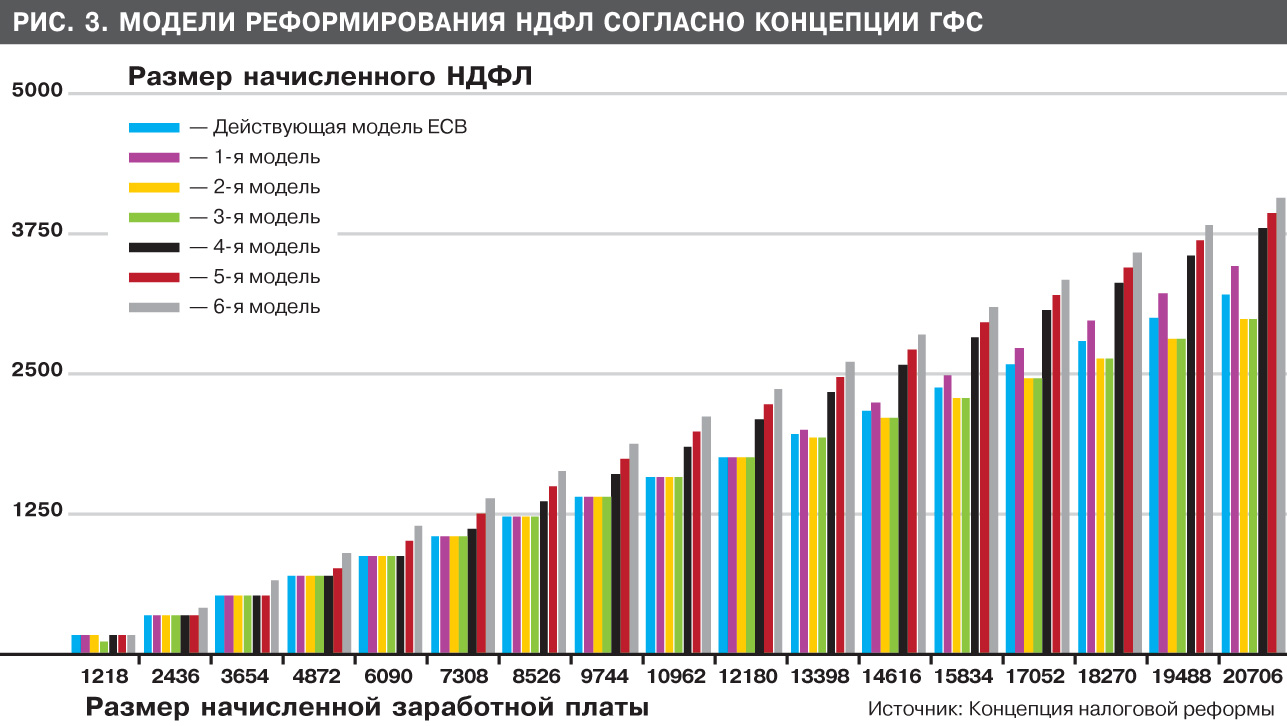

В концепции МЭРТ реформирование этого налога не рассматривалось. ГФС предлагает реформировать этот налог путем внедрения прогрессивной шкалы, разработав шесть различных моделей (рис. 3).

Учитывая значительную социальную несправедливость в Украине, выражающуюся в огромной разнице в доходах самых бедных и самых богатых

слоев населения, для компенсации уменьшения ЕСВ такой подход можно считать целесообразным. Но увеличивать ставку следует для суммы, превышающей 15 прожиточных минимумов, после которой с начисленной заработной платы не удерживается единый социальный взнос. В 4-м, 5-м и 6-м вариантах реформы НДФЛ ставка увеличивается до 20% для лиц, зарабатывающих свыше 6090, 3654 и 1218 грн соответственно, то есть фактически предлагается увеличить налоговую нагрузку на самые бедные слои населения, что недопустимо. При этом такое предложение нивелирует предложенное уменьшение единого социального взноса.

В концепции ГФС также предлагается увеличить ставку НДФЛ на пассивные доходы втрое -

с 5 до 15% - с целью унифицировать ставки НДФЛ на зарплату и на пассивные доходы, в частности дивиденды. Следствием такого шага будет тенизация выплаты дивидендов и использование предприятиями различных схем для уклонения от уплаты этого налога. Поэтому последствия для экономики от этого шага можно оценить, как негативные.

Налогообложение агропредприятий

В концепцию от ГФС включена также уже неоднократная попытка изменить систему налогообложения сельскохозяйственных производителей. В свое время, когда власть фактически признала невозможность поддерживать сельское хозяйство так же, как в Европе, где на поддержку этой отрасли выделяются десятки миллиардов долларов, были введены спецрежим по НДС и единый сельскохозяйственный налог. Это позволило привлечь значительные инвестиции в эту отрасль, благодаря которым в 2013 г. с показателем 32,3 млн т зерна Украина заняла третье место среди крупнейших экспортеров после США (72,3 млн) и ЕС (38,5 млн).

Налоговая предлагает перевести на общую систему налогообложения крупнейших производителей в этой отрасли, применяя критерий или площадей сельхозугодий, или годового объема выручки. Аргументация налоговой заключается в том, что данные компании, используя специальный режим, уклоняются от уплаты налогов. Но на круглом столе, проведенном 12 августа о содержании налоговой концепции, фактически было признано, что внедрение электронного администрирования устранит возможность формирования фиктивного НДС, поэтому переведение на общую систему налогообложения с подобной аргументацией необоснованно.

Последствием такого решения будет дробление хозяйств до установленных критериев. А для тех, кто не сможет этого сделать, данное предложение приведет к значительному ухудшению их показателей, ведь конкурентоспособность этих предприятий по сравнению с европейскими производителями в условиях подписания Соглашения об ассоциации с ЕС существенно снизится. Как альтернативу можно предложить изменить базу для начисления фиксированного сельского налога для животноводства и растениеводства. На сегодняшний день это 1 га сельскохозяйственных угодий, но для отрасли животноводства наличие сельскохозяйственных угодий не является необходимым условием для производства продукции, поэтому целесообразно пересмотреть этот подход.

Администрирование налогов

Концепция МЭРТ отдельным направлением реформирования определяет построение партнерских взаимоотношений между налоговыми органами и плательщиками. В частности, речь идет о законодательной регламентации ответственности сторон, уменьшении давления на плательщиков посредством контрольно-проверочных мероприятий, проведении налоговой амнистии с целью детенизации экономики, внедрении реально действующего режима автоматического возмещения и т.п. Несмотря на то, что эти направления декларативные, их реализация значительно улучшила бы бизнес-климат в Украине.

В концепции ГФС этого, даже декларативно, нет. Что предлагается? Квартальная отчетность и единое окно. Что касается первого, то при условии внедрения электронного администрирования НДС квартальная отчетность, скорее, минус, чем плюс, потому что приведет к увеличению срока для возмещения переплаченного НДС. Относительно единого окна, то в условиях электронной сдачи отчетности это не будет иметь существенного влияния.

В концепции от ГФС также упоминается вопрос создания Службы финансовых расследований Украины. Уменьшение количества государственных контролеров предпринимательской деятельности и объединение их в единый орган можно только приветствовать. Но надо смотреть на реальные механизмы реформирования: не будет ли это простой сменой вывески, а также какие механизмы, функции будут заложены в деятельность нового органа.

Децентрализация

и местные бюджеты

Обе концепции предлагают отменить местные налоги, что поднимает вопросы о поиске источников наполнения местных бюджетов.

В концепции МЭРТ только декларативно отмечается необходимость направить часть общегосударственных налогов и сборов в местные бюджеты - конкретные шаги и предложения для реализации этого направления не указаны.

ГФС предлагает перевести из общегосударственных в местные налог на недвижимое имущество и фиксированный сельскохозяйственный налог. Экономическая целесообразность такого шага обоснована, ведь средства пойдут на развитие региона, где находится объект налогообложения.

Вместе с тем следует отметить, что в обеих концепциях реальной децентрализации и усиления роли местных бюджетов не наблюдается.

Выводы

Итак, проанализировав обе концепции, можно сделать следующие выводы.

В концепции МЭРТ просматривается четкое желание радикально изменить налоговую систему, наполнить ее другим содержанием. Это способствовало бы развитию экономики, построению новых отношений между налогоплательщиком и налоговой. Вместе с тем в ней есть предложения, являющиеся рискованными с точки зрения наполнения бюджета. Также много предложений определяют только направление реформирования, декларативно очерчивая желание достичь определенной цели без конкретного наполнения.

В концепции ГФС реформа заключается в желании максимально наполнить государственную казну, при этом налоговая даже не декларирует желание реформировать свои отношения с налогоплательщиками и урезать свои полномочия. Определенным положительным шагом является уменьшение налогов и сокращение ЕСВ, вместе с тем остальные предложения приводят к повышению налоговой нагрузки. Кроме того, наблюдается прямолинейный подход к расчету влияния налоговой системы на наполнение бюджета, а именно: "уменьшим на 3%, получим уменьшение на 3% доходов в бюджет, увеличим на 5%, получим соответствующее увеличение поступлений в бюджет". Но экономика - это не только сухая математика, это люди, поэтому уменьшение налогов может привести к увеличению поступлений, а увеличение фискального давления, наоборот, к результату, противоположному ожидаемому.

Войти с помощью Google

Войти с помощью Google