Пенсионная реформа всегда остается актуальной темой для дискуссий, споры вызывает каждый из ее аспектов. Но, наверное, в наибольшей степени расходятся мнения в вопросе целесообразности внедрения накопительной системы общеобязательного государственного пенсионного страхования (так называемого второго уровня пенсионной системы).

Крайние мнения можно охарактеризовать приблизительно следующим образом: приверженцы уверяют, что существующая солидарная система обанкротилась и введение второго уровня является единственной возможностью спасти пенсионную систему и вывести экономику страны из кризиса; противники убеждены, что внедрение второго уровня как раз и приведет к краху солидарной и всей пенсионной системы, а деньги попросту будут украдены.

Не менее острые споры ведутся вокруг модели внедрения второго уровня, в частности о стартовых параметрах: каким должен быть возраст участников (сразу для всех или только для молодежи), как должны распределяться роли между государством и участниками частного финансового сектора (полностью огосударствленная модель, полностью частная или смешанная), какими должны быть гарантии (гарантированный уровень доходности/выплат или никаких гарантий).

Наибольшая проблема заключается в том, что позиции сторон основываются, скорее всего, на собственной заинтересованности (лоббировании своих или "дружественных" интересов) или же просто на эмоциях. Надеемся добавить аргументации этим дискуссиям с помощью расчетов, сделанных при экспертной обработке проекта закона "О внесении изменений в некоторые законодательные акты Украины относительно внедрения накопительной системы общеобязательного государственного пенсионного страхования и единых принципов начисления пенсий".

Законопроект КМУ уже зарегистрирован в ВР Украины (30 апреля 2015 г. №2767) и сейчас находится на рассмотрении в комитете по вопросам социальной политики, занятости и пенсионного обеспечения. Он предусматривает, в частности, внедрение второго уровня с 1 января 2017 г. обязательно для всех застрахованных лиц, которым на эту дату исполнится не более 35 лет. Лицам в возрасте 36–55 лет предоставляется право до конца 2017 г. самостоятельно принять решение о добровольном участии во втором уровне. Взнос во второй уровень в 2017 г. составит 2%, в дальнейшем постепенно увеличится до 7% с 2022 г. Эти взносы будут направляться в Накопительный пенсионный фонд, соответственно, должно уменьшиться поступление взносов в солидарную систему.

Проведенные актуарные расчеты позволяют оценить основные параметры второго уровня (количество участников, финансовые потоки, размеры пенсий) не только в стартовый период, но и на долгосрочную перспективу. Расчеты выполнены с помощью модели пенсионной системы Украины, разработанной специалистами Института демографии и социальных исследований имени М.Птухи НАН Украины при содействии Всемирного банка.

Необходимость внедрения второго уровня обычно связывают со следующими четырьмя ключевыми факторами-ожиданиями:

- демографический - в условиях старения населения необходима диверсификация механизмов финансирования пенсионных выплат; распределительная (солидарная) пенсионная система построена по принципу содержания пенсионеров последующими поколениями работающих и может считаться самодостаточной только при условии расширенного воспроизведения поколений работающих;

- экономический (инвестиционный) - пенсионную систему необходимо интегрировать в национальный экономический механизм, превратить в источник долгосрочных "дешевых" инвестиций и фактор макроэкономической стабильности;

- финансовый - "приватизация" части солидарной пенсионной системы позволит в будущем уменьшить бремя публичных (в частности государственных) социальных обязательств; самые ярые приверженцы второго уровня уверяют, что он даст возможность повысить размеры пенсий;

- политический - участие во втором уровне большого числа рыночных и общественных субъектов должно ослабить зависимость пенсионной системы от политических вмешательств, дать ей определенный "иммунитет".

Итак, попробуем разобраться, в какой степени второй уровень сможет оправдать ожидания, не забывая, что, как и все новое, он связан с новыми вызовами и новыми рисками.

Демография

Все существующие демографические прогнозы предсказывают Украине быстрое сокращение численности населения. Согласно последнему прогнозу ООН, Украина входит в

11 стран мира, население которых к 2050 г. сократится более чем на 15%. Причем Украина занимает третье место в этом списке с прогнозируемым темпом сокращения 21,7%.

По модельным расчетам, в основу которых положен средний вариант прогноза Института демографии и социальных исследований, к 2075 г. население Украины сократится до 28,2 млн, т.е. более чем на треть (рис. 1). В наибольшей мере сократится население трудоспособного возраста (с почти 25 млн до 14 млн человек, или на 43%). Количество людей старше трудоспособного возраста к 2021 г. немного сократится, а когда закончится повышение пенсионного возраста для женщин, - начнет расти (с 10,6 млн в 2021 г. до 12,3 млн в 2050 г.). С начала 2050-х годов 60-летнего возраста будут достигать менее многочисленные поколения, родившиеся в период резкого спада рождаемости в 1990-х и низкой рождаемости 2000-х годов. Поэтому при неизменной границе пенсионного возраста количество людей пенсионного возраста начнет сокращаться и в конце прогнозируемого периода составит 9,6 млн человек. То есть демографическая нагрузка людьми пожилого возраста на лиц трудоспособного возраста не будет расти бесконечно. Чем скорее страна выйдет на путь устойчивого развития, тем быстрее стабилизируется возрастная структура населения.

Человек, которому в 2017 г. исполнится 22 года, в течение всей трудовой жизни будет участником второго уровня, достигнет пенсионного возраста в 2055 г., когда демографическая нагрузка на пенсионную систему уже начнет слабеть. Человек, которому в 2017 г. исполнится 35 лет (максимальный возраст обязательного участия во втором уровне), достигнет пенсионного возраста в 2042 г., но у него будет меньше времени на создание пенсионных накоплений и больше "претензий" в солидарной системе. По поводу целесообразности привлечения на добровольных началах лиц в возрасте 36–55 лет существуют большие сомнения, поскольку у них будет мало времени для накопления средств во втором уровне, а в солидарной системе они получат все сполна.

Следовательно, апеллировать к старению населения как фактору обязательности внедрения второго уровня не следует. Представление, что второй уровень нечувствителен к влиянию демографических изменений, в целом не соответствует действительности.

Во-первых, быстрое и постоянное сокращение населения трудоспособного возраста неизбежно приведет к уменьшению численности рабочей силы и занятого населения, что существенно ограничит возможности эффективного инвестирования и создания добавленной стоимости. Во-вторых, возрастающая продолжительность жизни даже в большей мере влияет на накопительные пенсионные системы, чем на распределительные, поскольку ожидаемая продолжительность жизни в пенсионном периоде через формулу расчета влияет на размер месячной выплаты. Рост продолжительности жизни является индикатором нормального развития любого населения, и если Украина хочет стать европейской страной не только по географическому расположению, то должна осуществить прорыв в этой сфере.

Инвестиции

Возможность инвестировать пенсионные средства накопительных систем привлекает больше всего, поскольку такая возможность появляется практически сразу же после их внедрения, тогда как пенсионных выплат еще надо дождаться.

Если предположить, что во втором уровне на добровольных началах примут участие 20% лиц в возрасте 36–55 лет, то уже в стартовом 2017 г. количество плательщиков в Накопительный фонд составит 6,4 млн человек (57% общего количества застрахованных лиц - плательщиков единого социального взноса). К концу 2030-х годов все застрахованные лица станут участниками двухуровневой системы, их количество достигнет максимум

10,8 млн человек и в дальнейшем из-за сокращения численности населения трудоспособного возраста начнет уменьшаться до 7,7 млн в конце прогнозируемого периода.

Объем взносов во второй уровень в стартовом 2017 г. составит почти 7 млрд грн (в текущих ценах), или 0,3% ВВП. В 2022 г., когда размер взноса достигнет 7%, а количество плательщиков - почти 8 млн человек, объем взносов достигнет более 52 млрд грн (в текущих ценах), или 1,4% ВВП. После того, как все застрахованные лица станут участниками двухуровневой системы, годовая сумма взносов стабилизируется на уровне 2–2,2% ВВП (рис. 2). На соответствующие суммы уменьшается поступление взносов в солидарную систему.

Следовательно, потери солидарной системы вследствие изъятия части взносов в Накопительный фонд составят максимум 2,2% ВВП. Конечно, это немалые средства, но не стоит и говорить, что второй уровень может разрушить солидарную систему. Значительно худшие последствия будут иметь непродуманные эксперименты с размером единого социального взноса под популистским лозунгом борьбы за детенизацию зарплат.

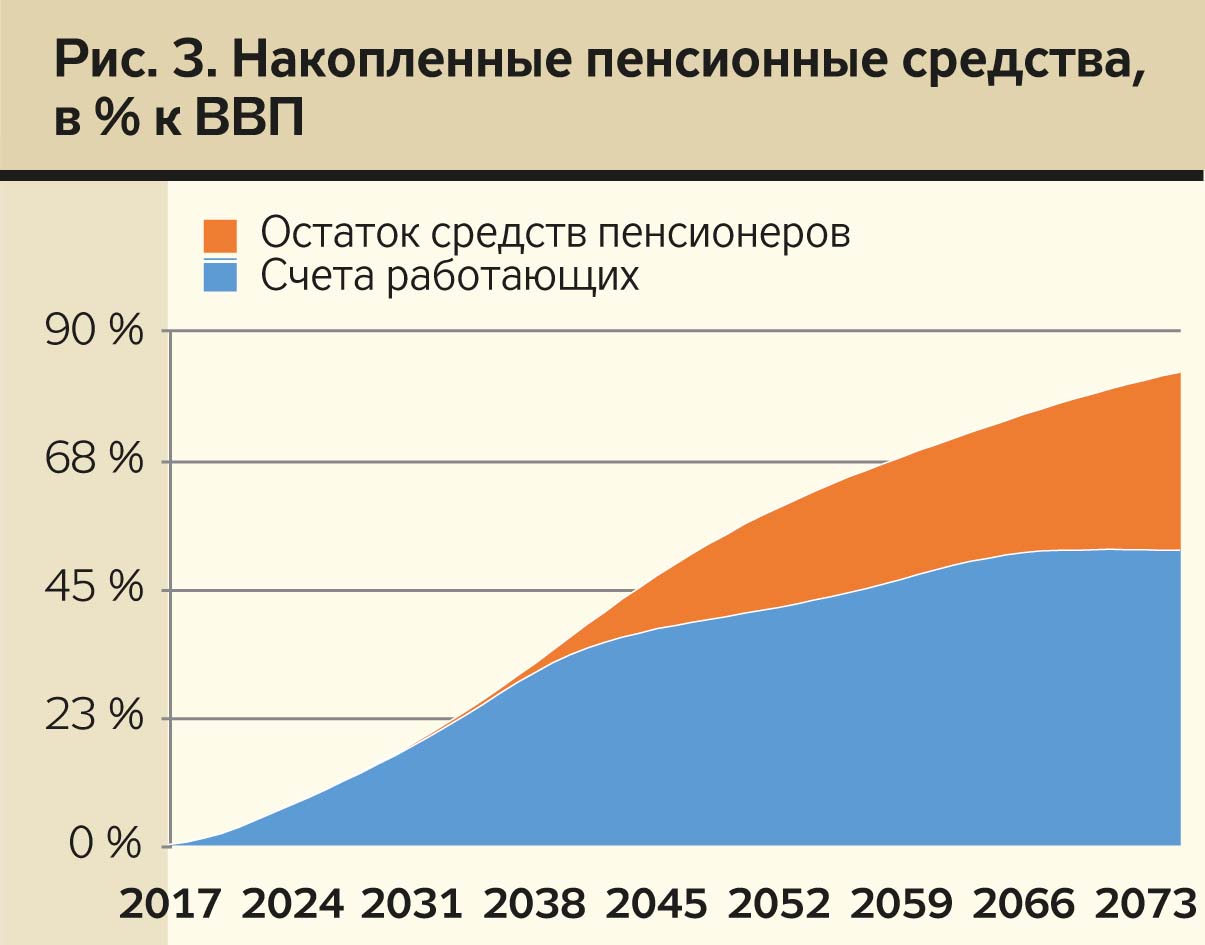

При условии обеспечения прогнозируемого уровня реальной "чистой" инвестиционной доходности пенсионных активов (+2% свыше покрытия инфляции и расходов на администрирование) во второй половине 2040-х годов суммарный объем накопленных пенсионных средств превысит 50% ВВП, а в конце прогнозируемого периода достигнет 83% ВВП (рис. 3). Это средства, которые действительно можно будет инвестировать в развитие страны. Но существует несколько обстоятельств, на которые стоит обратить внимание.

Во-первых, для формирования мощного инвестиционного потенциала, опять-таки, требуется время, а значит, в преодолении нынешнего кризиса второй уровень не поможет.

Во-вторых, нет никаких гарантий, что пенсионные средства будут инвестированы в реальный сектор экономики или перспективные социальные проекты (строительство дорог, мостов, других объектов инфраструктуры), а не пойдут на покрытие текущих потребностей правительства. Существует очень высокая вероятность, что пенсионные средства ожидает та же участь, что и кредиты МВФ и других кредиторов. Особый скепсис вызывают заверения, что пенсионные инвестиции способны создать N-ное количество новых рабочих мест, - многочисленные исследования доказывают нелинейный характер взаимосвязи между показателями инвестиций и занятости.

В-третьих, нужно понимать, что пенсионные средства считаются "дешевым" инвестиционным ресурсом не только из-за долгосрочного характера инвестирования, но и из-за самого низкого уровня доходности. Пенсионные фонды (особенно с государственным участием) являются самыми консервативными участниками финансовых рынков. К тому же по мере насыщения рынка пенсионными инвестиционными средствами, скорее всего, снизится доходность и других инвестиционных ресурсов. То есть цифры на приведенном выше рис. 3 можно считать очень оптимистичным вариантом развития событий.

Государственные социальные обязательства

Внедрение второго уровня предполагает, в сущности, приватизацию части солидарной пенсионной системы. Приватизация осуществляется двумя путями.

Первый - закрепление права частной собственности на средства накопительной пенсионной системы: участникам второго уровня предоставляется право собственности на пенсионные средства, накопленные на их счете, а в случае их смерти право собственности переходит к наследникам; наследуется также право на получение назначенной пожизненной пенсии в случае смерти пенсионера. Поскольку в солидарной системе наследование пенсионных прав осуществляется исключительно в виде права на пенсию в связи с потерей кормильца, внедрение второго уровня означает безвозвратную потерю определенной части средств публичных финансов.

Второй путь: участие рыночных субъектов - финансовых корпораций, деятельность которых имеет целью получение прибыли (компании по управлению активами, хранители, негосударственные пенсионные фонды, страховые организации). Предусмотренное создание Накопительного фонда не меняет ситуацию, поскольку участники второго уровня будут иметь право через некоторое время направить свои взносы в негосударственный пенсионный фонд. Теоретически вполне возможно, что уже через несколько лет после старта второго уровня Накопительный фонд опустеет и будет выполнять только учетные функции.

Итак, второй уровень пенсионной системы предполагает значительно большую степень "приватности", но в нем остаются государственные гарантии. В частности,

ч. 3 ст. 80 Закона Украины "Об общеобязательном государственном пенсионном страховании" обязывает Кабинет министров предусматривать меры, направленные на защиту инвестиций пенсионных средств и обеспечение их возврата, в том числе соответствующие государственные гарантии. Это дает юридические основания требовать выпуска специальных пенсионных государственных облигаций или гарантирования государством определенного процента доходности от инвестирования пенсионных средств. Предоставление подобных государственных гарантий для средств второго уровня может обернуться дополнительными государственными обязательствами и ростом внутреннего государственного долга. При этом совокупные объемы публичных финансов и инвестиций не увеличатся, поскольку покрывать потерю части взносов солидарной системы придется за счет средств государственного бюджета. Следует также напомнить, что в текущем году государственный и гарантированный государством долг Украины уже может достичь 100% ВВП.

Особенно следует предостеречь от ожиданий, что второй уровень способен обеспечить повышение размеров пенсий, ведь он создается не дополнительно, а для частичной замены солидарной системы. Изменение механизма финансирования части пенсионных выплат за счет их накопления и инвестирования в лучшем случае позволит избежать повышения размера пенсионных взносов для будущих немногочисленных поколений работающих.

При предусмотренных стартовых условиях пенсионные выплаты из второго уровня начнутся с

2022 г., но у первых пенсионеров из двухуровневой системы их размер составит менее 1% средней заработной платы по стране (рис. 4). Достичь коэффициента замещения на уровне размера взноса (7%) удастся мужчинам в 2046 г., женщинам - в 2055 г. В конце прогнозируемого периода коэффициент замещения пенсий со второго уровня у новых пенсионеров составит около 8% у женщин и немногим менее 12% - у мужчин (при условии реальной "чистой" инвестиционной доходности пенсионных активов на уровне 2%). Следовательно, безусловная экономическая целесообразность участия во втором уровне существует только для людей, приобщившихся к нему с самого начала трудовой деятельности.

Поскольку годы участия в двухуровневой системе в солидарной системе оцениваются с меньшим коэффициентом (1,08% вместо 1,35, пропорционально уменьшению размера взноса), их выплаты из солидарной системы, при прочих равных условиях, будут ниже по сравнению с тем, если бы они оставались только в солидарной системе. При принятых прогнозных предположениях, суммарный коэффициент замещения пенсий из двухуровневой системы (т.е. из солидарной и накопительной вместе) у новых пенсионеров в долгосрочной перспективе будет ближе по размеру к показателю одноуровневой системы (если бы оставалась только солидарная), т.е. эффективность внедрения второго уровня относительно повышения размеров пенсии не доказана.

Практический опыт и модельные расчеты подтверждают, что текущий уровень пенсий в значительно большей мере зависит от механизма их индексации (перерасчета, осовременивания), чем от результата подсчета в момент их назначения. Если в солидарной системе пенсионеры могут надеяться, по крайней мере, на нерегулярные дополнительные перерасчеты (в более успешные годы или же перед выборами), то во втором уровне ждать каких-либо "подарков" неоткуда - выплаты будут осуществлять частные страховые компании. Сейчас порядок индексации выплат со второго уровня в законодательстве не определен, и законопроект №2767 тоже не отвечает на этот вопрос. В мировой практике чаще всего при оформлении аннуитета закладывается только индексация на инфляцию.

Следовательно, даже если в момент выхода на пенсию двухуровневая система обеспечит более высокий коэффициент замещения, это еще не гарантирует более высокого уровня пенсий в дальнейшем. В любом случае ведущая роль в формировании пенсионной выплаты останется за солидарной системой, и для каждого нового пенсионера ее роль будет возрастать по мере удаления от момента выхода на пенсию.

Следует вспомнить еще, по крайней мере, два обстоятельства, которые необходимо учитывать при принятии решения о внедрении второго уровня: 1) обостряется вопрос справедливости в сфере оплаты труда, в частности из-за заниженных зарплат в невыгодное положение попадают работники бюджетного сектора - учителя, медики, государственные служащие; 2) актуализируется необходимость дальнейшего повышения пенсионного возраста, поскольку соотношение между продолжительностью периодов накопления взносов и получением пенсии прямо влияет на размер ежемесячных выплат.

Политика

Влияние второго уровня на степень независимости пенсионной системы от политических вмешательств непосредственно рассчитать невозможно. Опыт постсоциалистических стран Центральной и Восточной Европы, которые значительно раньше внедрили второй уровень (имеется в виду именно схема приватизации части солидарной системы), подтверждает, что государство не выпускает своих денег из рук и при любой возможности просто сворачивает альтернативные программы. Этого не избежали даже полностью частные модели второго уровня (как в Польше, например), а что уж говорить о моделях с "плотным" государственным присутствием (как в Российской Федерации, к примеру).

Так следует ли внедрять сейчас второй уровень в Украине - вопрос, требующий на сегодняшний день глубокого и основательного анализа.

Войти с помощью Google

Войти с помощью Google