Проблемы накопления государственного долга, нагрузка долговых выплат и связанных с ними рисков нестабильности, к сожалению, не теряют своей актуальности. Одной из причин такой ситуации является то, что государственные займы не имеют надлежащей экономической отдачи, используются в основном на потребительские нужды и рефинансирование долгов и не создают экономический базис для возврата привлеченных средств.

Начиная с 2016 года относительные показатели долговой нагрузки в Украине постепенно снижались. Так, величина государственного и гарантированного государством долга относительно ВВП уменьшилась с пикового уровня 81% ВВП в конце 2016-го до 60,9% в 2018-м и 49,8% ВВП в конце 2019 года. Такие изменения были вызваны повышением реального обменного курса гривни и ростом реального ВВП при стабилизации номинальной суммы государственного долга. В абсолютном выражении, согласно данным Министерства финансов, за 2019 год государственный внутренний долг увеличился на 66,5 миллиарда гривен, а внешний - уменьшился на 1,5 миллиарда долларов США.

Проведенный нами анализ показывает, что в Украине нарушаются два из пяти ключевых индикаторов безопасного уровня долга, а проблемы долговой устойчивости еще не утратили своей актуальности. Так, относительно доходов бюджета государственный и гарантированный государством долг по состоянию на конец 2019 года составлял 200,2% при предельно допустимом уровне 150–200%. А отношение краткосрочного внешнего долга к валовым международным резервам достигало 193,4%, в то время как предельно допустимый показатель равен 100% (см. рис. 1).

Теоретически государственные займы могут принести большую пользу экономикам, имеющим значительные потребности в инвестициях. В частности, займы могут быть источником финансирования продуктивных инвестиций в инфраструктуре или развитии производственного потенциала, а их экономический эффект в долгосрочной перспективе превышает финансовые расходы на погашение и обслуживание долга. Эффективные государственные инвестиции в экономическую и социальную инфраструктуру являются мощным фактором повышения производительности производства. Такие инвестиции создают надлежащие условия для ведения бизнеса, снижения трансакционных затрат, облегчения межрегионального взаимодействия. Они же формируют основу для предоставления базовых социальных услуг населению и повышения качества человеческого капитала.

Мы сравнили изменение доли валового накопления основного капитала в ВВП с приростом объема государственного долга в миллиардах гривен и приростом внешнего государственного долга в миллиардах долларов США (см. рис. 2). Результаты неутешительны: на протяжении 2014–2018 годов прирост гривневого госдолга и долларового внешнего долга сопровождался сокращением доли валового накопления основного капитала в ВВП. Лишь в 2019-м долговые показатели прироста имели нисходящую динамику, а доля накопления основного капитала стала выше, чем в 2011–2013 годах.

Это означает, что инвестиционные процессы в Украине слабо коррелируют с приростом государственного долга, а нетто-заимствования используются правительством на цели, почти не связанные с продуктивными инвестициями. Это подтверждает и анализ расходной части бюджета по категориям текущих и капитальных расходов. В структуре расходов государственного бюджета капитальные расходы составляют около 7%, из которых более половины приходится на капитальные трансферты предприятиям, учреждениям и организациям. Относительно ВВП капитальные расходы государственного бюджета составляли 1,4% в 2017 году, 2% - в 2018-м и 1,8% ВВП - в 2019-м.

Важно и то, что достижение положительных экономических эффектов от государственных займов должно опираться как на производительное использование заимствованных средств, так и на умеренную стоимость государственных займов. То есть реальные процентные ставки по займам не должны превышать реальных темпов экономического роста и/или темпов роста реальных доходов бюджета. В противном случае у займов нет достаточной экономической отдачи, а обслуживаются они за счет изъятия доходов бюджета и сокращения первичных расходов бюджета (не учитывающих процентные выплаты по долгу).

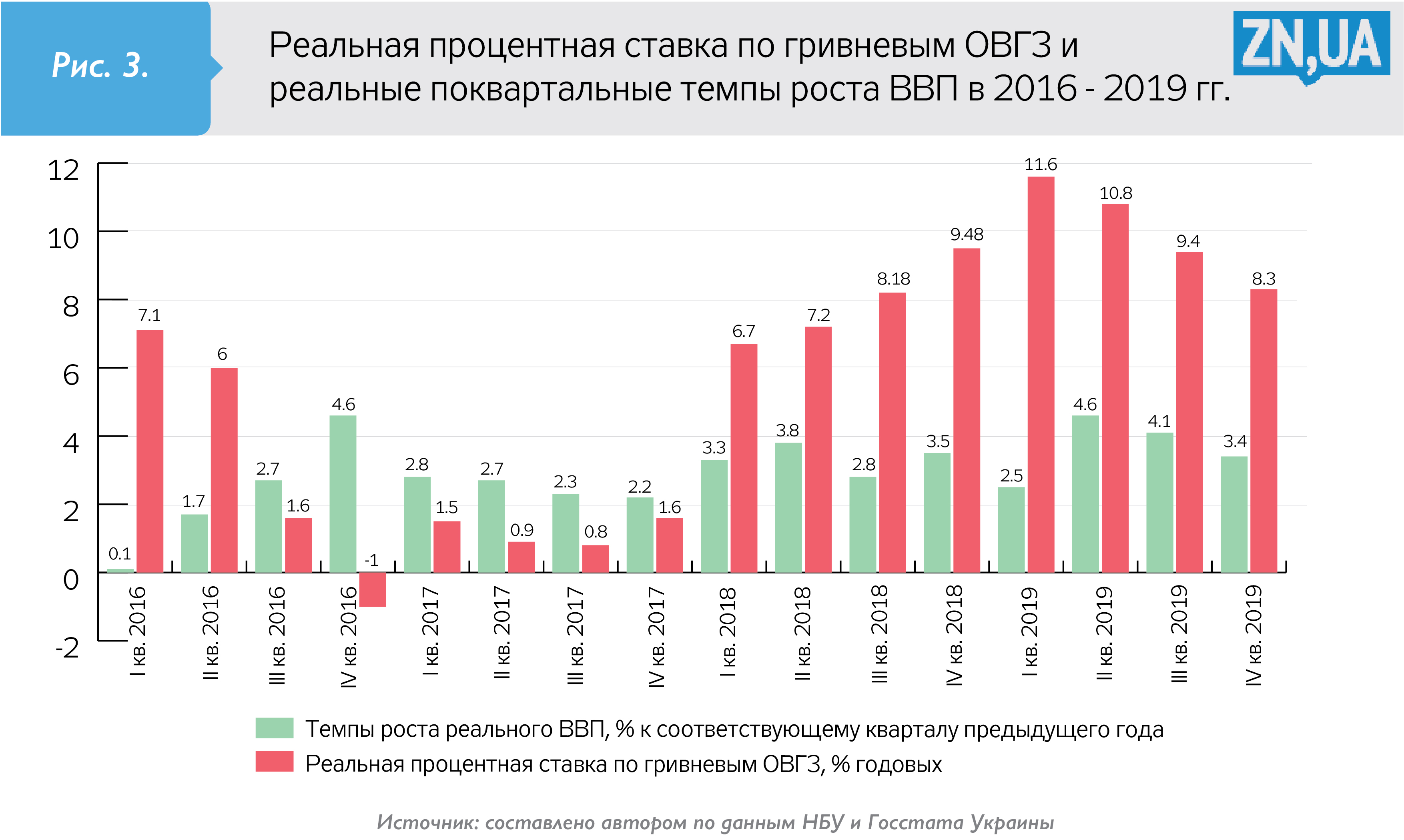

Мы сравнили также динамику реальной процентной ставки по ОВГЗ и темпы роста реального ВВП в Украине. На рис. 3 отображена траектория этих показателей в течение 2016–2019 годов в квартальном измерении. Как видим, начиная с первого квартала 2018-го реальная процентная ставка по внутренним займам в 2–4,5 раза превышала темпы роста реального ВВП. Это означает, что чрезвычайно дорогие государственные займы правительства Украины не обеспечивали адекватный прирост реального ВВП в стране. В такой ситуации, при наличии жестких ограничений на дефицит бюджета, дорогие государственные займы обслуживались в основном за счет изъятия бюджетных ресурсов из других сфер реализации общественных нужд.

Относительно ВВП объем платежей по государственному долгу вырос с 7,5% в 2013 году до 10,8% ВВП в 2014-м, в 2017-м достиг максимального значения - 15,9% и в 2019 году уменьшился до 11,6% ВВП. Сумма процентных платежей по государственному долгу увеличилась с 2,3% ВВП в 2013 году до 4,4% в 2015-м и в дальнейшем постепенно уменьшалась - до 3% ВВП в 2019 году.

Значительные суммы процентных выплат по госдолгу сокращали объем первичных расходов бюджета, которые могли стать источником финансирования развития человеческого капитала, предоставления гражданам и бизнесу общественных услуг надлежащего качества и развития социально-экономической инфраструктуры. Так, по данным МВФ, первичные расходы сектора общего государственного управления в Украине уменьшились на 6% ВВП в период 2014–2018 годов.

Изъятие ограниченных бюджетных ресурсов на долговые цели (см. табл.) подавляют темпы роста национальной экономики и порождают угрозы для социальной стабильности в стране. Перманентное недофинансирование образования, здравоохранения, социальной защиты населения приводит к снижению качества человеческого капитала, падению уровня жизни населения и повышает риски социально-политических потрясений в стране.

Таким образом, наращивание и консервация государством высокого уровня долговой нагрузки в течение 2014–2019 годов не дали надлежащего экономического эффекта и определяли деформацию структуры государственного бюджета в пользу обслуживания государственного долга. Высокий размер государственного долга сдерживал и будет сдерживать долгосрочные темпы экономического роста в Украине из-за значительного бремени процентных выплат и обслуживания так называемых ВВП-варрантов в 2021–2040 годах. Согласно различным сценариям макроэкономической динамики Украины, выплаты по ВВП-варрантам суммарно могут составить свыше 30 миллиардов долларов, которые кредиторы Украины получат как возмещение списанных в 2015-м 3,2 миллиарда долларов.

Кроме обременительного обслуживания, высокий размер государственного долга Украины существенно повысил уязвимость нашей экономики и госфинансов к влиянию внешних шоков - снижению цен на сырьевые товары, падению спроса в странах - торговых партнерах, росту мировых процентных ставок.

Одним из факторов риска, связанных с накоплением государственного долга, являются значительные вложения нерезидентов в облигации внутреннего займа. В 2019-м наблюдался массовый приток иностранного спекулятивного капитала на рынок ОВГЗ: в течение года вложения нерезидентов выросли в 18 раз и превысили 115,8 миллиарда гривен. При этом доля иностранных инвесторов в общей сумме ОВГЗ в обращении (за исключением ОВГЗ в портфеле НБУ) достигла 23,8%.

Увеличение доли нерезидентов среди инвесторов в государственные облигации, с одной стороны, способствовало уменьшению валютных рисков государственного долга Украины, а с другой - усиливало риски ликвидности и нестабильности платежного баланса. Согласно международным стандартам GFS и PSDS, сумма долга правительства по ОВГЗ, принадлежащих иностранным инвесторам, является частью внешнего государственного долга с известными потенциально негативными последствиями.

Очевидно, что значительное присутствие иностранных портфельных инвесторов на рынке ОВГЗ усиливает риски волатильности обменного курса гривни. Номинальная ревальвация гривни на 14,5% в 2019 году может смениться более значительной девальвацией в 2020–2021 годах при падении спроса иностранных инвесторов на украинские ОВГЗ. Кроме того, возрастают риски рефинансирования государственного долга и увеличивается отток средств по статье "доходы" текущего счета платежного баланса.

В перспективе снижение валютных рисков госдолга и недопущение кризиса рефинансирования должны опираться на создание стабильной базы внутренних инвесторов в государственные ценные бумаги. Это предполагает увеличение вложений в ОВГЗ украинских банков, физических лиц и институциональных инвесторов по умеренным процентным ставкам и постепенное уменьшение доли иностранных инвесторов. А решение этих задач требует проведения здоровой макроэкономической политики, восстановления объема депозитов в банковской системе и сворачивания операций банков с депозитными сертификатами НБУ.

В стратегическом плане, чтобы разорвать заколдованный круг низких темпов экономического роста и высокой долговой зависимости государства, необходимо рационализировать потребительские расходы государства и существенно увеличить государственные инвестиции. Неотъемлемым элементом этой стратегии является разработка новой технологической и инновационной политики, основанной на следующих ключевых принципах:

- применение государственных интервенций, нацеленных на создание новых мощностей в технологически сложных отраслях и повышение заинтересованности частного бизнеса в развитии этих отраслей;

- придание экспортной направленности новым производствам и использование рыночных сигналов с экспортных рынков;

- создание конкурентных условий для производителей технологически сложной продукции и обеспечение строгой подотчетности бенефициаров государственной помощи.

Наряду с этим повышение темпов накопления основного капитала в Украине должно опираться на активное применение апробированных в мире форм государственной поддержки исследований, разработок и инноваций. Речь идет о прямых государственных грантах на проекты в сфере фундаментальных и прикладных исследований, создании и обновлении объектов исследовательской инфраструктуры, предоставлении государственной помощи инновационным кластерам и обеспечении благоприятных условий заемного и паевого финансирования для инновационных предприятий.

Войти с помощью Google

Войти с помощью Google