Но как тогда квалифицировать то, что регулятор начинает выполнять собственную регуляцию? Речь идет о выполнении банками норматива по кредитованию связанных лиц.

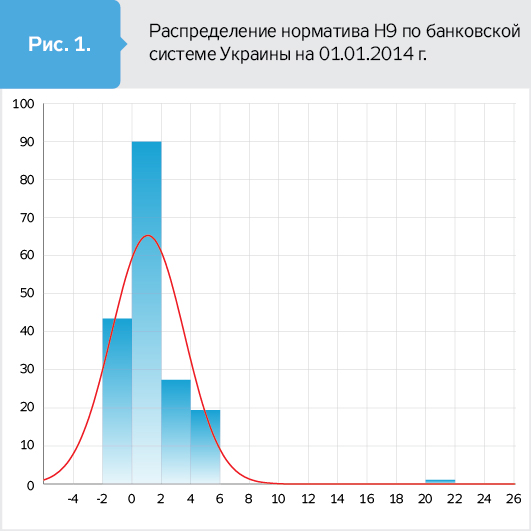

Разительные отличия в характере распределения значения этого норматива (Н9) демонстрируют, что любые представления о структурных связях между банковской системой и реальной экономикой до 2015 г. были искаженными и тотально необъективными. На начало 2014-го банки почти идеально выполняли предписания НБУ об ограничениях на инсайдерское кредитование (см. рис. 1). Вариация значений этого показателя в разрезе банков была минимальной при предельно допустимом значении 25%.

После завершения процедуры верификации конечных владельцев и бенефициаров банков и заемщиков идентификация связанных лиц позволила увидеть совсем иную картину. Банковская система начала выглядеть как типичная кормушка для владельцев крупного бизнеса. Это четко подтверждается характером распределения значений норматива Н9 на начало 2016 г. (см. рис. 2).

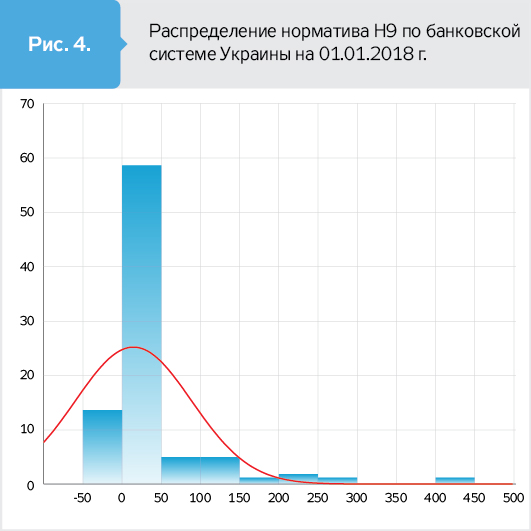

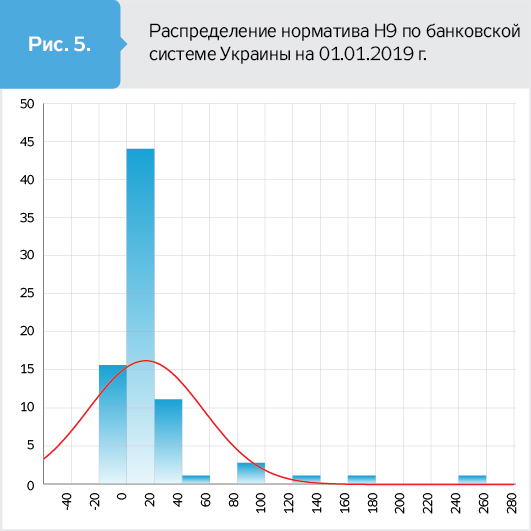

Значительные изменения в степени вариации значений выполнения норматива, ограничивающего инсайдерское кредитование, в 2016-м поражают. Практически вся банковская система оказалась втянутой в такого рода практику. В дальнейшем жесткие условия по приведению структуры кредитов к нормативным требованиям способствовали положительным изменениям в поведении функций распределения (см. рис. 3–5).

Изменения в характере вариации значений выполнения норматива Н9 в течение 2017–2019 гг. свидетельствуют, что банковская система медленно, но неустанно идет путем снижения системных рисков, связанных с инсайдерским кредитованием. Другими словами, в случае, если владельцы бизнесов сталкиваются с проблемой разнообразных макроэкономических или секторальных шоков, их способность вывести активы из подконтрольных банков или остановить возврат депозитов ради невзыскания кредитов с подконтрольных заемщиков существенно ограничивается.

Не хочется квалифицировать изменения в подходах к регулированию инсайдерского кредитования как квантовый скачок на новый уровень институционального качества, но последние события вокруг проблемы общественной легитимизации олигархического банкинга указывают, что это все же был шаг, который должен был бы привести к институциональному изменению.

Однако почему "должен был бы"? По одной простой причине - в формальной демократии электоральные изменения могут очень быстро восстанавливать предыдущий статус-кво превращением регулятора в лояльную или подконтрольную инстанцию, слепую к контролю над выполнением своих регуляций.

Пассивность общества, отсутствие понимания ценности уже достигнутого результата, высокий уровень асимметрии информации о технических нюансах работы системы банковского регулирования, манипулятивная журналистика и NLP-популизм способны создать политическую среду, в которой изменения в банковской системе могут быть нивелированы.

Для понимания предпосылок этого целесообразно рассмотреть природу мотивов к олигархическому банкингу.

Бизнес-группы по результатам первоначального накопления богатства (в частности, благодаря приватизации) ведут себя по принципу неприкосновенного периметра распределения активов и денежных потоков, определяемого ядром олигархического консенсуса, вне пределов которого существует периферия бизнесов, которые становятся предметом охоты. То есть это бизнесы, на которые уже не распространяются принципы фундаментального олигархического статус-кво, но которые дают едва ли не единственную возможность существенно расширить бизнес-группы.

В подобных условиях вряд ли будет существовать высокий уровень доверия одних бизнес-групп к другим, а займы друг у друга могут легко превратиться в "кидок" как способ нанести удар по конкуренту. Это формирует коконы финансирования.

При неразвитом финансовом рынке и непрозрачности бизнеса, в условиях отсутствия защиты прав кредиторов и тотального недоверия друг к другу кредитование связанных лиц становится ключевой моделью финансирования и операционной деятельности компаний, и их способности к экспансии. А без экспансии бизнес-группы ее витальный потенциал может суживаться в сторону потери позиций до уровня, за которым ослабление способности генерировать политическую протекцию может перерасти в статус наживы для других хищников.

Произошедшие в последнее время изменения в банковском регулировании как раз и были нацелены на повышение финансовой стабильности системы в целом и отдельных учреждений, в частности, но за счет радикального сужения возможностей по инсайдерскому кредитованию. Одновременно с этим каждый из владельцев банков был ограничен в способности избежать ответственности в виде необходимости делать собственные взносы в капитал финансовых учреждений, поскольку спецификой кредитования связанных лиц является то, что только инсайдеры владеют полной информацией о качестве таких займов, поэтому фактический уровень кредитного риска неизвестен регулятору. Иными словами, формальное выполнение экономических нормативов при контролируемой инсайдерами степени кредитных рисков автоматически позволяло занижать потребности в докапитализации банков. Именно поэтому процесс докапитализации вызывал такое сопротивление. Ведь он требовал реальных взносов в капитал банков, к чему за продолжительное время мало кто привык.

Политико-экономические акторы, привыкшие перекладывать на владельцев депозитов бремя финансирования своих бизнесов, а при новых правилах в банковском регулировании потерявшие доступ к наработанным годами схемам, ищут способ "восстановить справедливость" и вернуть регуляторную слепоту центробанка, при которой так легко было наживать миллиарды.

Стагнация кредитования в условиях крайне неспешного реформирования институтов защиты прав кредиторов или же медленный рост в среде нехватки инвестиций в капиталоемкие секторы становятся формальным поводом для того, чтобы объяснить все проблемы в экономике ненавистными действиями регулятора, обеспокоенного садистскими интенциями своего эго.

Поиск политической конфигурации, которая бы позволила восстановить утраченные позиции, уже выглядит повесткой дня вхождения в новые властные инстанции. Другими словами, то, что еще недавно можно было бы назвать глубокой тоской по старым добрым временам кредитного олигархизма, превращается в агрессивный запрос на восстановление утраченного. И простейший способ для этого - обеспечить нейтрализацию регуляторных практик центробанка, в рамках чего станут возможными традиционные модели олигархического банкинга.

Если в обществе формирование властной коалиции или поддержание относительной стабильности в стране происходит по принципу наделения доступом к ренте, то запрос на восстановление олигархической справедливости вполне может вписываться в контекст формирования новой властной вертикали. Инсайдерское кредитование является той самой рентой, которая генерируется на институциональном уровне провалов в банковском регулировании, поскольку делает возможным занижение участия владельцев банков в капитале и занижение стоимости займов для должников, которые при прочих равных условиях вынуждены были бы платить либо более высокие процентные ставки, учитывая существующие институциональные риски, либо были бы значительно больше ограничены в доступе к финансированию, опять же требуя большей доли финансирования со стороны владельцев.

Именно поэтому борьба за контроль над регулятором является ничем иным, как инвестицией в доступ к ренте. С другой стороны, политико-институциональный баланс устанавливается вокруг выбора между обретением лояльности к власти (в частности, в виде получения уплаченных налогов) и обеспечением гарантий эффективности регулирования, следствием которого является поддержание макрофинансовой стабильности. Особой пикантности этому придает межвыборный период, в пределах которого нужно зафиксировать позиции и сформулировать балансы аппетитов и контрибуций.

В этой ситуации роль независимости центробанка превращается в раздражающую красную тряпку. Если прямого влияния на регулятора нет, значит, требуется совокупность действий, направленных на создание атмосферы делегитимизации его предыдущих решений. Благодаря этому можно не столько сразу разрушить независимость регулятора, сколько сформировать политическую среду общественной пассивности к перманентным атакам на него, вследствие чего расшатывать такую независимость менее резонансным способом. И только с одной целью - чтобы не платить по своим долгам. Чтобы источником оплаты расширения бизнесов были, по выражению Франклина Рузвельта, деньги других людей (other people's money). И чтобы это не было очень заметно, как в случае естественных монополий, ценовая политика которых сразу перекладывается на карманы потребителей. Чтобы по возможности дольше действовала анестезия бесхребетности регулятора. Ну по крайней мере до нового кризиса, причины которого запросто можно спихнуть либо на высокие процентные ставки, либо на завышенный обменный курс, либо на дырявый платежный баланс. Однако и высокие ставки, и неустойчивость траектории повышения курса в условиях дефицитного платежного баланса в совокупности являются следствием структурной неэффективности экономики и институциональных рисков, которые генерируются олигархическими бизнесами, инертными к инновациям и хищными к ренте.

Чем это может закончиться? Наверное, не следует еще раз говорить о потере доверия со стороны международных партнеров и ухудшении институциональных предпосылок поддержания макрофинансовой стабильности.

Наибольшим риском для страны в случае возможного разворота в сфере банковского регулирования будет то, что в который раз жадность перечеркнет более привлекательные траектории институциональных изменений для всей страны.

Статья представлена в рамках проекта KSE Voice.

Войти с помощью Google

Войти с помощью Google