Одним из наиболее неоднозначных, но при этом вполне осязаемых последствий "великой банковской чистки" является резкое ухудшение позиций банков с украинским капиталом.

Разнообразные диагностики, стресс-тестирования, изменения регуляторных требований к расчету необходимого капитала, увеличение его необходимого минимального размера для малых банков - все это в наибольшей мере поставило под удар именно финучреждения, контролируемые местными акционерами. Попробуем оценить политику Нацбанка относительно банков с украинским капиталом, в том числе сквозь призму передового мирового опыта.

Исчезающий вид

Среди обанкротившихся в последние годы банковских учреждений присутствуют те, которые могли быть проданы иностранным инвесторам в период ажиотажного спроса в 2006–2008 гг. ("Надра", "ВиЭйБи Банк" и др.). "Выйдя замуж" за иностранных акционеров вместе со всеми своими скелетами в шкафах, тогдашние "завидные невесты" сейчас бы заморозили кредитование, сокращали филиальную сеть, согласовывали с Нацбанком и материнскими структурами графики докапитализации… НО они бы оставались живы, присутствуя на банковском рынке Украины. Их предыдущие акционеры имели бы на руках полученные от продажи деньги, которые могли быть инвестированы в оживающую экономику Украины. Граждане и бизнес не потеряли бы свои зависшие там вклады, государство не наращивало бы свой долг для потребностей Фонда гарантирования вкладов. Однако история не терпит сослагательного наклонения, поэтому лучше вернемся к нашей угрюмой реальности.

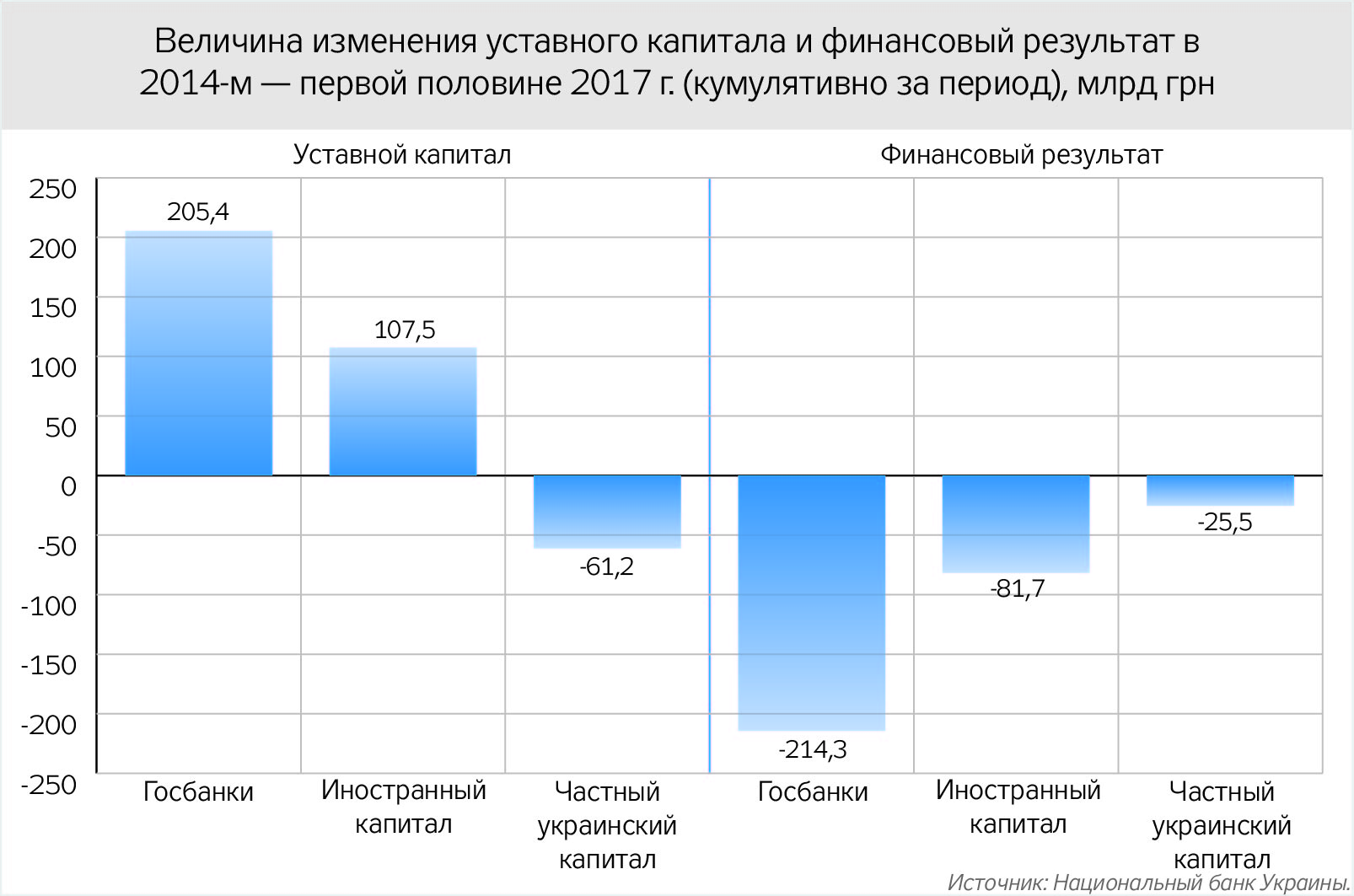

Банки с частным украинским капиталом условно можно разделить на структуры, контролируемые представителями крупного бизнеса (ПУМБ, "Банк Кредит Днепр"), и небольшие банковские учреждения, которых ранее регулятор безуспешно пытался разделить по кластерам на свое усмотрение (рыночные, неактивные, кэптивные и т.д.). Следует отметить, что кризис 2014–2017 гг. привел к наибольшему сокращению уставного капитала именно в упомянутой категории банков на фоне госбанков и финучреждений с иностранным капиталом (см. рис.).

Таким образом, банки с украинским частным капиталом потеряли около 61 млрд грн уставного капитала, являющегося одним из основных показателей надлежащего уровня защищенности финучреждения от непредсказуемых рисков и сопровождающих их убытков. Напротив, другие группы увеличили этот показатель на сотни миллиардов гривен: госбанки фактически за счет скрытой эмиссии и увеличения госдолга, а "иностранцы" преимущественно за счет конвертации в капитал ранее привлеченных средств от материнских структур. А вот анализ суммарного финансового результата за этот период органично дополняет описанные тенденции: госбанки и банки с иностранным капиталом суммарно получили убыток в размере 296 млрд грн (92% от полученных банковскими учреждениями убытков). Фактически за счет государства и фиксации путем вышеупомянутой конвертации иностранными банками ранее понесенных издержек был увеличен уставной капитал, который был направлен на покрытие многомиллиардных убытков.

Конечно, не стоит игнорировать факт выведения с рынка крупных банков, имеющих собственников с украинским паспортом ("Финансы и кредит", "Дельта банк", "Банк Форум", "Надра банк", Брокбизнесбанк и т.д.), которые по факту имели огромный негативный финрезультат. Например, по результатам комплексного анализа (forensic) обанкротившегося "Дельта банка" аудиторами из компании Ernst&Young, ставшего достоянием публичности весной 2017 г., это финучреждение за предыдущие три года понесло не отраженные в отчетности убытки в общем размере 42,1 млрд грн. Однако это не перечеркивает основной результат анализа вышеприведенной информации: украинские частные банки, несмотря на меньшую величину убытков, существенно потеряли уставной капитал, в отличие от их конкурентов на рынке. А эти убытки (вместе с частично трансформированными в кредиты связанным структурам средствами "уставников") перекочевали из финансовой отчетности в полутриллионный портфель активов ликвидируемых банков и сейчас являются головной болью (или золотой жилой) Фонда гарантирования вкладов.

Оставшиеся участники реалити-шоу

Регулятор проявляет неоднозначное отношение к банкам с украинским частным капиталом. В.Гонтарева, имеющая невидимую "бронь" от увольнения с должности главы НБУ, четко определила, что банки, контролируемые бизнесменами Р.Ахметовым (ПУМБ) и В.Пинчуком ("Кредит Днепр"), "не являются олигархическими". Хотя доступная для анализа финансовая отчетность этих финучреждений не позволяет сделать столь однозначный вывод. Ведь отраслевая структура их кредитного портфеля, как и в случае с Приватбанком, совпадает с отраслями, в которых сосредоточены крупные бизнес-активы их владельцев. С другой стороны, выдача значительных сумм должникам из сферы торговли и операций с недвижимостью в украинских реалиях может свидетельствовать об активном структурировании финансирования через разнообразные фирмы-прокладки. В любом случае, ответы на подобные вопросы следует искать в Нацбанке, который активно занимался идентификацией инсайдерских связей банков с их акционерами и внедрением графиков сокращения кредитного портфеля тех финучреждений, у которых такая задолженность превышает регуляторные требования.

При этом не может не привлекать внимания растущий как на дрожжах банковский бизнес С.Тигипко. Его Таскомбанк демонстрирует стремительный рост: за 2016-й и первое полугодие нынешнего года чистые активы (за вычетом резервов) банковского учреждения выросли с 3,8 млрд грн до 10,6 млрд. Неудивительно, что на форуме CIS Bankers в марте этого года г-н Тигипко заявлял, что его команда "на другой планете, у нас другие аппетиты и взгляды на рынок". И вообще - "рынок ему нравится, тут идет колоссальный передел". Вне всякого сомнения, подобный "римейк" ситуации начала 90-х годов прошлого столетия в банковском секторе является оптимальной питательной средой для г-на Тигипко. Ведь его бизнес-навыки, отточенные на руководящих комсомольских должностях (умение получить и использовать административный ресурс; способность, если надо, выступить "младшим партнером" в проектах с сильными мира сего), максимально заточены на успех в условиях таких "переделов".

И не зря по рынку циркулируют слухи об активной работе структур г-на Тигипко с Фондом гарантирования вкладов физлиц, являющейся одним из скрытых, но от этого не менее ощутимых конкурентных преимуществ создаваемого финансово-банковского холдинга. Косвенным подтверждением их особых отношений является включение НБУ Таскомбанка одним из первых в список квалифицированных лиц (инвесторов), имеющих право на участие в выводе с рынка неплатежеспособных банков, приобретение кредитных портфелей попавших под опеку Фонда гарантирования вкладов финучреждений: "Банка Новый", "Платинум Банка" и Диамантбанка. Ну и не стоит игнорировать покупки Тигипко иностранных "дочек" - "Универсал Банка" и "VS Банка". Остается надеяться, что "собиратель" четко осознает и минимизирует риски от подобной деятельности по консолидации активов и учитывает плачевный опыт горе-банкира Н.Лагуна и российской финансовой корпорации "Открытие". Напомним, что именно чрезмерные огромные аппетиты в приобретении активов и чересчур активная санация испытывающих финансовые трудности банков стали одними из основных причин банкротства упомянутых структур. И если уж "космонавты" с других планет настолько вошли во вкус, что явно теряют почву под ногами, то приземленным чиновникам банковского регулятора стоит обратить на это особое внимание. Если, конечно, команда "всячески содействовать" не поступила с самого-самого верха.

Общим знаменателем для вышеописанных банков является то, что их позиции на рынке напрямую зависят от влиятельности владельцев. А точнее, от способности выбить у государства какие-либо льготы или очередное повышение тарифов принадлежащих им естественных монополий, за которые в итоге платит не только госбюджет, но и все остальные участники рынка и рядовые граждане. Фамилии двух главных олигархов страны всем хорошо известны, и, конечно, предпринятые в том числе и через НКРЭКУ усилия не прошли даром (даже если для этого одному из них пришлось поделиться "долей малой" в контролируемых активах). Остальные же собственники выживших банков остаются серьезно ограниченными в ресурсах для пополнения капитала своих финучреждений.

Не углубляясь в финансовый анализ показателей долговой нагрузки металлургических и энергетических предприятий, аграрных холдингов и т.п., отметим лишь, что косвенным подтверждением их финансовых проблем является массовая реструктуризация задолженности перед внешними кредиторами, в том числе по еврооблигациям. Вопрос о привлечении средств в капитал из полулегальных оффшорных "кубышек" не имеет однозначного ответа. С одной стороны, мировые практики финансового мониторинга исповедуют нулевую толерантность к подобным средствам и ограничивают возможности для их использования. С другой - в украинских реалиях давно назрел вопрос о проведении амнистии капиталов, и пострадавший от кризиса банковский сектор остро нуждается в свежих вливаниях "живых денег". При этом регулятор на данном этапе демонстрирует уж слишком дифференцированный подход к этой проблематике, когда речь идет о крупных или малых банковских учреждениях.

Маленькие и беззащитные

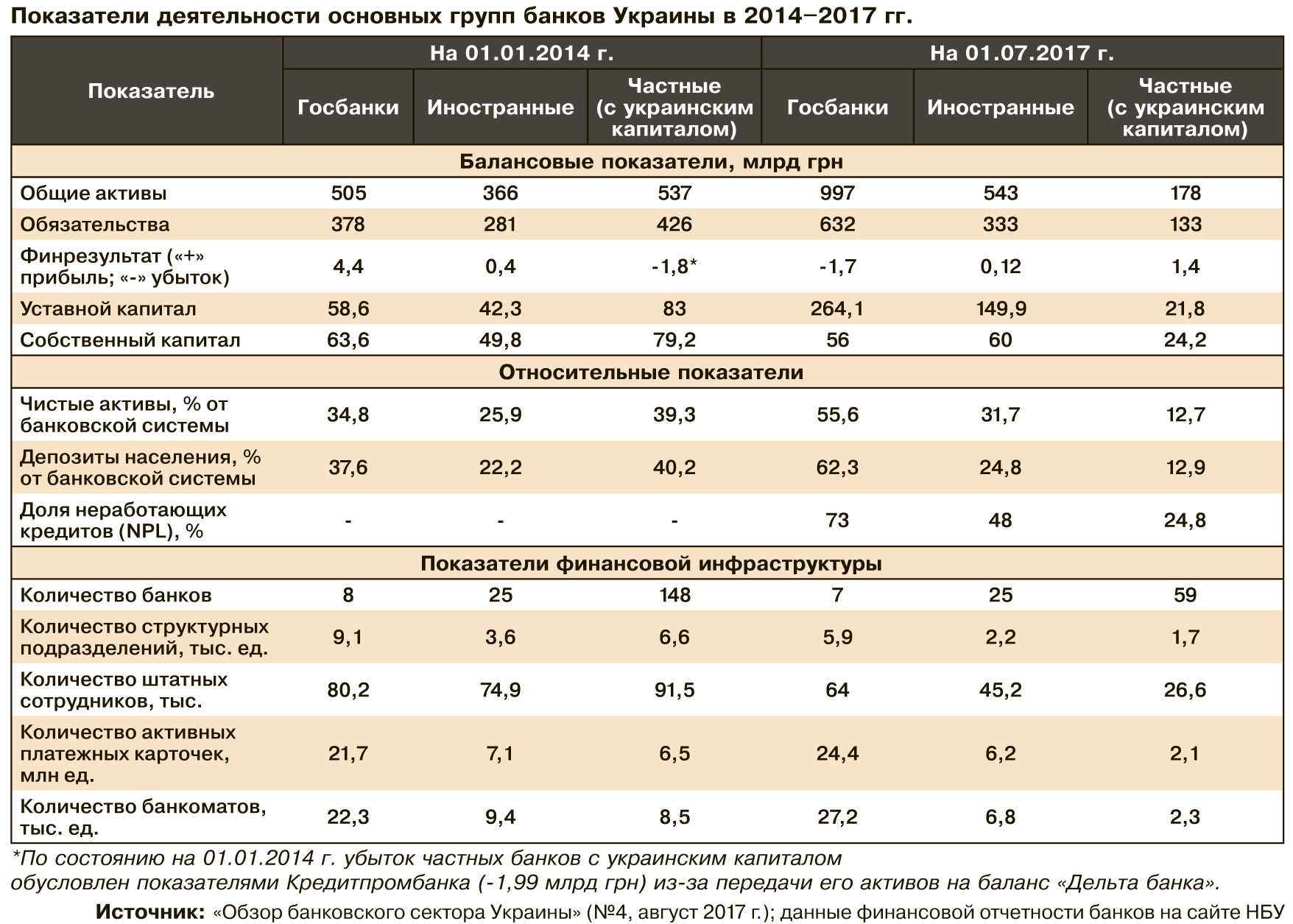

Группа малых банков хотя и представляет всего около 2% от активов нынешней банковской системы Украины, но является одним из основных источников присутствия национального капитала в отечественном банковском секторе, учитывая количество ее участников (более 50 финучреждений). Воздержимся от комментариев об уровне контроля инсайдерских операций, повышенном "аппетите к рискам", зависимости от сомнительных денежных потоков подобных структур. Особенно после "бэби-бума" (по меткому выражению топ-чиновников НБУ) среди небольших банковских учреждений во время президентства Януковича. После Революции достоинства потребность в "очищении" банковского рынка от сомнительных участников не вызывала сомнений. Но и выбранные постмайданной командой в НБУ методы чистки поражают своей избирательностью и зачастую чрезмерной жесткостью. Результаты этого "шока без терапии" продемонстрированы в таблице (показатели банков с украинским капиталом включают в себя крупные банки, контролируемые украинскими бизнесменами).

Итак, очевидно, что частные банки с украинским капиталом демонстрируют плачевную отрицательную динамику основных показателей (сокращение в 3–4 раза). Это касается величины общих активов, обязательств, уставного капитала, уменьшения доли депозитов физлиц. Также сокращается, как шагреневая кожа, общее количество банковских учреждений, структурных подразделений, сотрудников, платежных карточек и банкоматов. Говоря языком социологов, в отечественной финансово-кредитной системе сокращается социальная база банков с украинским капиталом. При этом бросаются в глаза относительно успешные показатели эффективности данной группы банков: прибыльная деятельность, доля неработающих проблемных кредитов (NPL).

Какие банки нам нужны?

Самое неприятное в вышеописанной ситуации то, что пока так и не найден ответ на вопрос: какой должна быть бизнес-модель банка, работающего в обновленной банковской системе Украины? Ответ следует искать в двух плоскостях: особенностях экономической системы, которую будет строить наша страна, и передовом мировом опыте работы небольших банковских учреждений. Анализ мирового опыта дает обширную пищу для размышлений. В первую очередь, о необходимости построения в Украине аналога механизма IPS (англ. institutional protection scheme - схема институциональной защиты). Имеется в виду система взаимной поддержки, самострахования и компенсации возможных убытков малыми банками, формирующими специализированную сеть финансовых учреждений. При этом, как правило, такие банки хоть и находятся под своеобразным "зонтиковым брендом", но не представляют собой единое юридическое лицо. По оценкам экспертов, в 2016 г. половина от общего количества банков еврозоны, в том числе 80% банковских учреждений Германии, являлись членами IPS. При этом речь идет о преимущественно небольших банках, надзор над которыми осуществляют национальные регуляторы. Использование IPS является характерной чертой банковских систем Германии и Австрии.

Фактически речь идет о рыночном саморегулируемом механизме, который поможет более тщательно мониторить риски и компенсировать убытки без издержек системы страхования депозитов (в украинских реалиях - без возникновения сопутствующих многомиллиардных долгов Фонда гарантирования вкладов, покрываемых по факту за счет средств налогоплательщиков).

Изучение банковской системы Германии вообще может обогатить знаниями о многих потенциально полезных для Украины вещах. Эта европейская страна исторически использовала банковские учреждения для концентрации промышленного и финансового капитала, но при этом масштабные проекты органично сочетались с самоорганизацией и ориентацией финучреждений на развитие мелкой частной инициативы. Ведь не зря основная часть банковских операций в Германии осуществляется через публично-правовые кредитные учреждения, в первую очередь систему сберегательных банков (Sparkassen), и кооперативные банки (Фольксбанки в городах, Райффайзенбанки в сельской местности). Не игнорируя другие специальные финучреждения (например строительно-сберегательные банки), стоит отметить, что для немецкого обывателя работа с небольшими по величине банками является распространенным вариантом удовлетворения потребностей в финансовых услугах. А обратной стороной конкуренции частных банков с публично-правовыми финучреждениями является снижение кредитных процентных ставок для потребителя до одного из самых низких в Европе уровней.

* * *

Возможности для присутствия национального капитала в банковской системе Украины сейчас существенно ограничены: банковское сообщество и Нацбанк находятся в состоянии тотального недоверия друг к другу. Акционеры финучреждений опасаются вносить деньги на счета незарегистрированного вклада в уставной капитал из-за риска потерять их в случае неожиданного банкротства финучреждения. Ведь регулятор достаточно субъективно (а может, и мотивированно) оценивает источники происхождения этих средств, конечных бенефициаров, что позволяет ему блокировать докапитализацию банков. С другой стороны, существует риск выведения из банка ликвидных активов (в том числе направленных в уставной капитал средств) под "дымовой завесой" разнообразных программ финансового оздоровления.

Альтернативой атмосфере тотального недоверия может стать институционализация работы малых банков с украинским капиталом по немецкому образцу, используя вышеописанный механизм IPS. Но с учетом отечественной специфики. В сфере такой адаптации передовых мировых практик для отечественных реалий и возникает колоссальное поле для проявления креатива (в лучшем смысле этого слова) Нацбанком. Тем более история становления отечественной банковской системы содержит примеры эффективного взаимодействия с немецкими банкирами (вспомним Немецко-Украинский фонд). Вот только для этого нынешнему руководству регулятора следует изучать не только затасканные методички международных экспертов "родом из 90-х", но и практические кейсы их украинских предшественников.

Войти с помощью Google

Войти с помощью Google