Отечественные производители в последние годы громко жалуются на высокие ставки и требуют дешевых кредитов.

Как представляется, их время наконец пришло. После выхода последней статистики по потребительским ценам (4,1% - инфляция в годовом измерении) аналитики уже делают ставки, на сколько НБУ на очередном заседании снизит процентную ставку - на 200 пунктов, на 250 или сразу на 300. Сейчас процентная ставка Нацбанка составляет 13,5% годовых. Но не все определяется ценой (в этом случае - процентной ставкой). Очень большие проблемы - кредитоспособность заемщиков и защита прав кредиторов, и их простым снижением процентной ставки не решить.

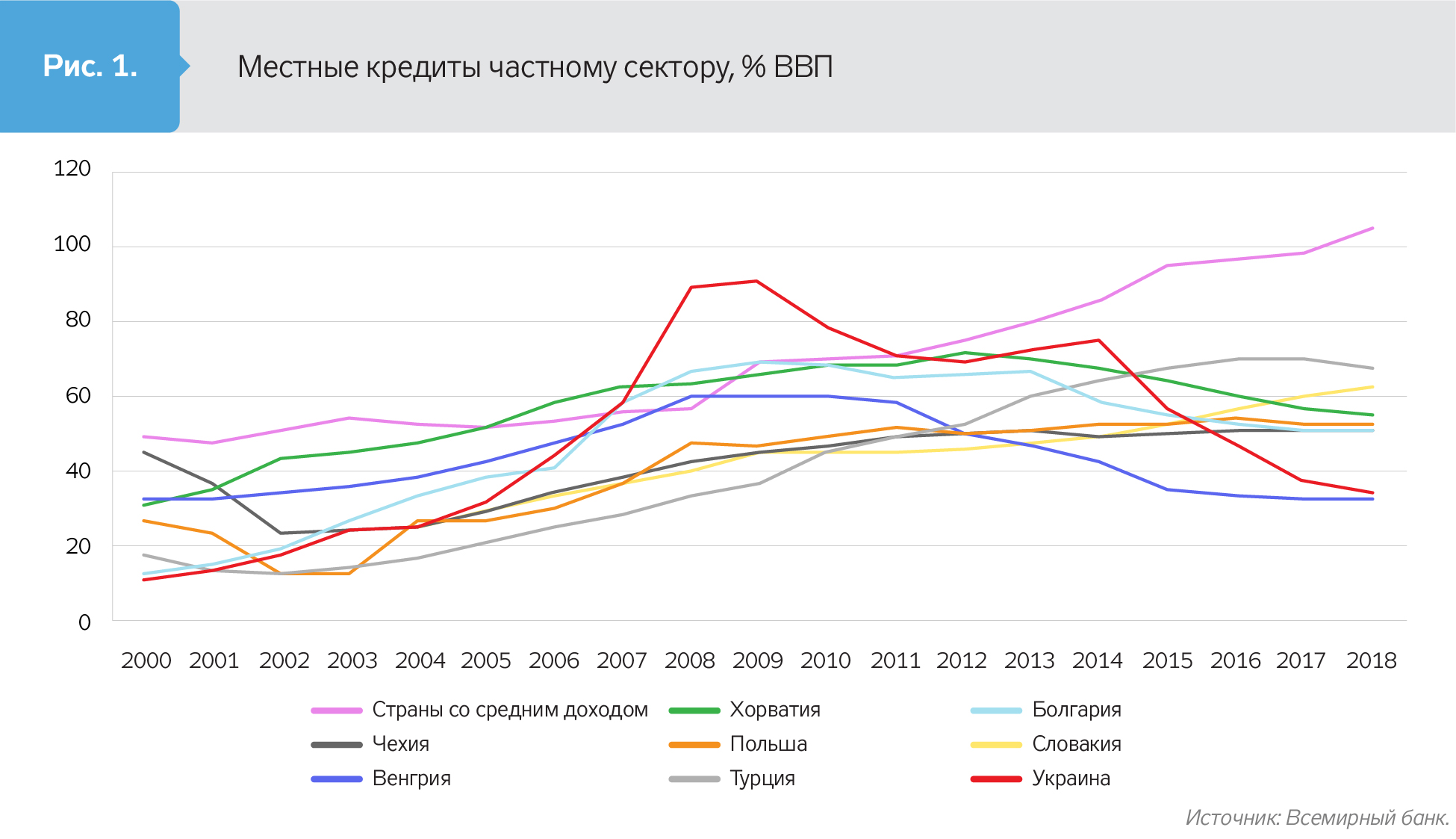

Украинской экономике сейчас не помешал бы толчок в виде оживления кредитования. Если наши соседи-конкуренты примерно 50–60% ВВП получают ежегодно в виде корпоративных кредитов, то в Украине компании похвастаться таким не могут.

Сколько кредитных средств направляется в частный бизнес в странах Восточной Европы?

Кредиты частному сектору в Украине составляют менее 40% ВВП, а львиную долю инвестиций бизнесу приходится делать за свой счет. Естественно, что в таких условиях украинская экономика остается недоинвестированной, производительность труда - низкой, а ВВП на душу населения отстает от других стран.

За счет чего украинские предприятия финансируют капитальные инвестиции?

Но действительно ли снижение ставок будет способствовать росту кредитования и инвестиций? Частично - да, ведь кредиты для бизнеса станут дешевле, и спрос на них увеличится. Однако только лишь ставками проблему не решить. В 2008–2009 годах мы уже видели, как разрушилась пирамида, построенная на дешевых валютных кредитах. Для того чтобы рост в новом цикле не был хрупким, Украине нужно опуститься до глубоких основ - до верховенства права и защиты выполнения контрактов.

Хрупкость: как банковские кризисы связаны с верховенством права

Как же так случилось, что в 2014–2015 годах большие объемы проблемных кредитов похоронили под собой почти половину украинских банков? Были ли в этом задействованы другие факторы, кроме войны? Могли ли банки быть более устойчивыми перед финансовым кризисом?

Чтобы ответить на эти вопросы, Центр экономической стратегии провел более 20 интервью с украинскими и иностранными экспертами - бывшими и нынешними должностными лицами, банкирами, аналитиками. Все опрошенные эксперты отмечали, что устойчивость банковской системы напрямую связана с верховенством права.

Под понятием "верховенство права" часто обобщают такие аспекты, как независимость судов, предотвращение коррупции, неиспользование государственными служащими своей должности ради личной выгоды, эффективная правоприменительная система и отсутствие захвата государства. Все это через разные каналы влияния делает банковскую систему более-менее устойчивой к кризисам. Далее мы опишем эти каналы сквозь призму модели кредитного риска банка. Кроме цены ресурсов (учетной ставки), именно размер кредитного риска, определяемого для себя банком, влияет на уровень процентной ставки, которую кредитор готов предложить заемщику по кредиту.

Кредитный риск банка (и, как следствие, банковской системы), а именно - риск возникновения убытков, связанных с ухудшением качества кредитов, обычно определяется как функция от трех переменных. Рассмотрим их.

Вероятность дефолта, или вероятность того, что заемщик станет неплатежеспособным и не сможет вернуть кредит. Снижение процентных ставок не окажет существенного влияния на ситуацию с вероятностью дефолта из-за правовой незащищенности бизнеса.

Дело в том, что вероятность дефолта компаний-заемщиков выше в юрисдикциях, где право собственности и выполнение контрактов плохо защищены на общем уровне. В частности, рейтинговые агентства, изучающие вероятность дефолта корпораций, учитывают правовые риски, оценивая общую институциональную рамку и секторальный риск.

Есть и специфические проблемы, связанные со злоупотреблением полномочиями на наивысшем уровне: когда государственные банки по указанию кредитуют бизнесы политически связанных персон, а при смене власти эти кредиты становятся проблемными, например, из-за потери привилегий для этих бизнесов или преследования "попередников".

Объем рискованных активов, или абсолютный размер займа, который может оказаться под угрозой невозврата. Показатель отвечает на вопрос, насколько ощутимой для деятельности банка может быть такая потеря. Уменьшение процентной ставки на относительный размер кредитного риска, взятого банком на баланс, также не оказывает влияния.

При этом объем активов под риском дефолта зависит от двух основных факторов: процедур оценки кредитного риска внутри банков и пруденциальных регулирований, применяемых центральным банком (НБУ). Захват регулятора или просто его недостаточная институциональная состоятельность в применении пруденциального банковского надзора была общей проблемой для развивающихся стран в 1990-е годы и довольно распространенной в Украине до 2015 года.

Вместо того чтобы контролировать системные риски посредством обеспечения качественного портфеля и соблюдения положений о требованиях к капиталу, центральные банки постоянно игнорировали злоупотребления и "причесывания" балансов. Когда регулятор и его отдельные должностные лица действуют в пользу частных интересов, а не в интересах стабильности системы, это называют "захватом регулятора". Тогда банковский сектор сталкивается с более высоким объемом активов под риском, чем может выдержать.

Для Украины это можно проиллюстрировать термином "банки-пылесосы" - это когда банк выдавал кредиты лицам, связанным с акционерами. Стоимость залога и кредитное качество заемщиков по таким кредитам оценивались неправильно, и оценка активов с высоким риском, таким образом, систематически занижалась.

В странах со слабым верховенством права более распространено также мошенничество на низовом уровне, так называемый white collar crime, когда, например, менеджеры отделений банка могут выдавать кредиты неправомерно.

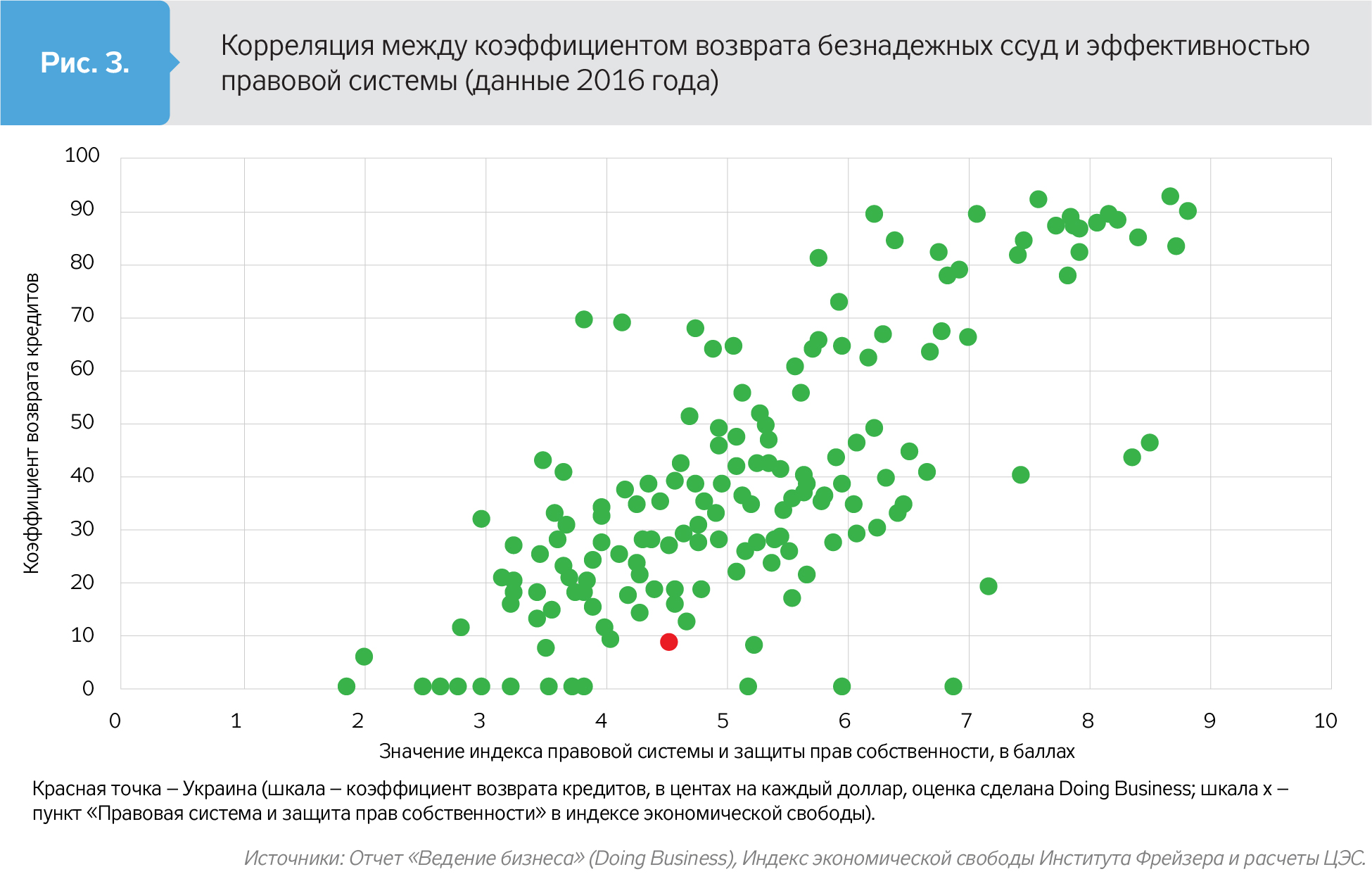

Уровень потерь в случае дефолта, или относительный размер убытков банка по дефолтному кредиту после всех процедур взыскания, а именно - продажи залога и/или прохождения процедур банкротства. Процентная ставка НБУ непосредственно не влияет на уровень возврата средств в случае банкротства.

Когда речь идет о последней стадии оценки кредитного риска - перспективе урегулирования неплатежеспособности, оказывается, что основные факторы влияния - это качество судов и процедур взыскания. Возможности возврата проблемных кредитов у банков сейчас ограничены. Коррупция или просто несостоятельность при расследованиях в прокуратуре и судебной системе - эти явления неоднократно назывались серьезным препятствием в ряде интервью, проведенных для этого исследования, а также на многочисленных публичных мероприятиях. С момента кризиса 2014–2015 годов и по сей день банкам в среднем удавалось собрать всего лишь 5–15 копеек на каждую гривню номинальной стоимости кредита. Эта цифра очень далека от среднего мирового коэффициента возврата в приблизительно 70%. Недавно Фонд гарантирования вкладов физических лиц продал несколько крупных пулов активов за позорные 1–2 копейки за гривню номинальной стоимости.

Как уровень потерь в случае дефолта связан с верховенством права?

Таким образом, даже в случае снижения процентных ставок, если проблемы с верховенством права не решены, то или Украина рискует наступить на те же грабли "дешевых кредитов" низкого качества, как это было в 2006–2008 годах, или же влияние процентной ставки будет не настолько ощутимым.

Сейчас ситуация значительно отличается от ситуации 2000–2015 годов, потому что Национальный банк после кризиса значительно изменил пруденциальные правила и процедуры банковского надзора. Был создан наблюдательный совет в государственных банках, запущен Антикоррупционный суд, принят закон о защите прав кредиторов. Только время покажет, насколько эти меры помогли решить проблему с верховенством права.

Сейчас косметический эффект судебной реформы, большой объем остающихся на балансах банков проблемных кредитов, а также небольшое количество надежных заемщиков, не имеющих проблемных долгов, заставляют смотреть скептически на возможность "здорового кредитного бума" в ближайшее время. Добавляют проблем также распространенная тенизация бизнесов и структурирование компаний через сеть ФЛП, это делает невозможным кредитование, потому что компания не может показать "белую" и приемлемую финансовую отчетность.

Антихрупкость: как предотвратить новый кредитный пузырь и обеспечить рост инвестиций

Подытоживая вышесказанное, для того чтобы рост кредитов и инвестиций был здоровым, государству важно обратить внимание не только на монетарную политику, но и на верховенство права. Коррумпированность судебных и следственных органов, политическое вмешательство, захват регулятора и захват государственных банков - это те риски, которые власть, желающая 40-процентного роста экономики, не вправе игнорировать.

Войти с помощью Google

Войти с помощью Google