В статье "Газотранспортная система Украины: на пороге рынка Евросоюза" (ZN.UA №24 от 27 июня 2013 г.) речь шла об основных, на мой взгляд, задачах, которые прежде всего необходимо решить Украине для создания единой методологической основы объединения европейских и украинского рынков природного газа.

В данной статье мы проанализируем, в какие реальные сроки и что конкретно предстоит для этого сделать, в первую очередь, Украине.

Прежде всего, попытаемся ответить на вопрос, почему объединение с европейскими газовыми рынками выгодно нашему государству.

Зачем это нужно?

Конечно, есть формальные, но уже законные основания: провозглашение европейского вектора политики Украинского государства, вхождение (присоединение) Украины в Европейское Энергетическое сообщество, что имеет непосредственное отношение как к электроэнергетике, так и к газовой отрасли (рынкам). Но эти факты до сих пор многими даже специалистами как в Украине, так и вне ее воспринимаются скорее как лозунги. А вот почему это действительно необходимо?

На мой взгляд, практическая польза от этих шагов для Украины заключается в следующем.

Первое. Методологическое объединение украинской газотранспортной системы (ГТС) с европейской газовой инфраструктурой позволит - в случае экстремальных ситуаций - пользоваться, кроме прочего, и возможностями европейских региональных рынков, в том числе при организации регулярных поставок газа по реверсному направлению в Украину. Иначе говоря, это однозначно повысит энергетическую безопасность Украины.

Второе. Создаст предпосылки для вхождения на украинский внутренний газовый рынок международных газовых трейдеров, что, в свою очередь, будет стимулировать конкуренцию и в конечном итоге должно привести к снижению внутренних цен на газ для потребителей.

Третье. Создаст возможности для включения украинских подземных хранилищ газа (ПХГ) в европейскую систему хранения газа, т.е., другими словами, обеспечит хранение газа европейскими трейдерами в наших ПХГ. (Следует отметить, что аккумулирующая, а не просто пропускная способность обходящих Украину "Северного потока" и "Южного потока" несоизмерима с возможностями украинских ПХГ, расположенных вблизи западных границ Украины - возможности отечественных ПХГ значительно выше.)

Кстати, о важности украинских ПХГ для европейской энергетической безопасности говорил и еврокомиссар по энергетическим вопросам г-н Гюнтер Эттингер в своем докладе в Вашингтоне 18 июня 2013 г. (причем Украине в этом докладе был посвящен отдельный раздел).

Четвертое. Привлечет инвестиции для реконструкции (модернизации) украинской газотранспортной системы.

При изложении материала я не хотел бы, чтобы у читателей сложилось впечатление, что автор полностью игнорирует так называемую российскую составляющую. Она присутствует.

Возможности украинской ГТС таковы, что полностью ее загрузить даже при интенсивной добыче газа на глубоководном шельфе Черного моря и при добыче нетрадиционного газа без участия России не удастся.

С Россией надо договариваться, искать компромиссы. Наверное, следует вести переговоры о газотранспортном консорциуме, участии россиян в работе наших ПХГ и отдельно - о пересмотре контракта 2009 г. по закупке российского газа "Нафтогазом Украины".

В любом случае Россия остается важным игроком на украинском газовом рынке.

Еще один нюанс. По моему мнению, реально либерализация газового рынка Украины (фактическая, а не "бумажная") возможна только при предварительном проведении ценовой реформы. Ведь сейчас так называемая социальная нагрузка полностью лежит на "Нафтогазе". Даже иностранные авторы исследования "Украина-2012", проведенного Международным энергетическим агентством в 2012 г., отмечали, что либерализация внутреннего украинского газового рынка без ценовой реформы приведет к существенному ухудшению финансового состояния "Нафтогаза Украины".

Как выйти из этой ситуации? На мой взгляд, один из возможных вариантов - это "монетизация льгот", то есть газ покупается всеми по экономически обоснованной цене, а социально незащищенные слои населения получают финансовые средства (в том числе, возможно, финансовые суррогаты-чеки, талоны) для его оплаты, которыми также могут оплачиваться коммунальные услуги.

Реверс.

Дальнейшие перспективы

Перед рассмотрением программ работ по созданию методологического единства европейских и украинского рынков природного газа остановимся на вопросах реверса, так как именно техническое (физическое) осуществление реверса определяет практическую осуществимость объединения названных рынков.

По состоянию на сегодняшний день, работают два канала поставок природного газа в Украину по реверсным маршрутам: через Польшу (пункт "Дроздовичи"; максимально возможный суточный объем поставки газа - до 5 млн кубометров) и из/через Венгрию (пункт "Берегово"; суточный объем поставки - до 10–15 млн кубометров).

Но следует отметить, что эти реверсные поставки в Украину пока относятся к категории interruptable capacity. То есть это не гарантированные поставки, и в любую минуту они могут быть приостановлены. Впрочем, такое с реверсными газопоставками в Украину уже случалось, но из-за небольшого объема (если сравнивать даже с суточным объемом потребления газа в стране) этого практически никто не заметил - отечественные газотранспортники сбалансировали для потребителей interruptable capacity.

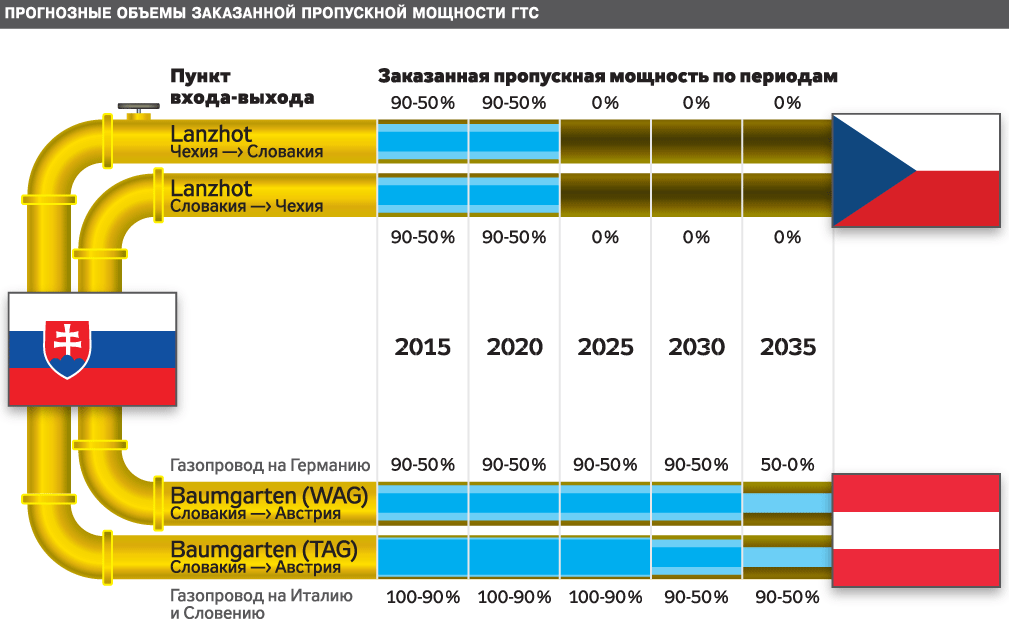

Значительно больший интерес представляют поставки природного газа трубопроводным маршрутом из Республики Словакия через приграничный пункт Вельке Капушаны (Великие Капушаны). Через этот канал в Украину теоретически может поступить до 30 млрд кубометров газа в год.

Но… Здесь ситуация еще сложнее. Например, в 2011 г., по данным Международного агентства регуляторов (ACER, Market Monitoring Report), заказанная "Газпромом" пропускная мощность (из Украины в Словакию) составляла 95% от максимально возможной по техническим условиям. Использованная же мощность составила 68%, то есть 32% от максимально возможной мощности газопроводной системы осталось невостребованной. Видимо, в 2012 г. "картина" была похожей.

По оценке ACER и ENTSO-G (Европейской ассоциации операторов газотранспортных систем), по словацкому направлению Украина в перспективе может рассчитывать на прогноз заказанной пропускной способности, приведенный на рисунке.

Даже беглый анализ данных, приведенных на рисунке, говорит о том, что физический поток газа из австрийского Баумгартена в Украину будет достаточно сложно организовать.

Речь может идти или о "виртуальном" реверсе (возможен ли он без согласия "Газпрома" - это должен сказать Европейский Союз осенью 2013 г.). Или необходимо строить дополнительный газопровод, что является достаточно дорогостоящим делом (стоимость подобного газопровода мощностью 20 млрд кубометров в год составит, ориентировочно, около 820 млн долл.).

Правда, есть одно позитивное обстоятельство. По решению ACER, с 2014 г. вводится аукционная продажа пропускных мощностей, причем всего на год. Поэтому данные, приведенные на рисунке, могут существенно измениться.

Что делать,

или Как обеспечить гарантированные поставки газа в Украину

Итак, переходим к программе работ по объединению нормативной базы украинской газотранспортной системы, включая подземные хранилища газа, с европейской.

Как известно читателям ZN.UA, в Украине проделана определенная работа по либерализации энергетического и, в частности, газового рынка. По сути, она началась только в 2010 г. с принятием Закона Украины "Об основах функционирования рынка природного газа" и впоследствии продолжилась после принятия в 2012 г. "Порядка доступа и присоединения к газотранспортной системе Украины". Но ожидать быстрого успешного завершения этой комплексной работы было бы наивно.

Для справки. В Европе работа по либерализации газового рынка началась в 1996 г. И только в 2014 г., по мнению европейских институтов, она должна быть завершена. (При этом, по мнению многих европейских практиков, эта работа далека от завершения.)

Так что же можно сделать в Украине и в какие сроки?

Представляется реальным в 2013–2016 гг. подготовить необходимую нормативную базу для обеспечения методологического единства работы операторов газотранспортных систем, в нашем случае - ПАО "Укртрансгаз".

В упомянутой в начале статьи ссылке на статью в ZN.UA (№24) перечислены основные задачи, которые необходимо решить.

Попробуем выстроить программу их реализации во времени.

Безусловно, в соответствии с поручением премьер-министра Украины в 2013 г. необходимо принять соответствующую концепцию развития отечественной ГТС. Было бы желательным в этом же году принять и программу работ по реализации этой концепции.

На мой взгляд, такая программа может быть построена следующим образом.

В 2014 г. необходимо решить вопрос обеспечения гарантированных постоянных (firm capacity) поставок газа из восточноевропейских стран в Украину (из Польши, Венгрии и Словакии).

В 2013 г. необходимо начать и в 2014 г. завершить разработку и принятие необходимых законодательных актов, в том числе и по законодательному обеспечению виртуального реверса. Европейские страны это практикуют. Но энергетическое законодательство Украины все еще существенно отличается от законодательства Европейского Союза.

Отдельно необходимо рассмотреть вопрос обеспечения гарантий (наверное, законодательных) для трейдеров, хранящих природный газ в украинских подземных хранилищах газа (общий возможный объем хранения за сезон для иностранных трейдеров - 10–15 млрд кубометров).

В 2013–2014 гг. необходимо разработать и принять (ввести в действие) следующие методологические документы. Прежде всего, методику определения, заказа (бронирования) свободных пропускных мощностей ГТС, в том числе покупки этих мощностей на вторичном рынке. Интересной в этом плане, по моему мнению, является возможность продажи этих мощностей на аукционах (но не так, как в Евросоюзе - на один год, а хотя бы на период до пяти лет). Дополнительные средства, полученные оператором ГТС на таких аукционах, должны находиться под жестким контролем регулятора (НКРЭ) и направляться на реконструкцию, ремонт ГТС.

Также в 2014 г. необходимо завершить сертификацию в системе ENTSO-G украинского оператора ГТС - ПАО "Укртрансгаз". Для этого требуется разработать и принять необходимые кодексы. (Согласно европейским нормативным актам, ПАО "Укртрансгаз" может иметь в ENTSO-G только статус наблюдателя, но и это очень важно.)

В том же 2014-м необходимо принять решение об организационно-экономической структуре создаваемой электронной площадки по торговле природным газом. Как правило, учредителями таких площадок выступают операторы ГТС или их дочерние компании. Иногда в составе учредителей появляются и биржевые структуры. В любом случае, вопрос привлечения бирж для обеспечения работы такой площадки является актуальным.

Например, можно рассматривать возможность привлечения для работы на создаваемой площадке Лейпцигской биржи EEX. Эта биржа и ее трейдеры работают на хабах NBP (Великобритания), TTF (Нидерланды), GASPOOL и NCG (Гнрмания), наладили кооперацию с биржей Powernext Gas, обеспечивают клиринг внебиржевых операций на хабах NBP и PSV (Италия). Биржа EEX владеет 98,5% European Community Clearing (ECC) - европейского клирингового дома, который работает на семи биржах.

Возможно, будет интересным привлечение биржи ICE-Endex, оперирующей на хабах NBP, TTF и Zee (Бельгия). Последняя из упомянутых бирж представляет для нас интерес в том числе потому, что 79,12% ее акций принадлежат международной бирже NYCE: ICE. Это особенно важно с учетом того фактора, что в перспективе возможна поставка в Европу североамериканского сжиженного газа.

Вообще-то анализ ситуации и прогнозов показывает, что биржи традиционно специализируются на таких финансовых инструментах, как фьючерсы, опционы и т.д., а физические объемы газа продаются на внебиржевой торговле (OTC - over the counter).

Следующая группа задач - это переход на тарифную систему "вход-выход". Опираясь именно на такую систему, работают европейские хабы. Надо отметить, что система "почтовых тарифов", по которым сейчас работает отечественная газотранспортная система на внутреннем рынке Украины, является частным случаем тарифной системы "вход-выход", когда тарифы на всех точках входа в ГТС и выхода из нее равны.

Этот переход также необходимо осуществить не позднее 2015 г., как и переход на учет газа по энергетическим показателям (мегаватт, киловатт-часы в месяц, год).

Over the counter,

или Частный случай?

Если осуществить в указанные сроки вышеназванные мероприятия, в 2015–2016 гг., по моему мнению, можно будет говорить о создании полноценной электронной площадки по торговле природным газом, сопряженной с системой европейских хабов. Площадки, на которой смогут оперировать не только украинские участники рынка природного газа, но и иностранные газотрейдеры.

(Автор не рассматривает в данной статье вопросы технической реконструкции ГТС, ее модернизации с учетом обеспечения поставок по реверсу, загруженности газотранспортной системы транзитным российским газом).

И напоследок. Мы все должны помнить, что переход на европейские стандарты построения энергетических рынков требует планомерной и кропотливой работы с определенными финансовыми затратами. Заключить несколько договоров с иностранными газотрейдерами на хранение их газа в наших подземных хранилищах и назвать это нашим "хабом" возможно. Но это будет желаемое, но не действительное. Так что впереди достаточно серьезная работа, но она окупится.

Войти с помощью Google

Войти с помощью Google