ПОЧЕМУ РАСТУТ КОТИРОВКИ И ЧТО БУДЕТ С ЦЕНАМИ НА НЕФТЬ ДАЛЬШЕ

Когда мы предположили, что к концу 2014 г. нефть будет стоить 40 долл. за баррель, наши российские коллеги хмыкнули: "Со 100 до 40 за пару месяцев? Да никогда! В этом никто не заинтересован!". Сегодня же, наблюдая рост котировок до 57–59 долл./барр., они довольно потирают руки: "Ага! Уже почти 60! Скоро до 200 долл. дойдет". Только и снижение цен на "черное золото", и их февральский отскок полностью укладываются в триаду сентябрьских и очень неприятных для РФ сценариев, два из которых уже реализованы.

Большинство российских аналитиков считают нынешнее поведение нефтяных котировок результатом попытки Саудовской Аравии остановить "сланцевую революцию" в США. Авторы российского "Первого канала" самоуверенно заявляют: "Ответ на вопрос о том, что происходит с ценой на нефть, в общем-то, очевиден... Начиная с весны США ведут экономическую войну с Россией... Но когда рубль, наконец, потерял половину своей стоимости, цена на нефть упала до такого минимума, что под угрозой оказалась "сланцевая революция" в самих Соединенных Штатах. Но арабы продолжали упорствовать, ясно давая понять Вашингтону, где его место в играх с нефтью".

Россияне в корне не правы. Начав играть на понижение, Соединенные Штаты решают задачи, никак не связанные с РФ, которой отведено место, в лучшем случае, во второй десятке американских приоритетов. По нашему мнению, основными причинами снижения цен на нефть сорта Brent со 108–110 до 48–50 долл./барр., наблюдавшегося во второй половине 2014 г., да и последующих событий, являются благоприятная экономическая конъюнктура и не противостояние, а напротив, совпадение интересов США и Саудовской Аравии.

Почему подешевела нефть

Конечно, минимальный с 1998 г. уровень спроса на энергоносители при наибольших за всю историю объемах добычи оказывал давление на нефтяные котировки и в 2011-м, и в 2012-м, и в 2013-м, но стремление политиков уменьшить разницу в ценах "черного золота" для реального сектора экономики и крупнейших банков оказывалось безрезультатным. В последний раз такая попытка была предпринята летом 2012 г., когда проведенные Европейской комиссией и Федеральной торговой комиссией США (FTC) расследования подтвердили факты предоставления "рядом компаний, которые занимаются производством и продажей нефти, нефтепродуктов и биотоплива", заведомо искаженной информации по ценам для Platts, а самый крупный банк Уолл-стрит - JPMorgan Chase был вынужден выплатить пяти финансовым регуляторам свыше 1 млрд долл. в виде компенсаций и штрафов и 12 млрд долл. - за прекращение следственных действий.

Однако тогда политикам, в первую очередь европейским, заинтересованным в низких ценах больше других, не удалось удержаться на достигнутом, поскольку основные игроки нефтяного рынка - Саудовская Аравия и США - договориться не смогли. Тем не менее и саудитам, и американцам стало ясно, что первые не прочь восстановить утерянное влияние Организации стран - экспортеров нефти (ОПЕК), а вторые, всерьез намереваясь возродить реальный сектор национальной экономики, остро нуждаются в дешевых и, желательно, своих энергоносителях.

Интересы этих двух законодателей "моды" совпали лишь к августу прошлого года, когда подвернувшееся как нельзя кстати усиление радикальных организаций Сирии и Ирака (ранее поддерживаемых и Штатами, и саудитами) примирило шиитов, христиан и езидов. Тогда же во внешней среде произошли следующие изменения:

- появились условия, необходимые для поддержки снижения цен на нефть мусульманскими экспортерами (оказание США военной помощи Саудовской Аравии и Египту в их борьбе с "вероотступниками" из Исламского халифата; согласие Вашингтона на предоставление Саудовской Аравией поддержки сирийской оппозиции; изменение отношения США к "излишне жестким" мерам, предпринимаемым правительством Египта против "Братьев-мусульман");

- предложение нефти стало наибольшим за всю историю добычи, тогда как спрос сократился до минимального с 1998 г. уровня;

- подорожание нефтепродуктов до границы эластичности стало восприниматься европейскими политиками в качестве основного препятствия, не позволяющего экономике ЕС восстановиться после кризиса 2008–2009 гг.;

- большинство методов количественного смягчения (QE) не оправдали возлагавшихся на них ожиданий;

- ужесточение ответственности за манипуляции на биржевом рынке снизило активность финансовых спекулянтов, игравших на повышение;

- сократились темпы экономического роста и спрос на нефть в Китае и Индии;

- более 830 крупных инвесторов продали свои нефтяные активы;

- обострение напряженности вокруг Украины, Палестины, Ирака, Ливии и Сирии не привело к появлению "военной премии" в ценах на нефть;

- ведущие экспортеры "внезапно" пересмотрели свои бюджеты на 2015 г., скорректировав ожидаемые котировки в сторону снижения на 25–35%;

- РФ перенаправила свои финансовые резервы на формирование необходимого общественного мнения, поддержку украинских сепаратистов, содержание военной группировки в Крыму и снабжение полуострова по морю, что было бы оправдано с экономической точки зрения лишь при восходящем нефтяном тренде и отсутствии международных санкций.

Благодаря синергетическому воздействию перечисленных выше факторов, быстрый вывод спекулятивного капитала из биржевой торговли при низком спросе и избытке предложения опустил нефтяные котировки до 48–50 долл./барр. (рис. 1).

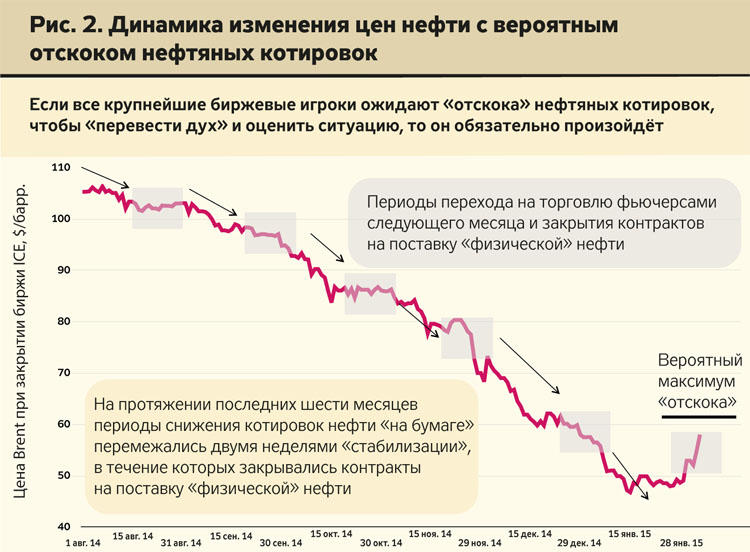

Чем вызван февральский рост цен на нефть

Можно было бы предположить, что полученный Саудовской Аравией карт-бланш на передел нефтяного рынка и превращение ОПЕК в совокупность стран, где каждая - за себя, способны опустить котировки до 10–30 долл. в соответствии с "инновационным" сценарием. Он предусматривает переориентацию неповоротливых российских компаний на внутренний рынок, что делает невозможным их существование в нынешнем виде и ведет к смене собственников и, возможно, первых лиц Российской Федерации. Однако в первых числах февраля 2015 г. котировки выросли до 57–

59 долл./барр., причем, как утверждают российские СМИ, "неожиданно", поскольку "все киты рынка говорили в один голос: нефть будет падать, хорошего не ждите" (рис. 2).

Полноте! Во-первых, самый крупный "кит" - генеральный секретарь ОПЕК Абдалла аль-Бадри заявил: "Сейчас цены около 45–55 долл./барр., и мы думаем, что очень скоро мы увидим некоторый отскок".

Во-вторых, знакомым с особенностями биржевого ценообразования известно: если большинство игроков ожидают отскока, он обязательно произойдет. К тому же на биржах осталось достаточно так называемых ненефтяных спекулянтов, для которых торговля сырьем (пусть даже "на бумаге") основным видом деятельности не является. На это указывает тот факт, что одинаковые информационные поводы приводят к разнонаправленному изменению котировок. Так, недавние забастовки на нефтеперерабатывающих заводах США, сократившие спрос на "черное золото", привели не к ожидаемому снижению, а к росту цен на него.

В-третьих, еще один "кит" - президент Всемирного банка Джим Ен Ким, выступая на Всемирном экономическом форуме в Давосе, заявил, что при снижении цен на нефть "будут как выигравшие, так и проигравшие". Если пострадают, по его словам, Россия, Венесуэла, Нигерия и Колумбия, то остальные выиграют. Ведь снижение цен на энергоносители видится сегодня едва ли не единственным рычагом ускорения экономического роста и восстановления реальной экономики, снижения себестоимости всех товаров и услуг, а значит, оживления спроса в любом из государств-импортеров.

Так что нисходящий тренд на мировом рынке, скорее всего, восстановится, поскольку вопрос о сокращении добычи в ОПЕК не рассматривается, запасы остаются максимальными, спрос по-прежнему низок, а от роста цен выигрывают только "Россия, Венесуэла, Нигерия и Колумбия".

Почему не прекратится "сланцевая революция"

Когда нефть "внезапно" подорожала с 48 до 55 долл./барр., российские СМИ запестрели сообщениями, что цены выросли "в связи с сокращением числа действующих буровых в США". "КоммерсантЪ" так вообще заявил, что "сланцевый бум, возможно, скоро закончится", поскольку в Штатах "осталось чуть больше 1200 действующих буровых".

Вообще-то даже полное прекращение работы всех американских установок неспособно уменьшить предложение нефти и, следовательно, повысить цены на нее в течение пяти-шести кварталов. К тому же, по данным Baker Hughes, в декабре 2014 г. в США работало не 1200, а 1882 буровые, что в 13 раз больше, чем в Европе, и вдвое, чем в России. На нефтяных месторождениях использовалось в среднем 1530 станков, причем их производительность за год возросла на 34%.

Если допустить, что уменьшение инвестиций из-за снижения цен на нефть и сократит количество установок до названных "Коммерсантом" 1200, то они добудут столько же, сколько 1680 буровых, работающих с производительностью 2014 г.

К слову, у американской EOG Resources - пионера "сланцевого бума" - на бурение одной скважины уходит всего 4,3 дня (в 3,3 раза быстрее, чем в 2012 г.). И при цене 40 долл./барр. компания будет иметь десятипроцентную норму прибыли.

Удивительно, но, замечая соринку в виде "стремительного сокращения числа буровых в США", СМИ нашего северо-восточного агрессора не видят бревна из 1120 российских установок, полностью выработавших свой ресурс. Между тем для сохранения добычи на нынешнем уровне РФ необходимо заменять по 400 буровых ежегодно, тогда как ее заводы способны выпустить лишь 55–60.

Кстати, создается впечатление, что и будущее американских компаний тревожит не столько их самих, сколько российских экспертов, еще недавно утверждавших, что "сланцевая революция" - не более чем "интернет-пузырь".

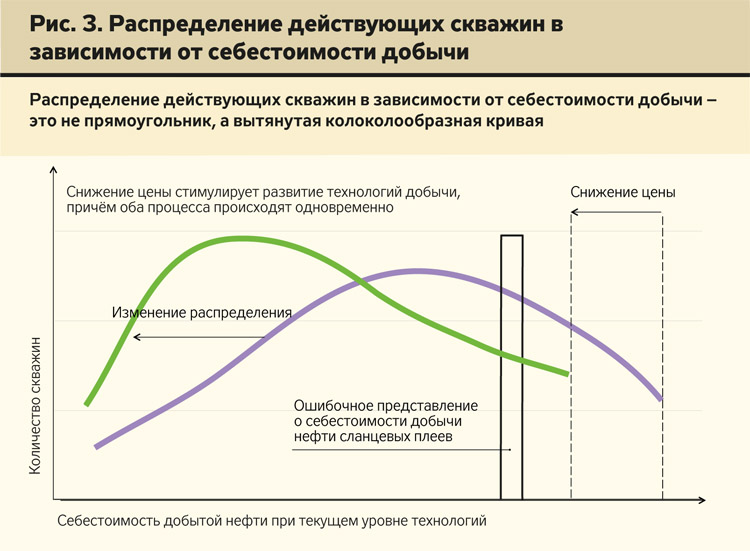

Между тем никакой "предельной цены", после достижения которой будут "разорены те, кто добывает дорогую сланцевую нефть", похоже, не существует. Поскольку распределение действующих скважин в зависимости от себестоимости добычи - это не прямоугольник, а вытянутая колоколообразная кривая (см. рис. 3 на сайте ZN.UA).

Несомненно, по мере снижения котировок нерентабельными будут становиться все больше скважин, но и пик кривой, благодаря совершенствованию технологий, будет постоянно смещаться влево, в сторону более низких цен. Конечно, нефть сланцевых плеев всегда будет стоить в разы дороже традиционной. Но она ориентирована на изолированный американский рынок и вряд ли поступит на экспорт. При этом уменьшение зависимости США от импорта энергоносителей перенаправит на рынки Европы и Азии дешевую саудовскую нефть, которая наверняка вытеснит с них продукцию неповоротливых российских компаний.

Что дальше

Анализируя нынешнюю ситуацию, можно сделать следующие предположения:

- на мировом рынке нефти отсутствуют фундаментальные причины, способные изменить сформированный в середине 2014 г. нисходящий ценовой тренд;

- относительно низкие цены на "черное золото" устраивают всех основных игроков рынка, за исключением Российской Федерации и нескольких стран - членов ОПЕК;

- снижение цен на нефть не является следствием противостояния Саудовской Аравии и США, поскольку их интересы на рынке "черного золота" совпадают;

- подорожание североморской нефти до 57–59 долл./барр. не стало неожиданностью, обусловлено особенностями биржевого ценообразования и будет кратковременным;

- разнонаправленное движение котировок на одних и тех же новостях свидетельствует о сохранении в ценах на нефть субъективной составляющей;

- несмотря на рост нефтяных котировок, экономические и политические предпосылки для их падения до 10–30 долл./барр. остаются;

- себестоимость добычи нетрадиционных углеводородов не является фиксированной величиной;

- снижение цен на нефть не приведет к закрытию "сланцевых проектов" в США, а станет дополнительным стимулом к совершенствованию технологий добычи;

- сокращение количества действующих в США буровых установок происходит из-за увеличения производительности сервисных работ и дебета сооружаемых скважин;

- быстрое старение бурового парка РФ может привести к сокращению объемов добычи нефти в этой стране;

- реализация преимуществ, полученных Украиной от снижения мировых цен на нефть, возможна лишь при условии стабилизации курса национальной валюты.

Войти с помощью Google

Войти с помощью Google